243.77 mil millones de yuanes. A través de la audiencia de la Bolsa de Hong Kong el día 17, Zhipu confirmó su última valoración en el prospecto hecho público, marcando la primera vez que se conoce con exactitud el valor de una empresa china de modelos de gran tamaño.

Es un momento oportuno. Han pasado tres años desde que ChatGPT causó conmoción en la industria. Después del bullicio de la "guerra de los cien modelos", los participantes chinos de modelos de gran tamaño que se mantienen en la partida, habiendo demostrado una capacidad de innovación y técnica que no desmerece a nadie, comienzan ahora a lanzarse hacia el mercado de capitales.

En este período clave de transición de "adolescente a adulto", el mercado espera que las empresas de modelos de gran tamaño argumenten a todos cómo el proceso de la tecnología de modelos "novedosa y espectacular" avanza hacia una implementación integral "práctica y adaptable" de modelos de gran tamaño.

Como la primera empresa en "llegar a puerto" en esta guerra de los cien modelos, la respuesta de Zhipu no resulta del todo satisfactoria. El prospecto revela unas pérdidas muy superiores al crecimiento de los ingresos, y los gastos en I+D siguen aumentando significativamente, sin aparentemente tendencia a dejar de "quemar dinero".

Si se tratara de una empresa madura, un balance así sería difícilmente aceptable, pero los modelos de gran tamaño son especiales.

Zhipu es una de las empresas independientes de modelos de gran tamaño más antiguas de China, pero apenas tiene 6 años de historia. La razón por la que la industria de la IA emociona a tantos es su potencial revolucionario futuro, algo que es difícil deducir directamente de la historia pasada, porque el cambio a menudo ocurre de repente de forma exponencial en un momento dado.

Esta es la apuesta de Zhipu, o podríamos llamarla visión. Antes de que llegue el futuro de la AGI, del que tantos están convencidos, Zhipu espera prepararse lo mejor posible. Esto incluye una serie de complejas compensaciones, y también convencer al mercado de que crea.

Hacer creer a la gente de que se trata de una apuesta llena de esperanza.

Resumen de datos clave

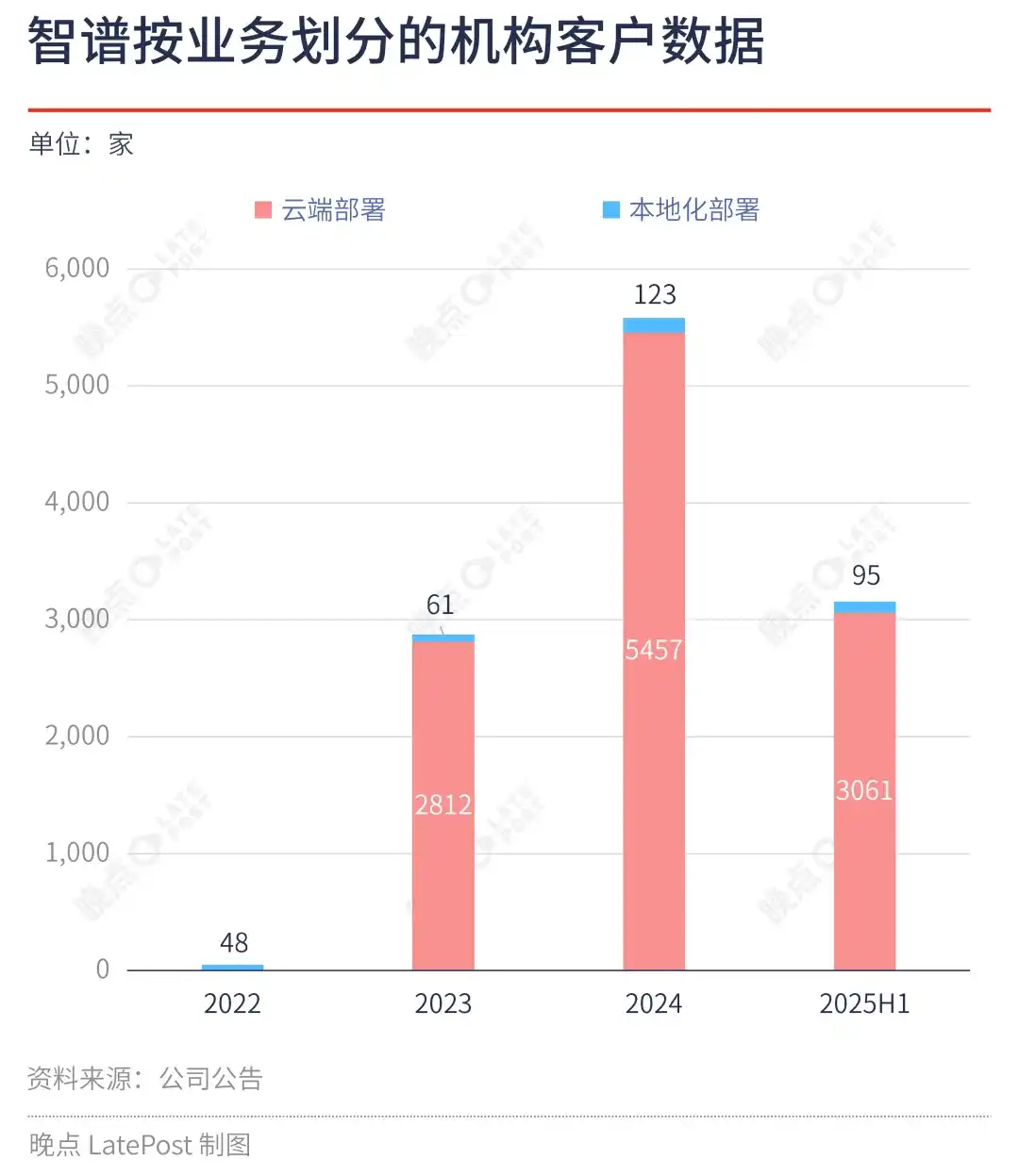

Los ingresos principales por comercialización de Zhipu proceden principalmente de la implementación local y en la nube. La primera se refiere a ofrecer a clientes empresariales implementaciones privadas de modelos de gran tamaño, mientras que la segunda es proporcionar servicios de API de modelo y consumo de tokens a usuarios a través de una plataforma MaaS.

El prospecto muestra que, según los cálculos de ingresos de 2024, en el ámbito de los LLM empresariales, Zhipu ya es el mayor fabricante independiente de modelos de gran tamaño de China y el segundo mayor fabricante de modelos de gran tamaño, superando a Alibaba y SenseTime, con una cuota de mercado del 6,6%.

Desde 2022 hasta 2024, los ingresos de Zhipu fueron de 0,6 mil millones de yuanes, 1,2 mil millones de yuanes y 3,1 mil millones de yuanes, respectivamente, con una CAGR del 130%. Los ingresos de la primera mitad de 2024 (H1 2024) y la primera mitad de 2025 (H1 2025) fueron de 0,4 mil millones de yuanes y 1,9 mil millones de yuanes, respectivamente, con un crecimiento interanual superior al 300%.

Cerca del 85% de los ingresos de Zhipu provienen del negocio de implementación local, distribuidos principalmente en verticales como internet y tecnología, servicios públicos, telecomunicaciones, empresas tradicionales, electrónica de consumo, así como retail, medios, consultoría, etc.

En el H1 2025, la proporción de ingresos en el extranjero de Zhipu aumentó rápidamente hasta casi el 12%, procedentes principalmente de mercados como Malasia y Singapur. Bajo la estrategia de la "Franja y la Ruta", Zhipu ayuda a países extranjeros a implementar modelos de soberanía, logrando el avance cero en la exportación de tecnología de modelos de gran tamaño de China.

Desde 2022 hasta 2024, y en el H1 2025, los márgenes brutos de Zhipu fueron del 54,6%, 64,6%, 56,3% y 50,0%, respectivamente. Como comparación, la empresa china de externalización de software China Software International suele tener alrededor del 30%. El margen bruto del negocio de implementación local de modelos de Zhipu no es bajo.

Vale la pena señalar que la disminución del margen bruto se debe principalmente a la fluctuación de precios en el negocio de la plataforma MaaS. Afectado por la guerra de precios en el mercado, Zhipu incrementó los descuentos para ganar más clientes y más escenarios de aplicación.

El resultado fue que en el H1 2025, los clientes institucionales de Zhipu para implementación local y en la nube fueron 95 y 3061, respectivamente, mientras que para todo 2024 fueron 123 y 5457, respectivamente. La reducción de precios en el negocio MaaS no solo aumentó el número de clientes institucionales en la nube, sino que también tuvo un efecto引流 (drenaje) evidente en el negocio de implementación local.

Hasta el tercer trimestre de 2025 (Q3 2025), los modelos de la empresa han potenciado más de 80 millones de dispositivos de usuario final y más de 45 millones de desarrolladores, y cuenta con más de 12.000 clientes institucionales, un aumento significativo respecto a los 8.000 clientes del H1 2025.

Además, en noviembre de 2025, el consumo diario de tokens de Zhipu alcanzó los 4,2 billones, una cifra que en 2022 era de 500 millones. Esto es el resultado del lanzamiento por parte de Zhipu de los nuevos modelos base de código abierto GLM 4.5/4.6, y también un reflejo directo del volumen de usuarios y llamadas.

Los ingresos son más importantes que nada, pero los ingresos requieren más paciencia

Zhipu introduce en el prospecto un discurso de "estrategia vertical y horizontal" para las perspectivas de crecimiento de los ingresos comerciales.

Verticalmente, la reducción de precios y expansión de capacidad del negocio MaaS ha obtenido una amplia base de usuarios y escenarios de aplicación. La incorporación de más usuarios drenará hacia el negocio de implementación local. Este modelo de "drenaje MaaS + monetización local" construirá inicialmente un ciclo de clientes y negocios.

Horizontalmente, similar a OpenAI y Anthropic, la plataforma MaaS de Zhipu tiene características altamente flexibles y escalables. A diferencia de los proyectos personalizados de entrega pesada de la impresión tradicional, Zhipu señala que la gran mayoría de los proyectos empresariales MaaS, que ocupan la mayor parte de los ingresos, entregan capacidades de modelo más generales, por lo que pueden lograr una expansión escalable más rápida en el volumen de consumo de tokens.

El modo de ciclo de clientes vertical y la expansión de capacidad de soluciones generales horizontales refuerzan la etiqueta de Zhipu como la empresa de modelos independientes con mayor volumen de ingresos de China. Este es el efecto de superposición comercial que Zhipu espera. Es muy probable que la escala de ingresos del negocio MaaS logre un crecimiento excepcional. Según las previsiones de Zhipu, en el futuro los ingresos por implementación local y negocio en la nube se repartirán al 50%. Zhipu está dispuesto a sacrificar el margen bruto por ello: a diferencia de los altos márgenes de los proyectos locales, el negocio en la nube tiene un margen bruto relativamente bajo porque gran parte del costo se gasta en la compra de potencia de cálculo. Este es también el resultado inevitable de la reducción estratégica de precios de MaaS, un compromiso necesario para competir por cuota de mercado a corto plazo.

El modelo es el producto, el producto es el crecimiento

Una frase popular en la industria de los modelos de gran tamaño es "el modelo es el producto". Detrás de esto hay un principio de primera naturaleza muy simple: los usuarios pagan por el modelo más potente, y el proceso de construir el modelo en sí es crear un producto extremadamente competitivo.

Esto también constituye la lógica central de crecimiento de MaaS. En la segunda mitad de este año, los últimos modelos base GLM 4.5/4.6 lanzados por Zhipu son los primeros en fusionar de forma nativa en un solo modelo capacidades de razonamiento, codificación y agente inteligente, especialmente la codificación. En Code Arena, GLM está a la par con los modelos de Anthropic y OpenAI, ocupando el primer puesto. Tras su lanzamiento, el volumen de llamadas de su plataforma MaaS creció exponencialmente.

Al igual que la "estrategia vertical y horizontal" de la primera parte, un producto modelo potente有望 (es probable que) desencadene un efecto de volante de inercia de datos, que sería el foso ideal en la competencia de modelos de gran tamaño. El objetivo comercial de Zhipu se logrará en una plataforma completa que incluya el último modelo, API, herramientas de desarrollo, etc. MaaS se convierte en una infraestructura de "sistema operativo" para la era de la IA, sirviendo a todo tipo de industrias y organizaciones de todos los tamaños, desde individuos y pequeños equipos de desarrollo hasta grandes empresas. Y en esta plataforma completa, no hay entrega, solo gestores de producto.

Según los datos de Zhipu en el prospecto, MaaS tiene más de 2,9 millones de desarrolladores empresariales y de aplicaciones, siendo una de las plataformas API de modelos de gran tamaño más activas de China. Actualmente, 9 de las 10 mayores empresas de internet de China utilizan el modelo de gran tamaño GLM de Zhipu. Entre ellos, el paquete GLM Coding (un producto estandarizado de modelo de gran tamaño por suscripción mensual para desarrolladores) superó los 150.000 desarrolladores de pago en 2 meses, con ingresos recurrentes anuales que superaron rápidamente los 100 millones.

El precio del modelo más potente

El precio que Zhipu ha pagado por esta afirmación de que "los usuarios pagan por el modelo más potente" queda al descubierto en el prospecto.

Desde 2022 hasta 2024, y en la primera mitad de este año, las pérdidas netas ajustadas de Zhipu fueron de 0,97 mil millones de yuanes, 6,21 mil millones de yuanes, 24,66 mil millones de yuanes y 17,52 mil millones de yuanes, respectivamente. Los gastos de I+D fueron de 0,8 mil millones de yuanes, 5,3 mil millones de yuanes, 22,0 mil millones de yuanes y 15,9 mil millones de yuanes, respectivamente, representando la gran mayoría.

Zhipu señala que la proporción de los costos de servicios de computación dentro de los gastos de I+D aumentó rápidamente desde un 17% inicial hasta más del 70%. Esto significa que una gran parte del costo de I+D se utiliza para comprar potencia de cálculo, lo que va en paralelo con el rápido crecimiento del volumen de llamadas de la plataforma MaaS.

Por un lado, la极高的 (extremadamente alta) inversión en I+D es una elección estratégica fría de Zhipu. La capacidad del modelo base de pre-entrenamiento en sí consume una cantidad enorme de potencia de cálculo. A medida que avanza la fase de desarrollo de la AGI, necesita derivar más modelos de aplicación para perfeccionar la capacidad de rendimiento integral del agente inteligente, consolidando así su ventaja comparativa en la capacidad del modelo subyacente y atrayendo así a más desarrolladores y clientes.

Por otro lado, en el medio plazo previsible, la competencia entre las grandes empresas tecnológicas en torno a los modelos de gran tamaño no se enfriará. Esta es una carrera sin final a la vista a corto y medio plazo y con una competencia de clasificación muy reñida. Solo manteniéndose siempre en el pelotón de cabeza se obtendrá el reconocimiento del mercado y se atraerá capital.

Por lo tanto, "correr y repostar al mismo tiempo" es la única opción.

A diferencia de la burbuja de internet alrededor del año 2000, los participantes en la competencia de modelos de gran tamaño saben que aunque quemar dinero a largo plazo no es una buena narrativa comercial, es un consenso general del mercado. En una situación donde tanto la capacidad del modelo como el tamaño del mercado cambian rápida y vehementemente, lo primero es no abandonar la partida. Cuando se contempla el cambio sistémico que traerá la IA, creando un espacio de mercado de billones de dólares, Zhipu apuesta a que un mayor espacio de mercado creará más oportunidades de crecimiento de ingresos y un efecto de escala más significativo. La potente capacidad del modelo base y el modelo comercial MaaS implican un multiplicador monetario mayor. Esta es una operación aritmética que todos los que participan en el juego de la IA conocen.

Quemar dinero intenta asegurar que Zhipu tenga un lugar en el futuro dominado por la IA.

Precio implícito de la profesionalidad, el enfoque y la determinación

La AGI es una larga lucha de fuerzas. En palabras del CEO de Zhipu, Zhang Peng, es como "correr un maratón a velocidad de sprint". Esta descripción contradictoria explica a la vez las dos caras de Zhipu:既 (a la vez) interpreta la determinación técnica de Zhipu, y explica las razones para elegir la capitalización.

Nacida del Laboratorio de Ingeniería del Conocimiento del Departamento de Informática de la Universidad de Tsinghua, Zhipu se fundó oficialmente en 2019. Partiendo de la arquitectura subyacente de los modelos base de gran tamaño, Zhipu ha lanzado率先 (siendo pionera) múltiples "primeros modelos" nacionales, acumulando una cartera de modelos originales nacionales.

Tomemos como ejemplo again el modelo base GLM-4.5 lanzado en julio de este año. Según datos de Frost & Sullivan, GLM-4.5 logró los siguientes liderazgos a nivel mundial.

Según los resultados de la evaluación de 12 pruebas de referencia estándar de la industria 1 realizadas en julio de 2025, GLM-4.5 ocupó el tercer puesto a nivel mundial, el primero en China y el primero entre los modelos de código abierto a nivel mundial;

En septiembre de 2025, según el ranking de alucinaciones de LLM en el campo de la generación aumentada por recuperación (RAG), la tasa de alucinaciones de GLM-4.5 fue la segunda más baja del mundo y la más baja de China;

Desde el lanzamiento de GLM-4.5 hasta ahora, el consumo de tokens de Zhipu en OpenRouter se ha mantenido constantemente entre los 10 primeros del mundo y los 3 primeros de China;

En el mismo período, los ingresos por API de pago de Zhipu en OpenRouter superaron la suma de todos los modelos nacionales.

En la segunda semana de diciembre, Zhipu publicó en código abierto de forma consecutiva durante cinco días la serie de modelos multimodales y de agentes inteligentes GLM. En el ranking Trending de Hugging Face entre los 10 primeros, Zhipu ocupó 5 puestos.

Esto incluye no solo AutoGLM, que puede operar el teléfono en lugar del usuario, sino también el modelo multimodal GLM-4.6V, la serie de modelos de reconocimiento de voz GLM-ASR, el sistema de síntesis de voz industrial GLMTTS, y los logros tecnológicos centrales en generación de video. A primera vista, esta operación parece casi contraria a la lógica que enfatiza la comercialización y la capacidad de generar beneficios. Sin embargo, en un momento tan sensible previo a la salida a bolsa, la estrategia de código abierto de Zhipu muestra la fuerte visión de una empresa de inteligencia artificial centrada en la tecnología. Impulsar el desarrollo próspero de toda la pila tecnológica de IA y la comunidad de código abierto no tiene un momento específico, incluso en la fase clave en que las empresas de IA pasan de la competencia tecnológica a la operación capital.

Esta气质 (actitud/espíritu) es precisamente la razón por la que Zhipu fue llamada inicialmente la empresa china "más parecida a OpenAI".

Con las recientes suspensiones de OpenAI de varios proyectos no centrales, incluido el modelo de generación de video Sora, y la concentración de todos sus recursos durante ocho semanas en mejorar el rendimiento y la experiencia de usuario de su núcleo principal, ChatGPT, las dos empresas han vuelto a converger en la ruta del producto modelo: la capacidad del modelo en sí es lo que decide, todo lo demás debe cederle el paso.

La única gran diferencia podría ser la enorme disparidad en la valoración de las empresas de IA chinas y estadounidenses. La超高 (extremadamente alta) valoración de OpenAI y su financiación continua y constante aseguran que incluso sin salir a bolsa tiene munición constante para invertir en el desarrollo de modelos. Las empresas chinas de modelos de gran tamaño, en cambio, tienen valoraciones inferiores en más de un orden de magnitud, aunque Zhipu sea una de las empresas con mejor desempeño. En sus 6 años de existencia, Zhipu ha recaudado fondos en más de 8 rondas, con un volumen acumulado de financiación superior a los 83 mil millones de yuanes.

Ahora, Zhipu necesita un mercado más amplio para obtener munición más suficiente, y la reacción del mercado de capitales confirmará la solidez de las empresas independientes de modelos de gran tamaño representadas por Zhipu, fijando así el precio para toda la industria china de modelos de gran tamaño.

La batalla futura

El mercado de capitales chino aún no tiene un valor de referencia de una empresa independiente de modelos de gran tamaño. Las diversas dudas en torno a la intensa competencia de los modelos de gran tamaño aún impregnan el mercado. En la fase de crecimiento de las empresas tecnológicas, medir sus fundamentos y potencial de crecimiento con indicadores de rentabilidad financiera es基本 (básicamente) inútil. Lo que mide el valor comercial o la lógica de crecimiento de este tipo de empresas suelen ser múltiples dimensiones complejas: el desempeño de los ingresos, la capacidad del producto, el espacio de mercado y el modelo comercial, y lo más importante, las expectativas sobre el futuro.

Los optimistas tecnológicos creen firmemente en el futuro esbozado por la inteligencia artificial. Dos días después de que Zhipu hiciera público su documento de prospecto, otra empresa de modelos de gran tamaño, MiniMax, también披露 (divulgó) su prospecto. Quienquiera que logre salir a bolsa primero, dejará inevitablemente una huella profunda en la historia del desarrollo de la inteligencia artificial.

La IA es una batalla infinita de inteligencia sobre la productividad y la transformación social, y la batalla acaba de comenzar.