Un año después de que el presidente Donald Trump promulgara la Ley GENIUS, los reguladores aún no han completado su implementación. Sin embargo, los reguladores aún no la han puesto en práctica. Las agencias tenían el mandato de finalizar las normas de implementación a más tardar el 18 de julio.

Como resultado, la OCC, la Reserva Federal, la FDIC, el Departamento del Tesoro y otras agencias continúan redactando regulaciones clave. Esas normas abarcan las reservas de los emisores, los requisitos de capital, la liquidez, la custodia, la gestión de riesgos y las designaciones regulatorias a nivel estatal.

Mientras tanto, las agencias siguen recopilando comentarios del público. Las propuestas sobre identificación del cliente permanecen abiertas hasta el 21 de agosto. La FDIC cerrará su consulta sobre lucha contra el lavado de dinero el 4 de agosto.

Esas consultas muestran que los reguladores aún están refinando los estándares de cumplimiento. Aun así, las agencias planean aplicar la Ley GENIUS a más tardar el 18 de enero de 2027.

Hasta que completen las normas restantes, los emisores de stablecoins y las instituciones financieras deben prepararse para un marco que aún carece de varios detalles de implementación.

Reglas clave siguen sin finalizar

Esa incertidumbre regulatoria persiste porque las agencias aún no han finalizado varios estándares operativos centrales. Aunque las agencias federales propusieron normas a lo largo de 2026, no lograron completarlas para el 18 de julio.

Como resultado, la elegibilidad de las reservas, los requisitos de liquidez, los estándares de custodia y los marcos de gestión de riesgos siguen en revisión. Mientras tanto, los emisores continúan operando bajo líneas base estatutarias y marcos regulatorios provisionales.

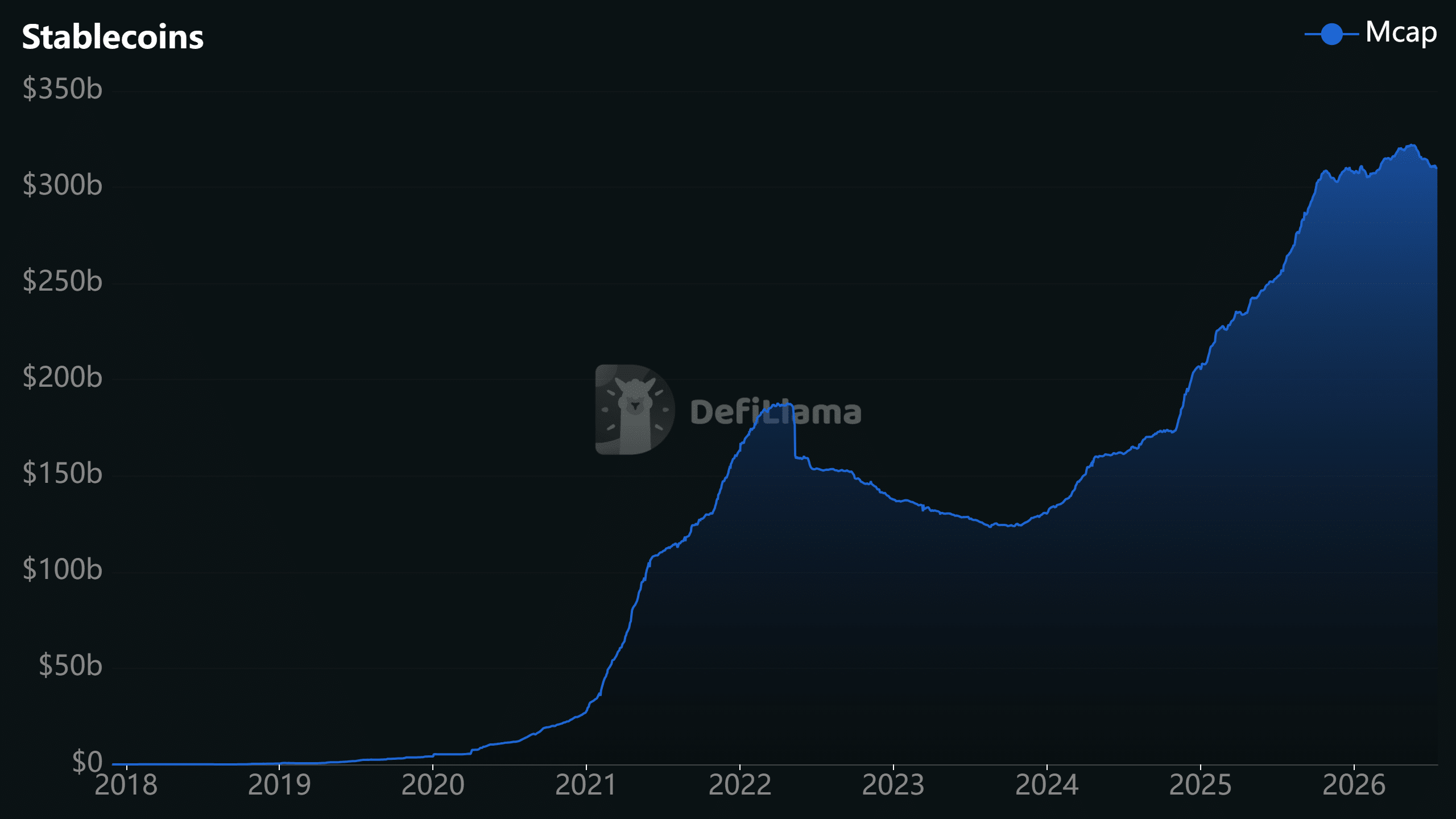

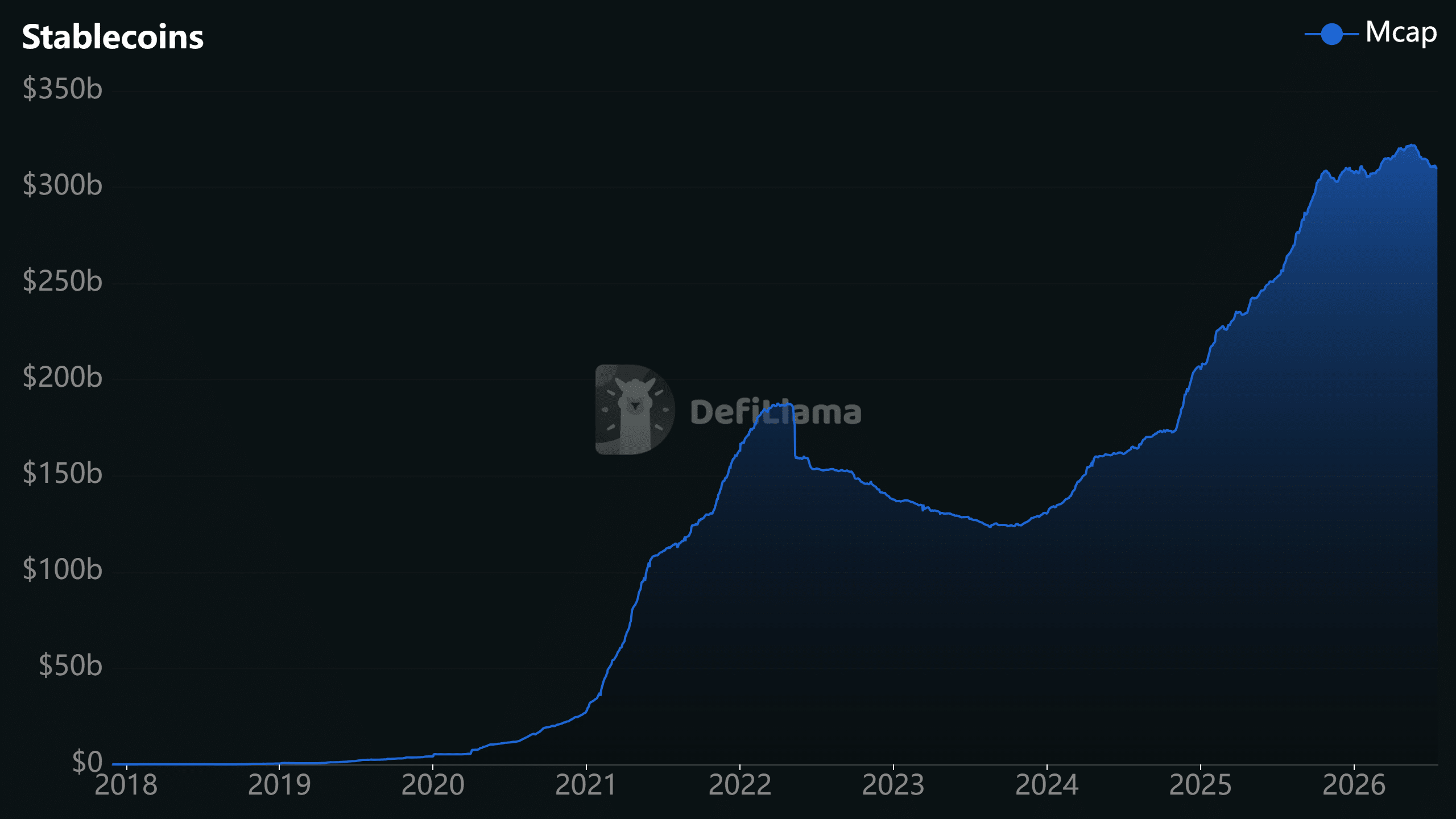

Este enfoque ha apoyado la actividad del mercado, ayudando a que el sector de las stablecoins se expanda a aproximadamente más de 310.000 millones de dólares. Aun así, los protocolos de liquidez y custodia no resueltos aún complican la planificación de capital, los procesos de reembolso y la resiliencia operativa.

Por lo tanto, hasta que estos estándares regulatorios no se finalicen, emisores como Circle y Paxos se verán obligados a navegar la innovación frente a regulaciones de cumplimiento en evolución. Esto ocurre mientras el mercado espera un marco regulatorio federal completamente definido.

La adopción institucional gana impulso

Los bancos todavía están evaluando sus opciones para estrategias de stablecoins mientras esperan a que el órgano regulador emita sus normas finales. Mientras tanto, al Congreso se le está acabando el tiempo, con menos de seis meses hasta que la Ley GENIUS entre en vigor el 18 de enero de 2027.

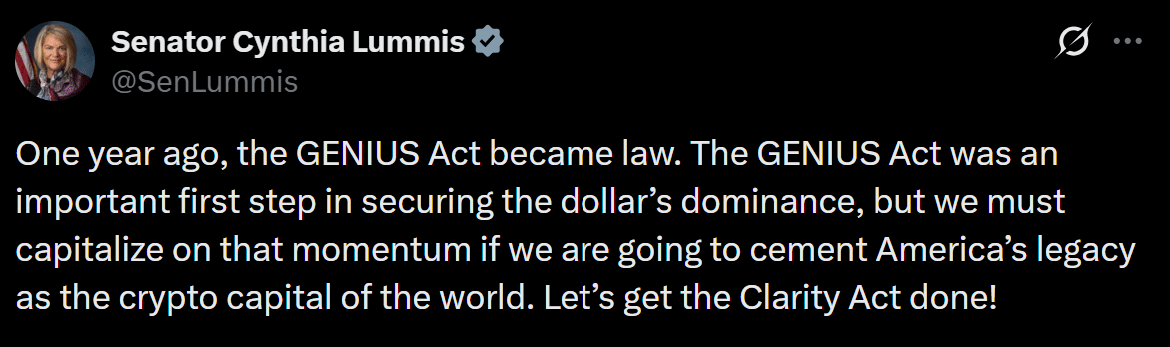

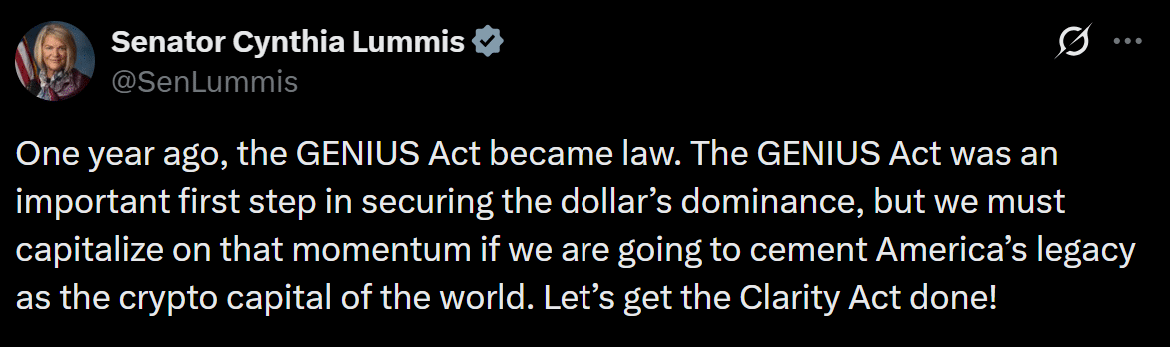

La senadora Cynthia Lummis hizo eco de esa urgencia, calificando a la Ley GENIUS como "un primer paso importante". También instó a sus colegas legisladores a apoyar la Ley CLARITY, que solidificaría aún más el liderazgo de EE. UU. en el desarrollo de activos digitales.

Incluso antes de que los reguladores finalicen las normas restantes, la Ley GENIUS ya ha fomentado la participación institucional. Desde que los legisladores promulgaron el marco, instituciones como BlackRock y JPMorgan han lanzado o registrado fondos de reserva de stablecoins.

Mientras tanto, Visa introdujo una plataforma que sirve a 15.000 instituciones, y el primer dólar en cadena emitido por un banco entró en el mercado. Completar las normas restantes determinará la rapidez con la que las stablecoins reguladas logren una amplia adopción institucional en los Estados Unidos.

Resumen Final

- Las stablecoins permanecen en un limbo regulatorio hasta que las agencias finalicen las normas de implementación restantes de la Ley GENIUS.

- Las stablecoins podrían ganar una adopción institucional más amplia a medida que la Ley GENIUS y la Ley CLARITY avancen en la certidumbre regulatoria.