¿A dónde se ha ido todo el dinero?

El S&P 500 alcanzó máximos históricos la semana pasada, y el Nasdaq completó casi siete semanas consecutivas al alza. El rendimiento del bono del Tesoro estadounidense a 30 años alcanzó el 5.12%, el nivel más alto desde 2007. El contrato Pre-IPO de SpaceX en Hyperliquid registró un volumen de 40 millones de dólares en su primer día.

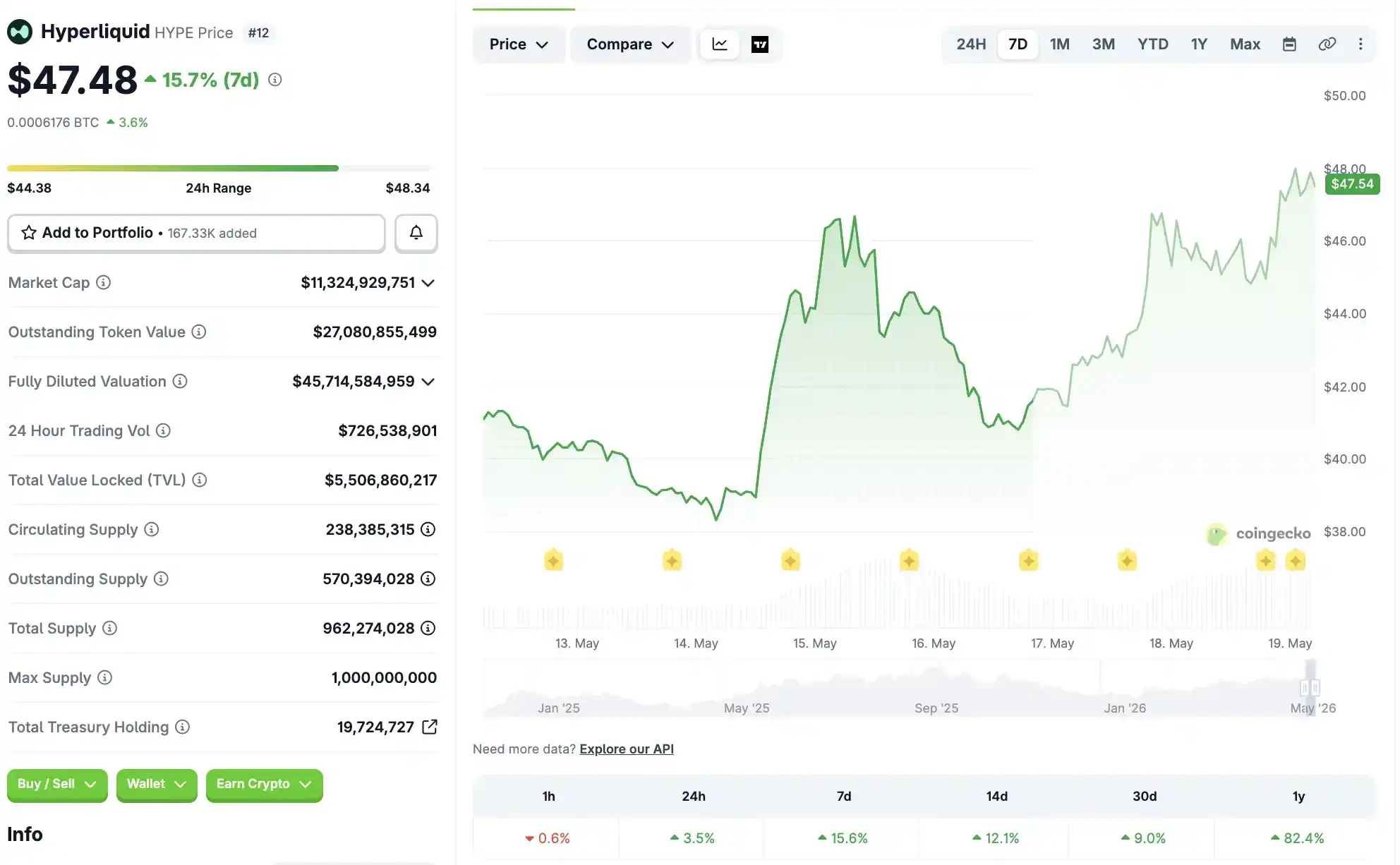

El dinero está entrando en todas partes, menos en las criptomonedas. El BTC, que acababa de superar los 82,000 dólares el 14 de mayo, ha caído por debajo de los 77,000 dólares estos días. Al ETH tampoco le ha ido mejor, cayendo casi un 10% esta semana, desde la zona de los 2,300 dólares hasta los 2,110 dólares. Solana devolvió por completo el reciente repunte, cayendo desde máximos cercanos a los 100 dólares hasta los 84 dólares. Todo el sector de las criptomonedas parece que, salvo la HYPE, no tiene nada sólido.

Siendo también activos de riesgo, ¿por qué las criptomonedas se quedan atrás solas?

El rendimiento de los bonos a 30 años alcanza su máximo en casi 20 años

El mercado de bonos está recuperando su posición como centro de gravedad del capital mundial.

El rendimiento del bono del Tesoro estadounidense a 30 años alcanzó su nivel más alto desde junio de 2007, subiendo del 4.63% a finales de febrero al 5.12% actual. Al mismo tiempo, el rendimiento del bono a 10 años tocó el 4.6%, y el del bono a 2 años subió al 4.08%.

Y no solo en Estados Unidos. En su informe del domingo 17 de mayo, el economista jefe de Apollo Global Management, Torsten Slok, señaló que los rendimientos de los bonos gubernamentales a 10 años o más en los países del G7 han alcanzado sus niveles más altos desde 2004, acercándose colectivamente al 5%.

Los déficits fiscales de los gobiernos de todo el mundo se están expandiendo, necesitan pedir más préstamos y emitir más bonos. El déficit fiscal de EE.UU. sigue representando alrededor del 6% del PIB. El aumento del coste de la financiación dificulta a los gobiernos salir de la crisis mediante el gasto fiscal, y precisamente ahora, debido a la guerra, muchos países se enfrentan a una crisis.

En su informe del 18 de mayo, Jim Reid de Deutsche Bank señaló que el problema de los bonos probablemente será uno de los puntos de la agenda de la reunión de ministros de finanzas del G7, que se inauguró ese día en París y duró dos días. Pero los problemas estructurales del mercado de bonos no pueden resolverse en una reunión ministerial.

En un momento de alta tensión geopolítica, el capital global prefiere activos con rendimientos más seguros.

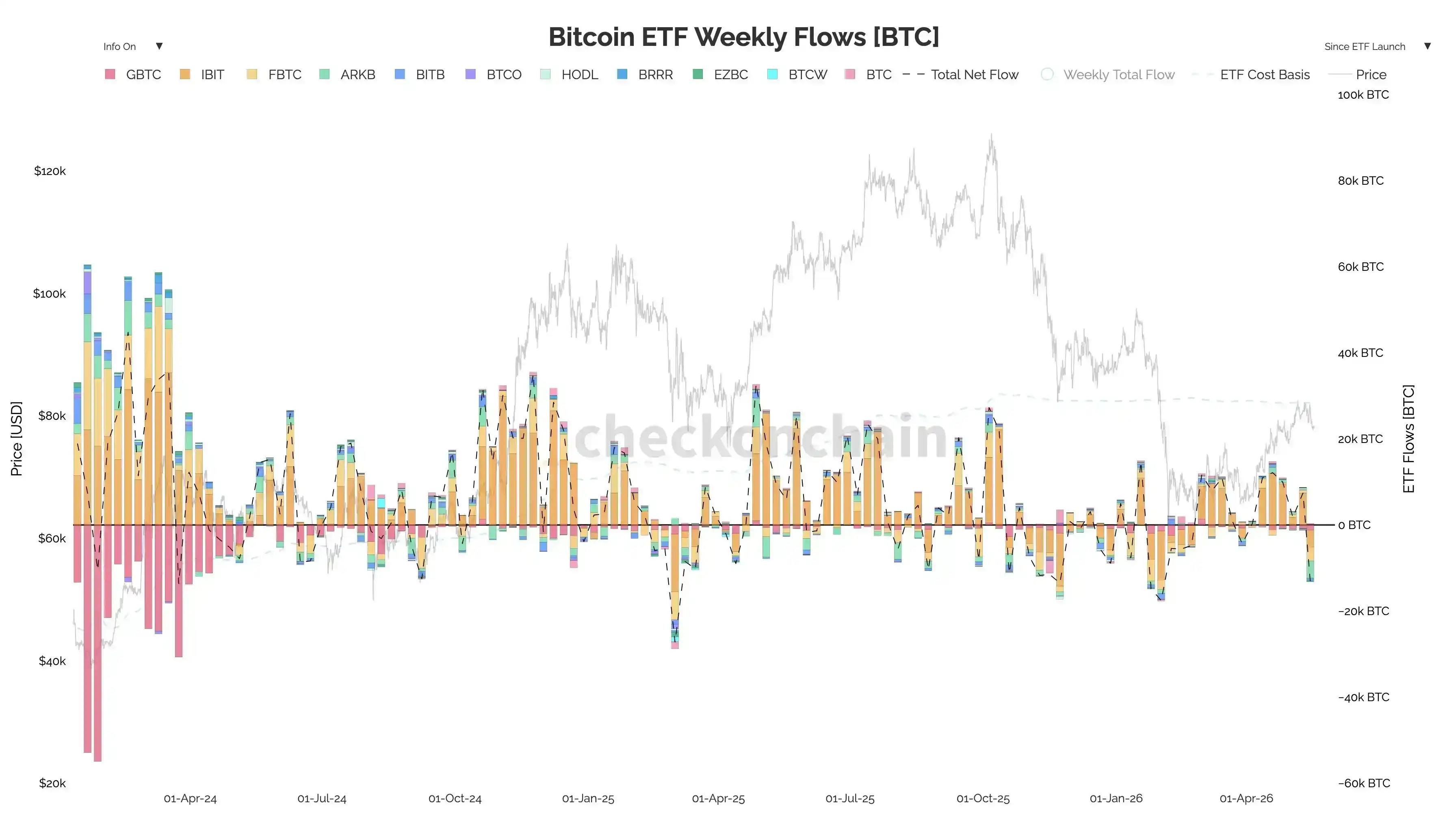

Los flujos de datos de los ETF de Bitcoin también corroboran esto.

Según datos de SoSoValue, los ETF de Bitcoin al contado registraron una salida neta de 1,039 millones de dólares en la semana del 11 al 15 de mayo, poniendo fin a seis semanas consecutivas de entradas netas y registrando la mayor salida semanal desde finales de enero.

En cuanto a los productos específicos, ARKB registró una salida neta de 324 millones de dólares en la semana, e IBIT una salida neta de 317 millones de dólares, ambas "ballenas" sufrieron retiradas simultáneamente. La imagen presentada por los datos intradía es aún más aguda. El 12 de mayo hubo una salida neta de 233 millones de dólares, solo el 13 de mayo se retiraron 635 millones de dólares, y el viernes 15 de mayo, los 11 ETF de Bitcoin combinados registraron otra salida de 290 millones de dólares, lo que indica que el capital institucional se está retirando de manera ordenada.

Comparando con las cifras de semanas anteriores se puede apreciar mejor la fuerza del giro. En la semana del 17 de abril entraron casi 1,000 millones de dólares netos, en la semana del 24 de abril entraron 824 millones de dólares netos, y aún en la semana del 8 de mayo entraron 623 millones de dólares netos. Los flujos de capital dieron un giro completo en una semana, pasando de "entradas sostenidas" a "salida neta de 1,039 millones en una semana".

En el mismo periodo, los ETF de Ethereum también registraron una salida neta de 255 millones de dólares, con flujos negativos durante cinco días consecutivos. Los flujos de toda la categoría de activos de ETF cripto experimentaron un giro colectivo a mediados de mayo.

Con el aumento del atractivo del mercado de bonos, el atractivo relativo de las criptomonedas se reduce naturalmente.

OPI por 4 billones de dólares, ¿cómo ganan las criptos?

Los bonos absorben el capital con aversión al riesgo. Las OPI se llevan el capital de riesgo, esta parte puede decirse que es el desvío de liquidez más directo para las criptomonedas.

En 2026 hay OPI por valor de 4 billones de dólares en cola esperando para captar capital. Es una cifra suficiente para remodelar el mapa de asignación de capital global.

SpaceX se ha convertido en el próximo foco de atención concentrado del mercado. En este entorno, las estrategias Pre-IPO y de suscripción ofrecen un atractivo que los bonos no pueden dar: un efecto riqueza no lineal.

Al mismo tiempo, la narrativa de la IA es la narrativa principal de 2026. Los analistas de Evercore señalaron en su informe del 15 de mayo que los datos económicos de EE.UU. muestran que la demanda sigue siendo sólida, especialmente con un fuerte aumento del gasto de capital relacionado con la IA. La otra cara de este auge del gasto en IA es que los líderes de la IA están creando efectos de riqueza que cambian la vida en el mercado secundario.

La eficiencia de los rendimientos de nombres como Nvidia o Cerebras hace que cualquier narrativa cripto parezca mucho menos atractiva.

Lo que es más evidente es que incluso la propia cadena (on-chain) está ayudando a los mercados tradicionales a captar dinero.

La noche en que SpaceX se listó en Trade.xyz, el contrato Pre-IPO en Hyperliquid registró un volumen de 40 millones de dólares en su primer día. La plataforma HIP-3 está utilizando perps para descubrir el precio de las acciones tradicionales. El propio Hyperliquid subió un 10% en la semana hasta los 45 dólares, convirtiéndose en el único activo principal del universo cripto que subió frente a la tendencia general. Lectura relacionada: "El mayor ganador de la OPI de SpaceX podría ser Trade.xyz".

A corto plazo, esto no es una buena noticia para los activos nativos de las criptomonedas.

La liquidez on-chain está siendo dirigida a fijar el precio de activos tradicionales como SpaceX, en lugar de fluir de vuelta a Bitcoin, ETH o Solana. Incluso el aumento de Hyperliquid no se debe esencialmente a una narrativa cripto, sino a los beneficios de la narrativa de los activos tradicionales.

Warsh asume el cargo, pero los recortes de tasas podrían descartarse

El mercado de bonos y el de OPI están drenando liquidez del ecosistema cripto; si miramos a la Reserva Federal, es posible que la nueva liquidez que esperábamos tampoco llegue.

El mandato de Powell terminó el 15 de mayo. Warsh fue confirmado la semana pasada por el Senado como presidente de la Fed, y ahora espera la aprobación formal del presidente del Comité de Nombramientos y la liquidación de activos para cumplir con las normas éticas.

Y antes incluso de prestar juramento formalmente, Warsh ya se enfrenta a algunos dilemas.

Trump nominó a Warsh, en parte, precisamente porque esperaba que fuera más complaciente con la agenda de reducción de costes de la Casa Blanca que Powell. El Secretario del Tesoro, Bessent, ha incluido durante los últimos meses la reducción del coste de la deuda pública como núcleo de los compromisos de reducción de costes de la Casa Blanca. En su discurso del otoño pasado en la Fed de Nueva York lo dejó muy claro: reducir el coste de la deuda pública significa reducir el coste de los préstamos para las empresas, reducir las tasas de las hipotecas, reducir los pagos de los préstamos para automóviles; la capacidad adquisitiva de todos los estadounidenses mejoraría.

Pero como se mencionó anteriormente, la realidad actual es que el mercado de bonos ya ha elevado las expectativas de inflación a cinco años al 2.7%, el nivel más alto desde 2023. En su informe del 17 de mayo, Yardeni Research señaló directamente que el rendimiento del bono a 2 años del 4.08% es el mercado diciéndole a la Fed, a través del precio, que el rango objetivo actual del 3.50%-3.75% es demasiado bajo.

Siguiendo su propia lógica, Warsh debería continuar subiendo las tasas, o al menos no bajarlas. Pero la Casa Blanca, especialmente el propio Trump, tiene una demanda política casi pública de recortes de tasas.

Por otro lado, quienes escucharon las declaraciones de Warsh antes de su confirmación saben que dedicó bastante tiempo en su audiencia a discutir la IA. Cree que la IA aumentará la productividad, presionando a la baja la inflación, y por lo tanto apoya los recortes de tasas. Pero el problema es que los datos a corto plazo no muestran en absoluto esta tendencia.

La opinión del economista senior de Interactive Brokers, José Torres, ya puede representar a una gran parte de la gente. En su informe del 15 de mayo escribió que, debido a la falta de progreso en los conflictos geopolíticos, el mercado ha abandonado las apuestas por un endurecimiento de las tasas.

Si Warsh elige ceder a la presión política de Trump y recorta las tasas a la fuerza, el mercado de bonos responderá con rendimientos a más largo plazo aún más altos, haciendo que todos los activos de duración sean más difíciles de mantener. Si Warsh elige una postura halcón ("hawkish"), entonces las expectativas de recortes de tasas de este año se esfuman directamente, y todas las apuestas del mercado sobre una mayor liquidez deben ser reevaluadas.

Pero esto significa que las apuestas del mercado de los últimos meses, basadas en que Warsh recortaría las tasas después de asumir el cargo, podrían descartarse por completo.

HYPE lidera las subidas en las criptos

Después del 10 de octubre, el período de recuperación tras el estallido del apalancamiento en el mercado cripto debería haberse completado con el retorno de nuevo capital.

En 2026 hay OPI por 4 billones de dólares en cola, y los nombres de IA continúan generando efectos de riqueza. En este entorno, el atractivo de la operativa con altcoins se diluye continuamente. Incluso activos cripto con mayor carácter institucional como Bitcoin están empezando a ceder terreno a los mercados tradicionales. La salida semanal de 1,000 millones de dólares de los ETF es la evidencia más directa.

Altas tasas en el mercado de bonos, salidas de los ETF de Bitcoin. El período de recuperación se prolonga indefinidamente, y las criptomonedas no consiguen volver a seguir el ritmo general alcista de los activos de riesgo.

Pero es notable que ya hay algunas tendencias de divergencia dentro del universo cripto en su conjunto.

Hyperliquid subió un 15% en la semana hasta los 48 dólares, con un aumento del 69% en lo que va de año, precisamente gracias a la narrativa del descubrimiento de precios Pre-IPO en HIP-3. Los activos que pueden contar nuevas historias, que pueden captar la entrada a los mercados tradicionales, aún suben. Los activos que dependen puramente del beta son aplastados por la valoración, e incluso Bitcoin tiene que apartarse.

Si alejamos el zoom para mirar el panorama financiero general, veremos que en las últimas semanas han actuado tres fuerzas simultáneamente drenando liquidez del ecosistema cripto. El mercado de bonos está arrastrando de vuelta el dinero libre de riesgo con rendimientos del 5%, las OPI están acaparando todo el presupuesto de riesgo incremental con una cola de 4 billones de dólares, y el nuevo presidente de la Fed, Warsh, podría no cumplir las expectativas de recortes de tasas de este año después de asumir el cargo.

Sin embargo, tampoco carece de catalizadores alcistas para la próxima fase de Bitcoin.

El catalizador alcista es la entrada en vigor de la Ley CLARITY en agosto. Esta es la mayor ventana de políticas favorables para las criptomonedas este año; el aumento de la certidumbre regulatoria liberaría directamente parte de la demanda institucional reprimida.

El riesgo a la baja es que, antes de que se materialice el catalizador, podría volver a probar los 70,000 dólares. Si el nivel actual de 77,000 dólares no se mantiene, el siguiente soporte significativo probablemente esté cerca de los 70,000 dólares.