Autor: Zhou, ChainCatcher

Según los datos de mercado de RootData, en el último año, BTC ha acumulado una caída del 46.12%, pero las acciones de las empresas mineras de Bitcoin no han bajado de manera sincronizada. Entre ellas, HUT subió un 363.26%, WULF un 268.95%, IREN un 121.14%, RIOT un 59.90% y CLSK un 12.41%.

Esta subida no se ha basado en una mejora de los fundamentos del sector minero. Los datos operativos de junio muestran que, a pesar de que la dificultad de minería ha bajado consecutivamente, la producción de CleanSpark, BitFuFu y Canaan aún cayó entre un 9% y un 29% en comparación con el mes anterior.

No es difícil darse cuenta de que el foco de atención del mercado ha cambiado. Desde julio, CleanSpark firmó un contrato de arrendamiento de infraestructura de 20 años por un valor inicial de 66 mil millones de dólares, TeraWulf planea recaudar 35 mil millones de dólares para expandir un parque de centros de datos, y MARA adquirió por hasta 6 mil millones de dólares una empresa con un proyecto de parque en Texas con una capacidad eléctrica planificada máxima de 2 GW.

El precio de las acciones de las mineras ya no gira solo en torno al precio de la moneda, la producción y el hashrate; el mercado ha comenzado a valorarlas bajo otra lógica.

La fuente de volatilidad de las acciones mineras ya no está en la cadena

A principios de mes, el mercado experimentó un desajuste típico: las acciones mineras retrocedieron en conjunto alrededor de un 20%, mientras que BTC se mantuvo estable alrededor de los 64,000 dólares.

En cuanto a la producción, en junio CleanSpark produjo 614 BTC, menos que los 671 de mayo, una caída interanual del 9%. Su hashrate nominal fue de 50 EH/s, pero el hashrate operativo promedio fue de solo 42.6 EH/s; la brecha se amplió de 3.8 EH/s en mayo a 7.4 EH/s, lo que apunta a paradas o reducción de carga.

BitFuFu produjo 125 BTC, una caída interanual del 29.4%, con su hashrate total reducido de 19.5 EH/s a 15.3 EH/s, debido principalmente a que el hashrate de hosting de terceros se contrajo de 16.3 EH/s a 11.8 EH/s.

Canaan produjo 64 BTC, una caída interanual del 29%, atribuyendo la empresa parte de la causa a mantenimiento de la red eléctrica en sus instalaciones.

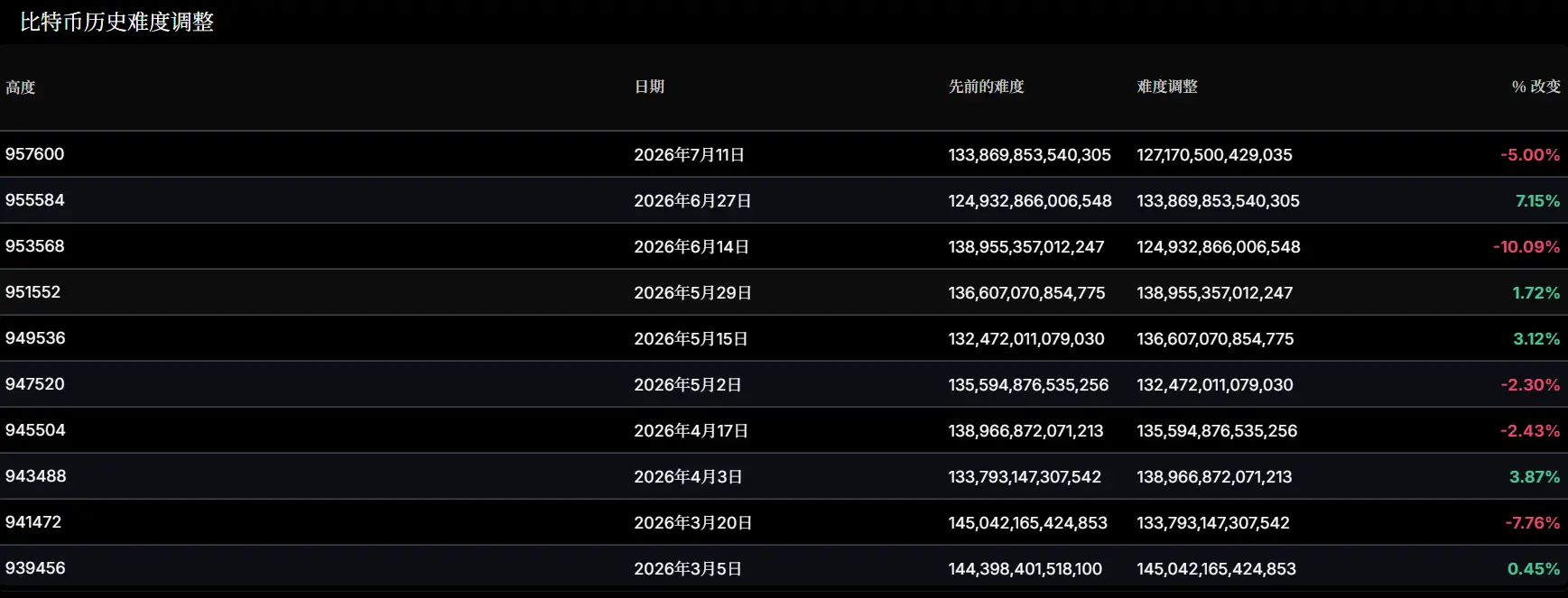

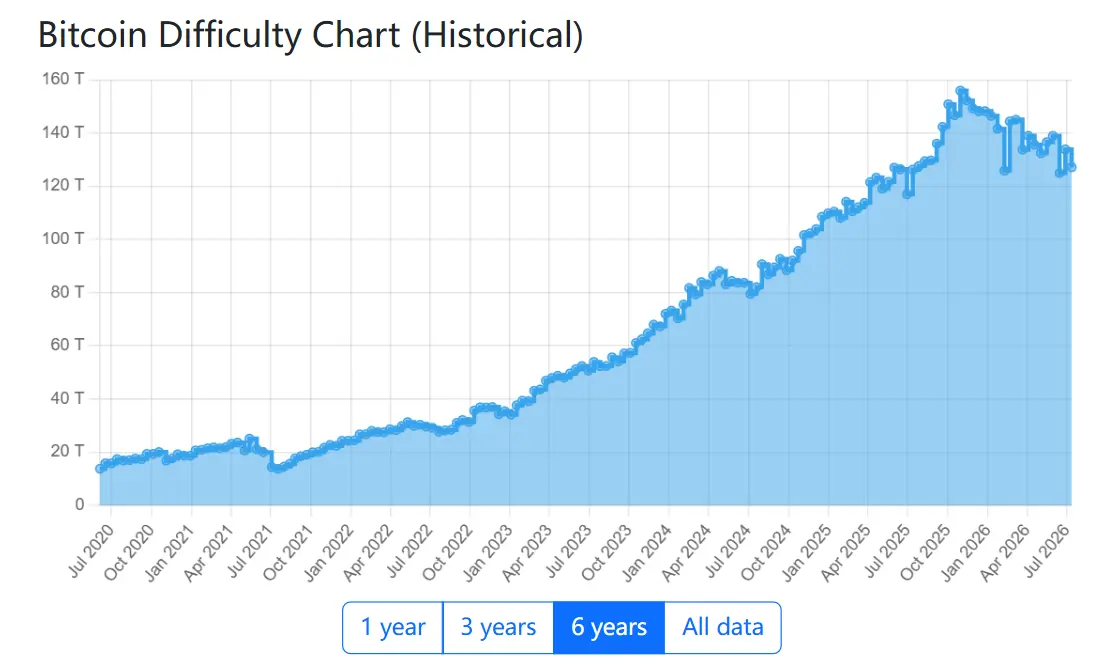

Y esta ronda de reducción de producción ocurrió después de ajustes consecutivos a la baja en la dificultad. El 14 de junio, la dificultad de la red Bitcoin se ajustó a la baja un 10.09%, siendo el segundo mayor ajuste negativo de 2026. El 11 de julio volvió a bajar un 5% hasta 127.17 T, acumulando una caída de aproximadamente un 18% desde el máximo de alrededor de 155 T en noviembre de 2025.

La caída de la dificultad debería haber permitido a los mineros que permanecen en la red extraer más monedas por unidad de hashrate, pero la producción sigue cayendo.

Por otro lado, en un contexto de debilidad del mercado y presión sobre la rentabilidad, algunos mineros siguen abandonando la red o apagando equipos. Galaxy Research afirma que los mineros están entrando en un periodo de capitulación, la mayor retirada desde la prohibición total de la minería de Bitcoin en China en 2021.

La razón de la liquidación también es directa. Según el informe de minería del primer trimestre de 2026 de CoinShares, el coste de producción promedio en efectivo de las mineras cotizadas en el cuarto trimestre de 2025 había subido a aproximadamente 79,995 dólares. JPMorgan estima que el coste de producción actual ronda los 78,000 dólares, mientras que el precio actual de BTC está alrededor de los 64,000 dólares. La brecha ha persistido durante cinco meses y aproximadamente el 20% de los mineros están en situación de pérdidas.

Según datos de Hashrate Index, alrededor de marzo de 2026, el hashprice alcanzó un mínimo posterior al halving de 28 a 30 dólares por PH/s por día; actualmente ronda los 32 dólares, aún en la zona históricamente más baja.

Incluidas en el sistema de valoración de infraestructura de IA

La nueva lógica no es compleja: lo que más escasea actualmente para los centros de datos de IA es capacidad eléctrica conectada a la red, terreno contiguo, refrigeración y estructuras de edificios, y las mineras tienen precisamente esos recursos.

Tienen capacidad de conexión eléctrica a gran escala, sitios que pueden ser adaptados, sistemas de operación y mantenimiento existentes, y están más familiarizadas con el ritmo de construcción de instalaciones de alta carga.

Los datos de PJM muestran que los proyectos de infraestructura de IA que entraron en funcionamiento en 2025 tardaron un promedio de más de siete años, de los cuales unos tres fueron para obtener acuerdos de servicio de interconexión y otros cuatro para esperar la conexión a la red. Una minera ya conectada a la red salta esos siete años, y de ahí proviene su valor.

Tomemos a CleanSpark como ejemplo. El 14 de julio, la empresa anunció la firma de un contrato de arrendamiento triple de red de 20 años con una empresa tecnológica no identificada de alto grado de inversión, ubicado en el parque Sandersville, Georgia, con ingresos contractuales iniciales de aproximadamente 66 mil millones de dólares, correspondientes a una carga IT crítica de 175 megavatios, con entregas comenzando en el cuarto trimestre de 2027. La reacción del mercado fue contundente: ese día, CLSK subió hasta un 22% intradía.

También en julio, MARA gastó hasta 6 mil millones de dólares en la compra de una empresa con un proyecto de parque en Texas, con una capacidad eléctrica planificada máxima de 2 GW. Pero lo que esta empresa tiene en mano son cartas de intención firmadas con la compañía eléctrica. Entre una carta de intención y la conexión eléctrica, están esos siete años.

Además, el mercado crediticio también les está asignando precio según este nuevo criterio. Según Bloomberg, TeraWulf planea una financiación de 35 mil millones de dólares liderada por Morgan Stanley, incluyendo préstamos apalancados y bonos de alto rendimiento, para expandir el parque Justified Data en Horse Cave, Kentucky, siendo su primera incursión en el mercado de préstamos apalancados. Los prestamistas también están empezando a examinar el balance de las mineras como infraestructura.

Según un informe de investigación de Guosheng Securities, a principios de mayo de 2026, los contratos totales de hosting de espacio, metal desnudo y nube firmados dentro del sector sumaban aproximadamente 3,201 megavatios de carga IT crítica, con un valor contractual total superior a los 914 mil millones de dólares. La agencia también encontró que la capitalización de mercado de las empresas del sector está claramente correlacionada positivamente con sus reservas de capacidad eléctrica para IA en Norteamérica y la capacidad eléctrica para IA ya contratada.

CoinShares prevé que, a finales de 2026, hasta el 70% de los ingresos de las mineras cotizadas provendrán de la IA y la HPC (computación de alto rendimiento); a principios de año esta proporción era de aproximadamente el 30%. TeraWulf ya lo ha logrado: en el primer trimestre, sus ingresos por arrendamiento de HPC fueron de 21 millones de dólares, superando por primera vez los menos de 13 millones de dólares del negocio de minería.

El costo de la revalorización: tres niveles de riesgo

El primer nivel de riesgo proviene de la valoración.

Al ser revalorizadas como infraestructura de IA, las mineras también tendrán que soportar la volatilidad general de la narrativa de la IA.

Un informe de 10x Research afirma que las acciones de las mineras de Bitcoin se han desacoplado en gran medida del movimiento del precio de la moneda; la sincronía del precio de las acciones de RIOT con el ETF de semiconductores de Filadelfia se ha incrementado desde abril de 2026.

Las mineras de Bitcoin están ahora profundamente vinculadas al tema de la IA, y actualmente este tema gira más en torno a la cadena de suministro global y la competencia, que en la adopción de criptomonedas o la digitalización financiera. Además, el rendimiento de las acciones de LLM en China y las perspectivas de la cadena de suministro de semiconductores de Corea del Sur están afectando directamente a las acciones de las mineras de Bitcoin.

Después de una ronda de fuertes subidas en estos sectores, la aversión al riesgo se está contrayendo. El índice de semiconductores de Filadelfia cayó un 10.8% en diez sesiones, y Reuters estima que el sector ha evaporado aproximadamente 1.3 billones de dólares en valor de mercado, atribuyendo las causas a la duda sobre el retorno de la inversión en infraestructura de IA, valoraciones a niveles de la burbuja puntocom y una Reserva Federal más agresiva.

El segundo nivel de riesgo proviene de la tasa de retorno.

Según un informe de Bernstein, el retorno promedio de los activos de Core Scientific en su colaboración de cinco años con CoreWeave alcanzó el 75%, pero el factor impulsor fue la estructura de gastos de capital y no los términos del acuerdo; el arrendatario asumió 750 millones de los 855 millones de dólares del coste total mediante pagos anticipados de ingresos. Riot, mediante la adaptación de minas existentes, logró un retorno del 23%.

Pero estas dos no son la referencia del sector. El informe señala que la tasa de retorno base de la industria en realidad se sitúa en: TeraWulf 5%, Cipher 4%, CleanSpark 4%.

El 1 de julio se informó que Meta planea lanzar Meta Compute, vendiendo capacidad sobrante de computación para entrenamiento e inferencia de IA a clientes empresariales; ese día, el índice de semiconductores de Filadelfia cayó un 6.3%. Al día siguiente, el CEO de SK Hynix, Kwak Noh-Jung, anunció que el Grupo SK invertirá 100 billones de wones en Corea del Sur para construir centros de datos de IA por fases, comenzando con 5 GW y expandiéndose finalmente a 15 GW.

Meta, como el mayor comprador, dice que tiene excedentes; los fabricantes de chips dicen que van a construir por sí mismos; y las mineras firman contratos a largo plazo de 15 a 20 años, no ingresos ya realizados. Así fue como se produjo esa corrección del 20% en las acciones mineras a principios de mes.

El tercer nivel de riesgo proviene de la ejecución.

Las mineras ahora están valorando el futuro, no los ingresos ya realizados. Tomando CleanSpark como ejemplo, la empresa acaba de firmar un contrato a largo plazo de 66 mil millones de dólares, pero sus ingresos actuales provienen en su totalidad de la minería de Bitcoin; el negocio de IA aún no genera ingresos sustanciales, y las primeras entregas no comenzarán hasta el cuarto trimestre de 2027.

La valoración ya ha dado un paso adelante, pero para materializarla hay que superar tres grandes obstáculos:

El primer obstáculo es la capacidad de financiación. Según el formulario 8-K presentado por CleanSpark, el coste de construcción del parque es de 10 a 12 millones de dólares por megavatio; 175 MW corresponden a un gasto de capital de 1,750 a 2,100 millones de dólares, dinero que aún no se ha obtenido. El documento también establece claramente que el incumplimiento de cualquiera de los hitos de financiación, construcción o entrega desencadenará reducciones de alquiler o incluso la terminación del contrato.

El segundo obstáculo son los permisos regulatorios. El 14 de julio, la gobernadora de Nueva York, Kathy Hochul, firmó una orden ejecutiva suspendiendo la emisión de permisos estatales para grandes centros de datos, con un umbral de demanda de la red superior a 50 megavatios. El Departamento de Conservación Ambiental del Estado de Nueva York ha puesto en espera todos los permisos discrecionales no considerados completos antes del 14 de julio, vinculando el periodo de suspensión a la finalización de la Declaración Genérica de Impacto Ambiental y no a una fecha fija, con una duración máxima de un año.

El tercer obstáculo es la calidad del inquilino. Bernstein señala que la calidad del inquilino afecta directamente al nivel de valoración de las mineras; los grandes proveedores de nube pueden aportar flujos de caja más estables y menores costes de financiación, mientras que los pequeños proveedores de servicios en la nube con GPU implican mayores riesgos operativos y costes de capital.

La lógica de venta de los mineros se desvincula del precio de la moneda

Ha cambiado la lógica de valoración, y el comportamiento de los mineros también ha cambiado. Sin embargo, el impacto más directo de este cambio en el mundo cripto se refleja en cómo venden los mineros sus monedas.

Según informes del sector, en el primer trimestre de 2026, las mineras cotizadas vendieron en conjunto aproximadamente 32,000 BTC, una cifra que supera la de todo 2025. Entre ellas, Riot produjo 1,473 BTC en el trimestre, pero vendió 3,778 BTC en el mismo periodo, más del doble de la producción; sus tenencias se redujeron a 15,680 BTC, un 18% menos interanual.

Antes, cuando los mineros vendían monedas, era principalmente por la lógica del flujo de caja minero: vender para pagar la electricidad, los préstamos y mantener las operaciones diarias, reteniendo cuando el precio era bajo y esperando un repunte para vender. Ahora hay una lógica adicional de financiación de la transformación: vender monedas también para liberar espacio para construir estaciones, adquirir terrenos, cubrir capex y planes de construcción de IA a más largo plazo.

Por lo tanto, incluso si el precio de la moneda no experimenta fluctuaciones extremas, los mineros pueden seguir vendiendo.

La misma lógica también determina si el hashrate que se va volverá o no.

Antes, se daba por hecho que el hashrate que abandonaba la red volvería cuando el precio de la moneda se recuperara y la dificultad bajara. Después de la prohibición total de la minería en China en 2021, la dificultad cayó un 46% y se recuperó en seis meses. Pero lo que se va ahora puede no ser solo el hardware, sino también la electricidad subyacente y el gasto de capital.

Los contratos principales de IA actuales son en su mayoría a largo plazo, de más de 10 años. Una vez que una minera bloquea sus sitios, su electricidad y su estructura de financiación en este tipo de contratos, es difícil que esos recursos vuelvan a la minería de BTC de manera flexible como antes.

Por lo tanto, que las mineras se alejan cada vez más de las criptomonedas es, más exactamente, que el mercado de capitales ya ha comenzado a valorarlas según cómo serán una vez que dejen el marco puramente minero.

Seguirán afectando a la red Bitcoin y seguirán obteniendo ingresos de la minería, pero la búsqueda de electricidad, tierra y contratos de arrendamiento a largo plazo las está convirtiendo en otro tipo de empresa.