Autor: Brayden Lindrea

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: La empresa minera de bitcoin MARA Holdings presentó unos resultados del primer trimestre decepcionantes: los ingresos cayeron un 18% interanual, la pérdida neta se amplió de 530 millones a 1.300 millones de dólares, y el precio de las acciones en el mercado extrabursátil borró todas las ganancias del día. La mayor parte de las pérdidas provino de pérdidas no realizadas por tenencias de BTC. Más notable aún, MARA ha declarado explícitamente que no comprará más mineros nuevos, pivotando completamente hacia centros de datos de IA — su clasificación como la mayor empresa minera por capitalización de mercado ya ha caído al séptimo lugar.

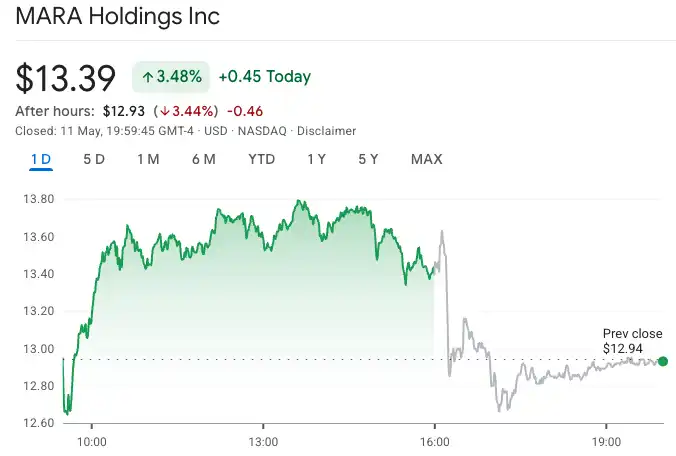

Las acciones de MARA Holdings cayeron un 3.44% en el mercado extrabursátil del lunes, cerraron en 12.93 dólares, eliminando completamente la ganancia del 3.48% del día. La razón es simple: los resultados del primer trimestre estuvieron por debajo de las expectativas en todos los aspectos.

Ingresos y ganancias por debajo de lo esperado

Según el informe financiero presentado por MARA, los ingresos del trimestre hasta el 31 de marzo fueron de 174.6 millones de dólares, un 18% menos que el año anterior, por debajo de la expectativa de Wall Street de 192.7 millones de dólares.

La pérdida neta fue de 1.300 millones de dólares, en comparación con una pérdida de 533.4 millones de dólares en el mismo periodo del año anterior, casi 1.5 veces mayor. La pérdida por acción fue de 3.31 dólares, también muy por encima de la estimación de los analistas de 2.20 dólares.

Pie de imagen: Movimiento del precio de las acciones de MARA en el mercado extrabursátil, Fuente: Google Finance

¿De dónde vienen los 1.300 millones en pérdidas?

La principal razón de las pérdidas fueron las pérdidas no realizadas en las 38,689 bitcoins que posee MARA. El precio de bitcoin cayó un 23% en el primer trimestre, hundiendo directamente los balances.

MARA vendió más de 15,100 bitcoins en la última semana de marzo, por un valor aproximado de 1.100 millones de dólares, para recomprar deuda con descuento.

El entorno minero continúa deteriorándose

La difícil situación de MARA no es un caso aislado. Todo el sector minero de bitcoin en EE.UU. está pasando de la rentabilidad a las pérdidas.

Dos presiones clave: Bitcoin ha caído más del 35% desde su máximo histórico de 126,080 dólares, reduciendo drásticamente los ingresos de los mineros por bloque; al mismo tiempo, la dificultad de minería ha aumentado casi un 30% en el último año, elevando continuamente los costos de hashrate.

La posición de MARA en la industria también está disminuyendo. Por capitalización de mercado, ha caído de ser la mayor empresa minera de bitcoin al séptimo lugar, y sus competidores están avanzando más rápido en la transición hacia la IA.

Pivote completo hacia centros de datos de IA

MARA dice que la minería de bitcoin sigue siendo la "base operativa" de la empresa, pero sus acciones ya son muy claras.

La estrategia de IA de la empresa tiene dos líneas principales: primero, una colaboración con Starwood Capital para convertir instalaciones mineras existentes en centros de datos de IA y computación de alto rendimiento (HPC); segundo, la adquisición a finales de abril de Long Ridge Energy & Power por 1.500 millones de dólares, una central eléctrica de gas y un centro de datos adjunto.

MARA lo explica así:

"Nuestra estrategia es colocar nueva infraestructura en la misma ubicación que nuestras instalaciones mineras de bitcoin existentes. La flexibilidad de este enfoque es que hoy puede generar ingresos a través de la minería, al mismo tiempo que mantiene la opción de redirigir la energía hacia cargas de trabajo de IA y TI críticas."

La adquisición de Long Ridge podría eventualmente soportar 600 MW de capacidad de computación de IA, y aproximadamente el 90% de la capacidad minera no alojada de MARA podría reubicarse para IA y computación de TI.

En resumen, la determinación de la transición: La empresa declaró explícitamente que no tiene planes de comprar nuevos mineros en el futuro.