Escrito por: Prathik Desai

Traducido por: Chopper, Foresight News

La tokenización de activos está fusionando dos sistemas financieros radicalmente distintos: uno es la red sin permisos de DeFi, que opera las 24 horas con precios fluctuantes por segundo; el otro son los fondos tradicionales, cuya liquidación sigue horarios fijos y están abiertos solo a inversores acreditados en listas blancas.

La complejidad de la fusión que conecta ambos es extremadamente alta, pero quien construya esta infraestructura de conexión intermedia podrá capturar un enorme valor de la industria. Este artículo desglosa quién está construyendo la capa intermedia que conecta la cadena de bloques con las finanzas tradicionales, y hacia dónde fluirá finalmente el valor.

La escala de RWA continúa expandiéndose

El volumen total de activos del mundo real tokenizados en cadena supera actualmente los 33 mil millones de dólares, de los cuales aproximadamente 15 mil millones corresponden a bonos del Tesoro estadounidense tokenizados. Es interesante que, en solo un año, la participación de los bonos del Tesoro en el total de RWA ha disminuido del 55% a menos del 45%. Fondos tokenizados más nuevos, como el crédito institucional (por ejemplo, ACRED de Apollo) y el crédito privado (por ejemplo, JAAA de Janus Henderson), están creciendo rápidamente en tamaño.

A medida que la tokenización de activos madura, proporciona a los responsables de finanzas corporativas y a los CFOs herramientas de configuración de riesgos en capas. Las instituciones que buscan baja volatilidad, alta liquidez y bajo rendimiento pueden optar por productos tokenizados similares a bonos del Tesoro; aquellas que persiguen alto rendimiento y programabilidad pueden asignarse a categorías de mayor riesgo. Hoy en día, estos productos tokenizados subyacentes cuentan con informes de las cuatro grandes firmas de auditoría, y la seguridad de los rendimientos ya no es el principal punto de dolor.

Si alguien me pregunta cuál es la diferencia entre un activo en cadena y uno tradicional, la respuesta es la composibilidad. Gracias a esta característica de composición, el mismo capital en dólares puede generar valor en múltiples sectores, logrando intereses compuestos sobre los rendimientos. El reembolso instantáneo y la reutilización del capital a través de múltiples canales hacen que un fondo tokenizado sea como un producto de gestión de activos tradicional con palanca.

En el sistema financiero tradicional, es difícil compatibilizar rendimiento, liquidez y velocidad de rotación del capital; un producto tokenizado bien gestionado puede lograr los tres simultáneamente. Sin embargo, el umbral para una "gestión perfecta" es extremadamente alto, y existen numerosos desafíos de ingeniería y cumplimiento normativo para lograr la composibilidad que conecta los fondos tradicionales con DeFi en cadena.

Coser dos mundos radicalmente diferentes

La cadena de bloques aporta ventajas de liquidación ultrarrápida y bajo costo a los activos del mundo real tokenizados, pero en esencia, un fondo monetario tokenizado sigue siendo un producto de gestión de activos regulado, no una stablecoin.

Todavía necesita actualizar su valor liquidativo (NAV) una vez por día hábil, según el calendario del gestor del fondo. Todavía necesita mantener un grupo de titulares verificado mediante KYC. Por ejemplo, el BUIDL de BlackRock tiene un umbral mínimo de inversión de 5 millones de dólares, mientras que el USYC de Circle está restringido a personas no estadounidenses. Todavía debe cumplir con horarios límite para reembolsos, porque la liquidación de sus bonos del Tesoro subyacentes depende de una infraestructura fuera de cadena cuyo horario límite de liquidación es a las 5 p.m., hora del este de EE.UU.

Estos son requisitos obligatorios que no se pueden eludir. Si se elimina la valoración diaria del NAV, el producto deja de ser un fondo monetario; permitir el comercio sin restricciones y sin listas blancas atraería directamente consultas de la SEC.

Entonces, ¿cómo lograr que los tokens que representan participaciones circulen a la velocidad de Internet, mientras el fondo conserva su ciclo fijo de actualización del NAV, su grupo limitado de titulares acreditados y su ventana de tiempo para reembolsos? La industria necesita infraestructura especializada que permita la contabilización periódica del NAV, la liquidación por etapas y el aislamiento normativo estricto entre cadenas. El informe conjunto de LayerZero y Centrifuge ofrece esta solución.

Tres puntos de conflicto centrales son clave para el éxito de la fusión

La capa intermedia de orquestación debe resolver tres contradicciones subyacentes para permitir la circulación ultrarrápida de los activos del fondo sin cruzar las líneas rojas regulatorias.

El primero es el precio.

¿Cómo debe valorarse el token durante el intervalo entre las actualizaciones diarias del NAV? Algunos emisores simplemente congelan el NAV del día anterior, un modelo muy propenso a generar arbitraje durante las fluctuaciones de tasas intradía; una valoración dinámica en tiempo real se ajusta mejor al mercado, pero es difícil de conciliar con la contabilización diaria de los fondos tradicionales.

El segundo son los factores de cumplimiento normativo.

¿Debe la verificación de la lista blanca realizarse en cada paso de la transacción o centralizarse en la capa de la tesorería? Si cada transferencia verifica la identidad, el token no puede integrarse en absoluto en DeFi abierto; si se adopta un modelo de tesorería encapsulada, donde la tesorería posee las participaciones del fondo regulado y solo los usuarios que completaron el KYC pueden canjear tokens de recibo circulantes, la verificación de cumplimiento se realiza una sola vez, y luego los tokens de recibo pueden participar libremente en varias actividades DeFi. El marco deRWA de Centrifuge sigue precisamente esta línea de pensamiento.

El tercer conflicto ocurre al transferir activos entre cadenas.

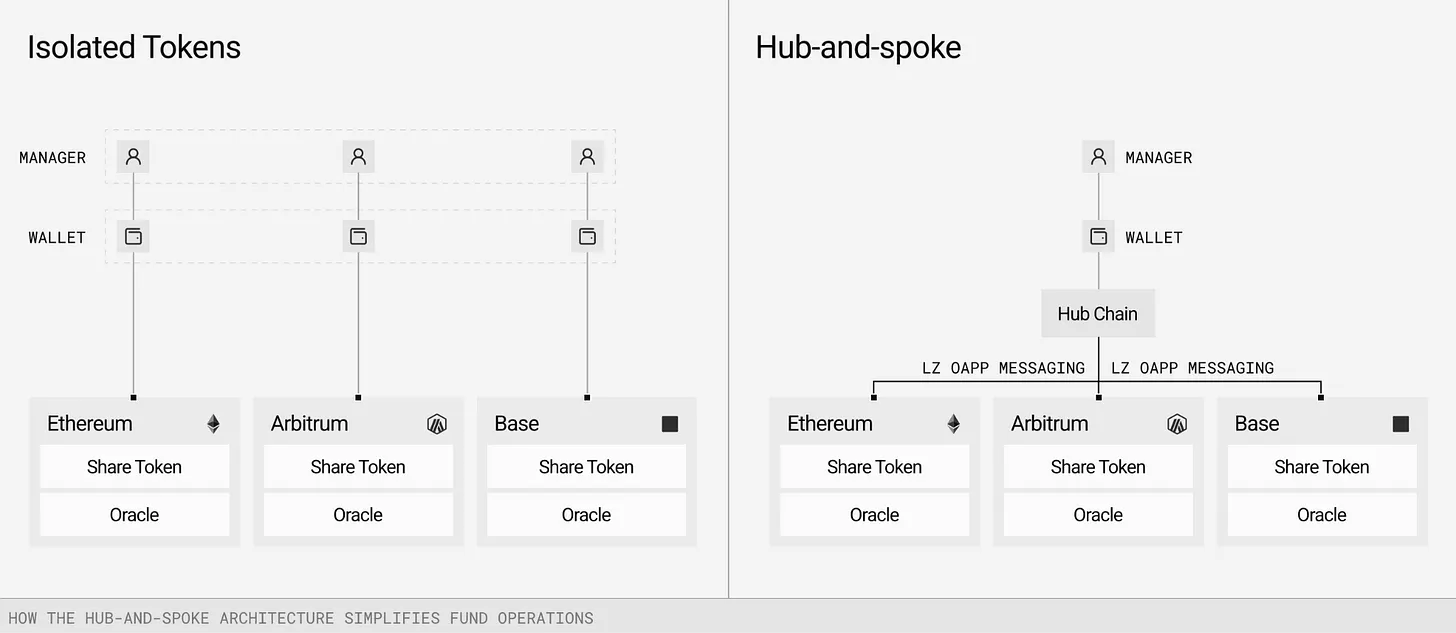

Cuando un fondo se despliega en múltiples cadenas de bloques, debe haber una fuente de datos autorizada y unificada que registre a los titulares y la valoración de los activos. Aunque los datos en cadena pueden actualizarse en tiempo real, sincronizar y conciliar a través de nueve cadenas diferentes es muy propenso a errores; cuantos más puntos de falla haya, mayor será la probabilidad de error.

LayerZero y Centrifuge utilizan una arquitectura de hub-and-spoke (centro y radios) para resolver este problema. En este modelo, una cadena autorizada (el hub) es responsable de gestionar el NAV, la contabilidad y el cumplimiento. La capa de mensajería (coordinada por LayerZero en este caso) envía estas actualizaciones a las cadenas spokes donde los tokens se utilizan realmente.

La arquitectura Centrifuge V3 se construye precisamente sobre este modelo: para cada tipo de pool de activos se selecciona una cadena hub como única fuente de datos, y las cadenas spokes actúan solo como nodos de depósito/retiro y distribución, al tiempo que abren capacidades de composición en DeFi; LayerZero se encarga de sincronizar el NAV, las instrucciones de cumplimiento y los datos de tenencias de usuarios entre cadenas.

Este sistema de orquestación entre cadenas construye una barrera de entrada muy alta para la industria. La contabilidad autorizada del fondo es mantenida por un conjunto único de infraestructura, con una reemplazabilidad extremadamente baja. Los gestores de activos son responsables de las reglas de NAV y cumplimiento fuera de cadena, la cadena de bloques proporciona la composibilidad en cadena, y la capa intermedia de orquestación es indispensable, concentrando un alto valor en la industria.

La contabilidad de activos en tránsito entre cadenas es el eslabón más débil. Cuando un activo se transfiere entre cadenas, queda brevemente fuera del alcance visual del balance del fondo. Centrifuge V3 introduce un mecanismo de certificado de activo en tránsito, manteniendo la continuidad contable durante la transferencia, alineado con los principios contables de diario de transacciones de las finanzas tradicionales. Aunque parezca básico, es una funcionalidad esencial para la entrada de instituciones.

A pesar de estos conflictos, ¿por qué los inversores institucionales considerarían fondos tokenizados?

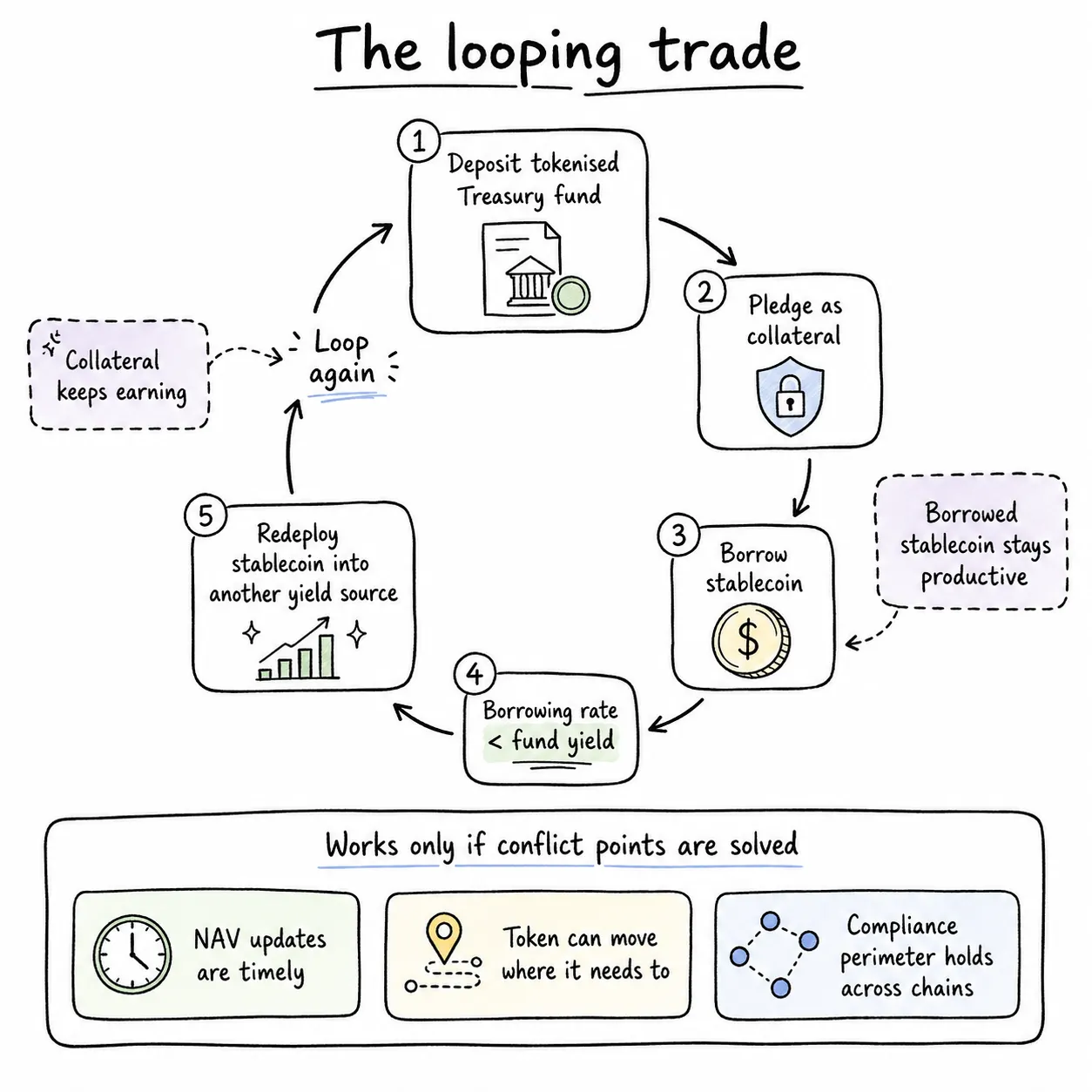

La ventaja central es el arbitraje de apalancamiento cíclico. Los departamentos financieros corporativos depositan en un fondo tokenizado de bonos del Tesoro estadounidense, y luego utilizan esas participaciones como garantía para pedir prestadas stablecoins; si la tasa de interés del préstamo es menor que el rendimiento del fondo de bonos del Tesoro, se genera un diferencial positivo natural en la tenencia; las stablecoins prestadas pueden reinvertirse en otro activo generador de rendimientos, amplificando cíclicamente los rendimientos del flujo de caja.

Toda esta cadena de arbitraje cíclico requiere que los tres puntos de conflicto mencionados anteriormente se resuelvan adecuadamente. En el pasado, la industria generó grandes oportunidades de arbitraje debido a fallos en los mecanismos: productos tokenizados pequeños con NAV actualizado con 2-4 horas de retraso permitían a los arbitrajistas de diferenciales entrar antes. El riesgo de conflicto en los reembolsos también es significativo: si los activos subyacentes fuera de cadena alcanzan los límites de reembolso, pero el contrato inteligente en cadena continúa procesando reembolsos instantáneos, se generan muchas órdenes pendientes sin liquidez.

Actualmente, los grandes fondos de crédito privado y las compañías de desarrollo comercial (BDC) se enfrentan a esta situación. Hace dos semanas, el fondo de crédito privado ADS de Apollo, de 26 mil millones de dólares, sufrió una retirada masiva, con solicitudes de reembolso que alcanzaron el 16.8% de las participaciones totales, y la plataforma tuvo que limitar el reembolso diario máximo al 5%. Si este producto hubiera emitido tokens simultáneamente, el reembolso instantáneo en cadena habría entrado en conflicto directo con las limitaciones de reembolso fuera de cadena. En el segundo trimestre de este año, las solicitudes de reembolso de grandes fondos de crédito privado alcanzaron los 15.6 mil millones de dólares, superando los 13.9 mil millones del trimestre anterior.

Los fallos durante la comunicación entre cadenas y las liquidaciones parciales de activos también son riesgos frecuentes. Para cada tipo de fallo en el sistema, una institución autorizada debe asumir la responsabilidad regulatoria para ganarse la confianza del capital institucional.

La tokenización no es simplemente poner bonos del Tesoro en cadena y añadir una nueva clase de activo digital. Los constructores de infraestructura deben romper las limitaciones tradicionales, de modo que los inversores no tengan que elegir solo uno entre rendimiento, liquidez y velocidad de rotación del capital. Si un sistema tokenizado puede, manteniendo los límites de control de riesgo regulatorio, lograr múltiples usos de valorización para un mismo capital, las instituciones que manejan billones en efectivo se desplegarán a gran escala.

Como mencionaba el artículo de la semana pasada, SWIFT, como capa de orquestación de capital, tiene un valor muy superior al de los bancos en ambos extremos, y el poder de generación de ganancias del sistema Visa supera casi al de todos los bancos colaboradores excepto JPMorgan. En la evolución de la industria financiera, quien controle la capa de orquestación intermedia podrá asegurar las ganancias del mercado de capitales de la próxima década. Centrifuge, profundizando en la infraestructura del lado de los fondos, y LayerZero, construyendo la capa base de comunicación entre cadenas, ocupan conjuntamente esta pista central.