Autor: Gino Matos

Compilación: Chopper, Foresight News

El 1 de julio, Ethereum Institutional anunció su establecimiento, integrando las labores de promoción del mercado de la Fundación Ethereum en un solo equipo, cuyas responsabilidades consisten en presentar a los bancos y gestores de activos las capacidades de tokenización y las stablecoins de Ethereum.

Por su parte, Ethlabs, presentado días antes, fue creado por cinco antiguos investigadores principales de la Fundación Ethereum, enfocándose en dos direcciones principales: mejorar la eficiencia de la liquidación en cadena y perfeccionar la narrativa monetaria de ETH.

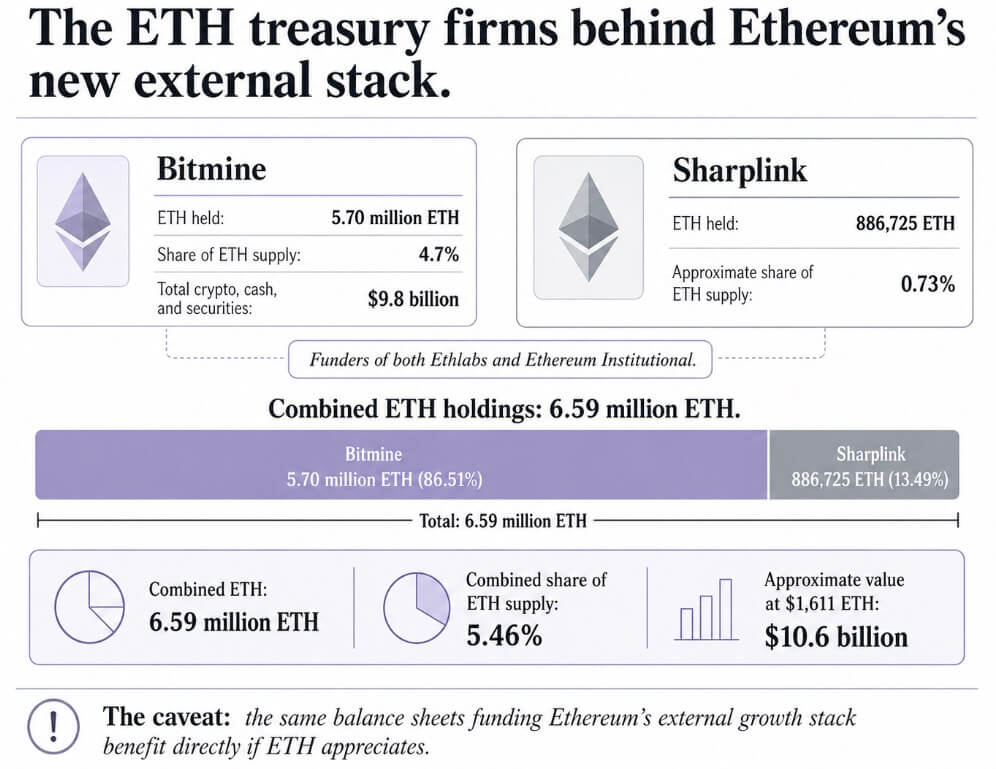

Bitmine, Sharplink y el cofundador de Ethereum, Joe Lubin, proporcionan conjuntamente fondos a las dos nuevas organizaciones.

El momento de la creación de estas dos nuevas instituciones coincide con la continua pérdida de altos directivos dentro de la Fundación Ethereum. El 18 de junio, la codirectora ejecutiva de la Fundación, Hsiao-Wei Wang, anunció su dimisión. Anteriormente, Tomasz Stańczak ya había presentado su renuncia. En los últimos cinco meses, al menos ocho altos ejecutivos han abandonado la Fundación Ethereum.

Ya en marzo de 2026, la Fundación Ethereum publicó una nueva guía de funciones que redefine su posición: se concibe únicamente como guardiana de los principios de soberanía, resistencia a la censura, código abierto, privacidad y seguridad, sin autodenominarse la "empresa matriz" de Ethereum ni poseer la autoridad final de decisión sobre el protocolo. Esta posición deja deliberadamente un vacío en materia comercial, dejando las tareas de implementación empresarial en manos de organizaciones externas.

Ethlabs asume el bloque de desarrollo tecnológico y la narrativa de valor de activos, siendo responsable de perfeccionar la infraestructura subyacente y construir una lógica integral para ETH como activo monetario, disipando las preocupaciones de las instituciones al entrar en Ethereum. Ethereum Institutional, por su parte, es plenamente responsable de la conexión empresarial, convirtiendo las intenciones del sector en fondos realmente implementados mediante la creación de foros industriales, el mantenimiento de contactos institucionales y la personalización de propuestas promocionales.

La razón central por la que ambos equipos operan de forma independiente fuera de la Fundación es que la posición neutral de la Fundación no puede compatibilizarse con el trabajo comercial. Un organismo normativo neutral que actuara simultáneamente como equipo de promoción de ETH y departamento de ventas empresarial dañaría directamente su credibilidad.

Con esto, se formaliza el tripartito panorama de poder de Ethereum. La Fundación es responsable de la legitimidad y el valor a largo plazo del protocolo, Ethlabs es responsable de la captación de valor y el desarrollo tecnológico de ETH, y Ethereum Institutional es responsable de la promoción empresarial.

Ethereum Institutional revela que su equipo ya ha contactado con más de 500 bancos de primer nivel, gestores de activos globales, fondos soberanos, custodios y proveedores de servicios de infraestructura de mercado. La Cumbre Institucional de Ethereum que organiza reúne a más de 150 ejecutivos financieros, cuyas instituciones gestionan un total de activos por valor de 250 billones de dólares. Estos enormes recursos industriales son también la razón central por la que la parte oficial escindió el negocio y creó organizaciones independientes, en lugar de mantenerlas como actividades subsidiarias de la Fundación.

Delegar la promoción empresarial y del valor de ETH a organismos externos resuelve el problema de la desconexión en la ejecución por parte de la Fundación, pero también significa que los gigantes que poseen enormes cantidades de ETH y cuentan con hojas de balance masivas controlan los canales de promoción dirigidos a Wall Street. La conveniencia y la independencia son dos direcciones opuestas, y Ethereum ha elegido la conveniencia.

Lo que respalda la expansión de Ethereum en Wall Street son las empresas tenedoras de grandes cantidades de ETH

Bitmine posee actualmente 5.7 millones de ETH, lo que representa el 4.7% del suministro circulante total de ETH. Sumando efectivo y valores negociables, su tamaño total de activos asciende a 9.8 mil millones de dólares. Sharplink posee 886,725 ETH, y el 28 de junio incrementó su posición en 10,000 ETH a un precio promedio de 1611 dólares.

Ambas instituciones poseen conjuntamente 6.59 millones de ETH, lo que representa el 5.46% del suministro circulante total de 120.7 millones. Valoradas al precio actual, su cartera conjunta tiene un valor cercano a los 10.6 mil millones de dólares. La capitalización de mercado de Bitmine es de 6.55 mil millones de dólares, mientras que la de Sharplink supera los 1 mil millón de dólares.

Una vez que este modelo de escisión funcione, las dos empresas financiadoras se beneficiarán directamente: una infraestructura subyacente más sólida y unas relaciones comerciales institucionales más maduras elevarán la demanda de ETH. Dado el enorme tamaño de sus carteras, incluso pequeñas fluctuaciones en el precio de ETH generarán cambios de valor contable por miles de millones de dólares. El cofundador de Ethereum, Joe Lubin, que apoya simultáneamente a ambas organizaciones sin fines de lucro, se encuentra en el núcleo de este sistema de intereses, mientras que los beneficios financieros de Bitmine y Sharplink están profundamente vinculados al desarrollo del ecosistema Ethereum.

PeerDAS ya está operativo, pudiendo aumentar la capacidad de disponibilidad de datos de las redes de segunda capa aproximadamente diez veces. Por su parte, Glamsterdam, planificado para lanzarse en la segunda mitad de 2026, tiene como objetivo lograr la expansión de la capa base, el procesamiento paralelo de transacciones y mayores cargas útiles de bloque.

Un informe académico de junio de 2026 muestra que el rendimiento de transacciones de la red principal y las redes de segunda capa se duplicó; la tarifa mediana de la red principal cayó de más de 2 dólares a menos de 0.02 dólares, mientras que las tarifas en las redes de segunda capa disminuyeron más del 95%, hasta solo 0.0015 dólares.

El informe también ofrece una previsión de rendimiento a largo plazo: antes de 2034, la capacidad de procesamiento de transacciones por segundo de la red principal de Ethereum seguirá siendo inferior a 100 transacciones; no será hasta marzo de 2029 que el rendimiento de las redes de segunda capa superará al de Solana, pero para entonces las tarifas en las capas 2 serán mucho más bajas que las de la competencia. La capacidad de Ethereum para atraer a las instituciones depende casi por completo de la expansión de la segunda capa y la implementación de estándares industriales, que es precisamente el ámbito central de trabajo de Ethlabs.

Dos posibles trayectorias del precio de ETH determinarán el destino final de esta arquitectura

El argumento alcista es que Ethereum ya tiene una escala considerable. Actualmente, Ethereum alberga una capitalización de mercado de stablecoins de 157 mil millones de dólares, representando más de la mitad del total global de stablecoins; los activos bloqueados en DeFi ascienden a 37.2 mil millones de dólares, representando el 62% del sector. Datos de RWA.xyz muestran que el volumen de activos físicos tokenizados en Ethereum es de 15.8 mil millones de dólares, con un total en todo el sector de 315.2 mil millones, manteniendo firmemente el primer lugar entre las blockchains públicas.

Citibank predice que el mercado global de tokenización de activos físicos se expandirá desde los actuales 17 mil millones de dólares hasta 5.5 billones de dólares en 2030, con un rango inferior de 2.7 billones y uno superior de 8.2 billones. Si Ethlabs continúa iterando la infraestructura y Ethereum Institutional puede convertir sus relaciones en fondos realmente desplegados, los gigantes tenedores como Bitmine y Sharplink se convertirán en los beneficiarios tempranos del sector, Ethereum se convertirá en la capa de liquidación por defecto para activos digitales regulados, y el valor de ETH se apreciará en consecuencia.

El argumento bajista se centra primero en el precio. Citibank redujo su precio objetivo a 12 meses para ETH de 3,175 dólares a 2,240 dólares, citando la débil demanda de ETF y los flujos de entrada negativos, estableciendo además un escenario bajista para ETH en 1,094 dólares.

Standard Chartered mantiene una opinión completamente opuesta, insistiendo en que ETH podría alcanzar los 4000 dólares para finales de 2026. La gran divergencia entre las expectativas de ambas instituciones refleja la gran incertidumbre en las perspectivas del mercado a corto plazo.

Si ETH mantiene una debilidad prolongada, y las acciones de Bitmine y Sharplink continúan cotizando con descuento respecto a sus activos en cartera, la capacidad de ambas empresas para proporcionar fondos a las dos organizaciones sin fines de lucro continuará contrayéndose. Incluso si Ethlabs y Ethereum Institutional logran mantener sus operaciones, la estabilidad de su financiación disminuirá significativamente, y el mercado cuestionará constantemente que el propósito central de la creación de ambas instituciones sea impulsar el precio de ETH, en lugar de construir una infraestructura institucional realmente utilizable.

Los factores regulatorios favorecen la lógica alcista, pero no garantizan una subida del mercado. En 2025, la Ley estadounidense GENIUS para stablecoins entró en vigor, estableciendo un marco regulatorio federal para las stablecoins; el consorcio formado por Visa, Mastercard y Coinbase lanzó consecuentemente la stablecoin Open USD. La mejora regulatoria traerá un aumento de la actividad de liquidación institucional para todas las blockchains públicas, no siendo esta una ventaja exclusiva de Ethereum. McKinsey ofrece una predicción más conservadora, estimando un tamaño de mercado de tokens de alrededor de 2 billones de dólares para 2030, formando un marcado contraste con las altas expectativas de Citi, lo que muestra que el propio espacio de crecimiento del sector tiene grandes divergencias.

Conclusión

Ethereum ha resuelto la contradicción interna entre la neutralidad de la Fundación y la comercialización al escindir el negocio y crear dos organizaciones independientes. Sin embargo, dado que el financiamiento de ambas instituciones proviene completamente de empresas que poseen enormes cantidades de ETH, esta arquitectura tiene ventajas y desventajas coexistentes.

En el lado positivo, con instituciones especializadas profundizando en la infraestructura y conectando con Wall Street, Ethereum tiene el potencial de convertirse en la capa de liquidación universal para las finanzas tokenizadas. En el lado del riesgo, el sistema de expansión del ecosistema está completamente vinculado a las hojas de balance de los gigantes tenedores, por lo que la situación del mercado de ETH determina directamente el suministro de fondos. Ambas situaciones existirán simultáneamente, y el precio de ETH dentro de un año determinará qué tendencia predominará.