Autor: Bitget

一、Puntos clave de actualidad

Dinámica de la Fed

Operadores cubren riesgo de conflicto, apuestan a que la Fed podría subir tasas de emergencia en semanas

- Trump anunció que pospondrá el plazo para atacar instalaciones energéticas de Irán por otros 10 días, con nueva fecha límite el 6 de abril (hora del este de EE.UU.). Dijo que la prórroga fue "a solicitud de Irán" y afirmó que las negociaciones avanzan bien, pero también reconoció que el cumplimiento estricto de la nueva fecha límite sigue siendo incierto, dependiendo del progreso de las negociaciones. Sin embargo, la información revelada posteriormente por medios estadounidenses mostró discrepancias significativas. The Wall Street Journal, citando a mediadores, informó que Irán no solicitó a EE.UU. posponer el ataque aéreo y que aún no ha dado una respuesta final al plan de alto al fuego propuesto por EE.UU.; simultáneamente, Irán rechazó explícitamente que los programas de misiles y el enriquecimiento de uranio sean condiciones previas para las negociaciones, indicando que aún existen grandes divergencias. Debido al aumento de preocupaciones por una escalada en Irán, los operadores de bonos, a través del mercado de opciones de tasas, apostaron por un alza del SOFR, sugiriendo que la Fed podría iniciar subidas de tasas en tan solo dos semanas.

- La expectativa previa del mercado de tres recortes de tasas este año se ha invertido por completo; desde el estallido del conflicto el 28 de febrero, la probabilidad de una subida de tasas para fin de año se ha valorado en aproximadamente un 50%. Si las expectativas de subida se fortalecen antes de la reunión de política monetaria del 29 de abril, estas operaciones de cobertura serán rentables, ejerciendo presión sobre el precio de los bonos del Tesoro a corto plazo para una reevaluación. Esta dinámica refleja cómo el riesgo geopolítico se transmite rápidamente a las expectativas de política monetaria, lo que podría aumentar aún más la volatilidad del mercado.

Materias primas internacionales

La Secretaria del Tesoro de EE.UU., Bessent, anuncia que el plan de seguros para envíos en el Estrecho de Ormuz comenzará pronto

- El plan tiene como objetivo garantizar el paso seguro por este cuello de botella que transporta aproximadamente 1/5 del petróleo y gas globales;

- Bessent enfatizó que las políticas de aumento de producción durante el mandato de Trump han elevado significativamente la capacidad de producción nacional de petróleo y gas de EE.UU., fortaleciendo la resistencia económica ante interrupciones energéticas a corto plazo;

- El contexto es que el conflicto con Irán podría afectar el transporte marítimo en el estrecho; la implementación del seguro podría aliviar el riesgo de interrupciones en la cadena de suministro, pero aún se debe monitorear su efectividad práctica. Esta medida inyecta expectativas de estabilidad en el mercado petrolero, pero también subraya la presión continua que la tensión geopolítica actual ejerce sobre las cadenas de suministro de materias primas.

Política macroeconómica

La industria de crédito privado enfrenta una oleada concentrada de reembolsos, más de 46 mil millones de dólares bloqueados

- Este trimestre, los inversores solicitaron reembolsos por un total de aproximadamente 130 mil millones de dólares, pero sujetos a un límite máximo trimestral del 5%, solo recibieron alrededor de 2/3 de los fondos;

- Esta semana, Apollo Global Management y Ares Management se unieron a la lista de restricciones de reembolso, después de que BlackRock y Morgan Stanley ya hubieran implementado controles;

- Se espera que más instituciones anuncien medidas similares en las próximas semanas; el pantano del crédito privado podría agravar la tensión de liquidez. Este evento, superpuesto con el riesgo geopolítico, podría amplificar la fragilidad del sistema financiero; se debe estar alerta ante la transmisión de un endurecimiento crediticio a la economía real.

二、Revisión del mercado

Rendimiento de materias primas y divisas

- Oro spot: Subió 0.16%, cotizando alrededor de 4380 USD/onza.

- Plata spot: Bajó 0.54%, cotizando alrededor de 67.7 USD/onza.

- Petróleo WTI: Bajó 0.83%, cotizando alrededor de 92–94 USD/barril.

- Petróleo Brent: Bajó 0.78%, cotizando alrededor de 101 USD/barril.

- Índice Dólar: Bajó 0.01%, cotizando alrededor de 99.92.

Rendimiento de criptomonedas

- BTC: Bajó 3.39% en 24H, precio alrededor de 68750 USD, tendencia continua afectada por el retroceso de las acciones estadounidenses y el riesgo geopolítico, pero mostrando mayor resiliencia relativa comparado con el oro;

- ETH: Bajó 4.56% en 24H, precio alrededor de 2067 USD, movimiento a la baja siguiendo al mercado general, carente de catalizadores independientes.

- Capitalización total de mercado de criptomonedas: Bajó aproximadamente 3.3% en 24H, la capitalización total retrocedió a 2.44 billones de USD, arrastrada por las principales monedas.

- Situación de liquidaciones: Liquidaciones totales de aproximadamente 333 millones de USD en 24H, liquidaciones largas de aproximadamente 293 millones de USD.

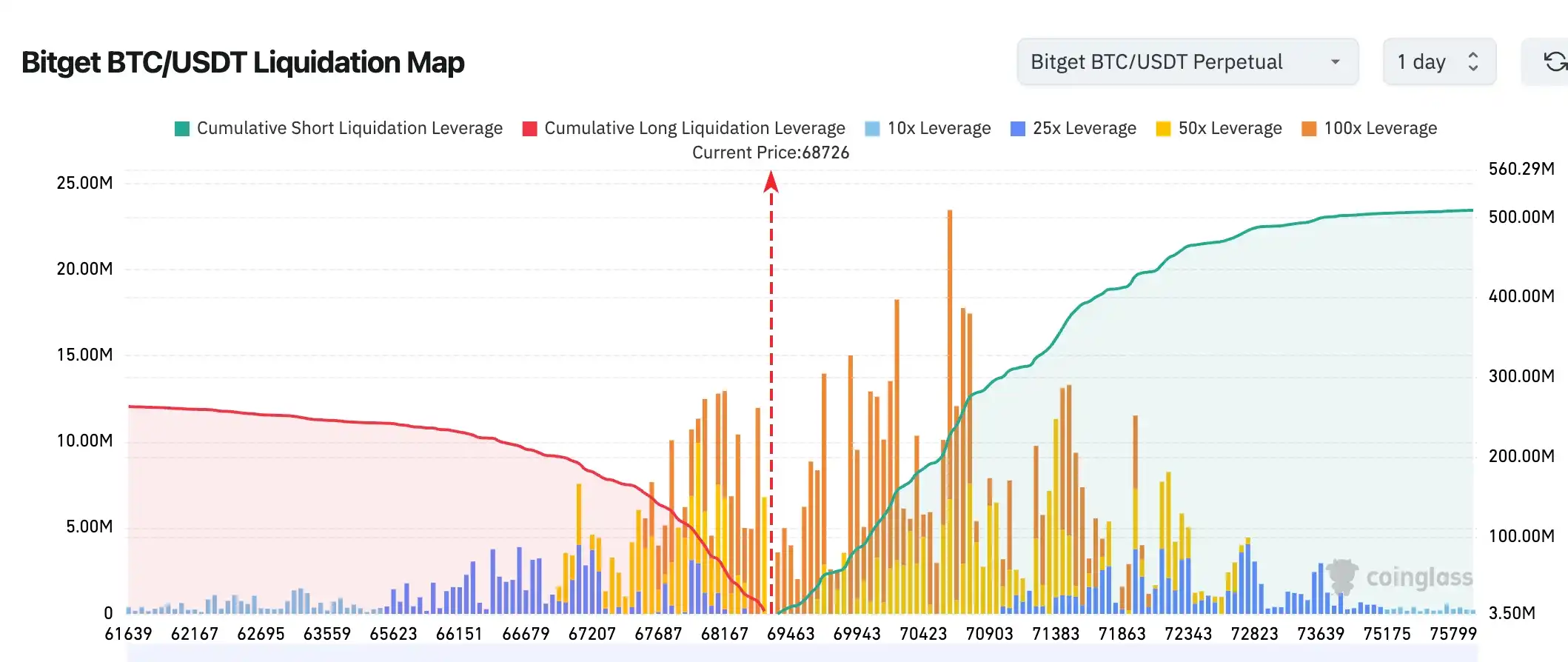

- Mapa de liquidaciones Bitget BTC/USDT: Precio actual alrededor de 68,726, el área de liquidación larga por debajo se ha reducido significativamente, mientras que en el rango de 69,500–71,500 por encima aún existe una zona concentrada de alta liquidación de posiciones cortas apalancadas, lo que hace más probable un movimiento de squeeze alcista a corto plazo. La estructura general de liquidaciones muestra que la liquidez por encima es significativamente mayor que el soporte por debajo; si el precio continúa fluctuando, tiende a probar primero la zona densa de liquidaciones al alza.

- Flujo neto de ETF spot: Los ETF spot de BTC tuvieron una salida neta de 129 millones de USD ayer; los ETF spot de ETH tuvieron una salida neta de 0.49 millones de USD ayer;

- Entradas/salidas de BTC spot: Ayer, entraron 2.192 mil millones de USD en BTC spot, salieron 2.359 mil millones de USD, resultando en una salida neta de 166 millones de USD, continuando el patrón volátil reciente.

Rendimiento de índices bursátiles de EE.UU.

- Dow Jones: Bajó 1.01%, cerró en 45960.11 puntos, tendencia continua relativamente estable;

- S&P 500: Bajó 1.74%, cerró en 6477.16 puntos, característica clave: mayor caída intradía desde el inicio del conflicto el 28 de febrero;

- Nasdaq: Bajó 2.38%, cerró en 21408.08 puntos, impulsado por una caída colectiva de acciones tecnológicas.

Dinámica de gigantes tecnológicos

- Apple (AAPL): Subió 0.11%, cerró en 252.89 USD, razón principal: la estrategia de apertura de Siri impulsa las expectativas de la plataforma de IA;

- Nvidia (NVDA): Bajó 4.16%, cerró en 171.24 USD, afectada por el mercado general y el sector de memoria;

- Google-A (GOOGL): Bajó 3.44%, cerró en 280.92 USD, noticias sobre algoritmos de compresión de IA intensificaron las ventas de acciones de memoria;

- Microsoft (MSFT): Bajó 1.37%, cerró en 365.97 USD, siguiendo el ajuste del sector tecnológico;

- Amazon (AMZN): Bajó 1.97%, cerró en 209.50 USD, sin catalizador independiente;

- Meta (META): Bajó 7.96%, cerró en 547.54 USD, afectada por la presión general de ventas en tecnología;

- Tesla (TSLA): Bajó 3.59%, cerró en 372.11 USD, además de expectativas de entregas revisadas a la baja. En general, los gigantes tecnológicos enfrentan doble presión geopolítica y macroeconómica; la pequeña subida de Apple en contra de la tendencia destaca el punto brillante de su estrategia de IA.

Observación de movimientos sectoriales

El sector de memoria semiconductora cayó significativamente (caída promedio approx. 8-11%)

- Acciones representativas: Micron Technology (MU) bajó 6.97%, SanDisk bajó 11.02%, Seagate bajó 8.33%, Western Digital bajó 7.7%;

- Factores impulsores: Google lanzó el algoritmo de compresión de modelo de IA TurboQuant, reduciendo significativamente las expectativas de demanda de memoria de alto ancho de banda y chips de almacenamiento, superpuesto con el ajuste del mercado general, lo que provocó que los inversores tomaran ganancias anticipadas y preocupaciones cíclicas. Joseph Moore, analista de semiconductores de Morgan Stanley, señaló que la corrección refleja más la preocupación del mercado por la sostenibilidad del ciclo siendo descontada anticipadamente, en lugar de un deterioro fundamental real; el alto gasto de capital en IA aún respalda la demanda a largo plazo.

El sector de acciones chinas cayó 2.55%, siguiendo al mercado general

- Acciones representativas: Alibaba (BABA) bajó 3.43%, Baidu (BIDU) bajó 4.92%, Bilibili (BILI) bajó 4.67%;

- Factores impulsores: Principalmente afectadas por la disminución de la aversión al riesgo general en EE.UU. y la incertidumbre geopolítica, los activos de alta beta bajo presión, sin noticias negativas independientes específicas.

三、Análisis profundo de acciones individuales

1. Tesla (TSLA) - Reduce nuevamente las expectativas de entregas del mercado

Resumen del evento: En vísperas de la publicación de los datos de entregas de automóviles del primer trimestre, Tesla publicó activamente una "compilación de expectativas de analistas vendedores"; 23 bancos de inversión esperan unas 1.9 millones de entregas de automóviles para todo 2026, una revisión significativamente a la baja desde la expectativa de 1.75 millones de finales del año pasado. Simultáneamente, el conocido optimista de Wall Street Wedbush fue eliminado de la lista selecta. Esto se ve como la estrategia habitual de gestión de expectativas de Tesla, destinada a evitar una volatilidad extrema del precio de las acciones si los datos reales de entregas no cumplen con las expectativas optimistas del mercado. Actualmente, la industria de vehículos eléctricos enfrenta una competencia intensificada, una desaceleración de la demanda y presiones del entorno de tasas macroeconómicas; Tesla busca reducir las expectativas del mercado sobre un rebote rápido de ventas mediante una guía anticipada. Interpretación del mercado: Las instituciones consideran que esto es una manifestación de la gestión activa de la narrativa por parte de la gerencia de Tesla; aunque puede suprimir la valoración a corto plazo, ayuda a evitar ventas por decepción a largo plazo. Considerando la volatilidad actual de los precios de la energía debido a la geopolítica y las potenciales presiones inflacionarias, las expectativas de penetración de vehículos eléctricos enfrentan ajustes; los analistas esperan que Tesla necesite depender de nuevos motores de crecimiento como Robotaxi y el negocio de energía para impulsar la confianza del mercado. Implicación para inversionistas: Los inversores deben centrarse en los próximos datos de entregas del primer trimestre y la guía de la gerencia; la volatilidad a corto plazo puede ofrecer oportunidades de entrada, pero se debe estar alerta ante las presiones continuas de la competencia macroeconómica y sectorial.

2. Apple (AAPL) - Siri se abre a IA de terceros, un gran giro en la estrategia de IA

Resumen del evento: Según Bloomberg, Apple planea romper la exclusividad actual de Siri con ChatGPT en la próxima iOS 27, permitiendo a los usuarios acceder directamente a servicios de IA competidores como Gemini, Claude, etc., a través de Siri. Simultáneamente, Apple desarrollará nuevas herramientas y abrirá una sección especial en la App Store para facilitar la integración profunda de aplicaciones de chatbots de IA de terceros con Siri y la plataforma Apple Intelligence. Este movimiento marca una transición de Apple desde un ecosistema cerrado hacia una plataforma de IA más abierta, con el objetivo de acelerar para ponerse al día en el campo de la IA generativa. Interpretación del mercado: Los analistas ven esto ampliamente como un paso clave para que Apple重塑 Siri y aumente el atractivo de la IA del iPhone. Aunque a corto plazo aún depende de modelos de IA externos, la estrategia de apertura podría ampliar la escala del ecosistema, aumentar la retención de usuarios y aliviar las preocupaciones de los inversores sobre el lento progreso de la IA de Apple. En el contexto de la carrera armamentista de IA entre gigantes tecnológicos, este movimiento podría重塑 la valoración del mercado sobre el valor sinérgico de hardware + software de Apple. Implicación para inversionistas: La estrategia de apertura de Siri es positiva a largo plazo para la construcción del ecosistema de Apple; se recomienda a los inversores prestar atención a la reacción del mercado alrededor del lanzamiento de iOS 27 y la tasa de adopción real de usuarios, ya que podría ser un catalizador importante para la próxima ronda de crecimiento de Apple.

3. Micron Technology (MU) y otras acciones de chips de memoria - El algoritmo de IA de Google provoca una corrección significativa del sector

Resumen del evento: El sector de memoria sufrió fuertes caídas; Micron Technology cayó por sexto día consecutivo, bajando un 6.97% el jueves, retrocediendo más del 23% desde su máximo histórico del 18 de marzo; SanDisk cayó un 11.02%, Seagate un 8.33%, Western Digital un 7.7%. Además del ajuste general del mercado, el algoritmo de compresión de modelos de IA TurboQuant lanzado por Google se considera un catalizador importante que exacerbó las ventas, ya que el mercado teme que la demanda de memoria de alto ancho de banda para el entrenamiento de IA podría ser menor de lo esperado anteriormente. Interpretación del mercado: Joseph Moore, analista de semiconductores de Morgan Stanley, señaló que la corrección actual refleja más la preocupación del mercado por la sostenibilidad del ciclo de memoria siendo descontada anticipadamente, en lugar de un deterioro fundamental. Considerando que el gasto de capital en IA sigue en niveles altos, la tendencia de demanda a largo plazo no se ha revertido, pero el sentimiento a corto plazo dominó el movimiento del sector, resonando con la presión general sobre las acciones tecnológicas debido al riesgo geopolítico. Implicación para inversionistas: El sector de memoria enfrenta presión de valoración a corto plazo, pero si la demanda de infraestructura de IA se valida continuamente, los fundamentos podrían respaldar un rebote. Se recomienda a los inversores distinguir entre correcciones impulsadas por el sentimiento y cambios reales en la demanda, prestando atención a las señales de punto de inflexión del ciclo.

4. Meta Platforms (META) - Inversión en centro de datos de Texas se dispara a 10 mil millones de dólares

Resumen del evento: Meta anunció que ampliará la escala de inversión de su proyecto de centro de datos en El Paso, Texas, a 10 mil millones de USD, casi seis veces más que los 1.5 mil millones de USD prometidos inicialmente. El proyecto tiene como objetivo alcanzar una capacidad eléctrica de 1 gigavatio para 2028,主要用于 entrenar e inferir la próxima generación de modelos de lenguaje grande, apoyando al asistente de IA Meta AI y los sistemas de recomendación de contenido de Facebook, Instagram y WhatsApp. Esto refleja la continua inversión sustancial de Meta en infraestructura de potencia de cálculo para IA. Interpretación del mercado: Esta medida subraya la intensidad de la "carrera armamentista" en el campo de la IA generativa entre los gigantes tecnológicos. A pesar de enfrentar presiones por altos gastos de capital, el mercado cree que Meta, al construir su propia capacidad de cálculo, puede reducir la dependencia de proveedores externos y proporcionar una base sólida para la iteración a largo plazo de productos de IA. En el entorno actual de altas tasas de interés, los inversores siguen atentos a la sostenibilidad de las inversiones intensivas en capital en IA. Implicación para inversionistas: La gran inversión en infraestructura de IA de Meta aumenta la presión sobre los costos a corto plazo, pero a largo plazo podría transformarse en una ventaja competitiva central. Los inversores pueden monitorear el progreso en la monetización de sus productos de IA y el retorno del capital.

5. Microsoft (MSFT) - Congela contrataciones en ventas de servicios en la nube, refuerza el control de costos

Resumen del evento: Microsoft recientemente congeló nuevas contrataciones en departamentos centrales como el negocio en la nube Azure y ventas en Norteamérica; algunos ejecutivos esperan que el tamaño general de la plantilla de la empresa no se expanda significativamente en los próximos años. Esta medida ocurre cerca del final del año fiscal de la empresa, reflejando que, mientras aumenta sustancialmente la inversión en infraestructura de IA, el gigante tecnológico también avanza estrictas medidas de control de costos. Interpretación del mercado: Los analistas consideran que esta es una operación típica de Microsoft para equilibrar el crecimiento y la eficiencia en el contexto de los altos gastos en IA. Aunque la congelación de contrataciones podría afectar temporalmente la velocidad de expansión de ventas, ayuda a mejorar la rentabilidad y calmar las preocupaciones de los inversores sobre el retorno del capital. Durante el período de transición hacia la IA, la optimización de la eficiencia se convertirá en un tema común para los gigantes tecnológicos. Implicación para inversionistas: Las medidas de control de costos ayudan a Microsoft a mantener un flujo de caja saludable; se recomienda monitorear si el crecimiento de sus servicios en la nube de IA puede compensar el impacto de la desaceleración expansionista a corto plazo; a largo plazo, se mantiene una visión positiva de su posición líder en el mercado empresarial de IA.

四、Dinámica de proyectos de criptomonedas

1、David Sacks, responsable de Asuntos de IA y Criptomonedas de la Casa Blanca, dejó su cargo tras alcanzar el límite máximo de 130 días para empleados gubernamentales especiales. Sus agendas centrales de criptografía, como la legislación sobre estructura de mercado y stablecoins, permanecen incompletas. Sacks lideró la política de criptomonedas del gobierno de Trump durante su mandato, incluyendo impulsar legislación relevante y apoyar las reservas estratégicas de Bitcoin de EE.UU., pero algunas reformas importantes esperadas por la industria siguen pendientes.

2、JPMorgan comienza a aceptar Bitcoin y Ethereum como garantía para préstamos institucionales, marcando una mayor exposición de las instituciones financieras tradicionales a las criptomonedas.

3、Según análisis de CoinDesk, las acciones preferentes perpetuas STRK emitidas por Strategy se recuperaron a su valor nominal de 100 USD en solo 9 días hábiles después de ex-dividendo el 13 de marzo, ligeramente más rápido que el ciclo de recuperación promedio histórico de 10 días. Su velocidad de recuperación, más rápida que el promedio histórico, podría desbloquear más fondos para la compra de Bitcoin.

4、Analistas de JPMorgan señalaron que, durante la guerra con Irán, Bitcoin superó en rendimiento al oro y la plata, mostrando signos de entradas de capital y aumento de actividad, mientras que los metales preciosos experimentaron importantes salidas de fondos y liquidación de posiciones. Los analistas indicaron que los ETF de oro tuvieron salidas de casi 11 mil millones de USD en las primeras tres semanas de marzo, los ETF de plata han perdido todos los flujos de entrada desde el verano pasado, mientras que Bitcoin mostró entradas netas en el mismo período, mostrando un rendimiento fuerte en comparación con los activos refugio tradicionales.

5、La agencia hipotecaria estadounidense Fannie Mae aceptará por primera vez "hipotecas con garantía de criptomonedas". La compañía hipotecaria Better Home & Finance y el exchange de criptomonedas Coinbase Global lanzaron un nuevo producto hipotecario que permite a los compradores de vivienda, al solicitar una hipoteca respaldada por Fannie Mae, pignorar activos cripto como Bitcoin como garantía, sin necesidad de vender primero las criptomonedas para obtener el pago inicial en efectivo.

6、El ETF Hashdex Nasdaq CME Crypto Index ETF (código: NCIQ) de Hashdex, en su primer informe anual 10-K presentado ante la SEC, reveló que ha incluido ADA y LINK en su cartera, expandiendo los activos componentes a siete. Este ETF anteriormente solo mantenía BTC, ETH, XRP, SOL y XLM.

五、Calendario de mercado para hoy

Horario de publicación de datos

| 10:00 | EE.UU. | PMI manufacturero ISM | ⭐⭐⭐⭐ |

| 10:00 | EE.UU. | Índice de Confianza del Consumidor | ⭐⭐⭐ |

Aviso de eventos importantes

22:00 (UTC+8), se publica el valor final del Índice de Confianza del Consumidor de la Universidad de Michigan de marzo; monitorear el impacto de la geopolítica y los precios del petróleo en el sentimiento del consumidor y las expectativas de inflación.

Perspectiva institucional:

Frente a la continua incertidumbre del conflicto con Irán y la mayor caída de las acciones estadounidenses desde el inicio del conflicto el 26 de marzo, los analistas de Wall Street tienen opiniones divididas pero en general son cautelosamente optimistas. Bernstein reiteró que Bitcoin ha tocado fondo y es alcista hacia niveles más altos, enfatizando que ha superado al oro en un 25% desde el estallido del conflicto, destacando la resiliencia de las criptomonedas como activo refugio. Morgan Stanley y otros bancos de inversión revisaron al alza sus expectativas de precios del petróleo para 2026; Macquarie elevó el precio promedio del WTI a 83 USD/barril, advirtiendo sobre el riesgo de interrupciones en el suministro. Un estratega de Morningstar señaló que el impacto histórico de eventos geopolíticos suele ser breve; el mercado de valores estadounidense actual está valorando la expectativa optimista de que "Trump siempre cederá", pero debe estar alerta ante la doble presión de los precios del petróleo y la inflación. En general, las instituciones creen que la volatilidad a corto plazo se mantendrá alta; si las negociaciones logran avances sustanciales, los activos de riesgo podrían rebotar; de lo contrario, el fortalecimiento de las expectativas de subidas de la Fed podría poner a prueba aún más los límites del mercado. Los inversores deben centrarse en la validación de datos y las señales de política, manteniendo carteras flexibles.

Descargo de responsabilidad: El contenido anterior fue compilado mediante búsqueda de IA, publicado solo después de verificación humana, y no constituye ningún consejo de inversión.