Autor: David Christopher

Título original: Hyperliquid & The Year Perps Caught Fire

Compilación y organización: BitpushNews

La fiebre de los intercambios de contratos perpetuos dominó todo el año 2025, y Hyperliquid se situó a la cabeza. A medida que se intensifica la competencia, ¿podrá mantener su liderazgo?

Al repasar el crecimiento de la industria cripto en 2025, Hyperliquid es un punto focal ineludible.

El intercambio cerró 2024 con un airdrop épico y un rendimiento de precio que atrajo a una gran cantidad de usuarios de Crypto Twitter a prestar atención nuevamente al producto.

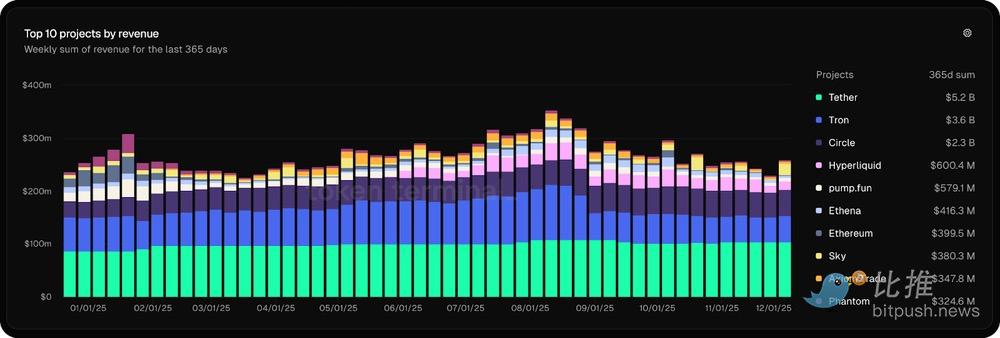

Y para finales de 2025, se había transformado por completo: se convirtió en una plataforma rompedora, ocupando el cuarto lugar en ingresos en todo el ecosistema cripto, con ingresos totales superiores a 650 millones de dólares y llegando a acaparar el 70% del volumen de negociación de contratos perpetuos.

(Fuente de datos: Token Terminal)

Si no has seguido cada paso de Hyperliquid, este éxito revolucionario puede parecer surgido de la nada. Pero su camino de conquista fue el producto de un diseño cuidadoso, estrategias de crecimiento no convencionales y un merecido respaldo externo.

A continuación, un repaso completo del recorrido de Hyperliquid en 2025 (y por qué será realmente puesto a prueba en 2026):

Primer trimestre de 2025: La ventaja de ser criptonativo

El año de rápido crecimiento de Hyperliquid comenzó con un recordatorio profundo de lo que significa "estar realmente en sintonía con el pulso de la industria".

Cuando el token TRUMP se lanzó en enero, Hyperliquid listó casi inmediatamente contratos perpetuos, adelantándose a otros intercambios e iniciando una racha como "el lugar preferido para operar tokens pre-lanzamiento".

Por supuesto, su capacidad para actuar rápidamente se debió en parte a que no estaba obstaculizada por los "guardarraíles corporativos" de los grandes intercambios que protegen a usuarios y empresas.

Pero un factor importante fue su firme "conocimiento interno"—su equipo, estrechamente entrelazado con la dinámica on-chain, pudo detectar oportunidades y reconocer la ventaja de ser el primero en listar estos tokens. Esto consolidó la reputación de Hyperliquid como el lugar preferido para operar nuevos activos antes de que los gigantes existentes pudieran reaccionar.

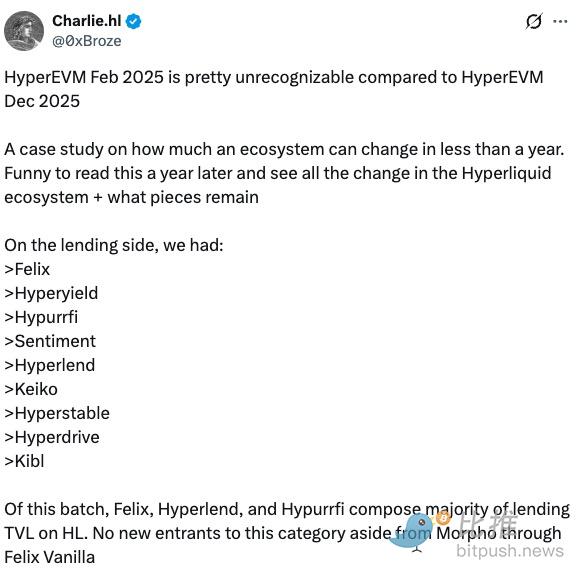

En febrero, se lanzó HyperEVM: una capa de contratos inteligentes de propósito general construida sobre HyperCore (el motor del exchange de Hyperliquid). Aunque tardó un tiempo en afianzarse, su éxito no contó con ningún programa de incentivos de arriba hacia abajo. Esto significó que, cuando tomó impulso en el segundo trimestre, ya había construido un núcleo de usuarios que se quedaron no para "farmear" recompensas, sino porque creían en la visión de la cadena y deseaban aprovechar sus características únicas (como la interoperabilidad con HyperCore), no solo para extraer incentivos.

Segundo trimestre de 2025: La gran explosión

La atención del mercado llegó más rápido de lo que la mayoría esperaba. Además de que el token HYPE subió casi 4 veces desde los mínimos de abril, para mayo Hyperliquid acaparaba el 70% de todo el volumen de operaciones de contratos perpetuos on-chain—una cifra asombrosa para una plataforma con cero apoyo de VC y cero incentivos tokenómicos.

Los máximos del token HYPE, el crecimiento explosivo de la actividad en HyperCore y el desarrollo del ecosistema HyperEVM, todos difundieron la historia de Hyperliquid.

A medida que el mercado cobraba vida, la experiencia de usuario (UX) fluida de Hyperliquid y su profunda liquidez capturaron un gran flujo de órdenes, y el volumen total de operaciones escaló a 1.5 billones de dólares.

Como se mencionó, HyperEVM también despegó simultáneamente, con su Valor Total Bloqueado (TVL) creciendo desde 350 millones de dólares en abril hasta 1800 millones a mediados de junio, impulsado por el lanzamiento de proyectos (como Kinetiq, Felix y Liminal) y usuarios explorando nuevas oportunidades de ganancias—todo ello quemando constantemente tokens HYPE en segundo plano.

En medio de este rápido crecimiento, Hyperliquid parecía estar en todas partes.

Apareció en programas de televisión nacionales, fue cubierto por Bloomberg y se convirtió en el foco de los debates de políticas de la CFTC. Este intercambio se volvió imposible de ignorar.

Tercer trimestre de 2025: Pico de impulso y comienzo de la fragmentación

El tercer trimestre comenzó con una señal de que la infraestructura de Hyperliquid se estaba volviendo indispensable más allá de su propio ecosistema.

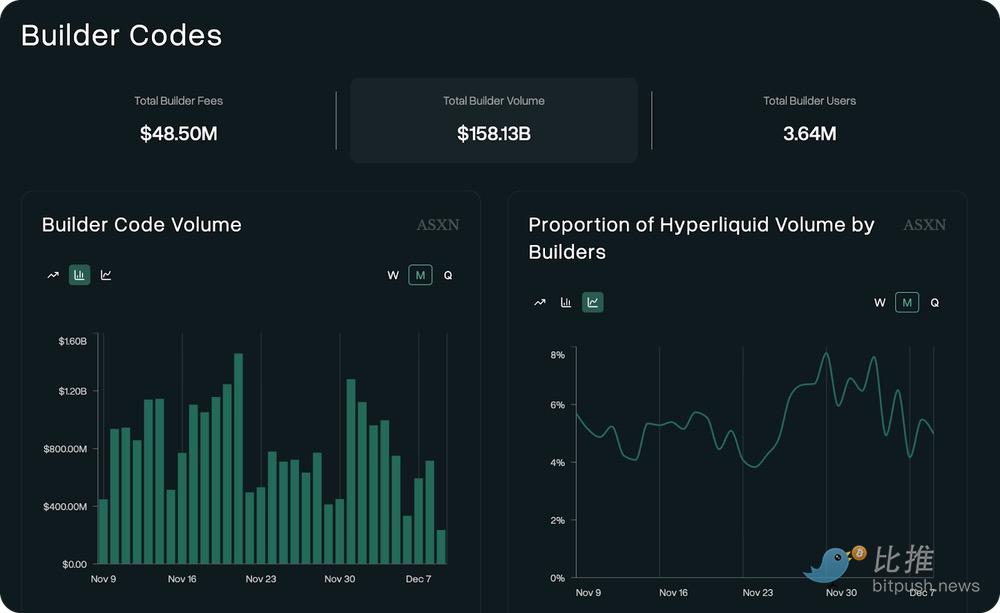

La cartera Phantom evitó las plataformas de contratos perpetuos basadas en Solana y optó por integrar Hyperliquid a través de códigos de constructores (builder codes). Los códigos de constructores son un mecanismo de Hyperliquid que permite a plataformas externas ganar comisiones enrutando operaciones a HyperCore.

Rabby siguió poco después. Luego MetaMask.

Una gran cantidad de aplicaciones móviles de trading se lanzaron a través de códigos de constructores.

En total, a través de estas integraciones, los "socios" han ganado casi 50 millones de dólares en comisiones, enrutando 158 mil millones de dólares en volumen de operaciones.

(Fuente de datos: Hyperscreener)

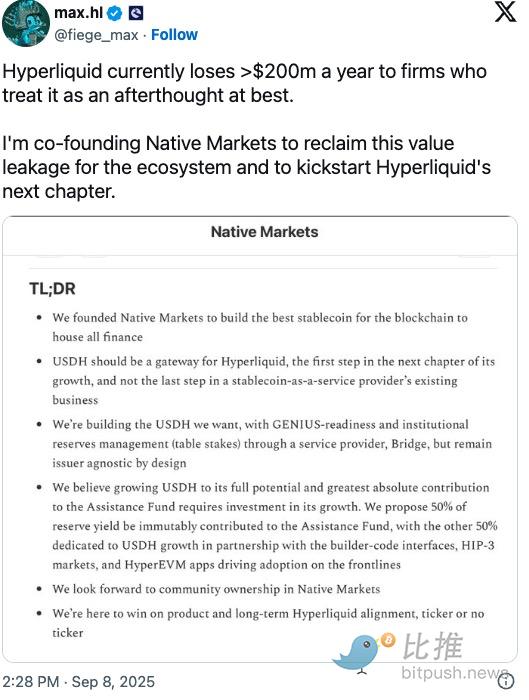

Luego, en septiembre, estalló la guerra de licitación por USDH—lo que reveló cuán valioso y conocido se había vuelto Hyperliquid.

El problema era simple: Hyperliquid mantenía alrededor del 8% de la oferta de Circle USDC en su puente cross-chain, filtrando anualmente alrededor de 100 millones de dólares en ganancias a un competidor directo (Coinbase), mientras que su propio ecosistema no podía recuperar esos ingresos. Emitir una stablecoin nativa resolvería esto, potentially redirigiendo 200 millones de dólares anuales de ingresos de vuelta a Hyperliquid.

Se envió una invitación para proponer la emisión de la stablecoin, y participaron numerosos pesos pesados.

Ethena ofreció un compromiso de crecimiento de 75 millones de dólares y colaboración institucional. Paxos lanzó la integración con PayPal y Venmo, incluso haciendo que PayPal mencionara a Hyperliquid en un tweet.

Pero al final, Native Markets ganó la licitación—un equipo liderado por el respetado colaborador de HYPE Max Fiege, el ex COO de Uniswap Labs MC Lader y el investigador de Paradigm Anish Agnihotri.

¿Por qué un equipo más pequeño y con menos capital venció a estos gigantes? Porque eran más afines, más alineados con el espíritu de Hyperliquid: autofinanciado, con objetivos comunes y preparado para construir algo verdaderamente orgánico—tal como se construyó el propio Hyperliquid.

Las repercusiones fueron más allá de Hyperliquid. MegaETH anunció poco después sus planes para una stablecoin nativa. Sui también hizo lo mismo en noviembre.

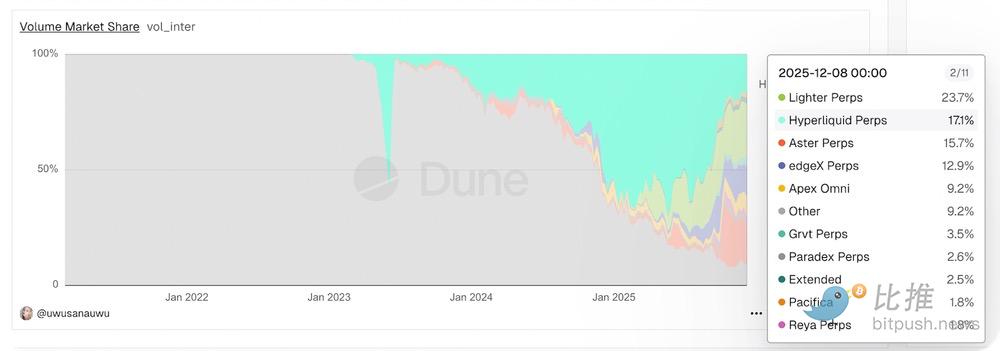

Sin embargo, USDH también marcó el pico máximo del token HYPE a mediados de septiembre—y el momento en que la competencia comenzó a hacerse visible. Aster (un exchange respaldado por CZ y basado en Binance) y Lighter (una plataforma de contratos perpetuos en Ethereum L2) se lanzaron ambos con agresivas campañas de airdrop. El volumen continuó fragmentándose, la cuota de mercado de Hyperliquid se dividió y, al momento de escribir esto, es de solo el 17.1%.

(Fuente de datos: @uwusanauwu | Dune)

Cuarto trimestre de 2025: Madurez y dolores de crecimiento

En octubre, se lanzó el tan esperado HIP-3, abriendo la listación sin permisos en HyperCore, impulsando la expansión y descentralización del exchange.

Cualquier persona que stakée 500,000 HYPE puede ahora desplegar mercados personalizados, por ejemplo:

-

Contratos perpetuos de acciones de Trade.xyz de Unit y Felix Protocol

-

Mercados de contratos perpetuos que utilizan colateral que genera intereses (como sUSDE) de protocolos como Ethena

-

Mercados que ofrecen exposición sintética a empresas no cotizadas como SpaceX o Anthropic a través de plataformas como Ventuals

Sin embargo, a pesar del lanzamiento de HIP-3, el precio del token HYPE cayó casi un 50% desde su pico de septiembre.

¿Por qué? Además del entorno del mercado y la competencia, dos cosas destacaron especialmente.

Primero, Hyperliquid experimentó su primer evento de ADL (Desapalancamiento Automático) en más de dos años. Durante la caída del mercado del 10 de octubre, las posiciones sobreapalancadas agotaron el margen más rápido de lo que el motor de liquidaciones y el HLP (Proveedor de Liquidez de Hyperliquid) podían absorber. El protocolo activó más de 40 desapalancamientos automáticos en 12 minutos, reduciendo forzosamente las posiciones más rentables para reequilibrar el libro. Aunque algunos argumentaron que las posiciones afectadas aún cerraron "en verde", otros argumentaron que el mecanismo liquidó más de lo necesario para cubrir la deuda incobrable. Sí, el sistema mantuvo su solvencia sin necesidad de fondos externos, pero Hyperliquid, como todo el mercado, puede necesitar tiempo para recuperarse de este evento.

En segundo lugar, en noviembre, comenzaron los desbloqueos de tokens del equipo. Aunque el total desbloqueado fue menor de lo esperado, este calendario de vesting probablemente también contribuyó al bajo rendimiento de HYPE. El volumen de ventas fue pequeño—solo el 23% fue a mercados OTC, mientras que el 40% fue re-stakeado—pero el ritmo de los futuros desbloqueos aún no está claro. Mi interpretación es que el equipo central aún podría estar definiendo el calendario para equilibrar la equidad de los contribuyentes con la salud del ecosistema. Pero para un protocolo conocido por su transparencia y "honestidad", esta falta de claridad podría generar inquietud en el mercado.

El primer desbloqueo de Hyperliquid liberó 1.75 millones de HYPE tras el período de bloqueo, pero la velocidad de los futuros desbloqueos del equipo aún no se ha divulgado completamente.

El campo de pruebas de los contratos perpetuos

A pesar de que el mercado y la actividad de trading se han enfriado, al intentar comprender el bajo rendimiento de Hype, no debemos pasar por alto que el ecosistema de contratos perpetuos ha evolucionado profundamente junto con el propio desarrollo de Hyperliquid.

Lighter y Aster son solo dos ejemplos de la competencia on-chain. Aunque su volumen de operaciones pueda estar inflado por comportamientos de caza de airdrops, ofrecen opciones reales.

En el ámbito off-chain, el producto de contratos perpetuos de Coinbase pronto competirá con la incursión de Robinhood en este espacio. A medida que los contratos perpetuos continúen su camino hacia lo mainstream, surgirán más competidores.

En otras palabras, Hyperliquid está en su campo de pruebas, y lo estará durante 2026.

La pregunta no es si realmente logró algo notable en 2025—lo hizo. La pregunta es, a medida que el espacio se congestiona, si este intercambio puede demostrar que su camino de crecimiento a través de integraciones como los códigos de constructores y modelos de descentralización como HIP-3 sigue siendo una ventaja.

Lo que los llevó hasta aquí fue construir un mejor producto y un mejor ecosistema, sin atajos. Lo que los mantendrá a la cabeza será hacerlo una vez más.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush