Escrito por: Sanqing, Foresight News

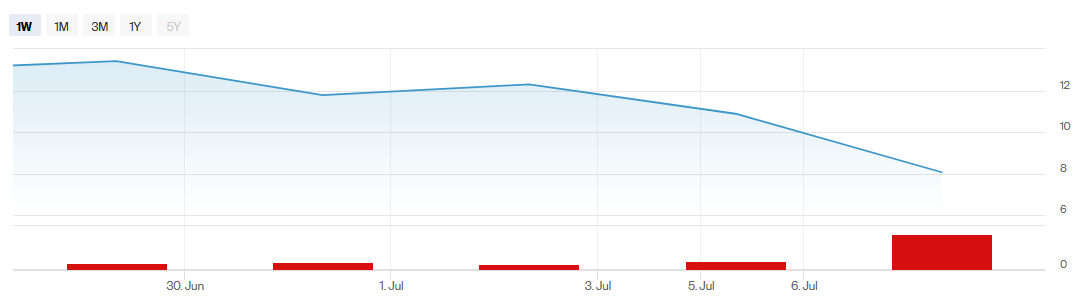

El 2 de julio, Securitize (NYSE: SECZ) comenzó a cotizar en la Bolsa de Nueva York tras completar una fusión SPAC con Cantor Equity Partners II. El primer día de operaciones, las acciones subieron, y el mercado vio este evento como un hito que marcaba el reconocimiento de la industria de la tokenización por parte de los mercados de capitales tradicionales. Sin embargo, solo unos días después de la negociación, el guion dio un giro brusco. Al cierre del 7 de julio, SECZ cotizaba a 8.06 dólares, con una caída diaria del 25.92%, habiendo tocado un mínimo intradía de 8.00 dólares, lo que supone un retroceso de aproximadamente el 40% desde el máximo alcanzado en su primera semana.

Fuente de la imagen: Bolsa de Nueva York

Esta es la empresa elegida por el fondo del mercado monetario tokenizado de BlackRock, BUIDL, como agente de transferencia, y es considerada una plataforma líder en el campo de la tokenización por los mercados de capitales, con una valoración previa a la fusión de 12.500 millones de dólares. La fuerte caída tras su salida a bolsa ha llevado a muchos inversores a examinar la brecha entre la "narrativa de la tokenización" y la "realidad del mercado secundario".

El mecanismo SPAC expone problemas antes que los fundamentales

En los últimos años, casi todas las empresas relacionadas con criptomonedas que han salido a bolsa mediante SPAC han experimentado una revalorización similar durante el período de rotación.

Twenty One Capital (XXI), también operada por una parte relacionada con Cantor Fitzgerald, cayó aproximadamente un 25% el 9 de diciembre de 2025, el día en que comenzó a cotizar en la Bolsa de Nueva York tras una fusión SPAC, cerrando a 11.42 dólares; posteriormente, su precio continuó bajando, llegando a caer por debajo de los 6 dólares, una caída de más del 80% desde su pico de 49 dólares. ProCap Financial (BRR), una empresa de tesorería de Bitcoin que completó una fusión en el mismo período, con un precio de emisión de 10 dólares, cotiza ahora alrededor de 2.4 dólares, una caída de aproximadamente el 76%.

Varios agentes del mercado atribuyeron esta fuerte caída a la propia estructura SPAC, y no a un empeoramiento de los fundamentales de la empresa.

Según informó CoinDesk, Jeff Dorman de Arca declaró públicamente que esta volatilidad se debió más al mecanismo SPAC que a un deterioro de los fundamentales. Después de una salida a bolsa mediante SPAC, la estructura de los inversores cambia por completo, pasando de los suscriptores originales del SPAC, que prefieren renta fija, a los tenedores de acciones que realmente miran los fundamentales a largo plazo. Este proceso de rotación en sí mismo genera una gran volatilidad.

La confianza del mercado en la historia de la "tokenización" en sí no se ha derrumbado; lo que se ha derrumbado es la confianza en el mecanismo de valoración del SPAC. A pesar de la caída del precio de las acciones, Securitize tokenizó acciones propias por valor de 295 millones de dólares el primer día de cotización y las desplegó en Solana y Avalanche.

La caída de Securitize también se suma al contexto de presión general sobre las acciones de empresas relacionadas con criptomonedas en el mercado estadounidense. A principios de julio, los precios de las acciones de Coinbase y Circle habían caído aproximadamente un 63% y un 74%, respectivamente, desde sus máximos históricos alcanzados en julio de 2025, mientras que el índice S&P 500 solo había retrocedido aproximadamente un 2% desde su máximo de junio. Cuando todas las acciones del sector son más volátiles que los activos subyacentes, es difícil que una plataforma de tokenización recién salida a bolsa se mantenga al margen.

Demandas por patentes abren una brecha en la industria

El 15 de junio, la empresa de infraestructura de tokenización tZERO envió a Securitize una carta de "cese de infracción y reserva de derechos", acusando a sus productos principales DS Protocol y Vault Registrar de infringir patentes propiedad de tZERO, específicamente las patentes estadounidenses 11,216,802 (reglas de contrato inteligente para tokens de valores auto-ejecutables) y 11,394,560 (plataforma de integración criptográfica).

tZERO exigió a Securitize que cesara la comercialización de los productos relacionados antes del 18 de junio, de lo contrario buscaría medidas cautelares y compensación económica.

Securitize tomó la iniciativa y presentó una "demanda de declaración de no infracción" (número de caso 1:26-cv-00722, Securitize, Inc. v. tZERO Group, Inc. et al.) el 22 de junio ante el Tribunal de Distrito Federal de Delaware, solicitando al tribunal que declarara que sus productos no infringen las patentes de tZERO y calificando las acusaciones de la otra parte como "infundadas", "carentes de sustancia" y contrarias al "espíritu de competencia leal en la industria".

El caso se encuentra en una etapa temprana, ha sido asignado al juez Gregory B. Williams y aún no hay respuestas sustanciales, contrademandas, mociones para desestimar o noticias de un acuerdo. Esto significa que el caso aún puede evolucionar hacia un acuerdo extrajudicial, un desestimación parcial o incluso una retirada de las acusaciones por parte de tZERO.

El peso de esta demanda va mucho más allá de una disputa comercial ordinaria.

La reclamación de patentes por parte de tZERO tampoco es algo improvisado. Fundada en 2014 y surgida de la idea de una plataforma de negociación de tokens de valores de Overstock.com (un minorista online estadounidense veterano, cuyo fundador Patrick Byrne fue un evangelizador temprano de blockchain), esta empresa inició una revisión estratégica de su cartera de propiedad intelectual tras completar un cambio en la dirección a finales de 2025.

Según el anuncio de progreso en la aplicación de su cartera de propiedad intelectual publicado por tZERO el 15 de junio, posee 105 patentes, que cubren 23 familias de patentes, y su ámbito de negocio abarca aspectos centrales de la infraestructura de tokenización, como sistemas de tokens de valores compatibles, integración de activos criptográficos y procesos de verificación KYC.

Lo más crucial es que tZERO ha dejado claro que su revisión de patentes ha identificado a "al menos seis" otros participantes del mercado con posibles infracciones, cubriendo plataformas de RWA compatibles, infraestructura institucional, agentes principales y exchanges descentralizados, entre otros ámbitos, y planea enviar cartas de advertencia por infracción a más empresas una vez completado el análisis.

Hasta el 8 de julio, el caso sigue en una etapa temprana, y las partes aún no han presentado respuestas sustanciales, contrademandas o documentos de acuerdo.

Pero, de hecho, la presión por patentes que enfrenta Securitize no se limita a tZERO. Simultáneamente, Liquid Rarity Exchange también ha presentado una demanda independiente contra Securitize por otras dos patentes, exigiendo compensación y solicitando medidas cautelares.

En otras palabras, Securitize podría ser solo la primera, no la única. Según datos de rwa.xyz, el tamaño del mercado de RWA se ha expandido rápidamente desde aproximadamente 220 mil millones de dólares a principios de año a más de 330 mil millones de dólares, y la industria ha pasado de la "prueba de concepto" a la fase de "implementación real".

Este es el contexto en el que tZERO ha elegido convertir su cartera de patentes, dormida durante años, en un activo comercial en este momento. Cuando las barreras de patentes de la industria de la tokenización comienzan a ser realmente reclamadas, casi todas las plataformas que afirman "poseer tecnología central" podrían verse envueltas en disputas similares. Esto merece más atención a largo plazo que una simple corrección en el precio de las acciones.

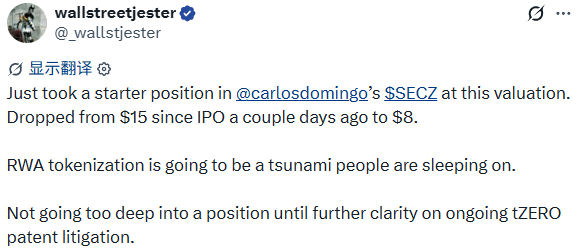

Como dijo el usuario de X, wallstreetjester, "acaba de tomar una posición" en SECZ pero dejó claro que "no aumentará su posición significativamente hasta que la demanda tenga un progreso más claro". Esto representa la actitud real de una parte de los compradores potenciales.

El mercado primario confía en las instituciones, el secundario en la liquidez

La lista de accionistas de Securitize es impresionante. El fondo BUIDL de BlackRock la eligió como agente de transferencia, y en la fase de financiación PIPE también atrajo a inversores institucionales como Borderless Capital y Hanwha Investment. La propia transacción SPAC fue iniciada por una parte relacionada con Cantor Fitzgerald.

Esta narrativa de "aval conjunto de instituciones financieras tradicionales" es muy persuasiva en la fase de financiación del mercado primario y fue un soporte clave para que la valoración previa a la fusión de Securitize alcanzara los 12.500 millones de dólares.

Pero el mercado secundario no reconoce avales, solo liquidez. El mercado aún cree en la historia de la "tokenización"; lo que realmente se ha enfriado es solo la valoración a corto plazo de las acciones específicas de Securitize.

El nombre de BlackRock puede hacer que los inversores del mercado primario estén dispuestos a pagar por una historia de valoración, pero no puede hacer que el mercado secundario esté dispuesto a mantener las acciones mientras las disputas de patentes no se resuelvan y la presión de rotación del SPAC persista. La confianza es un activo de marca estático, la liquidez es el resultado de una dinámica de juego; esta fuerte caída prueba precisamente que no hay una relación de conversión necesaria entre ambos.

El precio de las acciones de Securitize eventualmente se estabilizará o rebotará a medida que se complete la rotación en la estructura de inversores, un dolor de cabeza temporal casi inevitable para las empresas que salen a bolsa mediante SPAC. Pero la guerra de patentes iniciada por tZERO merece la atención de los participantes en la industria de la tokenización.

tZERO, con 105 patentes en su poder y al menos seis objetivos de posible infracción identificados, significa que la próxima ronda de competencia en la industria de la tokenización podría dejar de centrarse solo en licencias de cumplimiento, relaciones institucionales o volúmenes de negociación.

Para aquellas plataformas que aún cuentan la historia de su valoración basándose en "fuimos los primeros en implementar cierta solución técnica", una carta de cese de infracción podría detener esa historia en seco en cualquier momento.

La caída de Securitize ha hecho perder valoración a corto plazo; pero la demanda de tZERO podría estar revelando la guerra de patentes que toda la industria de la tokenización aún no está preparada para enfrentar.