Original|Odaily Planet Daily(@OdailyChina)

Autor|Wenser(@wenser2010 )

¿Te has preguntado alguna vez cómo se reparten las ganancias generadas por la venta de un iPhone entre los proveedores de componentes?

Recientemente, el bloguero tecnológico internacional @BluthCapital se burló, en tono del CEO de Micron, del "negocio" detrás del teléfono iPhone: "Durante más de una década, Apple nos ha comprado chips (a nosotros, MU) por 5 dólares, los ha metido en una caja de metal y los ha vendido a los consumidores por 99 dólares; cuando intentamos subir el precio a 7 dólares, se ponen a ridiculizarnos. Pero ahora, cuando intentamos cobrarles 50 dólares, ellos suben el precio del producto en 250 dólares." Entre líneas, se muestra bastante despectivo con la reciente subida de precios de Apple y su intento de culpar a los fabricantes de memoria.

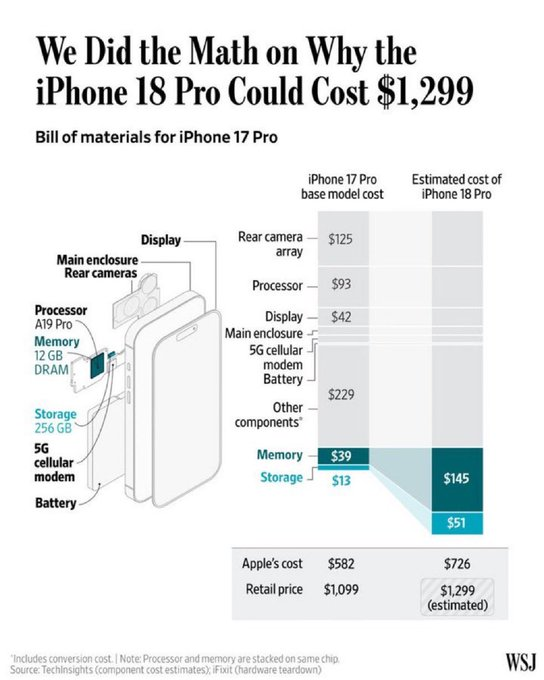

La publicación rápidamente desató discusiones en las redes sociales. Esta mañana, @BluthCapital continuó con el tema, publicando un gráfico de la estructura de costes del iPhone 18 con cifras concretas para respaldar su punto de vista:

Anteriormente, Sumit Sadana, Director Comercial de Micron, también declaró en una entrevista con The Wall Street Journal que "durante la fase baja del sector de la memoria, debido a que algunos clientes aprovecharon para presionar a la baja los precios, los beneficios de la empresa fueron negativos." Sin embargo, ahora, debido a la fuerte demanda de la IA y el sector tecnológico, la industria de la memoria se ha convertido en la parte con poder de decisión. Esto ha hecho que toda la cadena de suministro comience a experimentar un "cambio de roles".

Estructura de beneficios de un iPhone: Apple se lleva cerca del 25%, fabricantes de memoria como Micron solo el 3%

Según estimaciones, de los beneficios de un iPhone, Apple se lleva aproximadamente una cuarta parte, los gigantes de la memoria solo alrededor de una treintava parte, y TSMC, debido a su posición monopolística, se lleva alrededor del 4%-5% de los beneficios; el resto lo cubren otros proveedores de hardware, canales, I+D e impuestos, entre otros.

Revisando los resultados financieros de Apple: Margen neto constantemente superior al 24%, acaparando el 75% del beneficio total del sector

Según datos de Counterpoint y otras agencias, Apple ocupa desde hace tiempo casi el 50% de los beneficios operativos del mercado mundial de teléfonos móviles. Datos de IDC de 2025 muestran que, con una cuota de mercado del 18%, se llevó aproximadamente el 75% del beneficio total del sector.

Basándose en los últimos datos del Q2 de 2026 de Apple, los ingresos del iPhone fueron de 57 mil millones de dólares, con un beneficio neto de 34 mil millones de dólares, y se estima que el volumen de envíos fue de aproximadamente 61 millones de unidades. Así, se puede calcular que el beneficio neto por iPhone de Apple es de aproximadamente 320-340 dólares, con un margen neto del 33%-36%.

Y al comparar los datos financieros de los últimos 5 años, también podemos ver claramente que los ingresos del iPhone han mostrado un rendimiento relativamente estable en general; la escala del beneficio neto ha ido creciendo gradualmente desde alrededor de 94 mil millones de dólares en 2021 hasta alrededor de 112 mil millones de dólares en 2025; mientras que el margen neto se mantiene relativamente estable, generalmente alrededor del 25%.

Si observamos diferentes modelos, como el iPhone X de 2017, el iPhone 14 Pro de 2023 y la serie iPhone 17 de 2026, su estructura de beneficios ha experimentado una serie de cambios debido a las diferencias en el coste de la memoria.

Del iPhone X al iPhone 17: El coste de la memoria se duplica

El papel del coste de la memoria en los teléfonos iPhone ha pasado por 3 etapas históricas: desde el principio como "material residual", pasando luego a "componente importante", hasta el actual "componente clave".

Era del iPhone X en 2017: Período de la memoria como "material residual"

Según datos del informe de desmontaje de Counterpoint de ese año, durante la era del iPhone X, gracias a su ventaja de marca y posición dominante en la cadena de suministro, el margen neto de Apple se acercó al 50%; mientras que los beneficios de fabricantes de memoria como Samsung y Hynix de Corea del Sur representaron solo alrededor de 135-195 yuanes; aproximadamente el 1.6%-2.3% del precio de venta de 8388 yuanes.

Esa era la "importancia" de la memoria en la era del iPhone X: aproximadamente el 2% del coste, casi el componente que menos preocupaba a Apple.

Era del iPhone 14 Pro en 2023: Período de la memoria como "componente importante"

En 2023, salió al mercado la serie iPhone 14. El coste de materiales de Apple aumentó ligeramente. Tomando la versión Pro como ejemplo, su coste de materiales BOM llegó a alrededor de 464 dólares (aproximadamente 3170 yuanes), representando cerca del 40% del precio de venta, pero el margen neto de Apple se mantuvo alrededor del 40%.

Según los comentarios de los medios tecnológicos de entonces, los datos anteriores correspondían solo a la versión de 128 GB, y las versiones con más memoria, aunque más caras, no suponían un gran aumento de coste, pero su precio de venta era considerablemente más alto. En ese momento se encontraban en el "período de subida de precios de cámaras y procesadores", por lo que, en última instancia, el beneficio total del iPhone 14 Pro fue un 3.7% menor que el del iPhone 13 Pro.

Era del iPhone 17 en 2026: Período de la memoria como "componente clave"

Llegando a 2025-2026, la serie iPhone 17 se convirtió en el modelo principal de Apple, y el coste de la memoria, comparado con hace unos años, también se duplicó. Actualmente se estima que el coste de la memoria representa entre el 12% y el 15% del coste de materiales BOM, aproximadamente de 60 a 80 dólares.

En resumen, a continuación se presentan los datos relacionados con el coste y la proporción del coste de la memoria en diferentes períodos del iPhone.

Vale la pena mencionar que los datos de TrendForce muestran que en el primer trimestre de 2026, el aumento trimestral de los precios de contrato de DRAM de tipo general alcanzó un asombroso 93% al 98%. Citi prevé que el aumento promedio anual de los precios de DRAM en 2026 será del 88%. En general, coincide con la tendencia alcista del coste de la memoria. Este fenómeno también ha provocado la aprobación del CEO de Apple, Tim Cook, y de Elon Musk.

Cook: La subida de precios de la memoria, un evento único en 40 años

El 17 de junio, el CEO de Apple, Tim Cook (Nota de Odaily Planet Daily: dejará el cargo de CEO en septiembre de este año, y será reemplazado por John Ternu, ex vicepresidente senior de ingeniería de hardware), mencionó en una entrevista con The Wall Street Journal la presión de costes transmitida por el aumento de precios de la memoria. Declaró: "Cuando los consumidores necesitan dispositivos, el suministro disminuye, y los fabricantes de memoria están transmitiendo una enorme presión de subida de precios. Absolutamente necesitamos que los precios y el suministro de memoria vuelvan a niveles razonables para productos de consumo. Esa es la línea base."

Pero en menos de una semana, rápidamente cambió su discurso.

El 25 de junio, Cook volvió a conceder una entrevista a The Wall Street Journal, calificando el problema del impacto en los costes como una "inundación de un siglo". Dijo: "En más de 40 años, nunca he visto nada parecido en ningún campo." Posteriormente, Apple anunció aumentos de precios en toda su línea de productos: Mac, iPad, HomePod, Apple TV, Vision Pro, etc.

La noticia hizo que las acciones de Apple cayeran un 6% en respuesta, con una capitalización de mercado evaporada de 263 mil millones de dólares; marcando la mayor caída desde abril de 2025.

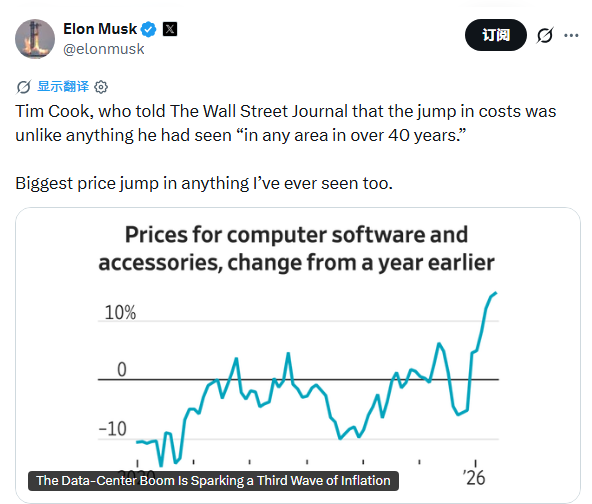

Musk: Tampoco he visto algo así

Las palabras de Cook también provocaron un fuerte acuerdo por parte de Musk. Recientemente, también publicó: "Cook le dijo a The Wall Street Journal que este aumento de costes es algo que 'no ha visto en más de 40 años en ningún campo'. Yo tampoco, es el aumento de precios más brusco que he visto."

Gracias a los centros de datos de IA y HBM, la memoria se ha fortalecido

Observando de cerca el "mercado alcista de la memoria" que comenzó el año pasado, el factor clave impulsor sigue siendo la fuerte demanda del sector de la IA.

Las estimaciones generalizadas del sector indican que, en comparación con un servidor normal, cada servidor de IA requiere 8 veces más DRAM y 3 veces más NAND.

Basándose en esta demanda del mercado, es natural que los tres gigantes del almacenamiento, Samsung, SK Hynix y Micron, desvíen más capacidad de fabricación avanzada hacia productos de alto margen como HBM (memoria de alto ancho de banda) y DDR5 de gama alta, reduciendo activamente líneas de productos de consumo como DDR4, lo que provoca escasez de DRAM de tipo general.

La información pública muestra que la cantidad de DRAM por servidor de IA es de 8 a 10 veces la de un servidor tradicional. Sumado a la necesidad de reposición de inventarios de servidores generales y la popularización de los PC con IA, la brecha entre oferta y demanda de chips de memoria continúa ampliándose.

El impresionante margen bruto del 84.6% en el reporte financiero del Q3 de Micron y sus ingresos de 414.6 mil millones de dólares, un aumento del 346% interanual, también han permitido a muchos ver la capacidad de generar ingresos de los fabricantes de memoria monopolísticos. Por otro lado, SK Hynix anunció recientemente planes de cotización en Estados Unidos, buscando recaudar alrededor de 290 mil millones de dólares para aprovechar aún más la demanda de memoria.

Sin exagerar, la demanda de memoria proveniente del sector de la IA está comprimiendo e incluso devorando el suministro de memoria para productos electrónicos de consumo. Según estadísticas, la memoria utilizada por un servidor de IA Vera Rubin de Nvidia equivale a aproximadamente 14,500 MacBook Neo. Una proporción de 1:14,500 da una idea del desequilibrio actual entre oferta y demanda de memoria.

Y para los fabricantes de memoria que anteriormente sufrieron la presión a la baja de los precios por parte de gigantes como Apple, ahora es su época. No es de extrañar que anteriormente se informara que Apple está haciendo lobby activamente ante el gobierno de Trump, esperando obtener aprobación para comprar chips de memoria de la empresa china ChangXin Memory Technologies (CXMT).

En cuanto a si CXMT podrá replicar en el mercado de capitales el milagro de creación de riqueza de estrellas como SK Hynix y Micron, quizás el próximo mes se desvele la respuesta.

Lectura relacionada

Explosión espiral súper poderosa, los resultados de Micron reavivan el largo ciclo alcista de los semiconductores