Autor: Dong Jing

Fuente: Wallstreetcn

Se está gestando una fiesta de OPV que rivaliza con el auge de la burbuja de las puntocom. Tres gigantes de la IA, OpenAI, Anthropic y SpaceX, compiten por lanzarse al mercado público, cada uno con una valoración que apunta al billón de dólares. Su volumen combinado es suficiente para remodelar el panorama de Wall Street. Esta oleada de salidas a bolsa sin precedentes es tanto la prueba de estrés definitiva de la lógica inversora en IA como la mayor variable que determinará la trayectoria de los activos de riesgo este año.

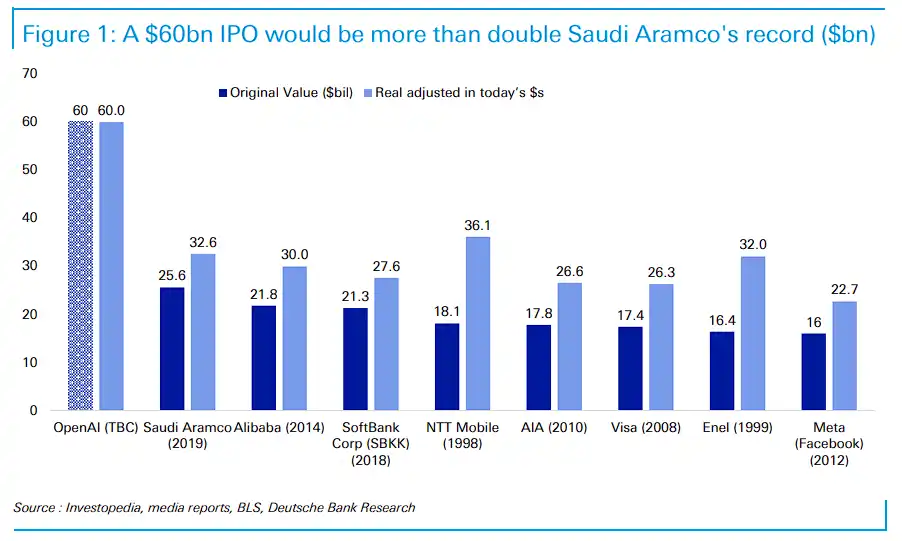

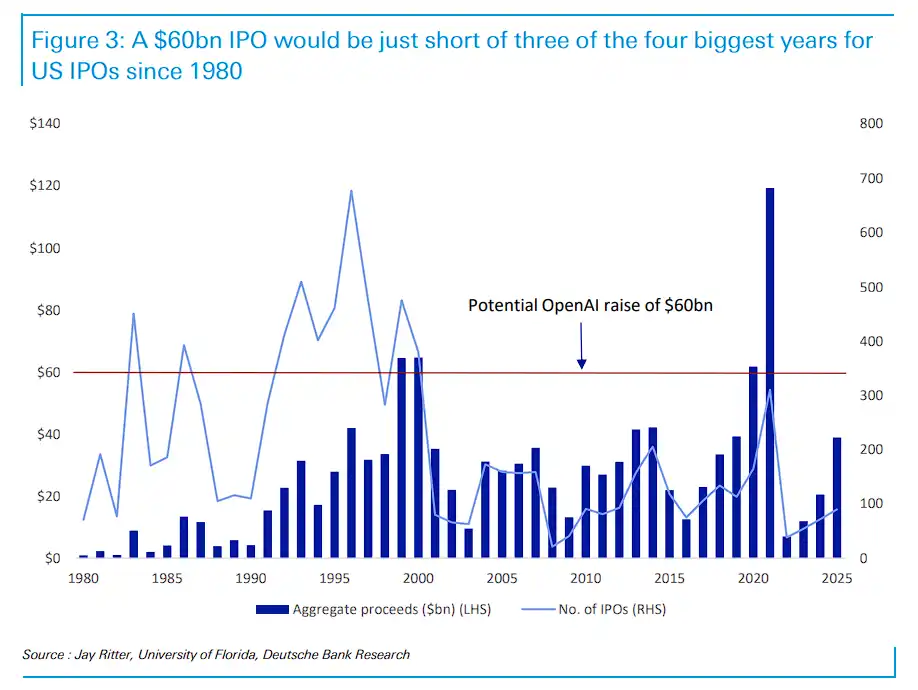

Según un artículo de Wallstreetcn del 22 de mayo, OpenAI se ha preparado para presentar una solicitud confidencial de OPV ante los reguladores, con una posible salida a bolsa tan pronto como en septiembre de este año, con un objetivo de valoración superior a 1 billón de dólares y una captación prevista de unos 60.000 millones de dólares, lo que superaría más del doble el récord de OPV de 25.600 millones de dólares establecido por Saudi Aramco en 2019.

Mientras tanto, su competidor Anthropic también avanza en sus propios planes de salida a bolsa, y ha revelado que se prevé que sus ingresos del segundo trimestre se dupliquen con respecto al trimestre anterior hasta los 10.900 millones de dólares, lo que podría suponer su primer beneficio operativo trimestral. Deutsche Bank señaló en un informe de investigación que la forma en que se materialicen estas dos OPV "probablemente será un importante factor oscilante en la trayectoria de los activos de riesgo este año", un tema macro que debe seguirse de cerca.

Sin embargo, tras el brillo de las valoraciones, la situación financiera de ambas empresas es marcadamente diferente. Los ingresos de OpenAI en el primer trimestre fueron de 5.700 millones de dólares, pero su margen operativo ajustado fue del -122%, es decir, pierde 1,22 dólares por cada dólar de ingresos generado, y no se espera que genere flujo de caja positivo hasta 2029 o 2030 como muy pronto. Los ingresos de Anthropic en el mismo periodo fueron de 4.800 millones de dólares, y se prevé que se disparen a 10.900 millones de dólares en el segundo trimestre, con un beneficio operativo previsto de unos 559 millones de dólares, ya rozando el umbral de la rentabilidad.

Los analistas señalan que ambas empresas compiten en el mismo escenario pero presentan lógicas comerciales radicalmente diferentes, lo que plantea a los inversores del mercado público un dilema de elección inusual.

La mayor OPV de la historia: cifras impresionantes

Deutsche Bank señala en un informe de investigación que, tanto OpenAI como Anthropic, el volumen de captación de una sola OPV superará el doble de la captación de la OPV de Saudi Aramco en 2019. Incluso ajustando por inflación, se convertiría fácilmente en la mayor OPV de la historia.

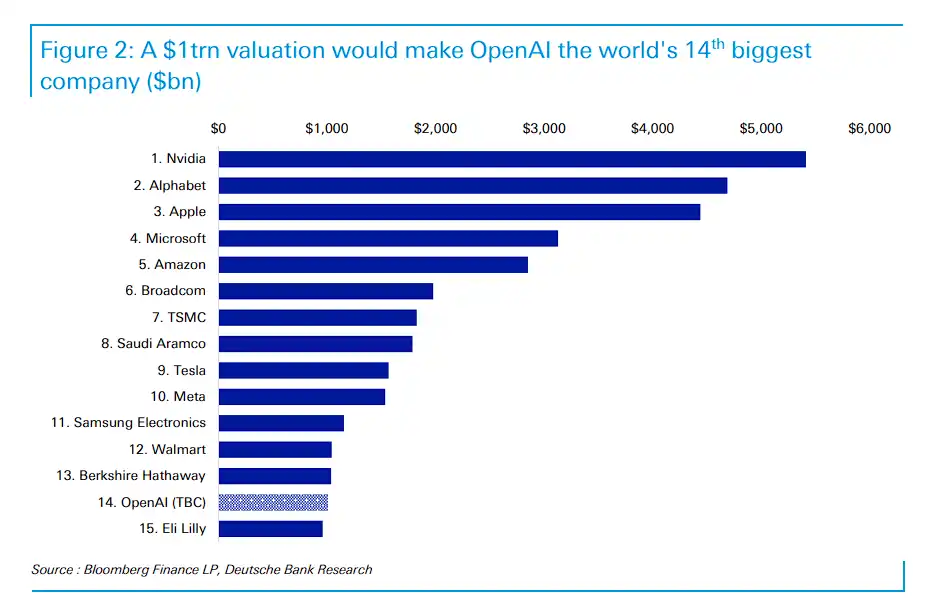

Deutsche Bank afirmó en otro informe de investigación que si OpenAI alcanza su objetivo de valoración de más de 1 billón de dólares, se convertiría en la decimocuarta empresa más valiosa del mundo, solo por detrás de Berkshire Hathaway y superando a Eli Lilly.

En comparación, Berkshire obtuvo más de 370.000 millones de dólares en ingresos y 67.000 millones en beneficios netos el año pasado; Eli Lilly tuvo unas ventas superiores a 65.000 millones y beneficios de 21.000 millones. OpenAI, sin embargo, aún no es rentable, con ingresos anualizados de unos 30.000 millones y solo unos pocos miles de empleados.

Desde la perspectiva de la capacidad del mercado, Deutsche Bank considera que la capitalización bursátil total actual de EE.UU. es de unos 70 billones de dólares, cinco veces la del apogeo de la burbuja de Internet, y su capacidad de absorción es mucho mayor que a finales de los 90.

En aquella época, una media de casi 500 empresas salían a bolsa anualmente, mientras que en esta década la media es de solo unas 120, y las empresas que cotizan hoy son generalmente más maduras.

Además, el volumen de captación de una sola OPV de 60.000 millones de dólares es solo ligeramente inferior al total captado en EE.UU. por OPV en todo el año 1999 y 2000 (unos 65.000 millones cada uno), equivalente a la mitad del récord de 119.000 millones establecido en 2021.

El "efecto de absorción" de los gigantes y la gran reubicación de capital pasivo

A medida que estos gigantes se dirigen al mercado público, su efecto de drenaje sobre la liquidez de Wall Street ya ha puesto en alerta máxima a la comunidad financiera.

La concentración de salidas a bolsa de SpaceX, OpenAI y Anthropic, combinada con el nuevo mecanismo de "inclusión rápida en índices" del Nasdaq, está gestando una reubicación de capital pasivo sin precedentes: el efecto de absorción de los gigantes de la IA.

Como se menciona en un artículo de Wallstreetcn, JPMorgan calcula que si SpaceX alcanza una valoración objetivo de 2 billones de dólares y finalmente el 50% de sus acciones están en circulación, los fondos pasivos se verían obligados a vender aproximadamente 95.000 millones de dólares en posiciones de las ocho grandes acciones tecnológicas actuales de Wall Street (Nvidia, Apple, Microsoft, Amazon, Google, Broadcom, Meta, Tesla) para liberar espacio y reponerlas.

Todd Sohn, estratega jefe de ETF de Strategas, señala que dado que el porcentaje inicial de acciones en circulación en una OPV suele ser solo del 5%, mientras que los ETF siguen activos por billones de dólares, este desequilibrio extremo entre oferta y demanda hará que el proceso de inclusión en índices sea "un poco caótico", y los inversores pasivos podrían no tener más remedio que comprar en máximos.

Valérie Noël, directora de trading de Syz Group, afirma que el mercado ya ha comenzado a apostar por una presión a la baja en las grandes acciones actuales.

Según información revelada el 28 de marzo de este año, la salida a bolsa de OpenAI será un referéndum sustancial sobre toda la lógica de inversión en IA. La información mostraba que los ingresos de OpenAI en 2025 alcanzaron los 13.100 millones de dólares, pero se prevé que su pérdida neta en 2026 alcance los 14.000 millones.

Al mismo tiempo, OpenAI se ha comprometido a invertir unos 1,4 billones de dólares en infraestructura antes de 2033. Si S&P Global, FTSE Russell y Nasdaq adoptan normas de inclusión rápida, podrían forzar a los fondos pasivos a comprar entre 24.000 y 48.000 millones de dólares inmediatamente después de la salida a bolsa.

Ante una reestructuración de capital tan enorme, las carteras de los inversores minoristas, sean activos o no, se remodelarán pasivamente a medida que cambien las reglas.

Deutsche Bank señala en un informe que la forma en que se materialicen estas OPV será un importante factor oscilante en la trayectoria de los activos de riesgo este año. El análisis de PitchBook es más directo:

En el mercado privado se ha producido una "inversión sistémica de la calidad": las empresas con las valoraciones más altas obtienen la puntuación más baja en los indicadores de calidad empresarial que realmente se valoran en el mercado público.

Para el inversor minorista que posee fondos indexados o ETF, es difícil permanecer al margen de este juego: sea activo o no, su cartera se remodelará pasivamente a medida que cambien las reglas de los índices.

Y para el inversor activo, cuando se hagan públicos los documentos S-1 y todos los secretos financieros queden expuestos a la luz del día, el mercado se enfrentará a una elección clara: ¿creer en una empresa que ya ha encontrado un modelo de negocio rentable, o en un gigante que pide al mercado que le conceda varios años y cientos de miles de millones de dólares más para explorar la posibilidad de ser rentable?

La respuesta determinará si este carnaval es el punto de partida de un nuevo ciclo o el último baile antes de que termine la fiesta.

Dos mundos opuestos: la rentabilidad de Anthropic frente a las enormes pérdidas de OpenAI

A pesar del aumento de sus valoraciones, la situación financiera de los dos líderes de la IA presenta imágenes radicalmente diferentes. Anthropic ya ha comenzado a ser rentable, rompiendo la creencia tradicional de que los enormes gastos de las empresas de IA lastrarían su rentabilidad a corto plazo.

Según escribe Wallstreetcn en un artículo, el miércoles, según el Wall Street Journal, se prevé que los ingresos de Anthropic en el segundo trimestre se más que dupliquen, alcanzando los 10.900 millones de dólares, y que obtenga un beneficio operativo de unos 559 millones.

El margen bruto de Anthropic ha saltado de más del 38% a más del 70%. Su director ejecutivo, Dario Amodei, bromeó diciendo que el crecimiento de los ingresos se había vuelto "demasiado difícil de manejar".

El éxito de la empresa se debe principalmente a la demanda explosiva de sus herramientas de programación por parte de clientes corporativos, ya que aproximadamente el 85% de sus ingresos proceden de clientes corporativos y desarrolladores, un modelo con una clara voluntad de pago y unos costes de servicio más bajos.

En contraste, OpenAI sigue perdiendo dinero.

Como menciona un artículo de Wallstreetcn, los datos muestran que los ingresos de OpenAI en el primer trimestre fueron de 5.700 millones de dólares, pero su margen operativo ajustado fue del -122%, lo que significa que pierde 1,22 dólares por cada dólar ganado.

Aproximadamente el 85% de los ingresos de OpenAI están relacionados con las suscripciones de consumidores a ChatGPT. Aunque cuenta con 55 millones de usuarios de pago, detrás hay más de 900 millones de usuarios activos semanales. La enorme base de usuarios gratuitos supone un agujero negro de costes de inferencia.

OpenAI prevé no generar flujo de caja positivo hasta 2029 o 2030, y su director ejecutivo, Sam Altman, y la CEO del negocio de aplicaciones, Fidji Simo, están intentando centrarse más en clientes comerciales que puedan generar ingresos directamente.

En cuanto a la narrativa de la OPV, ambas empresas cuentan historias radicalmente diferentes. Anthropic tiene en la mano datos verificados de rentabilidad trimestral; su historia puede compararse con la lógica de una empresa de software empresarial como Salesforce o ServiceNow.

OpenAI necesita convencer al mercado de que los agentes de IA, la generación de imágenes e incluso el negocio publicitario convertirán finalmente el enorme tráfico de consumidores en beneficios.

En la planificación de Sam Altman, el negocio publicitario de ChatGPT podría generar unos 102.000 millones de dólares en ingresos para 2030, pero esto requiere tiempo, y el tiempo es precisamente el recurso más escaso para OpenAI mientras intercambia pérdidas por crecimiento.

La aglomeración de OPV de gigantes de la IA, ¿esencialmente pasar la "patata caliente" a los minoristas?

Según escribe Wallstreetcn en un artículo, Joachim Klement, director gerente de Panmure Liberum, considera que esta oleada de OPV de gigantes de la IA es esencialmente una "transferencia de riesgo", una operación de realización de ganancias a gran escala que transfiere el riesgo de la inversión inicial a minoristas, fondos de pensiones y otras instituciones.

Él cree que empresas como OpenAI y Anthropic eligen acelerar su salida a bolsa cuando el sentimiento inversor está en su punto álgido, con la intención de realizar ganancias a altas valoraciones antes de que disminuya el fervor especulativo. Los inversores institucionales iniciales pueden salir completamente del mercado público, mientras que los inversores minoristas y los fondos de pensiones que toman el relevo se enfrentarán directamente al riesgo de que la lógica financiera finalmente vuelva a la realidad.

Él califica directamente este proceso como "la acción de transferir el riesgo de inversión de los tenedores actuales a gran escala a quienes están dispuestos a pagar por la historia".

Klement cita la advertencia de "exuberancia irracional" de Greenspan en 1996 como referencia - entonces faltaban tres años para el estallido de la burbuja. Él juzga que la especulación sobre la IA en 2026 aún podría continuar, y es poco probable que los grandes proveedores de computación en la nube recorten la inversión; pero las "matemáticas imposibles" eventualmente volverán a la realidad, "puede que no en 2026, pero quizás en 2027 o 2028".