Autor: Chloe, ChainCatcher

Cuando el precio de Bitcoin retrocedió un 30% desde sus máximos históricos y los ETF spot entraron en tres meses consecutivos de salidas netas, MicroStrategy, la mayor empresa de reserva estratégica de Bitcoin del mundo, inició una adquisición frenética de más de 3.700 millones de dólares en un solo mes. Simultáneamente, el precio de sus acciones MSTR experimentó una corrección de más del 60%, y el mNAV también se ajustó de 2.4 a un rango más racional de 1.07. Este artículo analizará tres escenarios futuros para MicroStrategy en diferentes condiciones del mercado, combinando datos macroeconómicos y la debilidad actual a nivel institucional. Y ahora que la burbuja de la prima ha desaparecido, ¿es el mejor momento para entrar en MSTR?

MicroStrategy aumenta sus posiciones en contra de la tendencia, adquiriendo BTC por más de 3.700 millones de dólares en un mes

Bitcoin alcanzó un máximo histórico de 126.000 dólares en octubre de 2025, para luego experimentar una fuerte corrección, situándose ahora alrededor de los 88.000 dólares, una caída del 30%. Sin embargo, esta corrección no ha sacudido la determinación de MicroStrategy, la mayor empresa de reserva de Bitcoin del mundo, que a principios de 2026 continuó comprando a un ritmo aún más agresivo, mostrando al mercado global su alta confianza en Bitcoin.

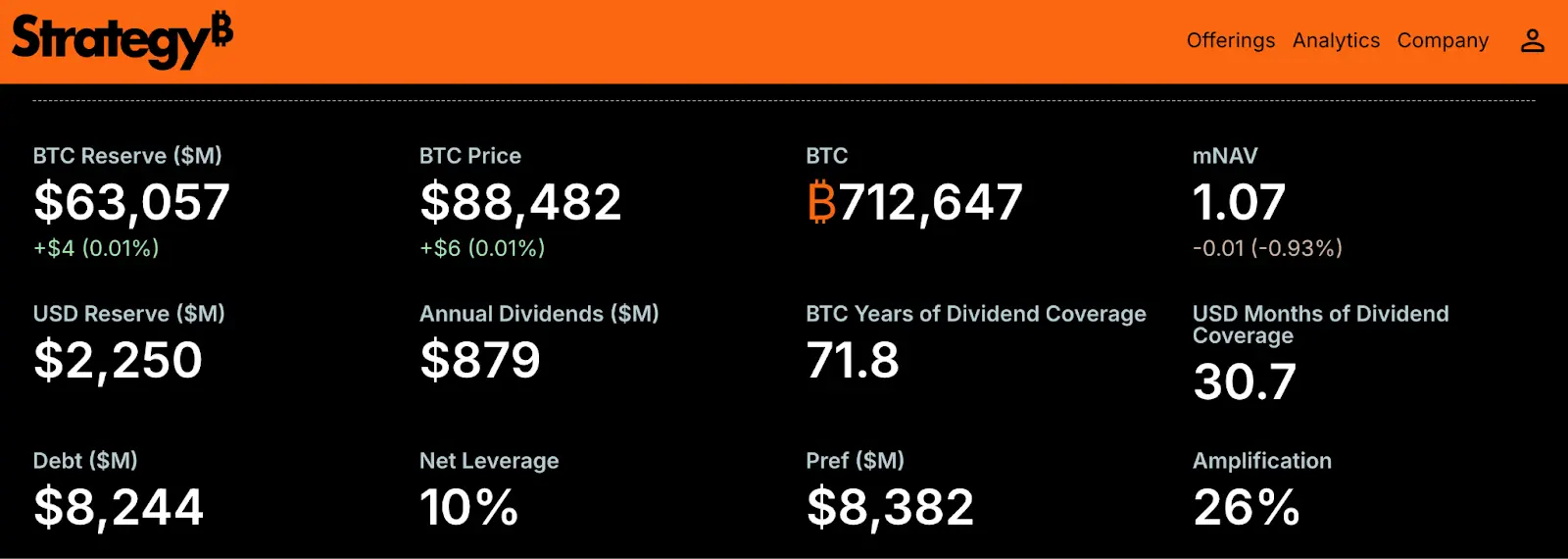

Según datos de Bitcoin Strategy Tracker, solo en enero de 2026, MicroStrategy adquirió más de cuarenta mil bitcoins. Especialmente entre el 6 y el 20 de enero, en solo dos semanas, compró 35.932 bitcoins en dos lotes, con un precio de compra promedio entre 91.500 y 95.300 dólares. Las estadísticas muestran que la inversión total de MicroStrategy en enero ascendió a 3.700 millones de dólares; al 27 de enero, su balance general acumulaba 712.647 bitcoins, con un costo promedio de adquisición de 76.038 dólares.

Además de comprar frenéticamente en el mercado spot, MicroStrategy también está expandiendo activamente su influencia en el mercado europeo. Varias instituciones financieras han lanzado productos apalancados vinculados a MicroStrategy (MSTR) en las principales bolsas europeas, intentando absorber capital tradicional al otro lado del Atlántico. Por otro lado, el interés de las principales instituciones financieras globales por mantener posiciones en MSTR también ha crecido significativamente; el gigante de gestión de activos Vanguard Group ha revelado recientemente que sus fondos poseen acciones de MicroStrategy; el fondo de pensiones de empleados de Louisiana, EE. UU., y el gigante financiero japonés Sumitomo Mitsui Trust Group también han incluido MSTR en sus carteras de inversión según informes recientes.

Debilidad estructural de Bitcoin y expectativa institucional

Sin embargo, la compra apasionada de MicroStrategy y las muchas noticias positivas aún no han disipado la frialdad general del mercado. Para los inversores, los datos macroeconómicos actuales muestran una clara desconexión de la demanda:

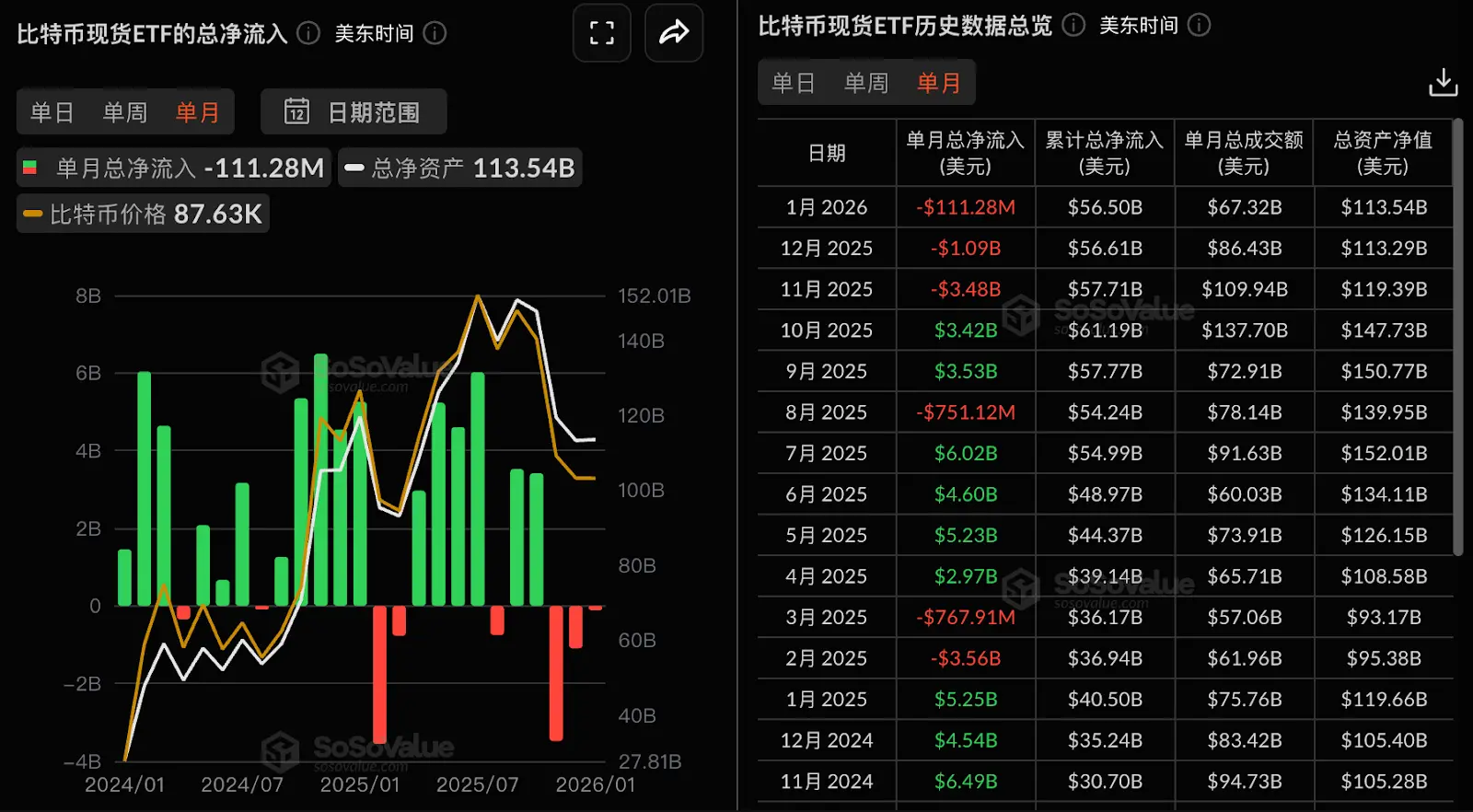

ETF spot de Bitcoin con salidas netas durante tres meses consecutivos: Desde noviembre de 2025, los ETF spot de Bitcoin en EE. UU. han estado en una racha de tres meses consecutivos de salidas de capital, incluyendo salidas netas de 3.480 millones de dólares en noviembre, 1.090 millones en diciembre, y aunque en enero de 2026 el ritmo de salida se ralentizó a 111 millones de dólares, la tendencia de salida no ha terminado. Esto muestra que el capital principal de Wall Street ha estado retirándose continuamente durante este período, en marcado contraste con la acumulación en contra de la tendencia de MicroStrategy.

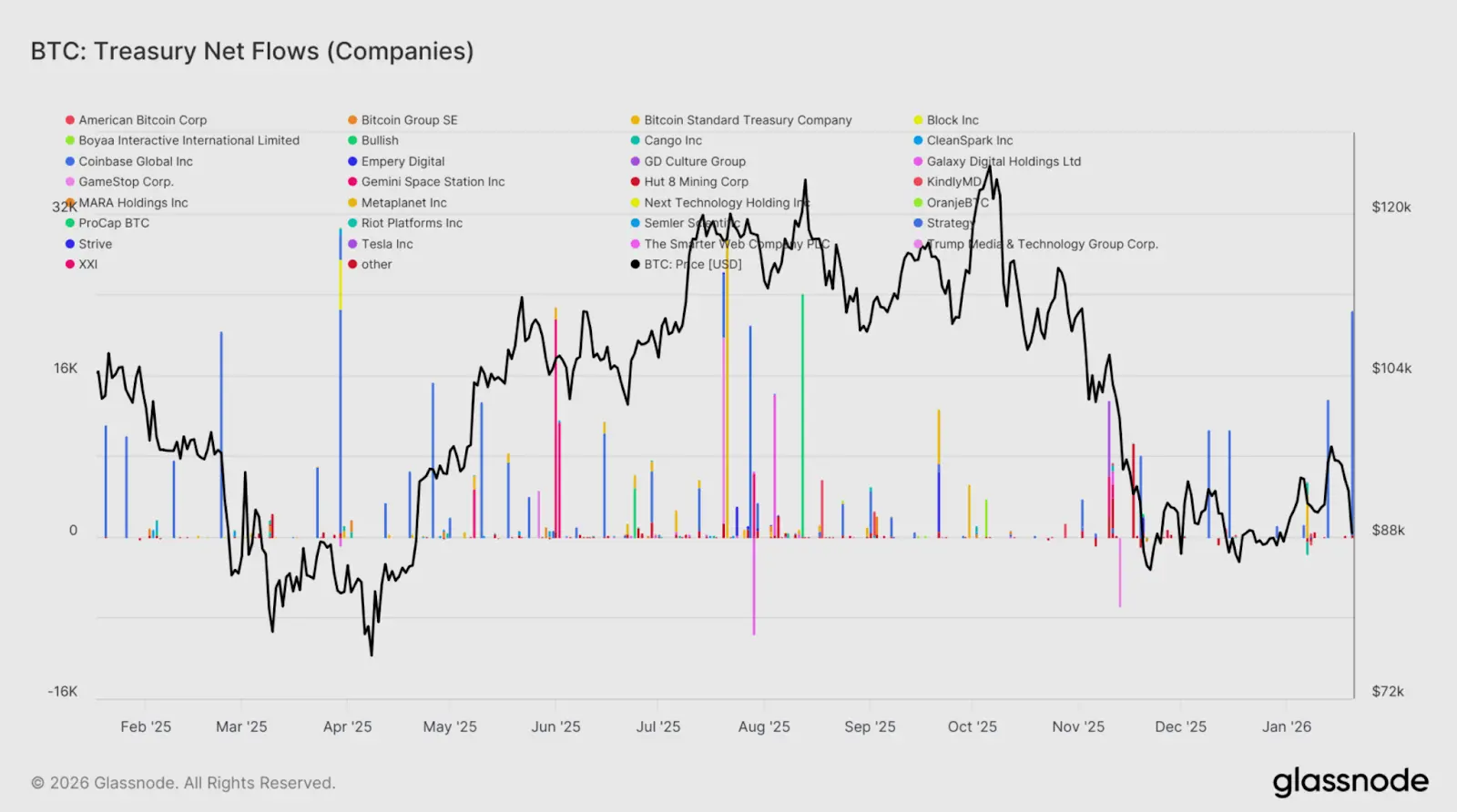

Entradas de capital en tesorerías de Bitcoin esporádicas y desequilibradas: Un informe de Glassnode señala que las recientes entradas de capital corporativo se han concentrado principalmente en operaciones impulsadas por eventos individuales, más que en una acumulación generalizada de fondos. El siguiente gráfico muestra que la compra está principalmente impulsada por MicroStrategy, mientras que otras empresas de tesorería de Bitcoin no han realizado más adquisiciones recientemente, en marcado contraste con el auge de mayo a agosto de 2025, cuando múltiples empresas de tesorería compraron de forma coordinada, acelerando la tendencia.

Además, se puede observar un fenómeno crudo: Bitcoin cayó desde un máximo de 126.000 dólares a los actuales 88.000 dólares, una caída de aproximadamente el 30%; sin embargo, el precio de las acciones de MicroStrategy (MSTR) cayó desde un máximo de 457 dólares en julio del año pasado hasta unos 160 dólares actuales, una caída de hasta el 65%, lo que significa que la caída de MicroStrategy fue casi el doble que la de Bitcoin. El poderoso apalancamiento alcista de entonces se ha convertido en un "acelerador" de la caída del precio de las acciones durante el ciclo bajista.

Restablecimiento de la prima de MSTR y tres escenarios finales futuros

Después de experimentar una doble corrección en el precio de las acciones y la prima, la pregunta central que enfrentan los inversores es: el precio actual de las acciones de MicroStrategy MSTR a 160 dólares, ¿es una oportunidad de entrada o el comienzo de otro colapso?

Un indicador clave es: el rendimiento del mNAV de MicroStrategy en relación con sus tenencias de Bitcoin. A finales de 2024, el mercado estaba dispuesto a pagar una prima de hasta 2.4 veces por mantener MSTR; y con la reciente caída de más del 60% en el precio de las acciones, esta prima se ha contraído significativamente a 1.07 veces. Desde una perspectiva de valoración, esto significa que la burbuja emocional en el mercado ha sido exprimida en gran medida, y el precio actual de las acciones se acerca mucho a su precio base de activos, lo que ofrece un punto de entrada más rentable para los inversores que son optimistas a largo plazo sobre Bitcoin.

Sin embargo, el riesgo de deuda de MicroStrategy tampoco debe ignorarse. A principios de 2026, la deuda perpetua preferente de acciones de la empresa alcanzó los 8.360 millones de dólares, superando su deuda convertible de 8.210 millones de dólares. Aunque este cambio elimina la presión de refinanciación al vencimiento de la deuda, también conlleva un flujo de caja continuo; MicroStrategy tiene actualmente alrededor de 2.250 millones de dólares en reservas de efectivo, mientras que sus obligaciones anuales de dividendos e intereses son de aproximadamente 876 millones de dólares.

A su ritmo actual de gasto, la empresa tiene un colchón financiero de aproximadamente dos años y medio. La prueba más crucial llegará en septiembre de 2027, cuando los 1.010 millones de dólares en sus notas de 2028 "opción de venta" puedan requerir un pago en efectivo, dependiendo del desempeño del precio de las acciones en ese momento.

Al mismo tiempo, se pueden combinar los puntos de vista de Forbes, para resumir los siguientes tres escenarios para el mercado:

Escenario 1 (supuesto básico): Si Bitcoin se mantiene en un rango lateral entre 85.000 y 100.000 dólares, el mercado entrará en un período de prueba de paciencia. Limitado por la incertidumbre de las políticas macroeconómicas, la turbulencia geopolítica y la falta de nuevos grandes compradores institucionales coordinados, se espera que la prima de MicroStrategy se mantenga baja, y se prevé que el precio de las acciones fluctúe entre 150 y 250 dólares.

Escenario 2 (expectativa optimista): Si Bitcoin supera la barrera de los 100.000 dólares y se dirige hacia los 150.000, MicroStrategy podría reactivar su motor de "apalancamiento alcista". Según análisis de Canaccord Genuity y Bernstein, el precio objetivo podría volver a superar los 450 dólares. Para los inversores que buscan rendimientos superiores, MicroStrategy sigue siendo el instrumento de inversión apalancada en Bitcoin más potente en el mercado de capitales actual.

Escenario 3 (expectativa pesimista): Esta es la situación que más preocupa a críticos como Peter Schiff. Si el precio de Bitcoin cae por debajo de los 80.000 dólares, incluso acercándose a la línea de costo promedio de 76.000 dólares, la empresa tendrá dificultades para mantener sus compras mediante herramientas de financiación de bajo coste; más grave aún, en ese momento, el pago de dividendos acumulados de las acciones preferentes perpetuas también enfrentará una enorme presión financiera, lo que podría desencadenar un círculo vicioso de pisotear mutuamente el valor de los activos y la capacidad de financiación.

El "consenso" del mercado está en un período frágil, tomar o no posiciones largas depende de la tolerancia al riesgo del inversor

¿Debería tomar posiciones largas en MicroStrategy (MSTR) ahora? El argumento a favor es que la prima ya se ha restablecido (el mNAV ha bajado de 2.4 a 1.07), y el riesgo se ha liberado de manera relativamente suficiente. Si se considera que Bitcoin por debajo de los 100.000 dólares es un grave "desajuste de valor", entonces MicroStrategy es su mejor apalancamiento para amplificar las ganancias.

Y el punto de vista conservador es que la incertidumbre de las políticas macroeconómicas, la turbulencia geopolítica, la continua pérdida de ETF y la expectativa de las tesorerías corporativas muestran que el "consenso" del mercado está en un período frágil. Si solo MicroStrategy lucha sola, será difícil resistir la atracción macro general, y quizás solo pueda tener un efecto de soporte.

La respuesta final aún depende de la tolerancia al riesgo del inversor. Para los valientes que creen que el oro digital finalmente prevalecerá, esta es una oportunidad de entrada después de la reducción de la prima; pero para los fondos que buscan estabilidad, mantenerse neutral podría ser la opción más racional hasta que vean que las instituciones de Wall Street vuelvan a tener entradas netas.