Escrito por: Prathik Desai

Compilado por: Chopper, Foresight News

En la actualidad, el sistema salarial global oculta un riesgo de tipo de cambio implícito. Los trabajadores independientes de India, Argentina y Turquía que trabajan para empresas estadounidenses reciben sus ingresos en dólares, pero deben pagar el alquiler, las compras diarias y los impuestos en su moneda local. La lógica actual de pago de salarios asume por defecto que el dinero debe convertirse a la moneda local inmediatamente después de llegar. Este modelo no se adapta a las necesidades reales de la mayoría. Si la moneda local se deprecia rápidamente frente al dólar, el trabajador sufre pérdidas patrimoniales innecesarias.

Si los trabajadores pudieran ahorrar en activos en dólares y gastar localmente en moneda local, el problema se resolvería, y las soluciones de salario en stablecoins pueden lograr precisamente eso.

Por ejemplo: Un diseñador de Mumbai que convierte su salario completo a rupias cada mes, sin mantener activos en dólares. Si la rupia continúa debilitándose en los meses siguientes, no puede beneficiarse del efecto de preservación de valor del dólar, y el poder adquisitivo de sus ahorros en moneda local se erosiona continuamente. En el último año, solo por no poder retener ingresos en dólares, el poder adquisitivo de este diseñador indio se redujo más de un 10%. Por el contrario, si pudiera mantener parte de su salario en dólares o stablecoins vinculadas al dólar, podría evitar la erosión de activos causada por la depreciación de la moneda local.

En este artículo, explicaré por qué los trabajadores globales eligen cada vez más recibir su remuneración en dólares o stablecoins, y qué ganan exactamente al hacerlo.

La erosión del tipo de cambio está en todas partes

Los trabajadores que viven en un país pero trabajan para un empleador de otro país reciben ingresos en una moneda pero realizan gastos en otra. Cómo manejan el cambio de divisas determina si sufren pérdidas silenciosas o obtienen ganancias.

Supongamos que un trabajador independiente indio gana 2000 dólares al mes. Si consume todos sus ingresos en unos pocos días, no habrá ganancias o pérdidas por tipo de cambio. Pero si ahorra el 25% de sus ingresos cada mes para el largo plazo, con el tiempo, mantener activos en dólares puede generar beneficios significativos de preservación del valor. ¿Cuán grande es este espacio de beneficio?

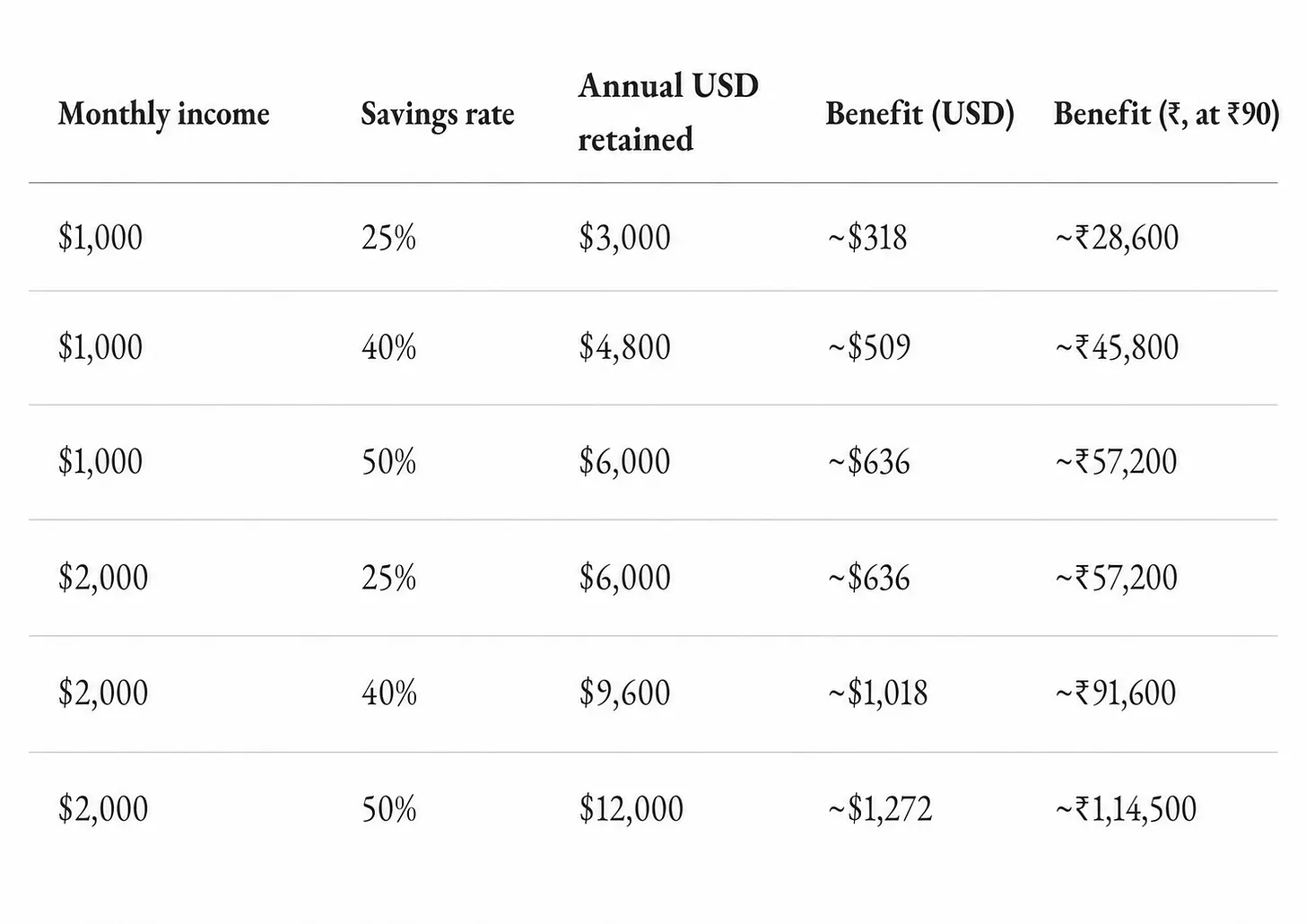

En los últimos 12 meses, el tipo de cambio del dólar frente a la rupia india pasó de aproximadamente 85,6 rupias a 94,7 rupias, una depreciación de la rupia superior al 10%. Calculemos la erosión de activos para un trabajador indio en diferentes escenarios: Ingreso mensual de 2000 dólares, ahorra el 25% para reservas, total de ahorros anuales de 6000 dólares. Si todo se convierte y se mantiene en rupias, se perderá innecesariamente un poder adquisitivo de 600 dólares en un año. Esta suma no es una fortuna, pero en una ciudad importante de India, es suficiente para pagar el alquiler mensual de un apartamento de dos habitaciones amueblado.

Si los ahorros mensuales se convierten y mantienen en moneda local, el poder adquisitivo de los activos se contrae continuamente con la depreciación de la moneda local.

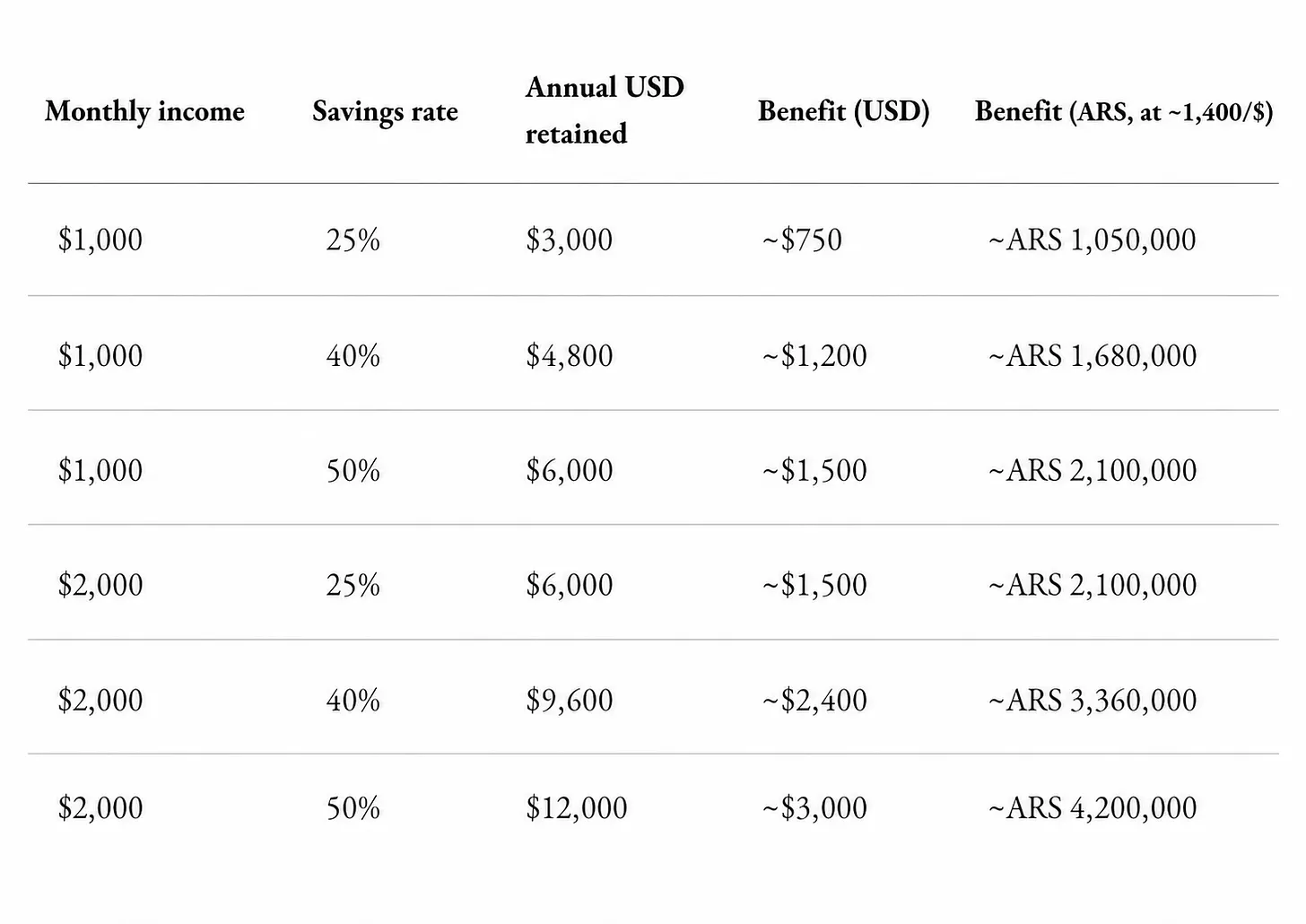

Cuanto mayor sea la depreciación de la moneda local frente al dólar, más marcado será el contraste. Tomemos el ejemplo de un trabajador argentino: Incluso si el salario se paga en dólares, si se convierte en su totalidad y se mantiene en pesos, el peso se depreció un 25% frente al dólar en el último año, lo que significa que los activos se redujeron directamente en una cuarta parte.

Datos del proveedor de servicios financieros Wise muestran que si los ingresos se mantienen en dólares, el poder adquisitivo de los activos del trabajador puede aumentar en un tercio. Esto no es una suposición descabellada, sino la situación real de muchos trabajadores independientes en Buenos Aires. Una encuesta del "Informe sobre el Estado del Empleo Global" de la plataforma de recursos humanos Deel muestra que aproximadamente el 85% de los trabajadores argentinos encuestados prefieren recibir su salario en dólares en lugar de en moneda local.

Pero la ventaja de preservación del valor de un salario en dólares depende completamente de cómo se manejen los fondos: Solo se materializa si los fondos se retienen a largo plazo; cuanto mayor sea el monto retenido y el período de tenencia, mayor será la diferencia de ganancias derivada del tipo de cambio.

Para los trabajadores indios, mantener dólares es un medio de optimización financiera de los ingresos; para los argentinos, mantener dólares se parece más a una protección contra la inflación de la moneda local. La mayoría de las economías globales con alta inflación y depreciación continua de la moneda local tienen la misma necesidad.

Las stablecoins rompen las barreras para poseer dólares

Toda la lógica anterior se basa en poseer dólares, pero para una persona común es extremadamente difícil abrir una cuenta bancaria en dólares en el extranjero.

Cada banco tomará una parte de las tarifas antes de que los dólares lleguen a tus manos. Antes de que llegue una transferencia internacional, debes pagar tarifas fijas de transferencia bancaria, comisiones del banco intermediario y un diferencial de cambio de divisas del que la mayoría de los trabajadores no son conscientes.

El costo promedio global de una transferencia transfronteriza es de aproximadamente el 6,5%. Para un trabajador que gana 2000 dólares al mes, el costo de las tarifas de transferencia transfronteriza podría incluso superar la pérdida por depreciación que se evita al mantener dólares. Las transferencias con stablecoins pueden evitar la mayoría de estas tarifas: cuestan solo unos pocos dólares y se liquidan en segundos, mientras que una transferencia bancaria tarda de 3 a 5 días hábiles.

Además, los residentes indios no pueden poseer dólares sin límites; las regulaciones limitan los tipos de cuentas de depósito en dólares y los límites anuales de tenencia, y los ingresos del extranjero por defecto se convierten directamente a rupias. Un diseñador que quiera retener tres meses de salario en dólares debe cumplir con estrictos controles de cambio. Muchos países con alta inflación y depreciación de la moneda local, para frenar la hiperinflación y evitar la fuga de capitales, restringen la posesión de dólares por parte de los ciudadanos. Países como Venezuela, Irán y Afganistán han implementado políticas de control similares.

Para llenar este vacío, han surgido una serie de monederos de stablecoins de auto-custodia. Tomemos como ejemplo la plataforma Altitude, construida sobre el sistema de cuentas inteligentes Squads: la plataforma almacena los fondos de los usuarios en stablecoins emitidas por emisores regulados de dólares como Circle y Bridge, que tienen garantías de reserva en dólares 1:1; los activos se almacenan en un monedero controlado por la clave privada del usuario, la plataforma no custodia los fondos. Los trabajadores poseen de forma autónoma en la cadena activos equivalentes en dólares, y ninguna institución tiene derecho a interferir en la elección del usuario de mantener dólares.

Pero el modelo de auto-custodia tiene pros y contras: una vez que se pierde la clave privada, no hay servicio al cliente bancario para ayudar a recuperarla, y los activos tampoco están cubiertos por el seguro de depósitos bancarios.

Este tipo de cuentas permite convertir a moneda fiduciaria bajo demanda, extrayendo solo los fondos necesarios para gastos diarios como alquiler, servicios públicos, etc., mientras se mantiene el resto de los activos en stablecoins vinculadas al dólar. Esto resuelve perfectamente los puntos débiles de los límites de las cuentas en dólares y la dificultad para abrirlas, permitiendo a los trabajadores poseer activos en dólares sin la aprobación bancaria.

Los dólares en stablecoins retenidos no son fondos inactivos; la cuenta puede conectarse a productos de rendimiento como préstamos en cadena o bonos del tesoro a corto plazo. En contraste, un depósito bancario en moneda local solo verá sus activos depreciarse continuamente.

Además, los saldos en stablecoins se pueden vincular a tarjetas de pago para gastar directamente. Independientemente de los canales de entrada/salida de fondos que utilicen las partes en la transacción, las transferencias con stablecoins permiten la liquidación con el comerciante en segundos. Cuentas multimoneda, motores de cambio de divisas, canales de pago que cubren más de 150 países, ahorros e inversiones, funciones de tarjeta de débito, todo integrado en una única cuenta en cadena controlada de forma autónoma por el usuario.

Sin embargo, esta solución tampoco es perfecta. Los fondos en cuentas de stablecoins aún no cuentan con la misma protección de seguro que los depósitos bancarios. Los productos de depósito tokenizado están abordando gradualmente esta deficiencia, pero aún no se han generalizado. Los límites regulatorios sobre activos digitales y stablecoins son difusos en muchos países, y es difícil para un trabajador independiente comprender completamente los requisitos de cumplimiento local. Pero la tendencia de la industria ya es bastante clara.

El mencionado "Informe sobre el Estado del Empleo Global" señala que los trabajadores independientes en países con alta inflación prefieren cada vez más que su salario se liquide en dólares o stablecoins. En 2025, cinco de las diez principales combinaciones de monedas para liquidación salarial a nivel global tenían al dólar como referencia.

Esto no es nada nuevo. Durante el último siglo, la gente en todo el mundo siempre ha anhelado poseer dólares, la moneda de reserva global, pero durante mucho tiempo ha sido difícil para la persona común: se necesitaba una cuenta en el extranjero, un bróker profesional, papeleo engorroso y también altas comisiones bancarias. Los trabajadores en Estambul, Buenos Aires y Mumbai siempre quisieron dólares, pero no pudieron debido a diversas restricciones. El salario en stablecoins cambia completamente esta situación: los ingresos se pagan directamente en activos equivalentes en dólares, sin restricciones geográficas de residencia, y mantener dólares no requiere el permiso de ninguna institución.

No es difícil ver que este es un cambio industrial de gran alcance.

Los gobiernos podrían ver los salarios en stablecoins como un canal para la fuga de capitales e intentar implementar políticas regulatorias para restringirlos, pero el valor creado por el sistema de salarios en stablecoins es difícil de negar.

Cualquier infraestructura de flujo de fondos de bajo costo y alta eficiencia finalmente obtendrá el reconocimiento del mercado y la atención regulatoria. El Fondo Monetario Internacional (FMI) recientemente recomendó a Nigeria no prohibir las stablecoins vinculadas al dólar, sino gestionar los riesgos asociados. Esta institución había mantenido durante años una postura firme en contra de las stablecoins, por lo que el cambio en su posición política es suficiente para demostrar que las stablecoins ya han obtenido reconocimiento en los mercados financieros mainstream.

En el ámbito salarial, la infraestructura de stablecoins ha logrado desagregar y reconstruir cinco funciones principales: moneda de pago, almacenamiento de activos, rendimiento financiero, pago de consumo y circulación transfronteriza.

Este es precisamente el valor central que el dinero debería tener: libertad y flexibilidad.