Autor: Haseeb

Compilación: Jiahuan, ChainCatcher

@SemiAnalysis_ descubrió recientemente un fenómeno increíble en la economía de las suscripciones de programación con IA. Si utilizas el plan al máximo, en realidad pagas entre 20 y 70 veces menos por token que si los compraras a través de la API.

Muchos ven esto y dicen: Dios mío, mira cuánto están subsidiando estas grandes empresas de modelos en los tokens, la burbuja seguramente estallará pronto.

Esta reacción es incorrecta. Las empresas de modelos grandes están dispuestas a ofrecer planes tan generosos, naturalmente, porque la mayoría de los usuarios rara vez alcanzan el límite. Este producto es como un carné de gimnasio: hay abundancia de cuota porque la gran mayoría de la gente no lo usa mucho.

Pero he estado reflexionando sobre esto durante mucho tiempo, y hay algo realmente peculiar aquí.

No podemos saber su margen de beneficio real en las suscripciones, pero según las estimaciones de SemiAnalysis, con una tasa de utilización promedio del 20%, el plan Max 5x de Anthropic apenas alcanza el punto de equilibrio. Una tasa de utilización del 20% podría incluso ser optimista, especialmente en organizaciones donde todos (incluidos los no programadores) tienen una suscripción pero solo la usan ocasionalmente. La mayoría de las instituciones que conozco, incluida Dragonfly, distribuyen generosamente suscripciones a Claude Code y alientan a los no programadores a probarlo.

Pero lo que SemiAnalysis no profundizó es que esto es un fenómeno completamente de pequeñas empresas. Las grandes empresas no pueden usar este tipo de precios de suscripción.

La razón es la siguiente: cuando llegas a más de 150 personas, te ves obligado a salir del modo de suscripción llamado "Team" (Equipo). Debes cambiar a la versión "Enterprise" (Empresa), cuyo precio es de 20 dólares base por plaza más las tarifas de API calculadas según el uso real de tokens. Las empresas solo pueden pagar linealmente según el costo por token, y SemiAnalysis estima que el margen bruto de los tokens de la API es de aproximadamente el 75%. Este es un gran aumento de precio que entra en vigor repentinamente cuando se llega a 150 personas.

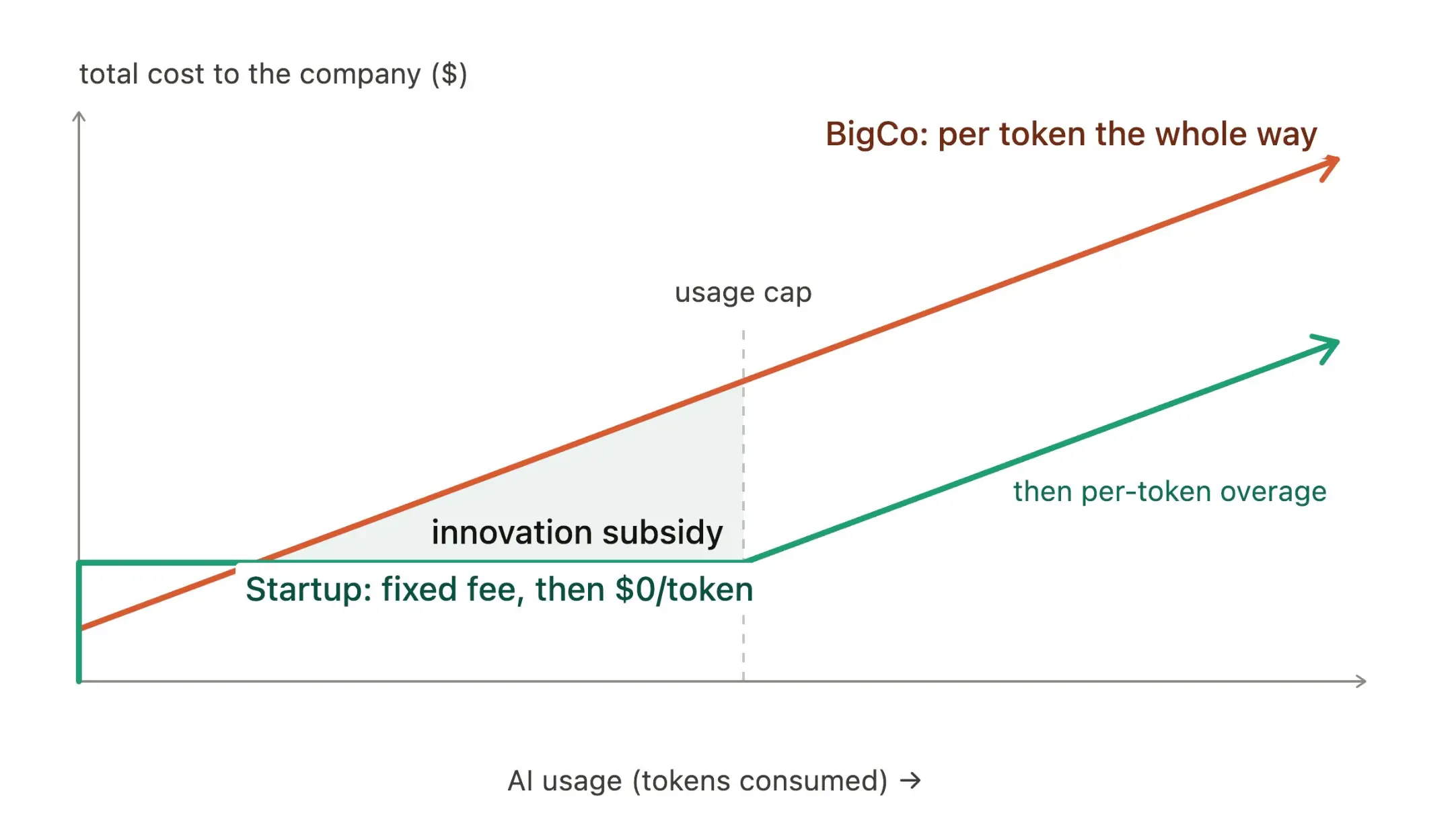

Por lo tanto, si eres una pequeña empresa o una startup (o un usuario individual), tu percepción del gasto en IA está distorsionada. Tu precio por token es realmente muy favorable, y Anthropic probablemente mantiene márgenes muy bajos o incluso negativos contigo.

Quizás te preguntes por qué Microsoft y Uber se alarman tanto por el gasto en tokens y hablan de "token-minning" (minería de tokens). La razón está aquí. Su costo estructural por cada token es mucho mayor que el de las startups y los individuos.

¡Pero a Anthropic no le importa! Para una empresa B2B, extraer el máximo valor de una pequeña empresa o individuo no tiene mucho sentido. Mira empresas como Datadog o Cloudflare, donde del 80% al 90% de sus ingresos provienen de grandes contratos (ingresos recurrentes anuales superiores a $100,000). Obtener cero beneficios de la larga cola de clientes es simplemente un costo de adquisición.

Esta es la mentalidad de ventas B2B típica.

Pero hay otra forma de ver la misma situación: desde la perspectiva de la política fiscal.

Porque si los tokens están reemplazando la mano de obra, entonces el margen bruto que OpenAI y Anthropic cobran por los tokens es, en efecto, un impuesto sobre la mano de obra de IA.

Ver la fijación de precios de los tokens de esta manera conduce a dos consecuencias principales.

La fijación de precios de tokens como política fiscal

Supongamos que los márgenes de beneficio del artículo de SemiAnalysis son correctos: el modelo de suscripción alcanza el punto de equilibrio, el margen bruto de la API para grandes empresas es del 75%. La primera reacción es llamarlo un impuesto del 75% sobre la mano de obra de IA para las grandes organizaciones y del 0% para las startups.

El análisis fiscal estándar diría que esto desalienta a las grandes empresas a usar mano de obra de IA internamente, incentivándolas marginalmente a reducir la automatización y retener más mano de obra humana. (Obviamente, también fomenta el uso de modelos más pequeños o de código abierto, pero el efecto neto es que ambos están incentivados. Recuerda, aquí hablamos de marginal).

Sin embargo, lo que impulsa el comportamiento más fuertemente no es la tasa impositiva promedio. En la política fiscal, nunca lo es. Lo que realmente nos importa es la tasa impositiva marginal.

Para una startup que adopta una suscripción de precio fijo, el precio marginal del próximo token es cero hasta que se alcanza el límite. Y un precio marginal de cero es la mayor distorsión que una política puede crear.

Para una startup, el modelo de suscripción es básicamente un subsidio a la innovación. El incentivo más abrumador es descubrir cómo gastar todo el presupuesto de tokens de la manera más eficiente posible. Esto significa ejecutar bucles Ralph, llenar pantallas con sesiones de Claude Code, programar enjambres de agentes para trabajar juntos.

Hasta alcanzar el límite, la exploración es gratuita. Así que las startups están compitiendo por exprimir hasta la última gota de valor de la suscripción, superando a la competencia con producción. Paradójicamente, cuanto más usas, más bajo es el precio promedio por token. Cada startup quiere ser la que hace que Anthropic pierda más dinero con su suscripción.

Los incentivos para las grandes empresas son lo opuesto. Si superas las 150 plazas, cada token adicional en la exploración se cobra al precio completo (¡con un 75% de recargo!), por lo que el castigo aumenta linealmente con cada paso exploratorio en la frontera.

Las grandes empresas aún automatizarán las tareas obvias de alto volumen, pero la automatización marginal, experimental y riesgosa nunca se descubrirá porque el costo de descubrimiento es demasiado alto. Esta estructura fiscal termina incentivándolas a retener más mano de obra humana, manteniendo sus estructuras organizativas generales intactas.

Esto es lo opuesto a Japón. Debido a la disminución de la población, Japón enfrenta una gran escasez de mano de obra. Históricamente, esto significaba que Japón perseguía una alta automatización, porque el alto costo de la mano de obra incentivaba la automatización. Es por eso que hay robots en restaurantes, fábricas, hoteles y hospitales japoneses.

Pero, curiosamente, las grandes empresas se encuentran en la situación opuesta a Japón: si tienen que pagar un impuesto muy alto por usar IA, eso debilita los incentivos para automatizar y fortalece el motivo para retener a los empleados existentes (especialmente si los salarios se estancan durante este tiempo).

Entonces, ¿hacia dónde fluye la sustitución de mano de obra en este modelo?

Todo el mundo está mirando a las grandes empresas, esperando una ola de despidos por IA. Pero con un impuesto del 75%, reemplazar agresivamente a sus propios empleados con IA podría no ser rentable en absoluto; el presupuesto de tokens simplemente explotaría.

Pero eso no significa que la sustitución no ocurra, solo que se manifestará de otra manera.

Cuando las grandes empresas pierden participación de mercado frente a startups nativas de IA con costos laborales totales muy bajos, la caída de sus ingresos y el precio de sus acciones desencadenan despidos. Pero los puestos de trabajo eliminados nunca reaparecerán en las startups ganadoras. El efecto neto de reducción es el mismo; este déficit de empleo simplemente se desplaza a otra parte de la economía con impuestos más bajos.

Por eso el "AI-washing" (presentar despidos ordinarios como eficiencias descubiertas gracias a la IA) podría no ser un fenómeno pasajero. El AI-washing se refiere a cuando una empresa atribuye despidos a la eficiencia de la IA, cuando en realidad solo está encubriendo una debilidad comercial ordinaria.

Muchos piensan que esto es solo una ráfaga en el ciclo actual de hype de IA. Pero aunque todos estén preparados para ver a las grandes empresas realizar verdaderos despidos por IA, "reemplazando puestos" con IA, eso podría no suceder nunca a gran escala.

La sustitución de mano de obra podría desarrollarse de otra manera: las startups derrotan a las grandes empresas, las grandes empresas ocultan su declive con el nombre de la IA hasta que quiebran, y las startups nunca reconstruyen esos viejos puestos de trabajo. La sustitución de puestos de trabajo aún ocurre, pero no donde todos están mirando.

Esta es la primera consecuencia de este modelo. Pero hay una segunda consecuencia aún más extraña.

El precipicio de las 150 personas

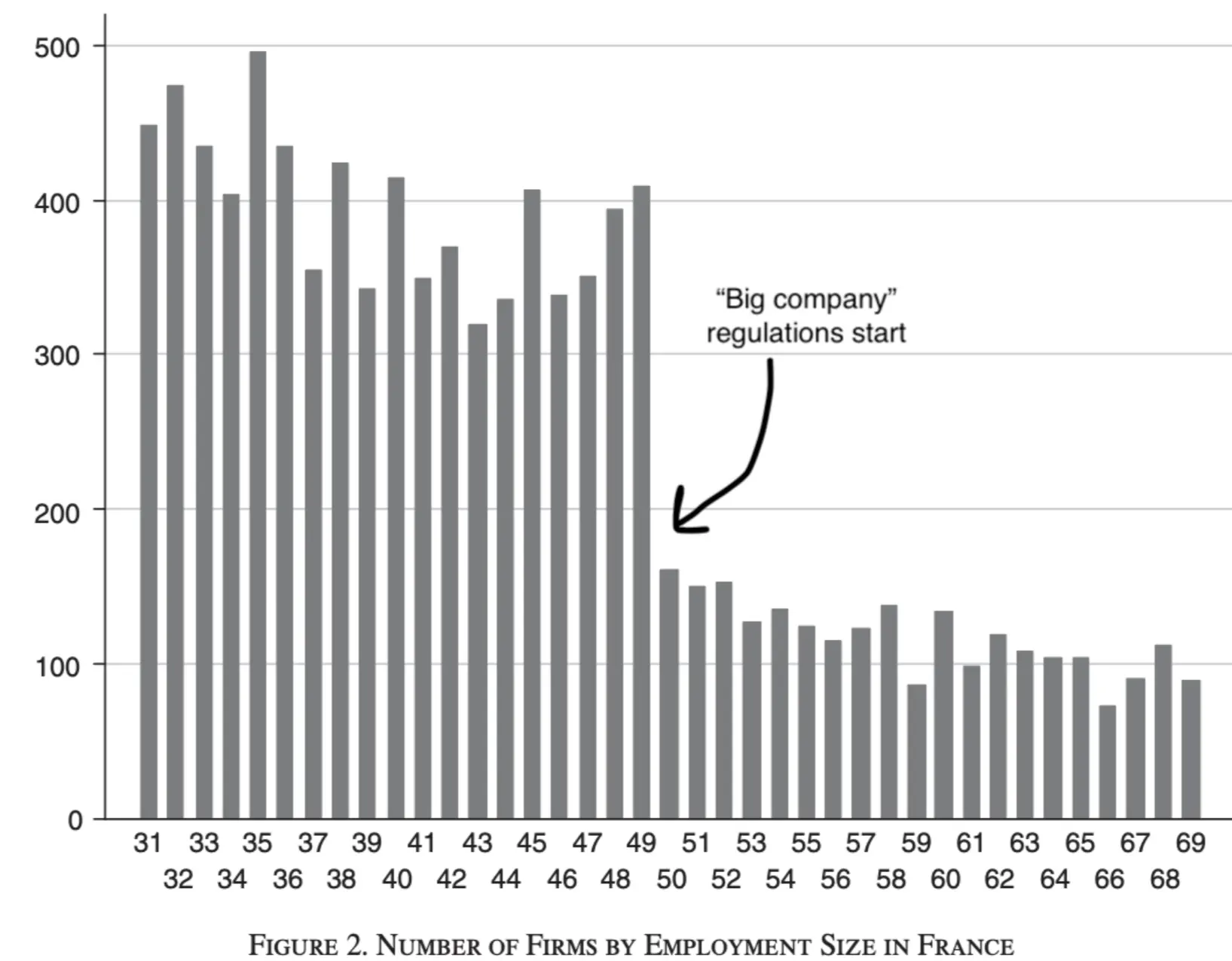

Un "punto de quiebre regulatorio" (Notch) es un límite regulatorio que induce un cambio brusco en el comportamiento. Por ejemplo: el estándar de empleo a tiempo completo de 30 horas por semana generó una gran cantidad de puestos de trabajo que exactamente trabajan 29 horas a la semana.

Es bien sabido que Francia tiene regulaciones laborales extremadamente estrictas que entran en vigor una vez que una empresa alcanza los 50 empleados (comité de empresa, participación obligatoria en las ganancias, protección contra despidos), mientras que las pequeñas empresas están exentas. Esto da a los empleadores un gran incentivo para mantener desesperadamente el tamaño por debajo de 50 personas.

Tomado de: Garicano, Luis, Claire Lelarge, y John Van Reenen, 2016, "Distorsiones del tamaño empresarial y la distribución de la productividad: Evidencia de Francia".

Extendiendo esta analogía a la IA. Las empresas de modelos grandes han establecido un umbral fiscal que castiga a las empresas con más de 150 plazas. Esto significa que debes mantenerte pequeño para conservar ese maravilloso precio de suscripción subsidiado, que grava los tokens aproximadamente al 0% (o incluso negativo), en lugar del 75%.

Esto podría generar una nueva filosofía de gestión empresarial. Las startups se obsesionarán cada vez más con resolver todo con agentes, equipos más pequeños, despidos más frecuentes, más subcontratación, haciendo todo lo posible para que las partes que requieren personas sean lo más reducidas posible.

No es porque sea el nivel "óptimo" de automatización, sino porque los incentivos los empujan hacia allí. Si el número mágico es 149, cada plaza es crucial, y no puedes desperdiciar a una sola persona fuera del núcleo de la empresa.

Esta discontinuidad podría ser vista por personas como las de Harvard Business School como una "nueva generación de gestión prioritaria de IA". Pero, entendido correctamente, es simplemente una respuesta racional a las estructuras de precios empresariales.

Esto puede sonar exagerado. Pero ya puedes ver las diferencias de comportamiento entre organizaciones. Habla con desarrolladores de grandes empresas; están contando tokens meticulosamente, cada vez más ansiosos por los recortes presupuestarios de tokens de la gerencia. Mientras tanto, los desarrolladores de startups están maximizando el uso (tokenmaxxing), lanzando enjambres de agentes durante la noche y revisando los registros por la mañana. Espero que esta tendencia se acelere.

Nadie diseñó esto intencionalmente. Ningún comité decidió subsidiar la innovación para las startups y gravar a las empresas establecidas. Todo esto surge directamente de las estrategias de precios empresariales tradicionales y probadas.

Pero así es como siempre han sido los códigos fiscales: un montón de reglas colaterales que finalmente determinan qué empresas se pueden construir y cómo esas empresas se distorsionan para minimizar su carga fiscal.

Podrías argumentar que esto es temporal, que las empresas de modelos eventualmente cobrarán por uso a todos. GitHub Copilot ya ha hecho esa transición. Quizás, o quizás no. Pero antes de que los precios vuelvan a la normalidad, las empresas de 149 personas y esta nueva gestión prioritaria de IA podrían haber explotado, capturado una gran participación de mercado y escrito el guión para la próxima generación de startups.

La política fiscal es crucial. Todo el concepto de "economía gig" existe debido al límite legal entre W-2 (empleados formales) y 1099 (contratistas independientes). A medida que más mano de obra sea consumida por la IA, la fijación de precios de tokens podría convertirse en la política fiscal más influyente de la próxima década. Sin embargo, nunca nadie votará sobre ello.

(Así que no te sorprendas si las empresas de más rápido crecimiento del próximo ciclo están notoriamente estancadas en 149 plazas).