Autor: Long Yue

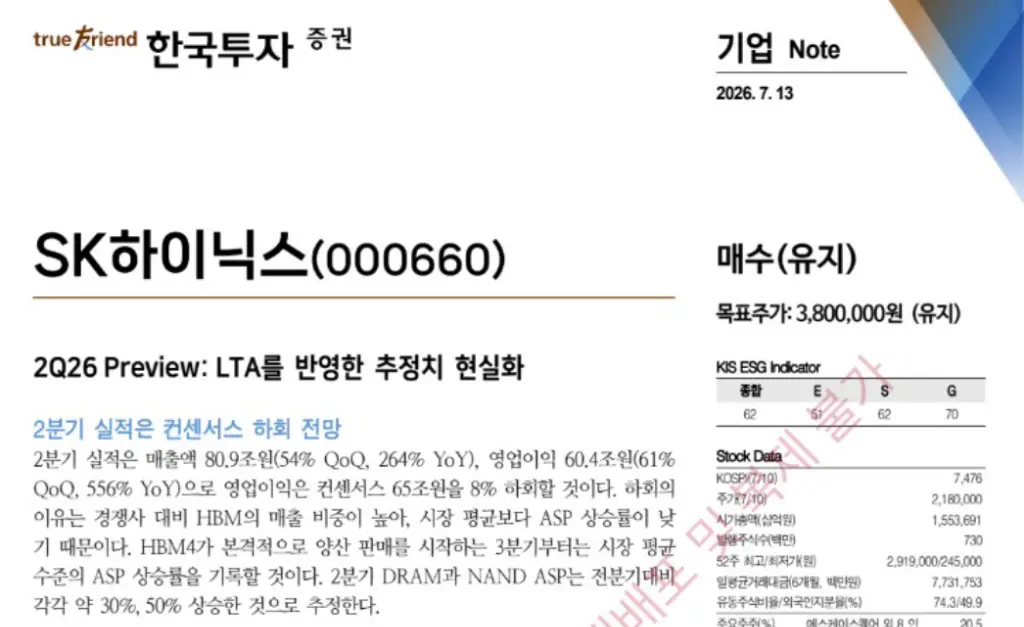

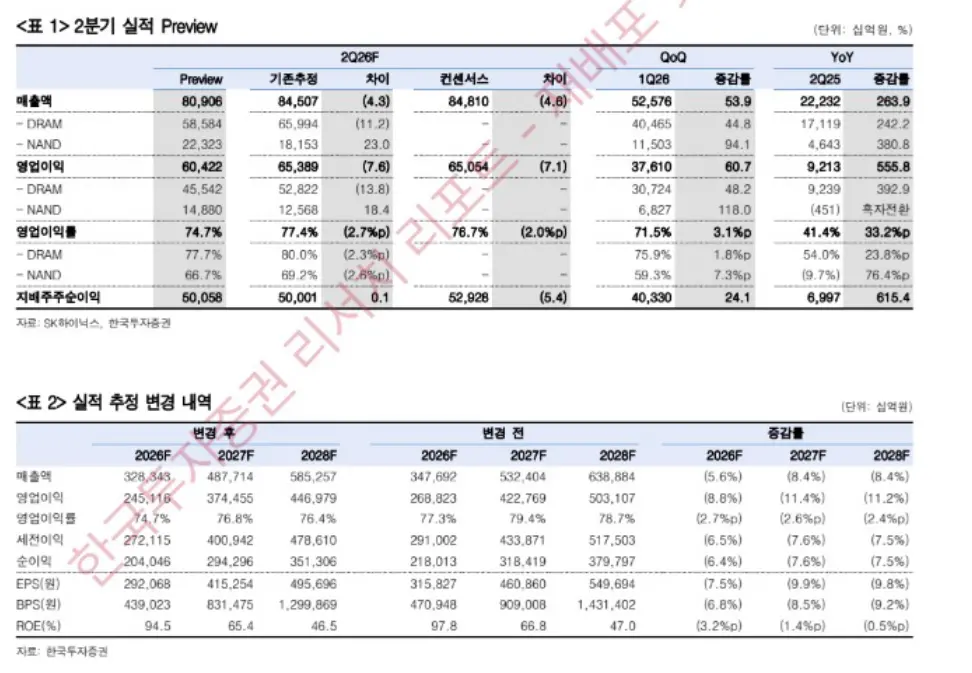

El 13 de julio, la correduría local coreana KIS publicó un informe de previsión de resultados del segundo trimestre de SK Hynix. Se espera que los ingresos de SK Hynix en el Q2 sean de 80,9 billones de wones, un aumento del 54% respecto al trimestre anterior y un fuerte incremento del 264% interanual; el beneficio operativo sería de 60,4 billones de wones, un aumento del 61% trimestral y del 556% interanual.

Las cifras parecen brillantes, pero el problema es: el consenso del mercado era de 65 billones de wones; la previsión de KIS es aproximadamente un 8% inferior al consenso.

Esta discrepancia encendió directamente el mercado.

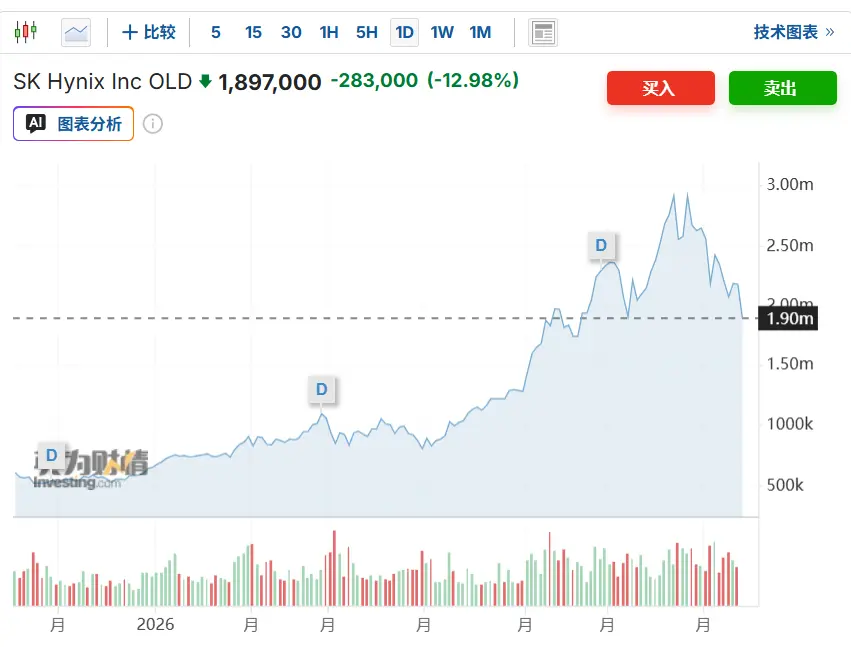

Tras la apertura del mercado bursátil coreano, las acciones de SK Hynix cayeron rápidamente más del 10%, rompiendo el nivel de los 2 millones de wones. En solo tres semanas desde el máximo histórico del 25 de junio, la corrección alcanzó un 33%.

Una alta proporción de HBM, en cambio, perjudicó el precio promedio de venta (ASP)

KIS explicó en su informe la razón principal del beneficio inferior al consenso: la proporción de ingresos por HBM (High Bandwidth Memory) de SK Hynix es mayor que la de la competencia, y una mayor proporción de envíos condujo a un aumento de su precio promedio de venta (ASP) inferior al promedio del mercado.

Esta lógica parece paradójica a primera vista: el HBM es un producto de gama alta, ¿no debería una mayor proporción generar más ganancias?

La clave está en la estructura de precios. El HBM generalmente fija precios mediante contratos de suministro a largo plazo (LTA), cuyos precios son relativamente fijos y no se ajustan significativamente a corto plazo con las condiciones del mercado. En cambio, la DRAM y NAND comunes tienen una mayor elasticidad de precio en el mercado spot, y cuando el mercado en general sube de precio, el ASP de estos productos aumenta aún más.

La alta proporción de HBM en SK Hynix significa que "se benefició menos del aumento de precios" en esta ronda de subida de precios promedio del mercado que sus competidores.

Mientras tanto, los precios spot promedio de la DRAM y NAND comunes seguían disparándose: KIS prevé que el precio promedio de la DRAM en el Q2 subirá aproximadamente un 30% trimestral, y el de NAND alrededor del 50%, pero el aumento general del ASP de Hynix se vio "frenado" por los precios contractuales del HBM.

La revisión a la baja se debe a un nuevo cálculo del LTA, no a un deterioro fundamental

KIS dejó claro en su informe que esta revisión a la baja no es por preocupación sobre los resultados, sino el resultado de un ajuste tras incorporar los supuestos de precios de los contratos de suministro a largo plazo (LTA) ya firmados en los cálculos.

El informe lo expresa así: "Este es el resultado de incorporar los LTA ya firmados a los supuestos de precios y ajustar las previsiones a la realidad, no una preocupación sobre los resultados."

KIS también revisó a la baja sus previsiones de beneficio operativo para 2026 y 2027, aproximadamente un 9% y un 11% más bajas, respectivamente, que las anteriores. Pero la correduría enfatizó que, a medida que el HBM4 comience a enviarse en grandes volúmenes formalmente a partir del tercer trimestre, el aumento del precio promedio del mercado impulsará al alza el ASP general, momento en el que el aumento del ASP de SK Hynix volverá al nivel promedio del mercado.

KIS prevé que el margen operativo en el Q2 de 2026 alcanzará el 74,6%, un récord histórico, y continuará subiendo cada trimestre a partir de entonces.

La correduría mantiene un precio objetivo de 3,8 millones de wones y una calificación de "comprar", considerando que esta revisión a la baja de la previsión es solo una perturbación a corto plazo que no cambia la tendencia alcista de los resultados a medio y largo plazo.

"Un aumento del 556% pero por debajo de las expectativas": la grieta en el sentimiento del mercado

Un crecimiento interanual del 556% es una cifra extremadamente fuerte en cualquier sector. Pero la lógica del mercado de capitales es: lo importante no es cuánto ha subido, sino si ha cumplido las expectativas.

El mercado ya había descontado completamente el consenso previo de 65 billones de wones. La previsión de KIS es aproximadamente 4,6 billones de wones más baja que esta cifra, lo que equivale a declarar directamente que "las expectativas eran demasiado altas".

Esto desencadenó dos capas de preocupación: primero, el impacto directo del bajo rendimiento a corto plazo frente a las expectativas; segundo, si la alta proporción de HBM constituye una vulnerabilidad estructural: es decir, cuanto más apueste SK Hynix por el HBM, más limitada será su elasticidad de ASP durante el período de precios contractuales fijos.

Sumado al hecho de que SK Hynix cotizó por primera vez en la bolsa estadounidense el viernes pasado, parte del capital que apostó por la "salida a bolsa" optó por tomar beneficios tras la cotización de los ADR, aumentando aún más la presión de venta.

El pánico se extiende: ETFs en Hong Kong y acciones de memoria en China caen simultáneamente

La caída de SK Hynix se transmitió rápidamente a los mercados circundantes.

En Hong Kong, el ETF apalancado 2x largo en SK Hynix cayó más del 22% en un día, y el ETF 2x largo en Samsung Electronics cayó más del 13%.

Las acciones relacionadas con la memoria en China (mercado A) cayeron simultáneamente, con múltiples valores clave como Gigadevice, Ingenic Semiconductor, Longsys y Biwin Storage cayendo más del 7%.

Pero desde una perspectiva más macro, el sector de los semiconductores de memoria en su conjunto ha entrado en un período de ajuste en las últimas dos semanas, con algunas acciones cayendo más del 20%, tocando la línea divisoria de un mercado bajista técnico. Detrás de esto también hay factores de reequilibrio de asignación de capital global dentro de la IA y entre mercados, incluyendo la lógica de rotación de "vender chips, comprar nube", y la recuperación temporal del mercado de Hong Kong atrayendo el retorno de capitales.

Correduría: la lógica a largo plazo no ha cambiado, centrarse en la sostenibilidad de las ganancias

A pesar de haber provocado turbulencias en el mercado, la postura general de KIS en su informe no es pesimista.

La correduría cree que, a medida que la industria de la memoria se mueve hacia una estructura de contratos LTA de 3 a 5 años, el impulsor central de la valoración de las empresas cambiará del "aumento del ASP en un trimestre" a "cuánto tiempo podrán mantenerse los altos niveles de rentabilidad".

El informe de KIS señala: "A partir de ahora, hay que centrarse en la sostenibilidad de las ganancias. La expansión de los LTA está reduciendo la volatilidad de los resultados de la industria de la memoria a largo plazo."

La correduría prevé que, a medida que aumente la proporción de ingresos por contrato y la expansión de la capacidad de HBM presione la oferta general, el alto nivel de rentabilidad de SK Hynix se mantendrá a largo plazo y su valoración se reajustará en consecuencia.

El precio objetivo de 3,8 millones de wones aún deja un margen de subida significativo frente al precio actual, y KIS mantiene su calificación de "comprar".