Artículo escrito por: Ryan Yoon

Compilado por: Luffy, Foresight News

Durante mucho tiempo, la discusión en la industria cripto se ha limitado a la fase de emisión de stablecoins. Los datos operativos de los principales emisores, Tether y Circle, y las políticas regulatorias de varios países se han considerado como los únicos indicadores del sector, pero esto es solo el punto de partida de la cadena industrial de stablecoins.

La cadena industrial completa de las stablecoins abarca todo el proceso comercial del flujo de fondos después de la emisión del token, dividiéndose en cinco segmentos: emisión, canales de entrada y salida de fondos (on/off-ramp), transferencias en cadena, pagos y generación de rendimiento (yield).

Analizando desde una perspectiva de toda la cadena industrial, no es difícil ver que el mercado de emisión de stablecoins está monopolizado por unos pocos gigantes, pero hay numerosos participantes en los segmentos posteriores, que contienen enormes oportunidades de mercado incremental.

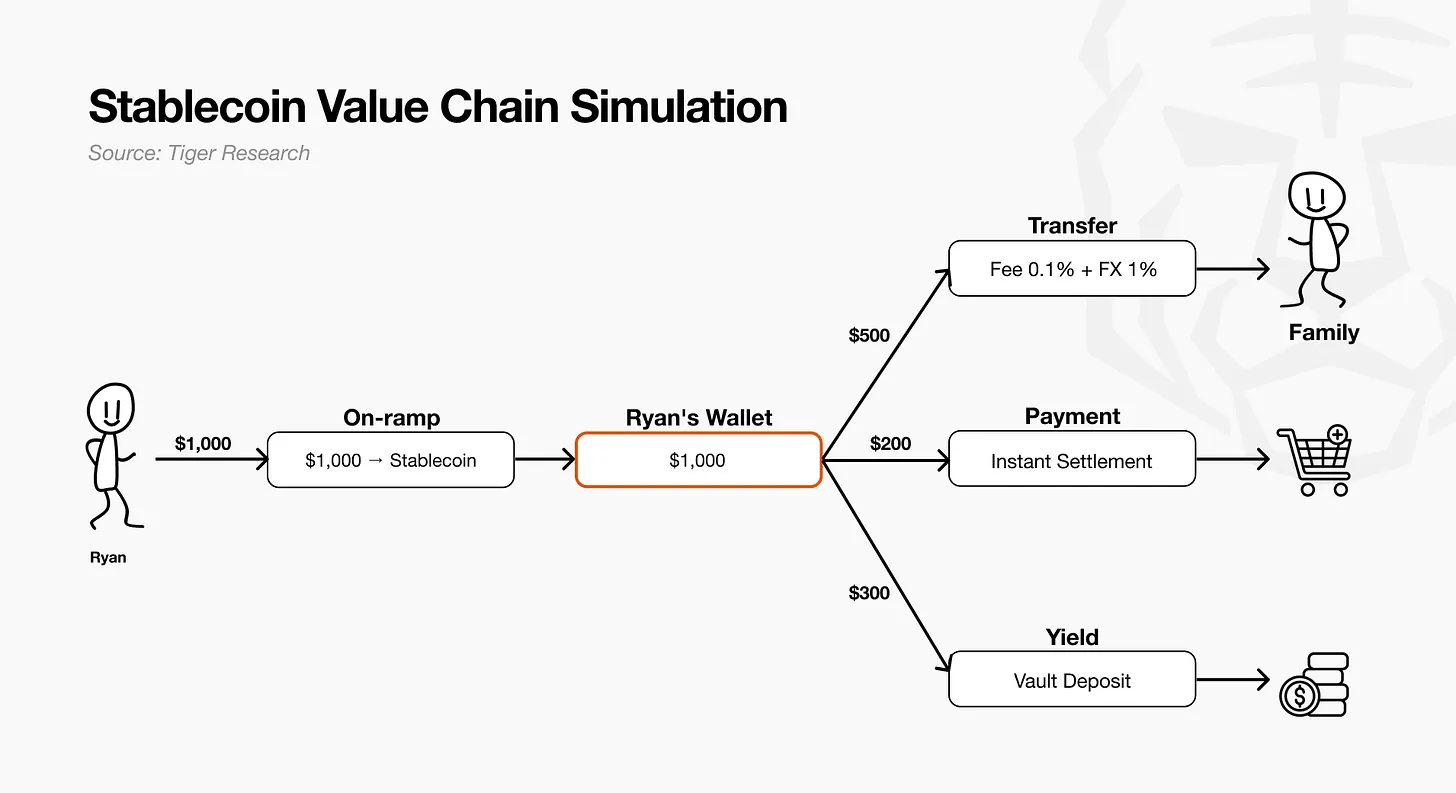

De la emisión al rendimiento: siguiendo 1000 dólares

Tomemos 1000 dólares en una cuenta como ejemplo para revisar los cinco segmentos de la cadena industrial, entendiendo intuitivamente la lógica comercial de cada uno.

- Emisión: Los emisores líderes acuñan stablecoins respaldadas por activos como bonos del Tesoro estadounidense, proporcionando suficiente liquidez al mercado.

- Entrada/Salida de fondos (On/Off-ramp): Los usuarios convierten 1000 dólares en moneda fiduciaria (fiat) a stablecoins a través de un proveedor de servicios on/off-ramp. El proveedor completa el intercambio y envía los tokens a la cartera del usuario, transfiriendo formalmente los fondos fuera del sistema fiduciario tradicional hacia la liquidez en cadena (on-chain).

- Transferencia en cadena: El usuario envía 500 dólares en stablecoins a su familia en México para gastos de manutención. El sistema de transferencia realiza la liquidación en segundos, y el receptor los convierte a moneda local para gastos diarios.

- Pago a comercios: Los 200 dólares restantes se utilizan para gastos presenciales (offline), y la capa de pago subyacente completa la liquidación en tiempo real.

- Apreciación de activos: Los últimos 300 dólares en fondos ociosos en la cartera se depositan en una bóveda de rendimiento (yield vault), generando rendimientos continuos como activo financiero.

Estos 1000 dólares, desde su conversión de fiat a stablecoin, completan todo el proceso de pago transfronterizo, gasto presencial y apreciación de activos. Cada eslabón por el que pasan los fondos corresponde a un escenario comercial de la cadena industrial de stablecoins.

Segmento de emisión

La emisión de stablecoins tiene fuertes economías de escala. Las barreras de la industria se construyen sobre la confianza de marca y la liquidez. Tether y Circle, como gigantes pioneros, han formado un oligopolio. Los nuevos participantes deben ir más allá del modelo único de intereses sobre las reservas y construir una ventaja competitiva diferenciada.

Panorama del sector

La emisión de stablecoins, es decir, la acuñación y destrucción de tokens respaldados por reservas de bonos del Tesoro, anclados al valor de la moneda fiduciaria. El tamaño total del mercado es de aproximadamente 300 mil millones de dólares, y las stablecoins en dólares representan el 99.99%. Tether y Circle juntos ocupan el 83% de la cuota de mercado, y las economías de escala se refuerzan continuamente: cuanto mayor es la liquidez, mayor es la facilidad de transacción y la confianza del mercado.

A medida que la industria madura, el negocio originalmente integrado del emisor comienza a desagregarse. Superficialmente, el emisor es una sola entidad, pero internamente, las cuatro funciones principales ya pertenecen a diferentes instituciones: licencias y calificaciones de cumplimiento, custodia de activos de reserva, acuñación y destrucción de tokens, y distribución de canales. Los emisores externalizan gran parte del trabajo operativo real. Ejemplo: Circle delega gran parte de la distribución a Coinbase; Tether encarga la custodia de las reservas a Cantor Fitzgerald.

Modelos de negocio

- Modelo de intereses sobre las reservas: Los ingresos principales provienen de las inversiones en los activos de reserva. Los emisores líderes Tether y Circle tienen ventajas significativas.

- Modelo de tarifas por pago: Los ingresos provienen de las tarifas de liquidación de pagos con tokens. La rentabilidad depende de la actividad transaccional, no del valor de mercado en circulación.

- Emisión como Servicio (IaaS): No emiten stablecoins directamente, sino que ofrecen infraestructura y licencias de cumplimiento al exterior, obteniendo ganancias por diferenciales (spread); dependen de efectos de red para el crecimiento, no solo de la expansión de escala (Paxos, Bridge).

- Stablecoins regionales exclusivas: Abordar primero regiones con vacíos regulatorios o en sectores de stablecoins no denominadas en dólares, capturando liquidez localizada (KRWQ stablecoin en yen japonés, JPYC stablecoin en won coreano).

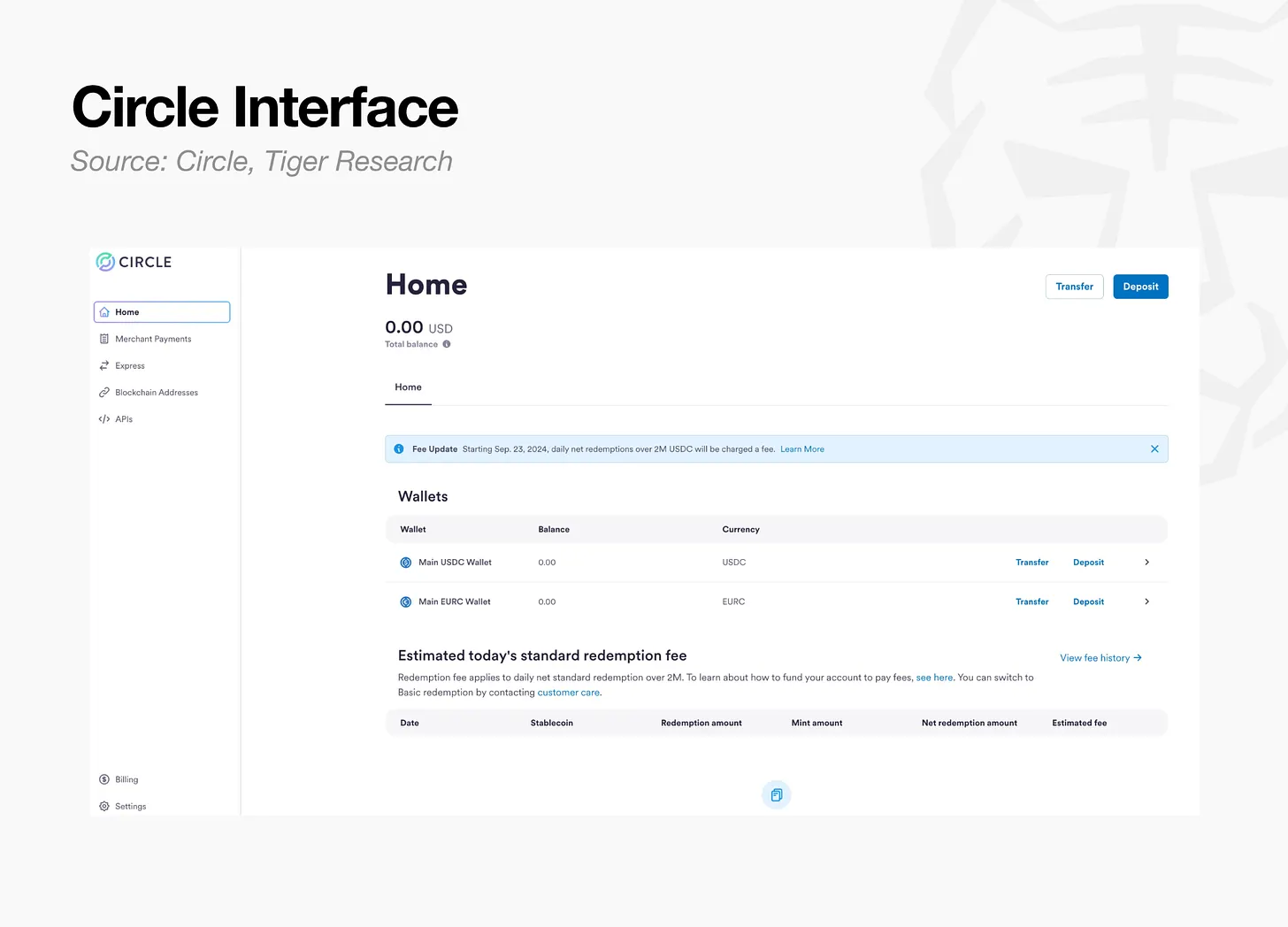

Caso: Circle

Los clientes institucionales depositan dólares en Circle, y Circle acuña USDC en una proporción 1:1. El ingreso principal de Circle proviene de los intereses sobre los depósitos en reserva, por lo que el proceso de acuñación no cobra tarifas por separado. El núcleo del negocio es maximizar la escala de fondos estacionados sin intereses. Los dólares depositados por los clientes se mantienen en el Circle Reserve Fund, un fondo monetario registrado en la SEC de EE. UU. gestionado por BlackRock, combinado con activos en efectivo, principalmente invertidos en bonos del Tesoro estadounidense a corto plazo.

Circle distribuye los intereses de las reservas a través de acuerdos de reparto de canales. En agosto de 2023, firmó un acuerdo de cooperación con Coinbase, con las siguientes reglas de reparto de intereses:

- USDC almacenados en la plataforma de Coinbase: el 100% de los intereses de reserva correspondientes van a Coinbase.

- USDC almacenados en la plataforma propia de Circle: el 100% de los intereses de reserva correspondientes van a Circle.

- USDC en circulación fuera de las dos plataformas principales (en intercambios de terceros, carteras personales/institucionales, protocolos DeFi): los intereses de reserva se dividen 50:50 entre ambas partes.

Este mecanismo es una estrategia de incentivos de canal cuidadosamente diseñada, cediendo parte de los ingresos por emisión a socios distribuidores clave a cambio de maximizar la escala de circulación de USDC en todo el ecosistema.

Implicaciones para el sector

La emisión de stablecoins es una carrera en la que gana la escala; la ventaja del pionero y el volumen de liquidez son determinantes. El umbral para que nuevos participantes entren directamente en la emisión es extremadamente alto. Las nuevas empresas no deberían insistir en el negocio de emisión, sino aprovechar las oportunidades de especialización y desagregación de la cadena industrial, construyendo capacidades intermediarias (middleware) irreemplazables en segmentos únicos como licencias de cumplimiento, custodia de activos, capa de liquidación o canales de distribución.

El núcleo de la competencia futura en la industria ya no será "quién tiene una stablecoin con mayor volumen", sino quién puede capturar valor en toda la cadena de flujo y uso de las stablecoins, ocupando posiciones ecosistémicas clave.

Canales de entrada y salida de fondos (On/Off-ramp)

Los ingresos de los proveedores de servicios on/off-ramp provienen de las tarifas de transacción y el diferencial (spread) de conversión. Las tarifas reales pagadas por los usuarios varían según el canal de pago: transferencia bancaria 2%-4%, tarjeta de débito/crédito 4%-7%. Según datos de Banxa, la tasa neta real para el proveedor es de aproximadamente el 3%. El servicio de conversión es muy homogéneo, la competencia es intensa y han surgido plataformas agregadoras (aggregators) que emparejan automáticamente con el canal de conversión de menor costo.

Panorama del sector

Este segmento incluye dos tipos de actores: los proveedores de servicios on/off-ramp que convierten moneda fiduciaria en tokens, y las carteras e instituciones de custodia que almacenan activos. Ambos están profundamente vinculados; el primero se encarga de convertir fiat en activos en cadena, el segundo de la custodia de activos. Los ingresos se generan a partir de las tarifas y diferenciales por volumen transaccional, pero la funcionalidad de conversión no tiene diferenciación, los productos de los proveedores son muy similares y la tasa neta del sector converge gradualmente al 3%.

Modelos de negocio

- On/Off-ramp directo para usuarios finales (C2C): Ofrecen servicios de conversión directamente a usuarios finales, ganando con tarifas y diferenciales. Muy homogéneo; la competitividad depende de la cobertura global de licencias de cumplimiento, la diversidad de canales de pago, la reputación de marca y la eficiencia de conversión (MoonPay, Ramp Network, Banxa).

- Modelo de marca blanca B2B: Integran la infraestructura on/off-ramp en carteras y aplicaciones, compartiendo aproximadamente el 1% de la tarifa de transacción con el socio. No necesitan construir una marca orientada al usuario final; una vinculación profunda con socios importantes crea una barrera de entrada debido a los altos costos de migración (Transak).

- Agregador (Aggregator): Se conectan a múltiples proveedores de servicios on/off-ramp, emparejando automáticamente la ruta de conversión óptima, ganando una tarifa de servicio de intermediación. Su valor aumenta con el número de proveedores conectados, pero dependen en gran medida de la red de socios y tienen limitaciones (MELD).

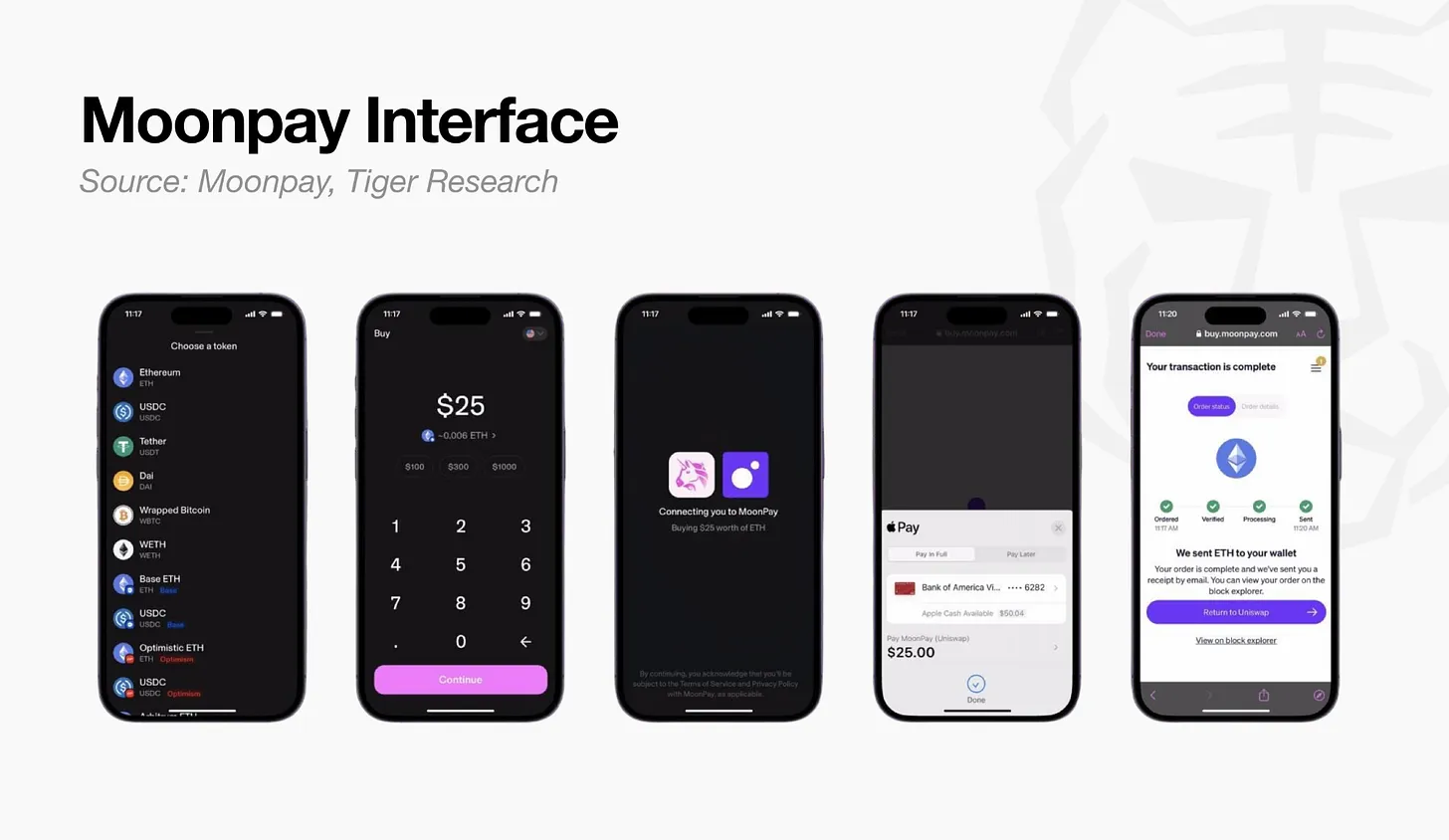

Caso: MoonPay

MoonPay es una plataforma de entrada/salida de fondos no custodial (non-custodial); cuando los usuarios compran criptomonedas con fiat, se transfieren directamente a su propia cartera. Sus ingresos principales son las tarifas de transacción y el diferencial de conversión: tarifa por transferencia bancaria del 1%, tarjeta de débito/crédito hasta 4.5%, transacciones pequeñas con una tarifa mínima fija de 3.99 dólares. Las tarifas oficiales se dividen en tres niveles, reflejando claramente la lógica de distribución de ingresos y reparto de canales de MoonPay.

Los ingresos provienen de dos fuentes principales: tráfico propio y transacciones integradas (embedded) en aplicaciones de terceros. Su estrategia central es integrar el servicio de conversión en más de 500 carteras y aplicaciones; los socios pueden establecer sus propias tarifas, desplegando eficientemente una red de distribución a gran escala y compartiendo ingresos con los canales.

Implicaciones para el sector

El negocio de tarifas estándar de entrada/salida de fondos enfrenta una presión continua sobre los márgenes de beneficio; las guerras de precios comprimen constantemente los márgenes brutos. Para una operación sostenible a largo plazo, es necesario transformar los ingresos únicos por tarifas en flujos de caja recurrentes y estables. Por ello, los proveedores de servicios on/off-ramp para usuarios finales están extendiéndose hacia segmentos posteriores de la cadena industrial, entrando en la emisión y la capa de liquidación. La adquisición de Iron por MoonPay y el lanzamiento de servicios de emisión de stablecoins personalizados siguen esta dirección de transformación, aunque la eficacia de este modelo de ingresos recurrentes aún está por verificarse.

La estrategia "integrada" (embedded) ha dado lugar a dos resultados: algunos proveedores de servicios se desarrollan de forma independiente, construyendo barreras propias (Transak, Turnkey); otros son adquiridos por grandes empresas de pagos o custodia, como la adquisición de Privy por Stripe o Dynamic por Fireblocks. Aún no está claro qué camino será el predominante, pero los segmentos de entrada/salida de fondos y carteras son centros neurálgicos indispensables para toda la industria.

Segmento de transferencia en cadena

Este segmento se encarga del flujo de stablecoins entre diferentes entidades, incluyendo transferencias personales, pagos de nóminas transfronterizas para empresas, etc. El atractivo del sector radica en que la ventaja de costos transfronterizos de las stablecoins es intuitiva y cuantificable: las tarifas promedio de las transferencias tradicionales superan el 6%, mientras que las stablecoins pueden reducir los costos significativamente.

Panorama del sector

La conversión en ambos extremos del flujo de fondos (dólares a stablecoin, stablecoin a moneda fiduciaria local) genera tarifas y diferenciales cambiarios, pero el costo de la transferencia del token en cadena es casi cero. El centro de gravedad de los ingresos del sector no está en la acción de transferir, sino en la conversión en ambos extremos y las licencias de cumplimiento para transferencias transfronterizas. La obtención de una licencia de transmisión de dinero (Money Transmitter License, MTL) en los distintos estados de EE. UU. tarda de 12 a 24 meses, haciendo que el modelo de "alquiler de licencias" o "cumplimiento como infraestructura" sea una vía de ganancias popular.

Modelos de negocio

- Infraestructura B2B transfronteriza: Construyen sistemas de liquidación de pagos transfronterizos para empresas, cobrando una tarifa de transferencia de 5-10 puntos básicos (bps) más un diferencial cambiario (que fluctúa desde unas pocas docenas de puntos básicos hasta el 1% según el canal de envío y el volumen). Algunas instituciones van más allá, emitiendo sus propias stablecoins para obtener ingresos por intereses de las reservas, por ejemplo, la "emisión abierta" de Bridge (Bridge, BVNK, Conduit).

- Plataformas de pago de nóminas: Se enfocan específicamente en el pago de salarios a empleados globales, conectando directamente empresas con empleados. Los ingresos tienen dos capas: tarifa de suscripción mensual tipo SaaS (tarifa fija por persona, tarifa de retiro de fondos de alrededor de 25 puntos básicos); además, generan intereses invirtiendo los fondos ociosos de las nóminas pendientes de pago, similar a Rise Earn (Rise, Toku).

- Transferencias personales transfronterizas: Se dirigen a remesas personales (C2C) transfronterizas, aprovechando las stablecoins para reducir costos en el backend, estableciendo una tarifa baja y uniforme que crea una diferencia de precio con los proveedores tradicionales (Félix Pago).

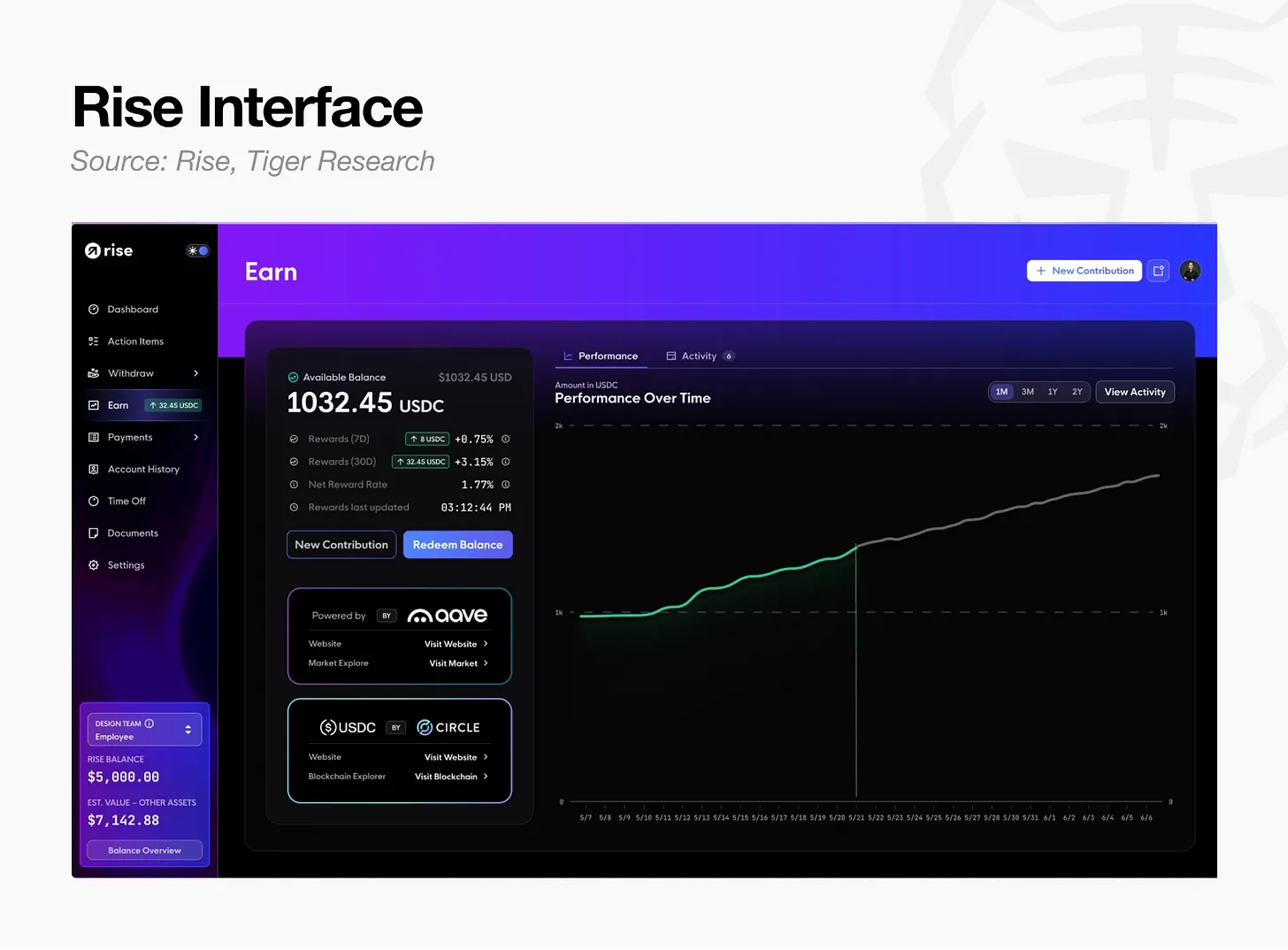

Caso: Rise

Rise es una plataforma de pago de nóminas con stablecoins. Las empresas pueden pagar salarios en dólares o USDC. Los empleados pueden elegir mensualmente entre más de 90 canales de recepción en moneda fiduciaria o stablecoins. La plataforma ha procesado un total de 15 mil millones de dólares, y más de la mitad de los retiros eligen stablecoins. El núcleo de las tarifas de la plataforma no es la transferencia de tokens, sino la gestión de todo el proceso laboral: verificación automática KYC/AML, contratos de trabajo conformes a la normativa de cada país, generación de documentos fiscales, cobrando tarifas de suscripción recurrentes.

Los ingresos de Rise se dividen en tres capas, sincronizadas con el flujo de los fondos salariales:

- Tarifas de suscripción y transacción: Las empresas eligen una opción: tarifa de suscripción fija mensual de 50 dólares por empleado, o el 3% del total de la nómina, más una tarifa de transferencia única de 2.5 dólares. Los salarios se pagan mensualmente, lo que proporciona un flujo de ingresos recurrente y estable.

- Servicio de entidad empleadora conforme a la ley (EOR - Employer of Record): La plataforma actúa como empleador legal, asumiendo los riesgos laborales, por 399 dólares por persona al mes. La prima proviene de asumir el riesgo de cumplimiento, no de la funcionalidad de transferencia.

- Apreciación de fondos ociosos: Los USDC depositados por las empresas para nóminas pendientes y los USDC retenidos por los empleados antes del retiro, se invierten en el pool de préstamos Aave en la cadena Arbitrum. No hay tarifas de custodia por depósito/retiro; al retirar, se toma un 1% del rendimiento generado. Se lanzó oficialmente en marzo de 2026.

Los salarios se pagan mensualmente de forma fija, por lo que la plataforma acumula naturalmente grandes cantidades de fondos ociosos pendientes de pago o retiro. La lógica de tarifas de tres capas de Rise avanza progresivamente: desde la suscripción por relación laboral, la asunción de riesgos de cumplimiento, hasta la apreciación de fondos ociosos, evitando cobrar solo por la transferencia, que no es rentable.

Implicaciones para el sector

Los ganadores finales en el sector de las transferencias transfronterizas no serán los proveedores con el costo de transferencia más bajo, sino las plataformas integrales que conectan la conversión en ambos extremos, poseen licencias de cumplimiento (Mural Pay, Yellow Card), controlan la relación laboral del usuario (Rise) y agregan rendimiento (Rise Earn). La adquisición del proveedor de servicios de pagos transfronterizos BVNK por parte de Mastercard por hasta 1.8 mil millones de dólares indica que la infraestructura subyacente de liquidación para transferencias y pagos continuará consolidándose.

Segmento de pagos

Los pagos son un escenario central en la cadena industrial, donde las stablecoins se utilizan para liquidar bienes y servicios. La adquisición de pagos de comercios (merchant acquiring) y los negocios con tarjetas son los protagonistas del sector, pero la madurez comercial de la industria está por debajo de las expectativas del mercado. La velocidad de circulación minorista (retail) de las stablecoins en cadena es solo una vigésima parte de la oferta monetaria M1 tradicional: los usuarios depositan fondos de una vez y gastan de forma intermitente, careciendo del flujo de caja circular de ingresos salariales + gastos diarios.

Panorama del sector

Las tarifas por transacciones con tarjeta son el ingreso central de los pagos, creciendo con el volumen transaccional. Sin embargo, la frecuencia de transacciones minoristas es relativamente baja, la rentabilidad por tarjeta es débil y los ingresos deben dividirse entre tres partes: la red de tarjetas (card network), el banco emisor (issuing bank) y la pasarela de pago (payment gateway). El verdadero segmento de alto margen no está en la marca de tarjeta orientada al usuario final, sino en la infraestructura de emisión y liquidación del backend. La mayoría de los proveedores de tarjetas de consumo no tienen capacidad propia de emisión, dependen en gran medida de la infraestructura subyacente y sus ingresos se limitan principalmente al diferencial de conversión.

Modelos de negocio

- Proveedores de infraestructura de pagos (Payment infrastructure providers): Construyen sistemas de adquisición y liquidación para comercios. Además de las tarifas por pago, pueden emitir sus propias stablecoins para obtener intereses de las reservas. La "emisión abierta" de Bridge (parte de Stripe), que replica el modelo de reparto de reservas de Circle, es uno de los negocios más rentables en este segmento (Stripe, BVNK).

- Infraestructura de emisión de tarjetas (Card issuing infrastructure): Proporcionan el backend para la emisión de tarjetas de marca propia a carteras, exchanges y bancos digitales. Como miembros principales (principal members) de Visa o Mastercard, comparten las tarifas por transacción, ganando tarifas de gestión de proyectos y diferenciales cambiarios. Su ventaja diferenciadora central es lograr la liquidación en tiempo real en cadena basada en USDC, reduciendo la necesidad de fondos colaterales (margen) hasta en un 60% en comparación con los modelos tradicionales, mejorando significativamente la utilización del capital (Rain, Reap).

- Tarjetas para usuarios finales y bancos digitales (C2C cards & digital banks): Ofrecen tarjetas y cuentas a usuarios, con ingresos provenientes del reparto de tarifas por transacción, diferenciales cambiarios, suscripciones de membresía y rendimientos por la inversión de fondos estacionados. Sin capacidad propia de emisión, su acceso a los intereses de las reservas es limitado; la mayoría dependen de proveedores de infraestructura como Rain o Reap (Cypher, KAST).

- Redes de tarjetas (Card networks): Responsables de la autorización y liquidación de transacciones. Las tarifas por transacción pertenecen al emisor; las redes ganan con una tarifa de servicio por transacción que crece con el volumen. Las principales redes están integrando la liquidación con stablecoins en su infraestructura, profundizando la vinculación con los bancos cooperantes (Visa, Mastercard).

Caso: Rain

Rain es una infraestructura backend B2B que permite a carteras, exchanges y bancos digitales crear sus propias tarjetas de consumo de marca propia. Los socios solo necesitan una integración por API; Rain, como miembro principal de Visa y Mastercard, se encarga de toda la operación de licencias, cumplimiento y emisión.

El proceso completo cuando un usuario utiliza una tarjeta del ecosistema Rain para gastar presencialmente es el siguiente:

- Autorización en tiempo real: Al igual que una tarjeta tradicional, pasa por la red Visa/Mastercard; el comerciante y el consumidor no perciben la infraestructura subyacente de stablecoins.

- Deducción y registro del saldo en tiempo real: Los activos en cadena del usuario se convierten y deducen en tiempo real; Rain gestiona centralizadamente la contabilidad de todos los proyectos.

- Liquidación diaria con la red: Rain liquida completamente con USDC con la red de tarjetas, sin estar sujeto a los horarios de corte de liquidación bancaria, operando los 365 días del año, sin retrasos en fin de semana o festivos.

- Optimización del capital circulante: En el modo crédito, el reembolso del usuario se retrasa respecto a la liquidación, creando un desfase de fondos. Rain tokeniza las cuentas por cobrar de las tarjetas de crédito, las utiliza como colateral para préstamos en cadena y complementa anticipadamente los fondos de liquidación. Los préstamos rotativos acumulados superan los 175 millones de dólares, reduciendo la necesidad de fondos colaterales en un 60% respecto a los emisores tradicionales.

En resumen, el consumidor paga con tarjeta sin darse cuenta, y Rain se encarga de todo el trabajo backend de autorización, liquidación y rotación de fondos.

Implicaciones para el sector

El punto central de rentabilidad en el sector de pagos no son las tarifas visibles por uso de tarjeta, sino los intereses de las reservas derivados de la capacidad de emisión y la mayor eficiencia en el uso del capital gracias a la liquidación en tiempo real T+0. La gran mayoría de las marcas de tarjetas de consumo son solo interfaces frontales para la adquisición de clientes, dependiendo completamente de proveedores de infraestructura subyacente.

Las principales redes de tarjetas están adquiriendo directamente infraestructuras de pagos transfronterizas como BVNK, y Visa, Mastercard, Stripe y Google han lanzado conjuntamente la alianza de stablecoins Open USD. En esencia, se trata de una integración vertical de sus propios sistemas de liquidación para proteger sus ingresos exclusivos por intereses de las reservas.

Segmento de apreciación de activos (Yield)

La apreciación de activos (yield) es el último segmento de la cadena industrial y también el más complejo en términos de modelo de negocio. Los intereses de las reservas que los emisores no pueden distribuir a los usuarios finalmente regresan a los tenedores en este segmento; los negocios de préstamos en cadena (lending) han evolucionado hacia una industria completa de gestión de activos en cadena (on-chain asset management).

Panorama del sector

Al principio, los fondos para préstamos en cadena se agrupaban en un pool único; el riesgo de incumplimiento de un solo activo podía propagarse a todo el sistema. Hoy en día, las arquitecturas modulares aisladas son comunes: las garantías (collateral) y los términos de préstamo de diferentes mercados son independientes, y el protocolo de préstamos subyacente fijo se separa por capas de las bóvedas de rendimiento (yield vaults) operadas por gestores de riesgo (risk managers).

Esta estratificación ha dado lugar a un sector independiente de gestión de activos en cadena: los gestores de riesgo son análogos a los gestores de activos tradicionales, cobrando tarifas de gestión de la bóveda (hasta 5% anual) y un porcentaje del rendimiento (performance fee, hasta el 50% de las ganancias). Los cuatro principales actores del sector controlan aproximadamente el 65% del valor total bloqueado (TVL) en las bóvedas, formando un oligopolio.

Sobre esta infraestructura de apreciación, florece una variedad de productos financieros orientados al usuario final: bonos del Tesoro tokenizados (RWA), crédito privado y otros productos RWA, dólares sintéticos generadores de rendimiento (synthetic yield-bearing dollars), y el sector de re-staking.

Modelos de negocio

- Protocolos de préstamo (Lending protocols): Obtienen ingresos del diferencial entre tasas de depósito y préstamo, o mediante la emisión de su propia stablecoin para capturar ingresos del protocolo, como GHO de Aave. El modelo de Morpho elimina las tarifas del protocolo, derivando todos los ingresos a los gestores de riesgo y al ecosistema de tokens aguas abajo, a cambio de la expansión de la red (Aave, Morpho).

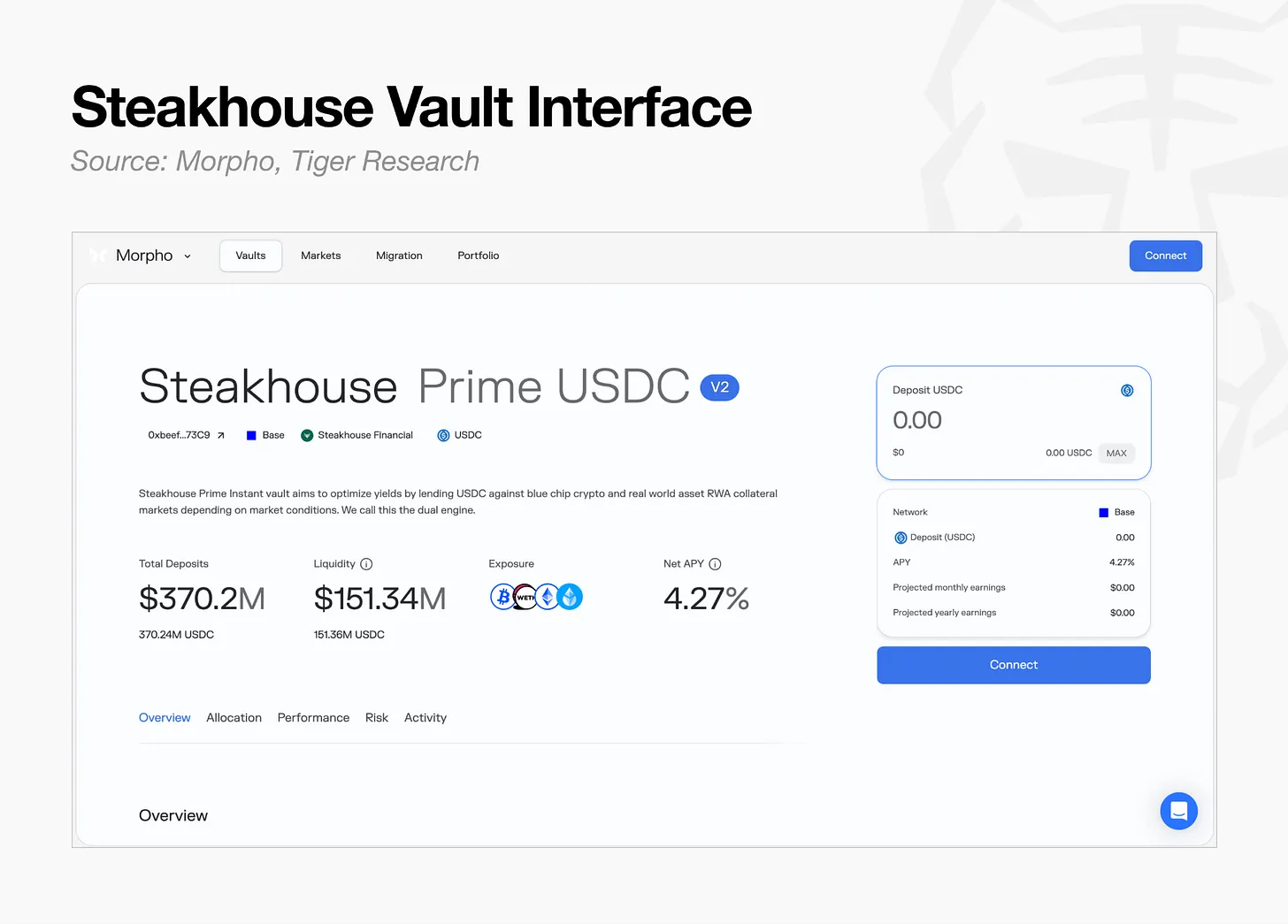

- Gestores de riesgo (Risk managers): Construyen modelos de asignación de activos y gestión de riesgos sobre los protocolos de préstamo, cobrando tarifas de gestión de la bóveda. El equipo de Steakhouse, con menos de 20 personas, gestiona 1.7 mil millones de dólares en activos, tomando aproximadamente el 5% del rendimiento generado, con costos operativos mucho menores que las instituciones financieras tradicionales (Steakhouse, Gauntlet).

- Bóvedas de apreciación RWA (RWA yield vaults): Emiten y distribuyen bonos del Tesoro tokenizados o fondos monetarios, con tarifas de gestión anuales del 0.15%-0.5%. Utilizando BUIDL de BlackRock como activo subyacente, Ondo Finance los empaqueta para integrarlos en DeFi, y Plume Nest los distribuye a través de una cadena de bloques dedicada a RWA (BUIDL, Ondo, Nest).

- Dólares sintéticos generadores de rendimiento (Yield-bearing synthetic dollars): Generan rendimientos a través del trading de bases (basis trading) delta-neutral o diferenciales de tasas de interés flotantes (floating net interest margin), distribuyendo intereses a los tenedores de tokens. Se dividen en dos enfoques: rendimientos de derivados cripto y garantía con bonos del Tesoro (Ethena, Sky).

- Sector de re-staking: Desbloquean la liquidez de activos ya apostados (staked), generando rendimientos adicionales. Algunos proveedores han logrado una integración vertical en toda la cadena industrial, cobrando simultáneamente tarifas de gestión de bóvedas DeFi y conectando con tarjetas de consumo para pagos (Ether.fi).

Caso: Steakhouse

Steakhouse Financial es un gestor de riesgo en cadena, es decir, una firma de gestión de activos en cadena. No construye sus propios protocolos de préstamo, sino que realiza actividades de asesoría de inversión utilizando infraestructuras existentes como Morpho: seleccionando activos de garantía, estableciendo parámetros de riesgo LTV (Loan-to-Value), asignando fondos entre mercados.

Su modelo de ingresos es análogo al de la gestión de activos tradicional, tomando una tarifa de gestión y un porcentaje del rendimiento de las inversiones. El protocolo de préstamos se encarga de las operaciones subyacentes, contabilidad, liquidación y custodia; el gestor se expande a escala basándose únicamente en su experiencia en gestión de riesgos, sin asumir los costos de infraestructura.

Implicaciones para el sector

Actualmente, los gestores en cadena gestionan aproximadamente 7 mil millones de dólares en activos. Comparado con los 147 billones (trillions) de dólares de la industria global de gestión de activos tradicional, el espacio de crecimiento es enorme.

Sin embargo, los altos rendimientos dependen de un sistema subyacente estable. Recientes incidentes de desanclaje (depegging) de stablecoins y riesgos en cadena en el sector de re-staking han expuesto riesgos de cola (tail risks) que las auditorías de contratos inteligentes por sí solas no pueden evitar.

El capital del mercado está pasando de los dólares sintéticos de alto rendimiento a productos con garantía de bonos del Tesoro, que ofrecen menos rendimiento pero mayor estabilidad. La demanda central de los inversores institucionales no es un APY extremadamente alto, sino un rendimiento predecible y un riesgo controlable.

Direcciones futuras de la cadena industrial de stablecoins

La clave para ganar en el campo de las stablecoins no radica simplemente en ampliar la escala de emisión, sino en identificar con precisión grupos específicos de usuarios. Sin embargo, construir un sistema financiero cripto nativo desde cero tiene un ciclo largo y un costo muy alto.

La estrategia más viable para su implementación es injertar las ventajas de las stablecoins—liquidación en cualquier momento, transferencias de bajo costo y apreciación programable—en la infraestructura de pagos financieros tradicionales maduras. Las principales fusiones y adquisiciones recientes, como la adquisición de Bridge por Stripe o la profunda colaboración de Mastercard con BVNK, confirman la tendencia de integración entre la infraestructura financiera tradicional y la tecnología de stablecoins.

Dos tendencias a largo plazo amplifican continuamente las oportunidades del sector:

- Adopción de stablecoins en monedas fiduciarias regionales: Cuando gobiernos e instituciones de varios países lanzan stablecoins en monedas locales, tienden a reutilizar infraestructuras de emisión maduras y canales bancarios locales, en lugar de construir sistemas completos desde cero.

- Integración total con las finanzas reguladas: Instituciones reguladas como JPMorgan Chase, Visa o BlackRock priorizan la elección de infraestructuras comerciales maduras sobre el desarrollo propio de tecnología.

Estas dos tendencias impulsan la continua expansión de las oportunidades de la industria hacia los segmentos esenciales para la entrada de las finanzas tradicionales: emisión y liquidación de tarjetas, custodia de activos y el sector de apreciación de activos.

La conclusión es que los emisores necesitan salir del campo de la emisión, que es una competencia homogénea e intensa. Las stablecoins no son un producto financiero independiente, sino una herramienta para mejorar la eficiencia de la infraestructura de pagos tradicionales. Los ganadores finales serán las empresas que controlen los diversos tipos de infraestructura construidos sobre esa base financiera tradicional.

Acompañando la transformación estructural de la industria, el centro de gravedad del valor se está desplazando en dos direcciones. 1) Hacia la capa de liquidación aguas abajo: los ciclos de bajada de tipos de interés reducen los ingresos por intereses en el segmento de emisión, mientras que el aumento del uso de stablecoins impulsa el valor continuo de la infraestructura subyacente de liquidación. 2) Hacia la integración con sistemas regulatorios internos: Las stablecoins no reemplazarán el sistema financiero existente, sino que se incorporarán rápidamente a marcos regulatorios de cumplimiento; las stablecoins locales de cada país llenarán los vacíos en la red de stablecoins en dólares, completando naturalmente la integración del ecosistema. Esta tendencia es irreversible.