Autor: Thejaswini M A

Traducción: Saoirse, Foresight News

Lo más caro que se le puede presentar a una persona es la necesidad de tomar decisiones por sí misma. En comparación, el costo de las comisiones es insignificante. La gente está dispuesta a pagar por la tranquilidad y la comodidad, nada más.

La lógica de extracción de las plataformas se deriva de esto: quitarle la carga de decisión al usuario. Hay una palabra en el libro de Tim Wu, "La Era de la Extracción (Age of Extraction)", que me gusta mucho: "opresión pasiva". Las plataformas completan su extracción privando a los usuarios de su derecho a elegir.

¿No sabes por dónde empezar a elegir acciones? No hay problema, los fondos indexados, el S&P 500 lo harán por ti. ¿No entiendes los productos de préstamo? Entonces cambia el nombre, empaquétalos directamente como cuentas de ahorro y promociónalos a lo grande. Su esencia es cobrar una "tarifa por el servicio de tranquilidad": ahorrarle al usuario la necesidad de pensar en decisiones, y a veces también quitarle los rendimientos excedentes que deberían pertenecerle, algo a lo que el público no presta atención.

El DeFi tradicional hace exactamente lo contrario, apilando una gran cantidad de opciones complejas para los usuarios: qué cadena de bloques elegir, qué pool de liquidez, cuál es la tasa de interés en tiempo real, cuándo mover los fondos, si existen riesgos de seguridad en los puentes entre cadenas, y además discernir si la página es la plataforma oficial o un sitio de phishing falso generado con Claude antes del 12 de julio. Aave, con seis años de desarrollo, solo ha acumulado 2.5 millones de usuarios, mientras que Revolut, que promueve operaciones extremadamente simples, posee 65 millones de usuarios. Por lo tanto, no es exagerado decir que Aave necesita adaptarse a las necesidades del usuario común y optimizar la experiencia de uso.

De enero a julio de este año, la tasa de rendimiento anualizada del pool de USDC de Aave fluctuó violentamente entre el 2% y el 9%. La fluctuación de las tasas de interés es la norma en DeFi: los usuarios miran el aumento o la caída de las tasas y mueven sus fondos a donde el rendimiento sea mayor. Pero este modelo simplemente no puede promocionarse entre el público en general. Los nuevos bancos digitales no pueden explicar a los usuarios: el rendimiento de los depósitos está determinado por la demanda de préstamos en el mercado y puede caer directamente al 2% algún día. Los usuarios no confiarán sus fondos a un producto lleno de incertidumbre, y esta es la razón central por la que la gran mayoría de las personas nunca usan aplicaciones de gestión financiera en criptomonedas.

El 9 de julio, Aave Labs presentó una solución: Stable Vaults (Bóvedas Estables). Este artículo desglosará su lógica de funcionamiento, quién se beneficia y por qué los usuarios comunes, incluso conociendo el costo, seguirán usando este producto.

Mecanismo de funcionamiento de Stable Vaults

Cualquier empresa solo necesita completar una integración para poder ofrecer servicios de depósito de ahorros, incluyendo bancos digitales, carteras de criptomonedas, proveedores de servicios de nómina. Los fondos depositados por los usuarios finalmente fluirán hacia el mercado de préstamos de Aave. Los usuarios solo necesitan ver los rendimientos en la aplicación que usan a diario y, si les parece una buena oferta, pueden participar directamente.

Característica principal de la bóveda: rendimiento fijo, algo muy raro en la industria de las criptomonedas. El rendimiento del pool de préstamos subyacente de Aave cambia en tiempo real con la demanda de los prestatarios del mercado. Stable Vaults equivale a agregar una capa de amortiguación sobre la capa base, otorgando permisos de ajuste de tasas al operador: el operador define la tasa de interés que se muestra externamente, por ejemplo, establece un 4%. A partir de entonces, sin importar cómo fluctúe la tasa de interés del mercado subyacente de Aave, la bóveda pagará de manera estable un rendimiento anualizado del 4% a los usuarios. El riesgo de ganancias o pérdidas derivado de la fluctuación de las tasas es asumido en su totalidad por el operador. La parte excedente del rendimiento base por encima del 4% pertenece en su totalidad al operador.

Perspectiva del usuario depositante

El usuario obtiene, en efecto, una "garantía de rendimiento". Cuando la tasa del pool de USDC de Aave cayó al 2% esta primavera, la bóveda que prometía un rendimiento anualizado del 4% aún cumplía con el pago completo, cubriendo el operador la brecha de la tasa.

En los mercados financieros, transferir el riesgo siempre requiere pagar un precio, y aquí no es una excepción. Se puede comparar con una hipoteca a tasa fija: en comparación con la tasa variable, la tasa fija generalmente es entre 50 y 100 puntos básicos más alta. Esta prima es el costo que paga el prestatario por obtener certeza en su rendimiento.

Al usar la bóveda, el usuario no necesita crear su propia cartera de criptomonedas, guardar frases de recuperación, operar entre cadenas o seleccionar cadenas de bloques; la plataforma proporcionará servicio al cliente humano, recuperación de cuentas, inicio de sesión con reconocimiento facial, y si hay problemas con los activos, hay una empresa física responsable de la comunicación. La aplicación oficial de Aave tiene certificación de seguridad SOC 2, admite verificación en dos pasos, servicios por los que los usuarios comunes están realmente dispuestos a pagar.

Pero el usuario también debe pagar el precio correspondiente: el rendimiento tiene un límite máximo. Cuando el rendimiento del pool subyacente sube al 9% o al 6%, lo que el usuario recibe sigue siendo solo el 4% fijado por el operador. El operador establecerá tasas fijas diferenciadas según el nivel de membresía del usuario. La tasa variable permite a los usuarios ver claramente el rendimiento real del mercado, mientras que la tasa fija oculta completamente el diferencial de ganancias del intermediario.

Además, el usuario asume una nueva capa de riesgo de contraparte: este modelo agrega dos nuevos tipos de riesgo a la seguridad de los fondos. Primero, la situación operativa de la propia empresa financiera operadora. Segundo, las vulnerabilidades en el código del script privado que gestiona los fondos en segundo plano. Depositar directamente en Aave de forma nativa solo expone al usuario al riesgo del código subyacente del protocolo; pero al usar la bóveda, incluso si el protocolo Aave en sí no tiene ninguna vulnerabilidad, si la empresa operadora quiebra o si un error en el script de segundo plano causa una transferencia fallida, los activos del usuario también sufrirán daños.

En el mercado tradicional de swaps de tasas de interés, la plena comparación de precios entre la oferta y la demanda haría que la tasa fija volviera a un rango razonable, pero en el modo Stable Vaults, la tasa es establecida unilateralmente por el operador, y los usuarios carecen de canales para comparar horizontalmente. El usuario no comparará el 4% con el rendimiento real del 6% de la capa base de Aave, solo lo comparará con los depósitos bancarios tradicionales: la página oficial de Aave mostrará su propia tasa junto con la tasa de ahorro promedio nacional del 0.4% estadística de la Corporación Federal de Seguros de Depósitos (FDIC) de EE. UU., y bajo ese contraste, el rendimiento de la bóveda parece bastante considerable.

Fuente: aave.com

Perspectiva del operador

Un ejemplo: un banco digital tiene 200 millones de dólares en stablecoins inactivas de los usuarios, cuyo costo de adquisición ya ha sido invertido. Solo necesita completar una integración técnica para lanzar Stable Vaults y promocionar externamente un rendimiento anual fijo del 4%. Si el rendimiento anualizado del pool de liquidez subyacente de Aave es del 6%, solo con la diferencia de rendimiento del 2%, puede agregar 4 millones de dólares en ganancias anuales. Estos fondos estancados que antes solo generaban costos de inactividad ahora se convierten en una fuente de ingresos estables con baja inversión.

El proveedor de servicios de liquidación de nóminas Rise es un caso típico: la plataforma paga salarios a contratistas en 190 países, manejando más de 1,500 millones de dólares en fondos acumulados. Las empresas suelen depositar con una semana de anticipación los salarios en USDC, fondos que antes permanecían inactivos, por lo que Rise lanzó su propia función de gestión financiera, Rise Earn, depositando temporalmente los salarios prepagados en el pool de USDC de Aave en la cadena Arbitrum hasta el día de pago.

Rise cobra solo el 1% del rendimiento total como tarifa de servicio, sin otros cargos. Del rendimiento anualizado base del 6%, el proveedor de servicios solo toma 6 puntos básicos, y el contratista recibe el 5.94%, mostrando además la tasa variable en tiempo real de la capa base de Aave durante todo el proceso.

Mientras que con la misma escala de fondos operados a través de Stable Vaults, el operador podría ganar una diferencia de 200 puntos básicos, una diferencia en la participación de ganancias de hasta 33 veces.

Perspectiva de Aave y Stable Vaults

Aave obtiene ganancias vendiendo la función de tasas de interés estratificadas de la bóveda: el operador puede establecer rendimientos diferenciados según el nivel de membresía, campañas de marketing, etc., por ejemplo, un rendimiento anualizado del 5% para miembros premium y del 3.5% para usuarios regulares, todo proveniente del mismo pool de préstamos subyacente. Las empresas fintech que emiten sus propias stablecoins también pueden registrar su stablecoin como activo de depósito en la bóveda, construyendo un sistema cerrado de circulación de fondos. Los rendimientos estables aumentarán la retención de fondos de los usuarios, y los activos depositados de manera continua son en sí mismos una herramienta central para retener usuarios en la plataforma.

El operador no gana la diferencia de la nada; debe asumir de manera bilateral las pérdidas por diferencia de precio derivadas de la fluctuación de las tasas. Cuando el rendimiento del pool subyacente cayó al 2% esta primavera, todos los operadores de bóvedas que prometieron una tasa fija superior al 2% tuvieron que pagar de su propio bolsillo para cubrir la diferencia de rendimiento.

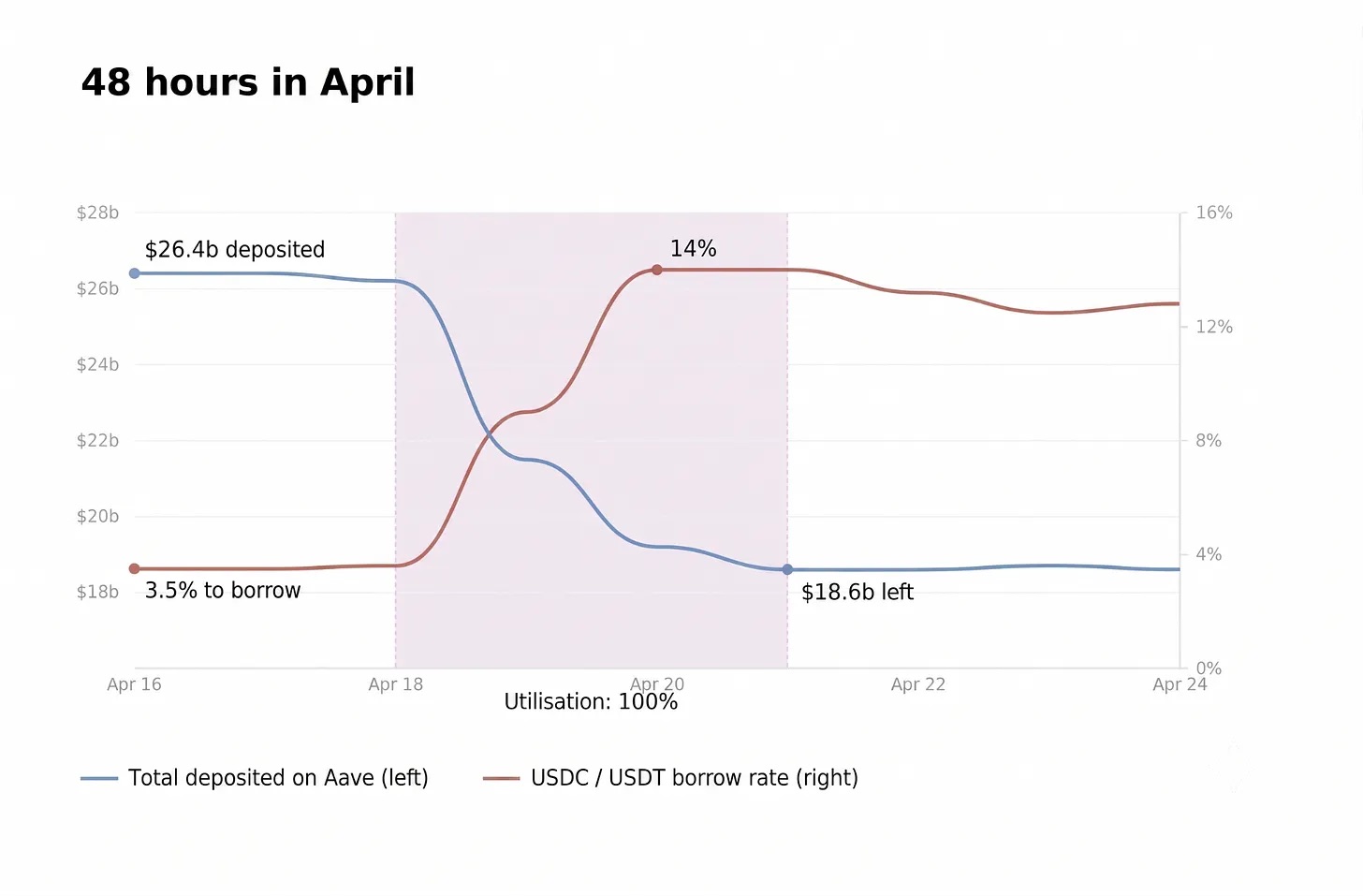

El incidente del 18 de abril de este año expuso plenamente el riesgo potencial de este modelo: el puente entre cadenas de Kelp DAO sufrió un ataque de hackers, desencadenando un gran pánico en el mercado y una retirada masiva de fondos del pool de Aave. La utilización de fondos del pool alcanzó instantáneamente el 100%, todas las operaciones de retiro se congelaron, y las ganancias flotantes en los libros del operador, junto con el capital principal de los usuarios, quedaron atrapadas en la cola de retiros.

Cuando la utilización de fondos alcanza el límite superior, la bóveda, al igual que el usuario común, no puede retirar ningún fondo. Los excedentes de rendimiento base solo pueden permanecer en los libros, vinculados al capital principal del usuario.

Si posteriormente se restablece la liquidez del mercado, el operador puede liquidar de una vez los excedentes acumulados en los libros durante el período de congelación por pánico. Este excedente es esencialmente la prima pagada por el mercado por la sequía de liquidez, y quienes cargan con el costo de la congelación de liquidez son siempre los usuarios depositantes. Si la liquidez no se recupera a largo plazo y el pool genera deudas incobrables, la bóveda experimentará un déficit de rendimiento; la documentación de Aave solo menciona que la entidad autorizada puede cubrir el déficit del sistema, pero no establece un mecanismo de respaldo de fondos de reserva correspondiente.

Aave argumentaría externamente que los contratos del protocolo nunca han sido pirateados, que la vulnerabilidad estaba en el puente Kelp y no en su propio código, y que congeló el activo colateral riesgoso rsETH en cuestión de horas, afirmaciones que son ciertas en sí mismas. Pero antes de eso, la comunidad votó para aceptar este activo colateral de alto riesgo con una relación de garantía peligrosamente alta del 93%, luego el responsable de riesgos renunció directamente, haciendo que finalmente el usuario común asuma todas las pérdidas derivadas de la falla del sistema.

Stable Vaults parece completar la última pieza del rompecabezas para la comercialización masiva de Aave.

El proveedor de servicios de nóminas Rise conecta los fondos salariales inactivos a Aave; el exchange de criptomonedas Kraken, basado en la versión V3 de Aave, lanzó el protocolo personalizado Tydro en su propia red de capa 2, conectando todas sus funciones de gestión financiera minorista a este protocolo, por lo que los usuarios de gestión financiera de Kraken son esencialmente usuarios indirectos de Aave; Cap Finance también depositó sus reservas de stablecoins en el pool de liquidez de Aave.

La plataforma Horizon colabora con Circle y Franklin Templeton, admitiendo préstamos respaldados por bonos del tesoro tokenizados; la aplicación oficial de Aave se dirige directamente a usuarios minoristas individuales (C2C); Stable Vaults, por otro lado, abre canales de integración para toda la industria, empaquetándolo externamente como una solución de diversificación de activos.

En realidad, a Aave no le faltan depósitos. Kulechov (Stani Kulechov, fundador y CEO de Aave) dijo en una entrevista con The Block en marzo de este año que actualmente hay un exceso general de liquidez en el mercado de DeFi, y el enfoque de la industria debe cambiar hacia el lado de la demanda de préstamos. Esta es también la razón central por la cual el rendimiento base de USDC se mantiene a largo plazo en el 2%-3% y ya no regresa a los altos niveles previos del 8%. Durante mucho tiempo, los fondos en DeFi han sido extremadamente especulativos; una simple diferencia de rendimiento de 50 puntos básicos provocaría una retirada masiva de fondos. Sin embargo, al dirigir el tráfico a través de plataformas de nóminas, carteras y otras aplicaciones que controlan las relaciones con los usuarios, los fondos de criptomonedas originalmente extremadamente inestables se transforman en fondos de depósito estables, como los depósitos bancarios tradicionales.

El mecanismo del modelo económico 3.0 de Aave, lanzado oficialmente el 27 de junio, utilizará los ingresos del protocolo para recomprar y quemar automáticamente tokens AAVE. Independientemente de si el mercado es alcista o bajista, la plataforma necesita ingresos estables para mantener las recompras; en un entorno de mercado bajista, los depósitos estancados con alta retención son clave para garantizar la circulación continua de los fondos de recompra, y Stable Vaults es precisamente la herramienta para obtener este tipo de fondos de depósito.

La gestión financiera de USDC en la plataforma Coinbase tiene un rendimiento anualizado de aproximadamente el 4%. Robinhood lanzó la función de gestión financiera el 1 de julio, con un rendimiento anualizado cercano al 7%. La plataforma tiene 2.8 millones de cuentas de fondos acumuladas. Ambas plataformas llaman a sus productos de gestión financiera "cuentas de ahorro".

Coinbase se conecta subyacentemente a los protocolos Morpho y Ethena; Robinhood construye su sistema de gestión financiera basándose en Morpho y Maple, con parámetros de control de riesgos establecidos por la institución externa Steakhouse.

Ambas plataformas han invertido grandes costos en construir todo el sistema de gestión financiera, incluyendo acuerdos de custodia, selección de activos, equipos de control de riesgos y meses de procesos legales. El valor central de Aave Stable Vaults es precisamente ahorrar todos estos costos de construcción propia: cualquier aplicación solo necesita una integración para mostrar a los usuarios un número de rendimiento fijo, y las ganancias o pérdidas por la diferencia entre el rendimiento del pool de liquidez base de Aave y la tasa fija mostrada en el front-end son manejadas completamente por la parte que se integra.

Los bancos tradicionales pueden llevar a cabo legalmente negocios de ahorro y préstamo gracias al respaldo de un sistema legal perfeccionado durante un siglo: requisitos de reservas de depósitos, inspecciones periódicas in situ, sistema de seguro de depósitos, y las autoridades reguladoras pueden realizar inspecciones sorpresa sin previo aviso. La raíz de este sistema regulatorio es el consenso social: los bancos prestarán los fondos de los depositantes, por lo que debe haber mecanismos perfectos para hacer frente al riesgo de préstamos incobrables.

Todas las funciones de gestión financiera que pueden proporcionar las Stable Vaults pueden ser logradas por un usuario común operando por sí mismo en solo veinte o treinta minutos: crear una cartera de criptomonedas, transferir stablecoins USDC y depositarlas en el pool nativo de Aave. La operación autónoma no requiere verificación de identidad KYC, intermediarios operativos ni scripts de gestión de fondos en segundo plano, tampoco se extrae un diferencial de rendimiento, el rendimiento base del 6% puede obtenerse en su totalidad y se pueden ver todos los datos del pool de liquidez en tiempo real.

Entiendo que las consideraciones de la plataforma son mucho más a largo plazo que las ganancias y pérdidas a corto plazo del usuario común, y tampoco creo que las personas comunes que eligen productos de bóveda carezcan de juicio.

La investigación de Iyengar y Huberman sobre planes de gestión financiera para la jubilación muestra que cuantos más productos de fondos hay para elegir, menor es la proporción de usuarios que participan activamente en la gestión financiera; ante una gran cantidad de opciones, la mayoría de las personas simplemente renuncian a la gestión financiera. Desde entonces, todos los productos financieros de consumo orientados al público en general han seguido las conclusiones de esta investigación en su diseño.

En los últimos quince años, la industria ha promocionado repetidamente la seguridad de las carteras de criptomonedas de autocustodia, pero la elección real del mercado es completamente opuesta: la gran mayoría de los fondos para gastos con tarjetas en cadena aún pasan por canales de plataformas de custodia. Esta es la preferencia real validada a largo plazo por una gran cantidad de usuarios; la lógica de seguridad de las plataformas de custodia se adapta mejor a las personas comunes. Para un principiante que solo tiene activos por valor de 2000 dólares y no tiene conocimientos sobre criptomonedas, los dos escenarios de mayor ocurrencia de pérdida de activos son la pérdida de la frase de recuperación y el error al completar la dirección de transferencia; la aplicación de custodia con ID facial y función de recuperación de cuenta elimina directamente este tipo de riesgos de operación humana. El usuario paga una diferencia de 200 puntos básicos, esencialmente comprando un seguro contra sus propios errores operativos, una decisión de consumo completamente racional.

Por lo tanto, el lanzamiento de Stable Vaults por parte de Aave es una disposición correcta y conforme a la lógica comercial. Para un protocolo DeFi que posee una gran cantidad de liquidez pero carece de lealtad del usuario, esta es una elección inevitable; todas las aplicaciones orientadas al consumidor común en la industria de las criptomonedas están iterando en la misma dirección, porque la lógica humana subyacente está en todas partes.

En última instancia, este producto es una aceptación de la naturaleza humana: las personas comunes buscan seguridad de los activos, rendimiento predecible y, lo más importante, operaciones simples y sin preocupaciones. Gestionar los activos personales ya consume mucha energía, nadie quiere operar además un sistema de gestión financiera privado similar a un banco central. El usuario solo quiere cerrar la aplicación y ver que el número de rendimiento de la cuenta siempre permanece estable.