Autores: Dave Mazza, Thomas DiFazio

Compilación: TechFlow de Deep Tide

Resumen de TechFlow de Deep Tide: Las tres principales empresas fabricantes de chips de memoria del mundo han superado una capitalización de mercado de 1 billón de dólares. Morningstar publicó inmediatamente un artículo advirtiendo a los inversores que no olviden los fundamentos. Roundhill Investments (emisora del ETF de DRAM) publicó un artículo refutando punto por punto: la infraestructura de IA ha reestructurado la oferta y la demanda de la industria de la memoria, las barreras de fabricación de la HBM impiden la entrada de nuevos participantes, y se espera que el beneficio combinado de los tres gigantes para 2027 alcance los 704.000 millones de dólares. Es importante tener en cuenta que los autores de este artículo son la gestora del ETF de DRAM, por lo que su posición es naturalmente optimista.

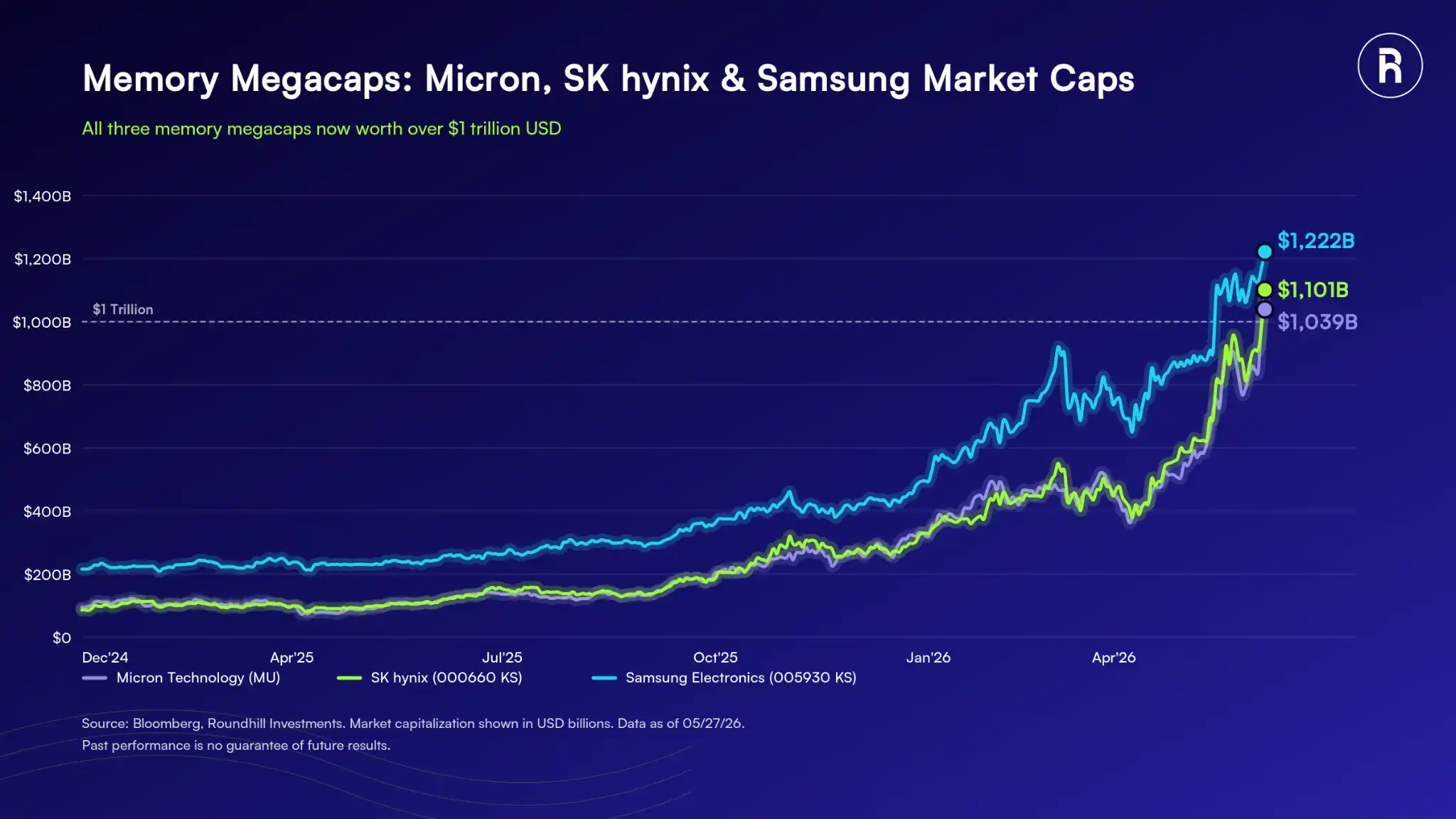

Los tres mayores fabricantes mundiales de chips de memoria -Samsung Electronics (005930 KS), SK Hynix (000660 KS) y Micron (MU)- han superado una capitalización de mercado de 1 billón de dólares cada uno, uniéndose a un club extremadamente exclusivo. Pero este hito también ha atraído escrutinio.

Morningstar publicó recientemente un blog advirtiendo a los inversores en ETFs de memoria que no ignoren los fundamentos, planteando varias preguntas incisivas:

- La experiencia histórica es motivo de precaución: La industria de la memoria ha pasado repetidamente por ciclos de auge y caída, y los inversores podrían estar ignorando esta historia.

- Las empresas de memoria no tienen fosos defensivos (moats): La memoria es esencialmente un negocio de productos básicos; siempre puede entrar nueva capacidad en el mercado, erosionando el poder de fijación de precios. Las empresas carecen de verdaderas barreras para proteger sus márgenes.

- El repunte podría estar impulsado por el momentum, no por los fundamentos: El entusiasmo en torno a las acciones de memoria refleja más la emoción por la IA que un análisis frío de las ganancias, los márgenes y la dinámica de oferta y demanda.

- Las valoraciones se han disparado: Las acciones de memoria han tenido ganancias enormes, y los precios podrían haber superado a los fundamentos.

Pie de imagen: Panorama de la industria de chips de memoria

La posición de Roundhill es: esta vez es diferente. Para entender el futuro de la industria de la memoria, primero hay que mirar hacia atrás, a su pasado.

La historia sí es motivo de precaución, pero ¿sigue siendo aplicable?

Los ciclos de auge y caída de los chips de memoria son un hecho. El ciclo clásico ocurrió a mediados de la década de 1990. En agosto de 1995, Microsoft lanzó Windows 95, las computadoras personales pasaron de ser exclusivas de empresas a productos de consumo, y la capacidad de DRAM por computadora se cuadruplicó de 1-2 megabits a 4-8 megabits. Los fabricantes fueron tomados por sorpresa por la repentina demanda, construyeron fábricas y expandieron la producción frenéticamente, lo que finalmente condujo a un exceso de oferta y un colapso de precios.

Una historia similar se repitió a mediados de la década de 2010. Cuando Apple lanzó el iPhone 7, aumentó el almacenamiento base de 16 GB a 32 GB, un cambio aparentemente pequeño, pero que escalado generó una explosión de demanda. Los fabricantes invirtieron a lo grande nuevamente, seguido de nuevo por exceso de capacidad y caída de precios.

Estos ciclos comparten un patrón común: avance tecnológico → explosión de demanda → expansión de capacidad por parte de los fabricantes → exceso de oferta → colapso de precios.

La pregunta es: ¿sigue siendo aplicable este patrón hoy en día?

La industria de chips de memoria ha sufrido cambios estructurales. La demanda de memoria ya no está vinculada a los ciclos de renovación de la electrónica de consumo, sino a la expansión de la potencia de cálculo de la infraestructura de IA. El tamaño de este mercado es mucho mayor que el de una oleada de actualización de teléfonos inteligentes, y su espacio de crecimiento también es mucho más amplio.

Los precios de DRAM y NAND han subido más de 5 veces desde enero de 2024, y los clientes hiperescala (hyperscalers) han comenzado a exigir acuerdos de suministro a largo plazo para asegurar el ancho de banda. Históricamente, los acuerdos de suministro a largo plazo en la industria de la memoria eran marcos flexibles que cambiaban con las condiciones del mercado. Pero este modelo ha cambiado. En la llamada de resultados de enero de 2026, SK Hynix afirmó que los acuerdos actuales reflejan un "fuerte compromiso de reciprocidad" entre cliente y proveedor, debido a la alta intensidad de capital de la fabricación de memoria de vanguardia. Micron también informó condiciones similares en sus acuerdos a largo plazo.

Pie de imagen: Tendencias de precios de DRAM y NAND

El foso defensivo de los chips de memoria: La complejidad de fabricación

No todos los chips de memoria son iguales. La memoria que impulsa los sistemas de IA actuales se llama Memoria de Alto Ancho de Banda (HBM), y es completamente diferente de la memoria de los teléfonos o computadoras. La HBM está diseñada específicamente para cargas de trabajo de IA, y sus condiciones de fabricación son extremadamente exigentes.

Los datos de Goldman Sachs muestran que SK Hynix, Samsung y Micron controlan casi toda la oferta mundial de HBM. Esta industria se ha consolidado durante décadas, y la experiencia de fabricación acumulada no se puede replicar de la noche a la mañana. La complejidad de fabricación es en sí misma un foso defensivo, y es precisamente la razón por la que estas tres empresas han llegado hasta aquí.

Pie de imagen: Distribución de cuota de mercado global de HBM

Esto es completamente diferente a la lógica de los ciclos antiguos. Antes era: aumenta la demanda → entra nueva capacidad → colapsan los precios. El cuello de botella actual no es el capital o la voluntad, sino la capacidad técnica. SK Hynix controla actualmente aproximadamente el 58% de la oferta mundial de HBM, y anunció el 2 de junio su plan para duplicar la capacidad de obleas (wafers) en los próximos cinco años, advirtiendo al mismo tiempo que la escasez de oferta continuará hasta 2030. Construir una nueva fábrica lleva al menos 3 años, y si es en un lugar completamente nuevo, más de 5 años.

Además, ASML, el único fabricante mundial de máquinas de litografía ultravioleta extrema (EUV), equipos esenciales para producir chips de memoria de vanguardia, comenzó 2026 con un backlog de pedidos de 38.800 millones de euros, superando las ventas previstas para todo el año. El tiempo de entrega de una sola máquina EUV supera los 12 meses. Este cuello de botella no tiene solución a corto plazo.

Fundamentos: Las empresas de memoria pronto se unirán a las más rentables del mundo

Las expectativas de ganancias, ingresos y márgenes para Samsung, SK Hynix y Micron reflejan la tendencia secular de la adopción de la IA. Los consensos de Bloomberg muestran que para 2027 estas tres empresas se ubicarán entre las diez compañías más rentables del mundo.

Pie de imagen: Predicción del ranking de las empresas más rentables del mundo para 2027 (consenso de Bloomberg)

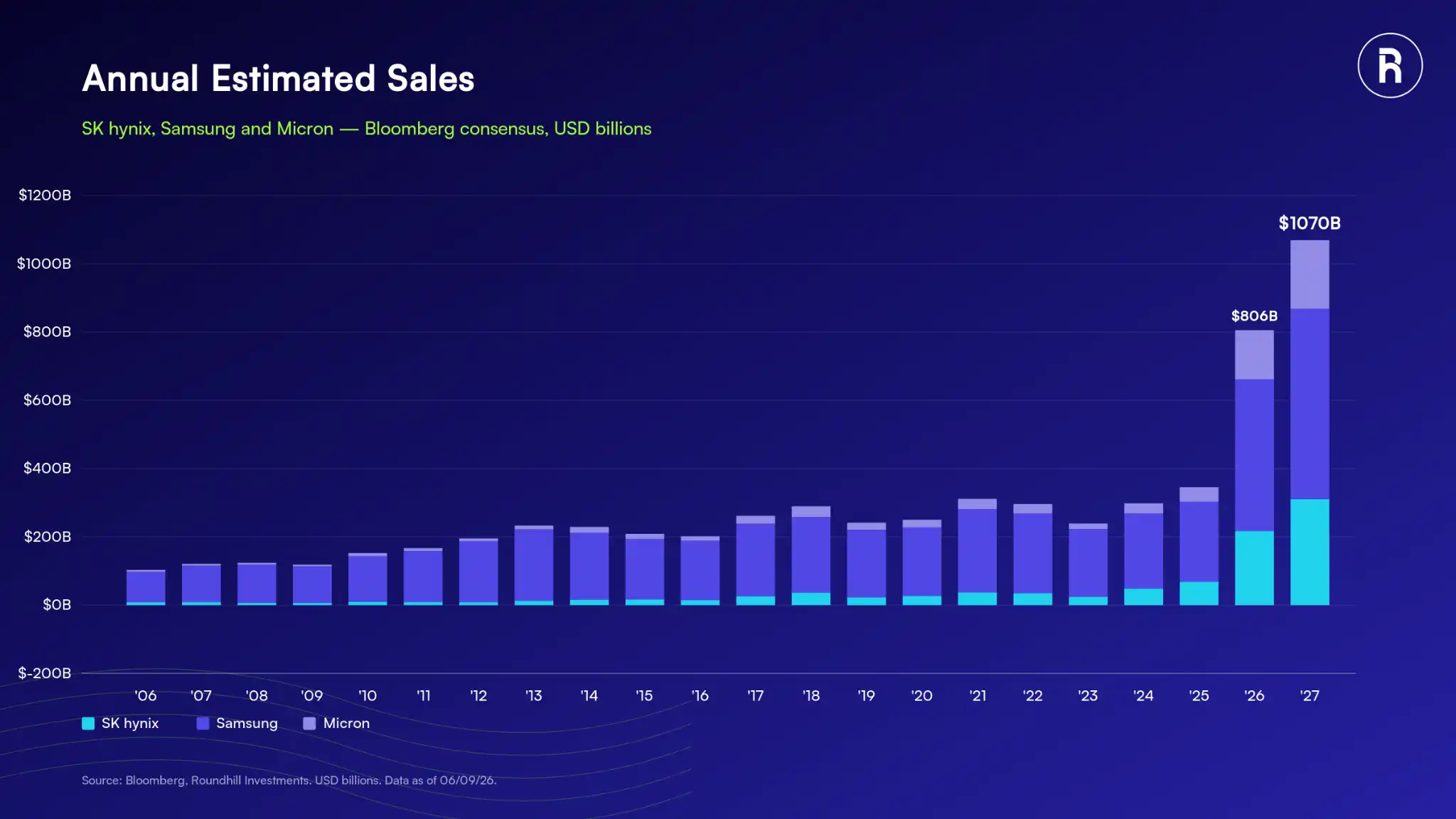

Se espera que el beneficio neto combinado de las tres para finales de 2027 sea de 704.000 millones de dólares, con ingresos totales superiores a 1 billón de dólares.

Pie de imagen: Predicción de ingresos de las tres grandes empresas de memoria

Pie de imagen: Predicción de beneficios de las tres grandes empresas de memoria

En cuanto a los márgenes, el margen bruto operativo de Samsung, SK Hynix y Micron ya ha alcanzado récords históricos, superando el pico anterior de 2018.

Pie de imagen: Trayectoria histórica del margen bruto de las tres grandes empresas de memoria

Estas cifras son inéditas en la historia de la industria de la memoria. Incluso si el crecimiento se desacelera, en el contexto de la continua integración de la IA generativa en la economía global, la industria de la memoria tiene el potencial de estabilizarse en un nivel base sin precedentes.

Revalorización en la nueva era de rentabilidad

El rendimiento histórico de las acciones, combinado con una revisión al alza sustancial de los fundamentos, indica que la industria está experimentando una importante revalorización impulsada por el crecimiento de las ganancias y la expansión de los márgenes.

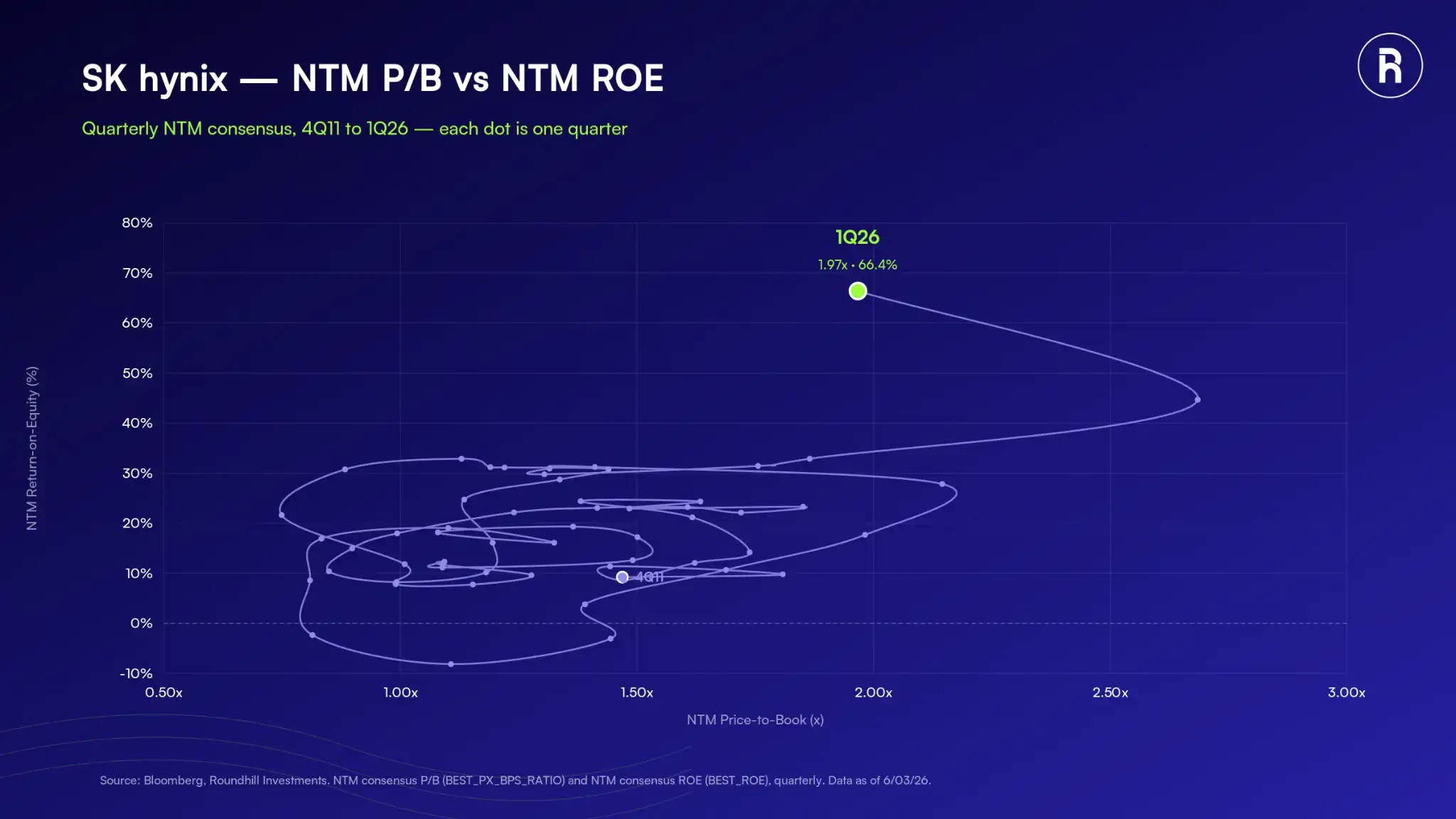

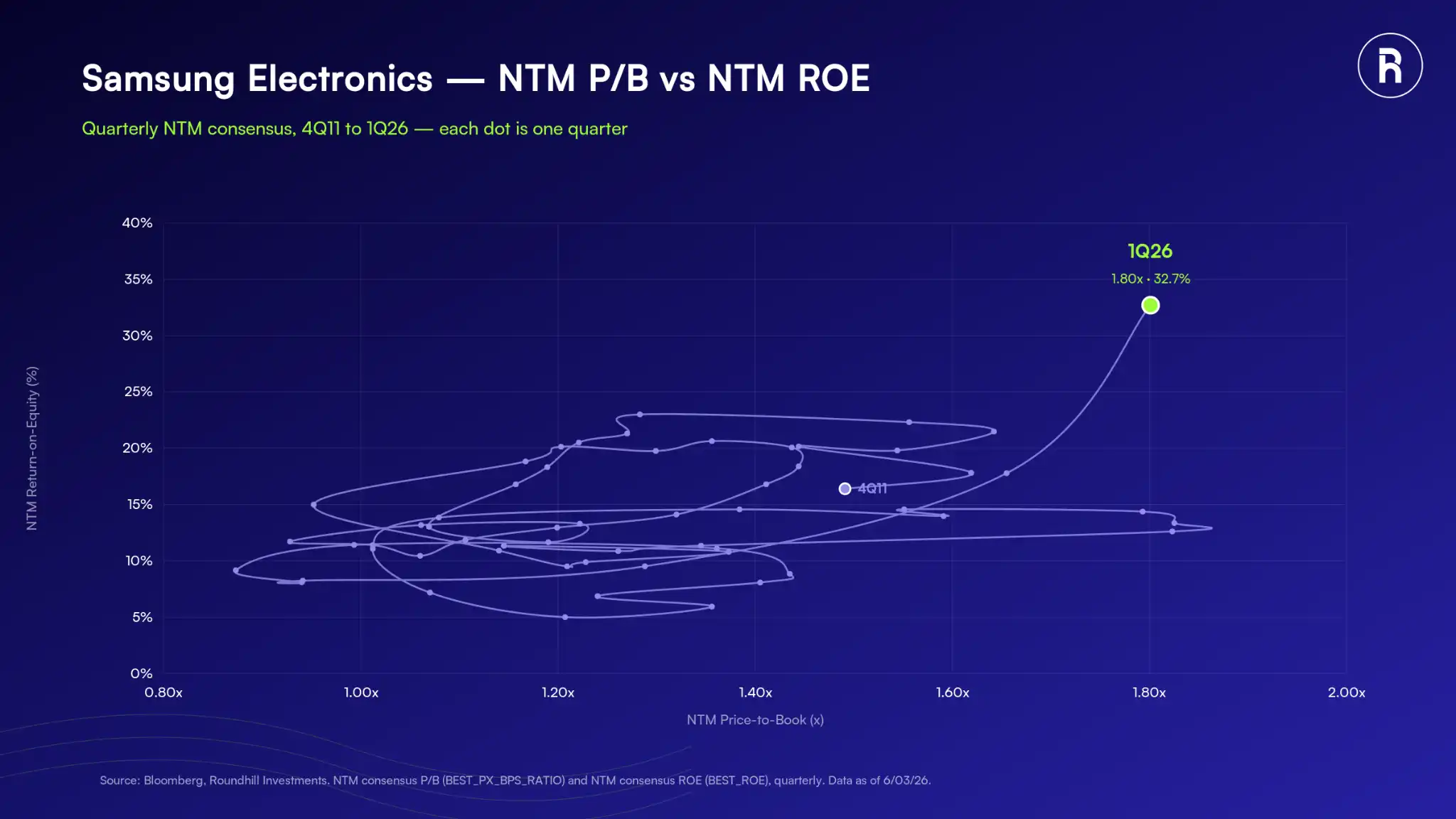

SK Hynix y Samsung son dos casos típicos. Durante casi la última década, la relación precio/valor contable NTM (próximos doce meses) de ambas acciones fluctuó dentro de un rango determinado, limitada por las características de ganancias de auge y caída de la industria de la memoria. Pero este techo puede ya no ser aplicable. El ROE (retorno sobre el patrimonio) esperado de ambas empresas se ha disparado a niveles nunca antes vistos en la historia de la industria de la memoria, y los marcos de valoración que los inversores han utilizado durante mucho tiempo para juzgar estas acciones deben ser reevaluados.

Pie de imagen: Trayectoria de la relación P/B NTM y el ROE de SK Hynix

Pie de imagen: Trayectoria de la relación P/B NTM y el ROE de Samsung Electronics

A pesar del impresionante repunte reciente de las acciones, la mediana de la relación P/E NTM (precio/ganancias) de las tenencias del ETF de DRAM es de solo 8,37 veces, mostrando una valoración atractiva en comparación con las acciones tecnológicas en general. Mientras tanto, la mediana del crecimiento de ganancias por acción (EPS) para el año fiscal actual en la cartera es del 632%. Decir que las acciones de memoria están sobrevaloradas es, de hecho, aplicar datos antiguos a una nueva industria. En opinión de Roundhill, la brecha entre las convenciones de valoración históricas y el rendimiento fundamental actual es donde reside la oportunidad.

Pie de imagen: Resumen de valoración y crecimiento de ganancias de las tenencias del ETF de DRAM

Conclusión: Por qué Roundhill no está preocupado

Es razonable ser escéptico ante los fuertes aumentos del precio de las acciones; a largo plazo, los fundamentos siempre son importantes. Pero en este caso, los fundamentos son precisamente la razón por la que las acciones de memoria están subiendo.

Los antiguos ciclos se caracterizaban por: explosión de demanda pero sin límite, sobre-expansión de capacidad por parte de los fabricantes y el inevitable colapso de precios. La situación actual es estructuralmente diferente: las barreras de fabricación limitan la entrada de nuevos participantes, los propios líderes de la industria dicen que la escasez de oferta continuará hasta 2030, y el ciclo de ganancias apenas está comenzando a reflejar la escala de la construcción de infraestructura de IA.

Roundhill cree que el mercado no está valorando una burbuja, sino que una industria que luchó durante décadas entre auges y caídas está entrando en una nueva era.

⚠️ Nota del editor: Los autores de este artículo, Dave Mazza y Thomas DiFazio, son miembros de Roundhill Investments, la empresa que emite y gestiona el ETF de DRAM (Roundhill Memory ETF). La posición del artículo es naturalmente optimista; los lectores deben considerar los puntos de vista de terceros como Morningstar para un juicio integral. Las divulgaciones de riesgo del ETF y las declaraciones legales al final del original han sido omitidas; consulte el enlace original para información completa.