Autor: Zach Pandl (Director de Grayscale Research)

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Grayscale Research publica un nuevo informe de investigación que enumera los 15 principales protocolos en términos de ingresos en cadena y compara sus múltiplos de valoración uno a uno. El hallazgo clave es: una gran cantidad de protocolos con ingresos anuales de cientos de millones de dólares se negocian con múltiplos de ingresos de un solo dígito, incluso de 1x. El valor de mercado de Pump.fun, PancakeSwap y Meteora es casi igual a sus ingresos anuales. Grayscale cree que la CLARITY Act podría aprobarse el próximo mes, abriendo así el camino para que el capital institucional entre en estos protocolos DeFi. Pero es importante tener en cuenta: Grayscale es en sí misma una empresa gestora de activos cripto, y su conclusión de "infravaloración" está alineada con sus intereses comerciales. Los inversores deben juzgar de forma independiente.

Después de un largo mercado bajista, muchas aplicaciones en cadena con ingresos parecen bastante baratas desde una perspectiva fundamental.

Entre las 15 aplicaciones principales por ingresos de protocolo en cadena (incluyendo Hyperliquid), la gran mayoría tiene múltiplos de ingresos de los últimos 12 meses en un solo dígito, muchos incluso de solo 1x. Dado que la mayoría de estos protocolos tienen gastos operativos bajos, también parecen baratos cuando se miden por beneficios o flujo de caja.

Grayscale cree que la posible aprobación de la CLARITY Act (que podría ocurrir ya el próximo mes) ayudaría a liberar este valor. La razón: si se promulga, esta ley introduciría un marco regulatorio de las finanzas tradicionales en los activos cripto, lo que sería un gran impulso para estas aplicaciones.

Específicamente, la CLARITY Act impulsaría el crecimiento de los activos tokenizados y las finanzas en cadena. Casi todos los protocolos entre los 15 principales por ingresos están vinculados a casos de uso financiero o a infraestructura estrechamente relacionada (como oráculos y staking). Grayscale cree que estos protocolos se beneficiarán significativamente del aumento esperado en la actividad transaccional en cadena tras la aprobación de la CLARITY Act.

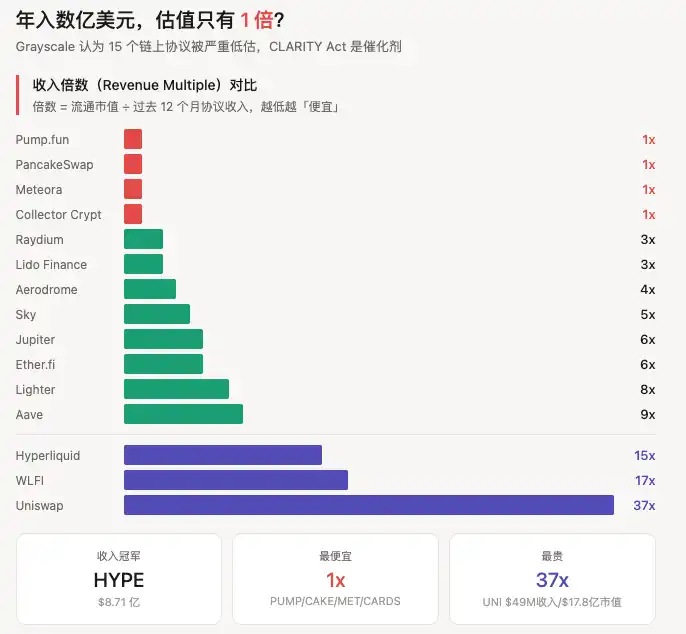

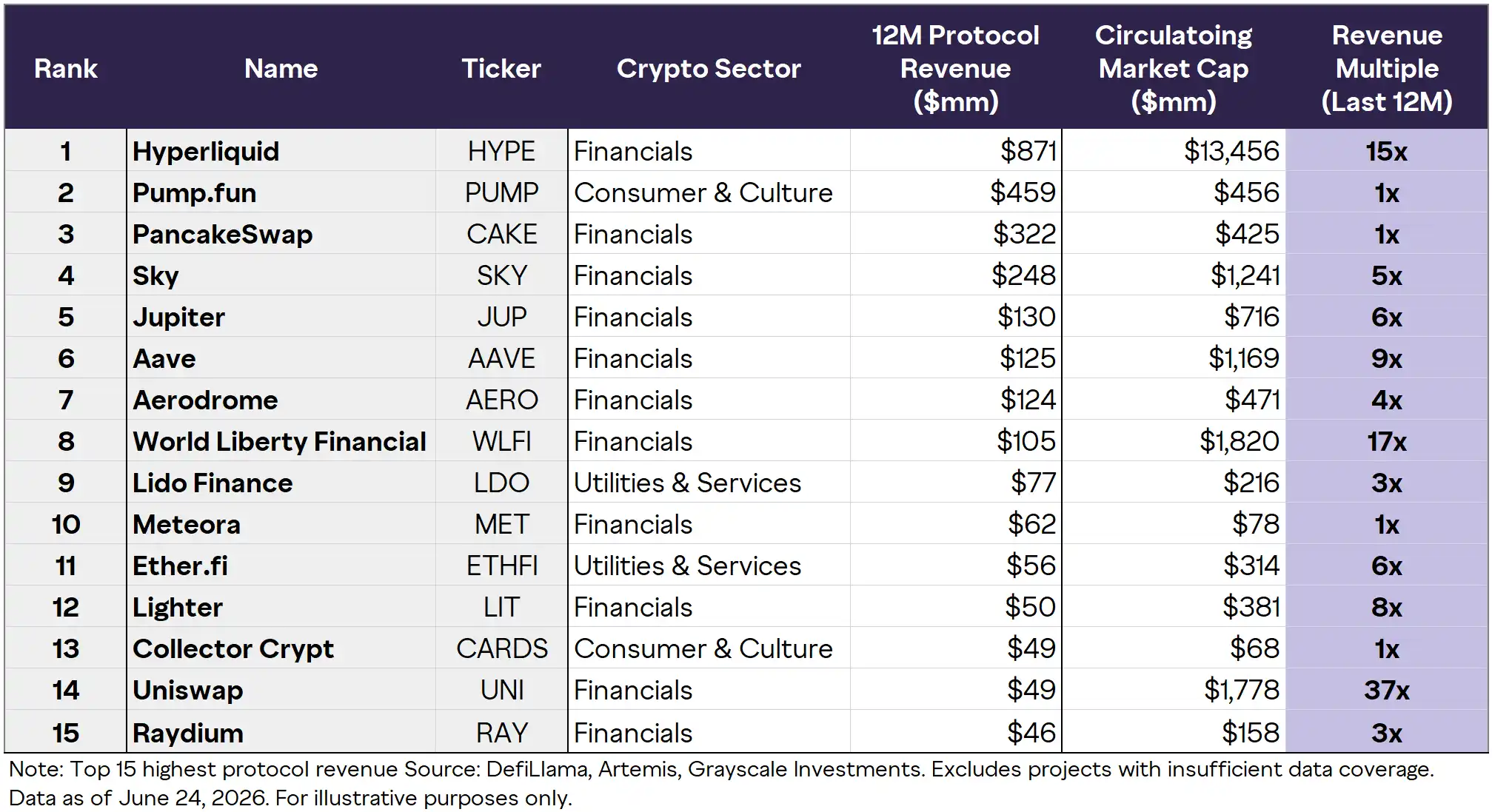

La "lista de gangas" de Grayscale: un vistazo a los 15 protocolos

Pie de figura: Clasificación de los 15 principales protocolos por ingresos en cadena. Datos hasta el 24 de junio de 2026. Fuente: DefiLlama, Artemis, Grayscale Investments. Se excluyen proyectos con cobertura de datos insuficiente. Chainlink no se incluye debido a que tiene ingresos tanto on-chain como off-chain.

Esta tabla tiene una alta densidad de información. A continuación, se desglosa capa por capa.

El "Club del 1x": Valor de mercado ≈ Ingresos anuales

Lo más notable en la tabla son los cuatro protocolos con un múltiplo de ingresos de solo 1x:

Pump.fun (PUMP) — Ingresos del protocolo últimos 12 meses: 459 millones de dólares. Valor de mercado en circulación: 456 millones de dólares. Un negocio de software con casi 500 millones de dólares en ingresos anuales y costos operativos casi nulos, cuyo valor de mercado equivale solo a un año de ingresos, llamaría inmediatamente la atención de los inversores de valor en los mercados tradicionales. Sin embargo, los ingresos de Pump.fun dependen en gran medida de la especulación con memecoins, volumen que podría evaporarse instantáneamente si cambia el sentimiento. El múltiplo de 1x podría significar que el mercado pasa por alto el flujo de caja real, o que el mercado descuenta correctamente unos ingresos insostenibles.

PancakeSwap (CAKE) — 322M de ingresos, 425M de valor de mercado, 1x. El mayor DEX en BNB Chain, con negocios distribuidos en múltiples líneas: trading AMM, minería de liquidez, mercados de predicción, etc. Tiene fuentes de ingresos más diversificadas que Pump.fun y una base de usuarios sólida en Asia-Pacífico.

Meteora (MET) — 62M de ingresos, 78M de valor de mercado, 1x. Infraestructura de liquidez en Solana, también un proyecto co-creado por Meow, fundador de Jupiter. Hay que tener en cuenta el riesgo del equipo tras la renuncia del cofundador de Meteora, Ben Chow, por acusaciones de mala conducta financiera.

Collector Crypt (CARDS) — 49M de ingresos, 68M de valor de mercado, 1x. Pertenece al sector de "Consumo y Cultura", y es el protocolo menos conocido entre los 15.

Capa intermedia: Múltiplos de un solo dígito, protocolos DeFi con ingresos reales

Raydium (RAY) — 46M de ingresos, 158M de valor de mercado, 3x. AMM central en Solana, se beneficia de la actividad comercial y las nuevas emisiones de tokens en el ecosistema Solana.

Lido Finance (LDO) — 77M de ingresos, 216M de valor de mercado, 3x. El mayor protocolo de staking líquido en Ethereum, representa la infraestructura de staking en cadena en la categoría "Herramientas y Servicios".

Aerodrome (AERO) — 124M de ingresos, 471M de valor de mercado, 4x. El DEX con mayor TVL y volumen en la cadena Base, que adopta un modelo de economía de token ve(3,3) con liquidez concentrada. Es un centro de liquidez clave para el ecosistema L2 de Coinbase.

Sky (SKY) — 248M de ingresos, 1.241B de valor de mercado, 5x. Anteriormente MakerDAO, protocolo de préstamos y stablecoin en cadena.

Jupiter (JUP) — 130M de ingresos, 716M de valor de mercado, 6x. El mayor agregador de DEX en Solana, recientemente ha superado en múltiples ocasiones a Uniswap y PancakeSwap en ingresos diarios por comisiones.

Ether.fi (ETHFI) — 56M de ingresos, 314M de valor de mercado, 6x. Representante del sector de re-staking.

Lighter (LIT) — 50M de ingresos, 381M de valor de mercado, 8x.

Aave (AAVE) — 125M de ingresos, 1.169B de valor de mercado, 9x. El mayor protocolo de préstamos en cadena. Grayscale realizó un análisis DCF detallado de AAVE en otro informe de investigación, lo que representa un avance metodológico en la industria cripto. Se detallará más adelante.

Zona de alto múltiplo: Pagando por narrativas y valor de opción

Hyperliquid (HYPE) — 871M de dólares en ingresos, ocupando el primer lugar. Valor de mercado en circulación: 13.456B, 15x. Su escala de ingresos supera con creces al segundo lugar, pero su múltiplo de valoración tampoco es bajo. La historia de Hyperliquid no es solo la de un exchange de contratos perpetuos: la propuesta HIP-3 lanzada en octubre de 2025 permite a terceros desplegar mercados de contratos perpetuos sin permiso en Hyperliquid, expandiendo los subyacentes a acciones, productos básicos, índices y acciones Pre-IPO. En marzo de este año, S&P Dow Jones Indices otorgó una licencia a un implementador de HIP-3 para el índice S&P 500, creando el primer producto de contrato perpetuo del S&P 500. El pico de interés abierto en los mercados HIP-3 alcanzó los 3.2B de dólares, con un volumen acumulado de aproximadamente 200B de dólares. El 99% de las tarifas del protocolo se reinvierten en el protocolo mediante recompra. Grayscale ya ha lanzado un ETF de staking cotizado en Nasdaq para HYPE (HYPG).

World Liberty Financial (WLFI) — 105M de ingresos, 1.82B de valor de mercado, 17x. Su valoración es claramente elevada, reflejando más su conexión política con la familia Trump y su visibilidad en el mercado que su producción fundamental.

Uniswap (UNI) — 49M de ingresos, 1.778B de valor de mercado, 37x. Penúltimo en ingresos, pero con el múltiplo de valoración más alto de toda la tabla. Esto refleja un problema estructural de larga data: la prima que pagan los poseedores de UNI se debe principalmente al derecho de gobernanza y al valor de opción del "fee switch" (asignar ingresos del protocolo a los poseedores de tokens), no al flujo de caja actual. El mercado está valorando lo que UNI "podría llegar a ser", no lo que "es ahora".

La CLARITY Act: El catalizador para estos protocolos

El argumento de Grayscale no es solo que "estos protocolos son baratos", sino que "son baratos antes de un catalizador regulatorio".

De los 15 protocolos en la tabla, 12 son protocolos financieros: exchanges descentralizados, plataformas de préstamos, staking líquido, infraestructura de rendimiento. La CLARITY Act (Ley de Claridad del Mercado de Activos Digitales) es precisamente el marco regulatorio dirigido a estos casos de uso financiero.

El núcleo de esta ley es delimitar las jurisdicciones de la SEC y la CFTC, estableciendo un marco para distinguir entre "contratos de inversión" y "productos básicos digitales". Ya fue aprobada por el Comité Bancario del Senado con 15 votos a favor y 9 en contra (incluyendo 2 votos demócratas). Polymarket otorga una probabilidad del 67% de aprobación este año.

La cadena lógica es simple: claridad en las reglas regulatorias → reducción de fricciones de cumplimiento para instituciones → crecimiento de la actividad y TVL en cadena → aumento de ingresos de estos protocolos → los bajos múltiplos de valoración actuales son revalorizados.

[Complemento de compilación] Valoración DCF de AAVE por Grayscale: Precio objetivo a un año de 175 dólares

El siguiente contenido proviene del informe de investigación asociado de Grayscale de mediados de junio "Guide to Buying the Dip: Valuing Crypto with Cash Flows", no forma parte del texto original del artículo y fue integrado como complemento por el compilador.

Grayscale sitúa los activos cripto en un espectro de valoración: en un extremo están activos puramente de commodity como Bitcoin, valorados por oferta y demanda; en el otro extremo están protocolos con ingresos considerables como Hyperliquid y Aave, a los que se puede aplicar modelos tradicionales de flujo de caja descontado (DCF).

Marco de análisis para Aave:

Aave Labs es esencialmente como un banco en cadena sin permisos, que obtiene el diferencial entre depositantes y prestatarios, más ingresos por comisiones y stablecoins (GHO). Grayscale estima que las ganancias del protocolo Aave en 2026 serán de aproximadamente 60 millones de dólares, con un margen operativo de alrededor del 50%.

Usando múltiplos de valoración comparables de empresas fintech (relación P/E de 20-25x), el valor razonable de AAVE sería de aproximadamente 80-100 dólares, mientras que al momento de la publicación del informe se negociaba alrededor de 75 dólares. La relación P/E prospectiva actual de AAVE es de aproximadamente 18x, inferior a la de empresas fintech comparables.

En un escenario base (adopción de tokenización acelerada, avance en claridad regulatoria), Grayscale otorga un precio objetivo a un año de aproximadamente 175 dólares, lo que supone un aumento de aproximadamente el 130% desde los niveles actuales.

La valoración de protocolos cripto tiene varios problemas especiales que las herramientas tradicionales no cubren:

Mecanismos de retorno de valor a los tokens varían — Recompra (AAVE), quema de tokens (HYPE), devolución de tarifas (CoW), recompensas de staking (CRV). La eficiencia de transmisión de valor para los poseedores es diferente en cada mecanismo.

Partidas de gasto especiales — Incluyen tarifas del lado de la oferta (parte pagada a los proveedores de liquidez), emisiones de tokens (dilución inflacionaria continua) y gastos de capital de los DAO.

Incertidumbre en la estructura legal — Poseer un token de gobernanza generalmente no otorga derechos legalmente exigibles sobre los activos del protocolo. Los diferentes DAO utilizan diferentes estructuras legales para alinear el funcionamiento del protocolo con la legislación aplicable.

[Complemento de compilación] Contexto macro: Divergencia del mercado desde la guerra de Irán

El siguiente contenido proviene del informe semanal de Grayscale del mismo período, proporcionando posicionamiento macro.

Desde el estallido de la guerra de Irán a finales de febrero, el mercado bursátil estadounidense ha subido un 9% (impulsado por el gasto en IA), Bitcoin ha caído un 1% y el oro ha caído un 20%. Parte del bajo rendimiento de BTC y el oro se debe a las expectativas del mercado de que la Fed podría subir las tasas para combatir la inflación: las expectativas de la tasa de fondos federales a un año han aumentado aproximadamente 60 puntos básicos, y alrededor de la mitad de los funcionarios de la Fed consideran que un aumento de tasas en 2026 podría ser apropiado. El Banco Central Europeo ya ha subido las tasas.

Grayscale no está de acuerdo con esta expectativa; su escenario base es que la Fed mantenga las tasas sin cambios. Si su juicio es correcto, el precio de BTC podría recuperarse y alcanzar al mercado bursátil estadounidense.

En este entorno macro de aversión al riesgo, la valoración de los protocolos en cadena se ha comprimido aún más, lo que también representa una ventana de tiempo para el argumento de Grayscale de "múltiplos de mercado bajista + catalizador regulatorio".

Cómo ver este informe de manera objetiva

El panorama que describe Grayscale merece ciertamente atención: protocolos de alto margen que se negocian con múltiplos de valoración comprimidos, una posible brisa regulatoria a la vista y un mercado general que aún se encuentra en modo de aversión al riesgo. Este es un raro argumento de inversión en cripto basado en fundamentos, en un mercado normalmente impulsado por el sentimiento.

Pero hay dos cosas que deben quedar claras:

Primero, el catalizador es condicional. Ni el cronograma ni la forma final de la CLARITY Act están garantizados. Un argumento de inversión construido sobre un evento legislativo asume inherentemente el riesgo de que ese evento se retrase o decepcione. Una probabilidad del 67% de aprobación también significa un 33% de probabilidad de no aprobación.

Segundo, Grayscale es una parte interesada. Es una empresa gestora de activos cripto, cuyo modelo de negocio se basa en que los inversores aumenten su exposición a estos activos. Ya ha lanzado un ETF de staking cotizado en Nasdaq para Hyperliquid. Su conclusión de que "ahora es un punto de entrada atractivo" debe leerse en este contexto de interés, no como un análisis neutral.

Los datos de valoración son verificables y las anomalías son reales. Pero si esto marca el fondo o si el mercado está valorando correctamente los riesgos que percibe, es una pregunta que cada inversor debe responder por sí mismo.

Para quienes siguen la CLARITY Act, la señal a observar no es solo si la ley se aprueba, sino si el capital institucional realmente fluye hacia estos protocolos en las semanas posteriores a su aprobación; esa sería la verdadera validación del argumento de Grayscale.