Los lunes, miércoles y viernes, repasamos el mercado con datos, captamos oportunidades con tendencias, cubrimos la macroeconomía, las acciones estadounidenses, metales preciosos, petróleo y activos cripto, discernimos cambios clave en los mercados globales. Producido por PANews.

Mercados Macroeconómicos

Se sabe que Estados Unidos e Irán acordaron detener acciones militares adicionales y planean celebrar conversaciones en Doha, Qatar, el 30 de junio para discutir la navegación en el Estrecho de Ormuz. A solo 11 días de la entrada en vigor del acuerdo de alto el fuego mediado por Trump, el mercado ya ha cambiado el escenario extremo de "cierre del Ormuz" por la lógica de negociación de "retorno del petróleo a los fundamentos".

El crudo WTI cayó a $68.46, con una caída semanal cercana al 10%, cayendo por debajo de $70 por primera vez desde la guerra entre EE.UU. e Irán; el Brent también retrocedió a niveles cercanos a los previos a la guerra. Tariq Zahir, de Tyche Capital Advisors, advirtió que, aunque la caída del petróleo fue abrupta, el acuerdo de alto el fuego sigue siendo frágil y la situación en el Ormuz sigue siendo incierta. JPMorgan cree que esta rápida caída del petróleo no se debe a una recuperación de la oferta, sino a que la contracción de la demanda asiática, especialmente china, superó con creces las expectativas del mercado.

Aunque el oro físico repuntó un 1.36% el viernes a $4096, la semana pasada rompió varias veces el nivel clave de $4000 y apareció por primera vez desde septiembre de 2023 la "cruz de la muerte" (media móvil de 50 días cayendo por debajo de la de 200 días). El fortalecimiento del dólar y el aumento de las tasas de interés reales siguen siendo la lógica central que pesa sobre los metales preciosos.

Además, la Oficina de Análisis Económico de EE.UU. (BEA) anunció que en septiembre ajustará la metodología para tres componentes del índice de precios PCE: software informático, gestión de carteras y servicios legales, reduciendo sistemáticamente la inflación subyacente. El economista de UBS Alan Detmeister criticó esta medida, considerándola poco transparente y con riesgo de manipulación política, señalando que la revisión parece sesgada hacia la parte alta de la distribución de contribución a la inflación, como si fuera para bajar artificialmente la inflación. Goldman Sachs calcula que las nuevas reglas podrían reducir la inflación subyacente interanual del PCE de mayo en 0.2 puntos porcentuales al 3.2%, y rebajarían la proyección del PCE subyacente para diciembre de 2026 al 3.0%.

A continuación, aspectos a seguir:

-

30 de junio: Las delegaciones de EE.UU. e Irán planean celebrar conversaciones técnicas de alto nivel en Doha, Qatar. Si logran resolver definitivamente la disputa sobre las rutas internacionales del Estrecho de Ormuz determinará directamente la línea de supervivencia del precio internacional del petróleo.

-

1 de julio, 21:30 hora de Beijing: Comienza el Foro de Bancos Centrales Globales de Sintra del BCE en Portugal. El presidente de la Fed, Wash, hará su primera aparición en el extranjero tras asumir el cargo, debatiendo junto a Lagarde, Bailey y Macklem. El mercado debe estar alerta ante una prima de riesgo por tensiones geopolíticas y de política monetaria más allá de la inflación.

-

30 de septiembre: Entra oficialmente en vigor la nueva metodología estadística del índice de precios PCE de la BEA. La "reducción digital" de la tasa de inflación subyacente remodelará por completo el camino futuro de la política monetaria de la Fed.

Dinámica de Acciones Estadounidenses

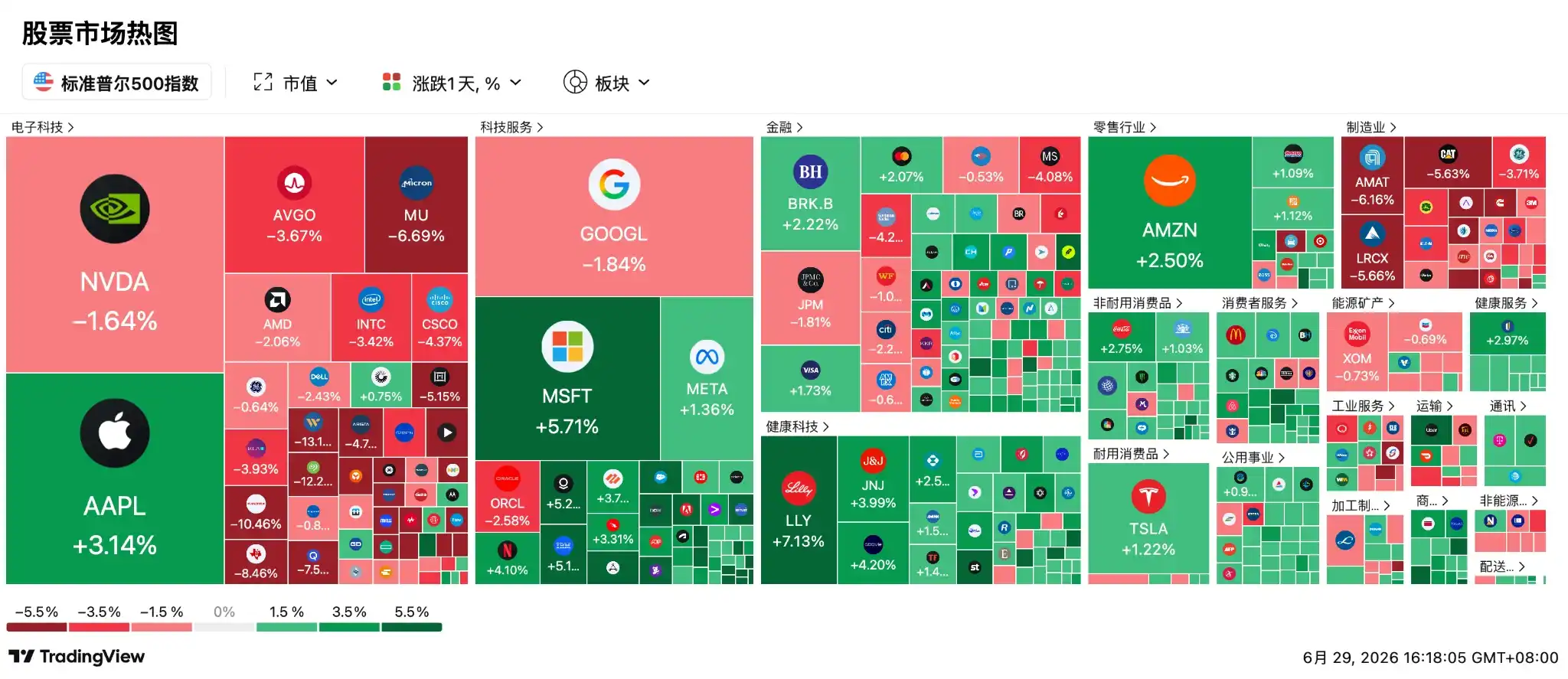

El mercado de acciones estadounidense cerró plano con dificultad el viernes: el S&P 500 cayó un 0.05%, marcando su quinta caída consecutiva, la racha más larga desde agosto del año pasado; el Nasdaq cayó un 0.24%, su quinta caída diaria consecutiva, la racha más larga desde enero de este año.

La exuberante prima de la IA está enfrentando una liquidación de liquidez sin precedentes; los fondos de cobertura están vendiendo acciones tecnológicas estadounidenses a un ritmo frenético, el más intenso en una década. Datos de Goldman Sachs PB muestran que, en la semana hasta el 25 de junio, el sector de tecnología de la información sufrió ventas extremas de 4 desviaciones estándar, con una proporción de ventas largas/cortas de 1.3 a 1. El sector de semiconductores tuvo ventas netas durante 8 días consecutivos, las "siete grandes" tecnológicas sufrieron reducciones por quinta semana consecutiva, y las posiciones generales se acercaron a mínimos de tres años. Datos de EPFR también confirman que los fondos tecnológicos estadounidenses, tras importantes entradas previas, experimentaron una gran salida concentrada de capital institucional la semana pasada.

El índice de semiconductores de Filadelfia se desplomó un 5.3% el viernes, con las 30 acciones componentes cayendo; ON Semiconductor se desplomó un 23%, Qualcomm cayó un 7.57%. Aunque Micron subió más del 4% en la semana gracias a sólidos resultados, el viernes no pudo escapar de la presión del mercado y cayó un 6.7%. Las acciones de memoria relacionadas también cayeron: SanDisk un 10.5%, Western Digital y Seagate Technology un 13.17% y 12.24% respectivamente. Fawad Razaqzada, analista de Forex.com, señaló que los inversores son extremadamente sensibles a las altas valoraciones de la IA y los elevados costos de infraestructura; las expectativas para este sector parecen haber superado con creces la realidad comercial.

El capital fluyó frenéticamente hacia sectores defensivos como salud, servicios públicos e inmobiliario, con los ETFs de salud y biotecnología liderando las ganancias en acciones estadounidenses. Mark Hackett de Nationwide dijo que el sentimiento de los inversores se volvió pesimista debido a la fuerte rotación, pero esto parece más un período de consolidación subyacente que el inicio de un importante ciclo a la baja. John Belton de Gabelli Funds también cree que es solo una pausa, no una venta masiva, y que las plataformas de IA construidas por los proveedores de nube a hiperescala seguirán extendiéndose en los próximos años.

SpaceX (SPCX), tras menos de un mes cotizando, activó una nueva regla de Nasdaq y será incluida históricamente y rápidamente en el índice Nasdaq 100. JPMorgan calcula que esto provocará una entrada concentrada de aproximadamente $43 mil millones de capital pasivo en poco tiempo. Sin embargo, estrategas de Morningstar dicen que la acción está severamente sobrevalorada, y S&P Global también dijo claramente que no seguirá la tendencia, esperando al menos 12 meses antes de considerar admitirla. Además, las expectativas de salida a bolsa de OpenAI y Anthropic también se calientan, con posibles valoraciones que superen el billón de dólares.

A continuación, aspectos a seguir:

-

Tras el cierre del 6 de julio: Los fondos pasivos de $800 mil millones que rastrean el Nasdaq 100 comenzarán a asignar acciones de SpaceX de forma concentrada, lo que probablemente cause una fuerte oscilación en la oferta y demanda de capital en los sectores de semiconductores y tecnología.

-

Antes de la apertura del 7 de julio: SpaceX comenzará a cotizar oficialmente como componente del Nasdaq 100.

-

Todo julio: El mercado de acciones estadounidenses está entrando en la "ventana de julio", la más estacionalmente fuerte del año. Desde 2015, el rendimiento promedio del Nasdaq 100 en julio es del 4.4%, con una tasa de éxito histórica muy alta, lo que podría traer una fuerte recuperación tras el rebalanceo de los fondos de pensiones.

Criptomonedas

Bitcoin está experimentando su peor rendimiento mensual desde 2022. Quedan menos de dos días para junio, pero la caída acumulada ya alcanza el 18.42%, una de las mayores caídas mensuales desde el mercado bajista de 2022.

Actualmente, el precio de BTC oscila alrededor de los $60,000, y el mercado se centra en su potencial de rebote en julio. Desde la caída desde los $120,000, BTC no ha logrado recuperar por primera vez la media móvil de 200 semanas (alrededor de $62,600) y ya ha convertido ese nivel de soporte clave en resistencia, aumentando el riesgo de una caída a $55,000.

Históricamente, julio es uno de los mejores meses para Bitcoin, con un rendimiento promedio del 7.6% desde 2013, y un promedio del 10.3% en años de elecciones intermedias. Si se repite el patrón histórico, el objetivo teórico de BTC estaría entre $64,500 y $66,100, y en un escenario optimista podría desafiar los $75,000.

Yihuahua, fundador de Liquid Capital, dijo que esta es la última gran caída de este ciclo, y que de julio a agosto será el momento perfecto para comprar en los próximos tres años, con un límite de caída entre $51,000 y $43,000. CrypNuevo señaló que el rendimiento del mercado del lunes es clave: estabilizarse por encima de $61,000 confirmaría una inversión, mientras que caer por debajo de $57,000 llevaría a una caída continua hasta los $52,000. El mercado actual está en un estado de sobreventa extrema, y el RSI diario muestra divergencia bajista. La tendencia de julio será el momento clave para ver si los alcistas pueden aprovechar el efecto estacional para recuperar la SMA de 200 semanas (alrededor de $62,445).

Puntos clave de hoy:

-

Datos: SUI, EIGEN, FF y otros tokens tendrán grandes desbloqueos, siendo el de SUI de aproximadamente $9.4 millones.

-

SharpLink será incluida en los índices Russell 2000 y 3000, efectivo el 29 de junio.

-

La CNMV de España emite advertencia urgente antes del fin del período de transición de MiCA el 30 de junio.

-

0xPPL dejará de operar el 6 de junio y cerrará completamente el 30 de junio.

-

Seamless Protocol, proyecto del ecosistema Base, anunciará su cierre gradual; la interfaz de usuario se desconectará el 30 de junio.

-

Falcon Finance (FF) desbloqueará aproximadamente 102 millones de tokens el 29 de junio, valorados en unos $6.9 millones.

-

Collector Crypt (CARDS) desbloqueará aproximadamente 28.84 millones de tokens el 30 de junio, valorados en unos $6.7 millones.

-

Ranking de volumen de operaciones de 24 horas de Upbit: SLX, BTC, XRP, POWER, HUNT.

-

ETF de Bitcoin al contado: Salidas netas de $1.79 mil millones la semana pasada, la tercera salida neta semanal más alta de la historia.

-

ETF de Ethereum al contado: Salidas netas de $273 millones la semana pasada, séptima semana consecutiva de salidas netas.

-

ETF al contado HYPE: Entradas netas de $111 millones la semana pasada.

-

ETF al contado XRP: Entradas netas de $22.99 millones la semana pasada.

Mayores ganancias hoy entre las 100 principales criptomonedas por capitalización: VELVET subió 8.4%, JTO 6.8%, 9BIT 3.9%, NIGHT 3.5%, FET 3.3%.

Mercados de Asia-Pacífico

La bolsa de Corea del Sur abrió sufriendo la implacable presión de los gigantes de la memoria. Debido a la escasez de capacidad de memoria impulsada por la IA global, Aletheia Capital aumentó significativamente sus expectativas de precios de DRAM, pero el apalancamiento absoluto en el mercado ya está en máximos históricos de 2x-5x. SK Hynix y Samsung Electronics cayeron casi un 5% al abrir debido a la presión de liquidación, arrastrando al índice KOSPI a una caída intradía de más del 3%.

En el momento clave, el gobierno surcoreano y el presidente Lee Jae-myung lanzaron un estímulo, anunciando el mayor plan de inversión industrial hasta la fecha, designando semiconductores, IA física y centros de datos de IA como los "tres pilares" de la mejora industrial. El presidente Lee anunció una inversión de aproximadamente 800 billones de wones en el suroeste para construir cuatro fábricas de chips, dos a cargo de Samsung y dos de SK Hynix, con el objetivo de duplicar la capacidad de DRAM en cinco años. Además, Corea del Sur planea invertir más de 1000 billones de wones en centros de datos de IA antes de 2035, y 81 billones de wones en un clúster de empaquetado avanzado en la región de Chungcheong.

Impulsados por estas noticias, el índice KOSPI, Samsung y SK Hynix se recuperaron.

El mercado japonés recibió apoyo por la recuperación del consumo. Las ventas minoristas de mayo crecieron un 5.3% interanual y un 1.9% mensual, tercer mes consecutivo de crecimiento, y el crecimiento salarial comenzó a superar a la inflación. Aunque el Nikkei 225 finalmente cayó un 0.15%, la lógica de recuperación del consumo sigue siendo sólida.

El mercado chino entró en una fase de reequilibrio de estilos. El Shanghai Composite subió un 1.16%, el STAR Composite Index subió un 3.12%, el Shenzhen Component subió un 0.19%, y el ChiNext subió un 0.54%.

Las farmacéuticas innovadoras fueron las grandes ganadoras. El sector CRO se disparó un 7%, con más de 20 acciones subiendo el límite diario; BeiGene subió más del 10%, Bailiheng un 12%, WuXi AppTec un 6%, Hengrui Pharmaceuticals un 8%. La Administración Nacional de Seguro Médico publicó una lista preliminar de 557 medicamentos que pasaron la revisión para el catálogo de reembolso, lo que catalizó el movimiento farmacéutico.

Las acciones de consumo se recuperaron simultáneamente. Kweichow Moutai subió más del 3%, Dongpeng Beverage un 10%, Shanghai Bairun subió el límite diario. Las instituciones creen que la estabilidad del precio al por mayor de Feitian Moutai significa que el ajuste de inventario en los canales básicamente ha terminado.

El mercado de Hong Kong se benefició claramente de la mejora del sentimiento tecnológico. El Hang Seng Index subió casi un 2%, el Hang Seng Tech Index se disparó un 3.23%, el Hang Seng Biotechnology Index subió un 7%, Alibaba subió casi un 6%, Meituan y Baidu subieron más del 7%, pero Lenovo Group cayó más del 10%.

A continuación, aspectos a seguir:

-

30 de junio, 09:30: NetEase se convertirá oficialmente en cotización primaria dual en la Bolsa de Hong Kong, lo que tendrá un impacto profundo en la estructura de capital y el sistema de valoración del sector tecnológico de Hong Kong.

-

30 de junio: Se celebra la Conferencia Anual de Desarrollo del Ecosistema de la Industria de Computación Inteligente de China 2026, centrándose en la construcción de fábricas de tokens de nivel GW. La dirección de la siguiente fase de especulación sobre hardware de IA de vanguardia, como sustratos de vidrio y CPO, recibirá orientación final en la conferencia.