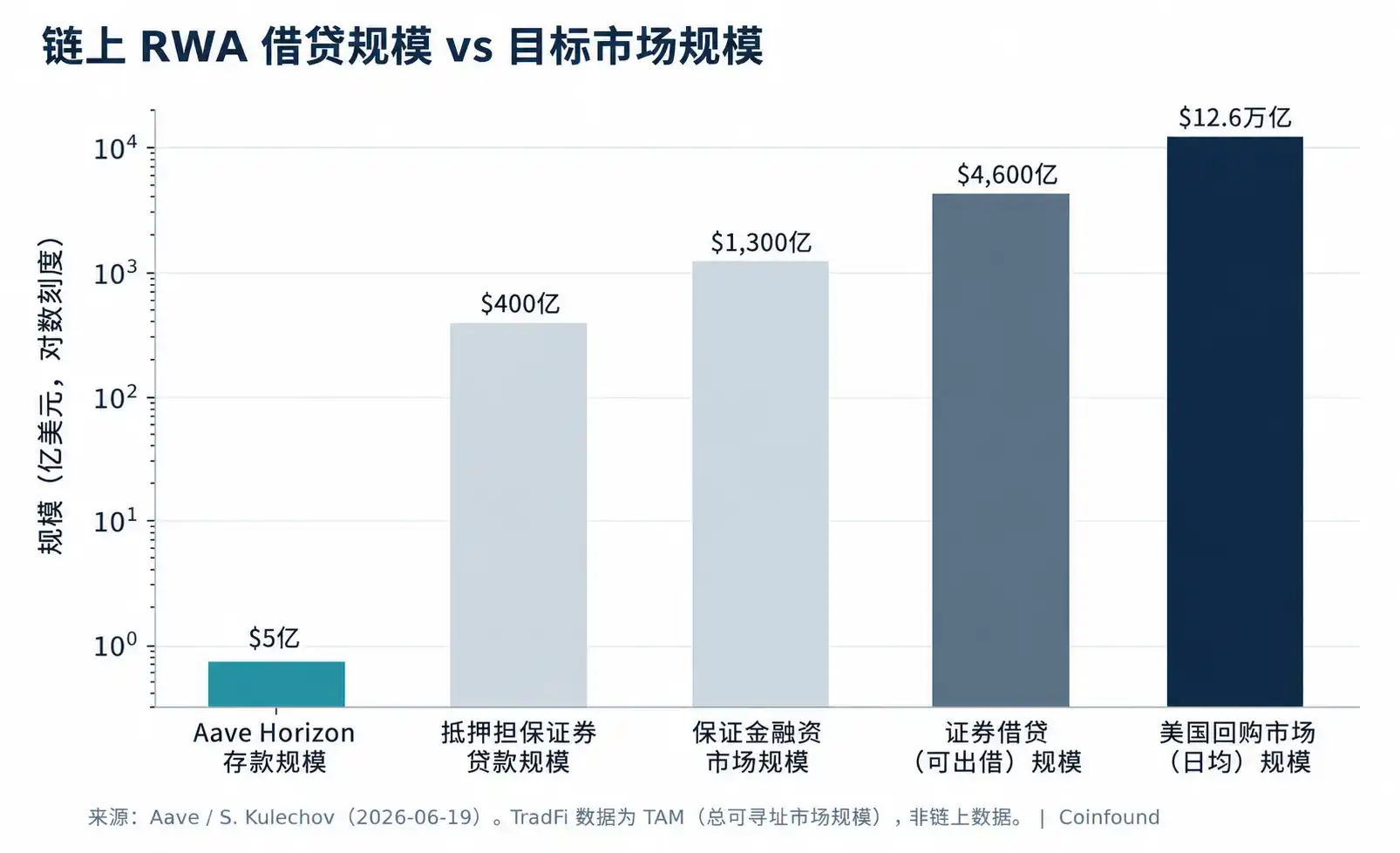

El 19 de junio, el fundador de Aave, Kulechov, posicionó la futura Aave V4 como la alternativa en cadena a la financiación de valores de Wall Street, apuntando a los mercados estadounidenses de aproximadamente 12,6 billones de dólares diarios en repo, 4,6 billones en valores prestables para préstamos de valores y financiación con margen. Propone tres tipos de productos: préstamos con garantía de valores, repo (liquidación atómica) y préstamo de valores. Su mercado de préstamos RWA institucional Horizon, desde su lanzamiento en agosto de 2025, ha acumulado alrededor de 440 a 550 millones de dólares en depósitos, con el objetivo de superar los 1000 millones en 2026. Esto actualiza la narrativa de "RWA como garantía" de un producto a la de "infraestructura de financiación de valores en cadena".

Siguiendo el marco de tres capas, la naturaleza de esto está en la tercera capa: la composibilidad. V4 no cambia el crédito de ningún activo subyacente, ni crea directamente descalces de liquidez; lo que hace es conectar cualquier problema de las dos primeras capas con el apalancamiento y las liquidaciones en cadena. En otras palabras, convierte la capa de composibilidad que siempre hemos enfatizado, de un punto de riesgo, en la columna vertebral del sistema.

Aave está cualificado para hacer esto. A finales de 2025, ocupaba aproximadamente el 61,5% de la cuota de mercado de préstamos activos y más de la mitad del TVL de todo el sector de préstamos. Su ingeniería también es más prudente que la DeFi típica: Horizon utiliza el oráculo NAV de Chainlink para la valoración a valor neto, LlamaRisk y Chaos Labs para los parámetros de riesgo, los aTokens no son transferibles y los contratos no son custodiados. Todo esto debe reconocerse, no descartarse en conjunto.

Pero hay una elección de diseño que merece un análisis detallado. La arquitectura de V4 "Hub de liquidez centralizado + múltiples Spokes", y el pool de liquidez compartido de Horizon, tienen la misma orientación: priorizar la eficiencia del capital. El pool compartido permite que nuevos activos accedan a profundidad y tasas más estables al ser listados, esto es una ventaja; el costo es que el riesgo ya no está aislado: si un tipo de garantía tiene problemas durante un período de estrés, utiliza el mismo pool de stablecoins que todas las demás garantías. El pool compartido, al mejorar la eficiencia, amplía la superficie de riesgo de la capa de composibilidad desde un solo activo a todo el mercado. Esta es la otra cara ignorada en la narrativa del TAM billonario.

Este riesgo no es hipotético. En abril de 2026, un ataque a un puente cross-chain de un tercero resultó en el depósito de aproximadamente 116.500 rsETH sin respaldo como garantía en Aave, generando deuda incobrable. Este es precisamente el patrón "problema de integridad de la garantía → deuda incobrable", y es independiente de si el activo subyacente incumple o no.

En cuanto a magnitud, Horizon tiene actualmente unos 500 millones de dólares, con el objetivo de 1000 millones, lo que es solo el comienzo en relación con el mercado de repo de 12,6 billones al que apunta (ver gráfico); y precisamente por eso, este mecanismo que unifica el apalancamiento de varios RWA aún no ha sido probado en ninguna verdadera presión crediticia o de liquidez. Sumado a nuestro cálculo del desplazamiento del valor neto del 5% al 10% bajo estrés para tokens tipo CLO de la edición anterior, las posiciones apalancadas cíclicamente podrían ser liquidadas antes del reajuste del NAV. Tendemos a creer que la primera pérdida incobrable o liquidación forzosa a escala para garantías RWA será desencadenada por la desalineación entre el precio/valor neto del token de garantía durante el estrés, no por un incumplimiento del activo subyacente. Se manifestaría como una liquidación o reparto de pérdidas en un mercado de préstamos RWA institucional, sin que el crédito subyacente haya incumplido.

Las implicaciones son diferentes para cada parte: Las instituciones que aportan garantías a estos mercados deben establecer descuentos basados en la brecha "valor neto vs. precio en cadena" durante el estrés, no solo en el crédito. Los prestamistas que suministran stablecoins deben entender que están expuestos a un pool compartido, a cada tipo de garantía en él, no solo al tipo que prefieran. Para los proveedores de servicios de riesgo y el protocolo, la elección entre pools aislados y compartidos es la elección entre aislamiento de riesgo y eficiencia del capital. En nuestro marco de tres capas, este artículo, junto con la edición sobre stablecoins (el activo prestado) y la anterior sobre CLO (el activo garantizado), apunta a la misma línea central: el mercado aún se enfoca principalmente en la capa de crédito, mientras que la tokenización crea repetidamente nuevos riesgos en las dos últimas capas. Valorar de forma independiente los riesgos de liquidez y composibilidad de los tokens de garantía es precisamente la posición de Coinfound.

Gráfico: Los préstamos RWA en cadena siguen siendo minúsculos comparados con el mercado tradicional de financiación de valores al que apuntan (Fuente: Aave / Kulechov, junio 2026)

Descargo de responsabilidad: Este artículo es solo para fines informativos y no constituye ningún tipo de asesoramiento de inversión; los datos pueden tener retrasos o errores, consulte siempre la información oficial.