Hasta el 1 de julio de 2026, según la base de datos de unicornios de IT桔子, China cuenta con 517 empresas unicornio en la lista, con una valoración total aproximada de 2,39 billones de dólares. En cuanto a la estructura de valoración, presenta una distribución típica piramidal: el 57,3% se concentra en el rango de 10 a 20 mil millones de dólares, el 30,8% en el de 20 a 50 mil millones, 62 empresas (12,0%) superan los 50 mil millones, de las cuales solo 5 son superunicornios de más de 500 mil millones de dólares: ByteDance (600 mil millones), Ant Group (877 mil millones), SHEIN (660 mil millones), DeepSeek (615 mil millones) y Xiaohongshu (500 mil millones). Estas 5 empresas líderes contribuyen con aproximadamente el 36% de la valoración total.

Geográficamente, hay una alta concentración: Beijing con 142, Shanghai con 98 y Shenzhen con 61, sumando estas tres ciudades el 58,2%. Hangzhou, gracias a empresas como DeepSeek, con 28 empresas contribuye con 239,4 mil millones de dólares en valoración, ocupando el cuarto lugar a nivel de ciudades. En cuanto a la distribución por sectores, la fabricación avanzada lidera con 151 empresas (29,2%), seguida de la inteligencia artificial con 71 (13,7%) y la salud médica con 53 (10,3%). La robótica, con 44 empresas, ya supera al comercio electrónico minorista (34) ascendiendo al quinto puesto, lo que refleja la tendencia de la industria a migrar del consumo por Internet hacia la tecnología dura.

Observando el ritmo de incorporación a la lista, el período 2021-2022 fue el pico máximo de creación de unicornios (89 y 94 empresas respectivamente), tras lo cual hubo un enfriamiento evidente. Sin embargo, en el primer semestre de 2026 se produjo un fuerte repunte con 67 empresas, alcanzando un récord histórico semestral en los últimos cinco años, impulsando un nuevo ciclo de crecimiento con la IA y la inteligencia encarnada como motores.

Este informe se centra en las 67 nuevas empresas unicornio que se incorporaron a la lista en el primer semestre de 2026, analizándolas desde las dimensiones de comparación histórica, distribución por sectores, panorama urbano, estructura de valoración y tiempo desde su fundación, con el objetivo de presentar una visión completa y la lógica interna de este estallido de unicornios.

I. Panorama general de los nuevos unicornios en el primer semestre de 2026

En el primer semestre de 2026, China sumó 67 nuevas empresas unicornio, con una valoración total de 182,9 mil millones de dólares, un promedio de 27,3 mil millones y una mediana de 14,09 mil millones. La de mayor valoración es DeepSeek (aproximadamente 615 mil millones de dólares).

En términos de volumen total, la aparición de 67 nuevos unicornios en medio año significa que, en promedio, surge un nuevo unicornio cada menos de 3 días. La valoración media de los nuevos unicornios (27,3 mil millones) es aproximadamente la mitad de la media de todos los unicornios en la lista (46,31 mil millones), y la mediana (14,09 mil millones) es ligeramente inferior a la mediana de toda la lista (16,92 mil millones). Esto indica que este grupo de nuevos unicornios se encuentra en una etapa temprana de crecimiento en su conjunto, pero las empresas líderes tienen una valoración extremadamente alta, elevando el promedio.

II. Comparación histórica: Se abre un nuevo ciclo de crecimiento

Dividiendo el período desde 2014 hasta el primer semestre de 2026 en semestres y contabilizando el número de nuevos unicornios incorporados en cada ciclo, se puede observar claramente la característica cíclica del crecimiento de los unicornios en China.

Según datos de IT桔子, al analizar la velocidad de crecimiento de los unicornios en la última década por semestres, el segundo semestre de 2021, con 76 nuevas incorporaciones, se convirtió en el pico histórico. Justo después, este primer semestre de 2026, con 67 nuevas incorporaciones, muestra que el ritmo de valoración de las startups chinas recupera el esplendor de hace cinco años.

Repasando todo el ciclo, 2021-2022 fue el período pico de creación de unicornios, con más de 50 empresas en cuatro semestres consecutivos, alcanzando 76 en el segundo semestre de 2021, 58 en el segundo de 2022 y 56 en el primero de 2022.

2023-2024 fue un período de ajuste, con una notable disminución en el número de nuevas incorporaciones. Hasta el fuerte repunte en el primer semestre de 2026.

Las fuerzas impulsoras de los dos picos son completamente diferentes.

El pico de 2021-2022 se centró principalmente en energía nueva, biofarmacia e Internet de consumo, con una distribución de sectores relativamente dispersa.

Mientras que la explosión del primer semestre de 2026 está altamente concentrada en IA y robótica: 19 en robótica y 17 en IA, sumando ambas más del 53% del total.

Esta característica refleja el papel decisivo del ciclo tecnológico en la aparición de unicornios: la ronda anterior fue impulsada por el Internet móvil y la cadena industrial de vehículos de energía nueva, mientras que esta ronda es impulsada por los modelos grandes y la inteligencia encarnada.

III. Distribución por sectores: Doble motor impulsado por robótica e IA

Los 67 nuevos unicornios del primer semestre de 2026 cubren 10 sectores primarios. Entre ellos, robótica (19) e inteligencia artificial (17) suman 36, representando más de la mitad y constituyendo el doble motor absoluto.

El sector de robótica lidera con 19 empresas, abarcando múltiples eslabones como robots humanoides, componentes clave como manos hábiles, plataformas de software de inteligencia encarnada y servicios de alquiler de robots, ampliándose sistémicamente la cadena industrial. Entre ellos, 8 se orientan a robots humanoides, incluyendo Autovariable Robotics (30,77 mil millones), ZhiPingFang (30,77 mil millones), Qianxun Intelligence (27,69 mil millones), etc., todas con valoraciones superiores a 12 mil millones de dólares.

Vale la pena destacar la aparición de empresas "escindidas" en este sector: AGILINK de Punto Crítico proviene del departamento de manos hábiles de Zhiyuan Robotics, y Digua Robotics del equipo AIoT de Horizon. El efecto de desbordamiento tecnológico desde las grandes empresas es evidente.

El sector de inteligencia artificial tiene 17 empresas, pero su estructura de valoración está altamente polarizada. DeepSeek, con 615,38 mil millones, contribuye con aproximadamente el 59% de la valoración del sector. Excluyendo a DeepSeek, las otras 16 suman 432 mil millones, con un promedio de unos 27 mil millones. El sector de IA cubre múltiples direcciones como modelos grandes, generación de video multimodal, chips y potencia de cálculo de IA, descubrimiento de fármacos con IA, etc. Entre ellas, Keling AI (180 mil millones), con capacidad de generación de video, se convierte en la empresa de mayor valoración del sector después de DeepSeek. La dirección de chips y potencia de cálculo de IA tiene 4 empresas (Sunrise, Yixing Intelligence, Jiliu Technology, Wu Wen Xin Qiong), lo que refleja el continuo calentamiento de las inversiones en infraestructura de IA.

El sector de semiconductores tiene 8 empresas, cubriendo múltiples subdirecciones como chips para automóviles, chips de comunicaciones, chips de IA, chips para conducción autónoma, empaquetado avanzado y equipos de semiconductores. Entre ellas, empresas de chips para conducción autónoma como Shenji Technology (escindida del negocio de chips de NIO) y Xinxin Hangtu destacan, con una lógica clara de sustitución de importaciones. El sector de tecnología de vanguardia tiene 7 empresas, con 4 dedicadas exclusivamente a computación cuántica (Origin Quantum, SpinQ, TuringQ, Boson Quantum), lo que muestra que este campo en China ha entrado en una fase de aceleración de industrialización.

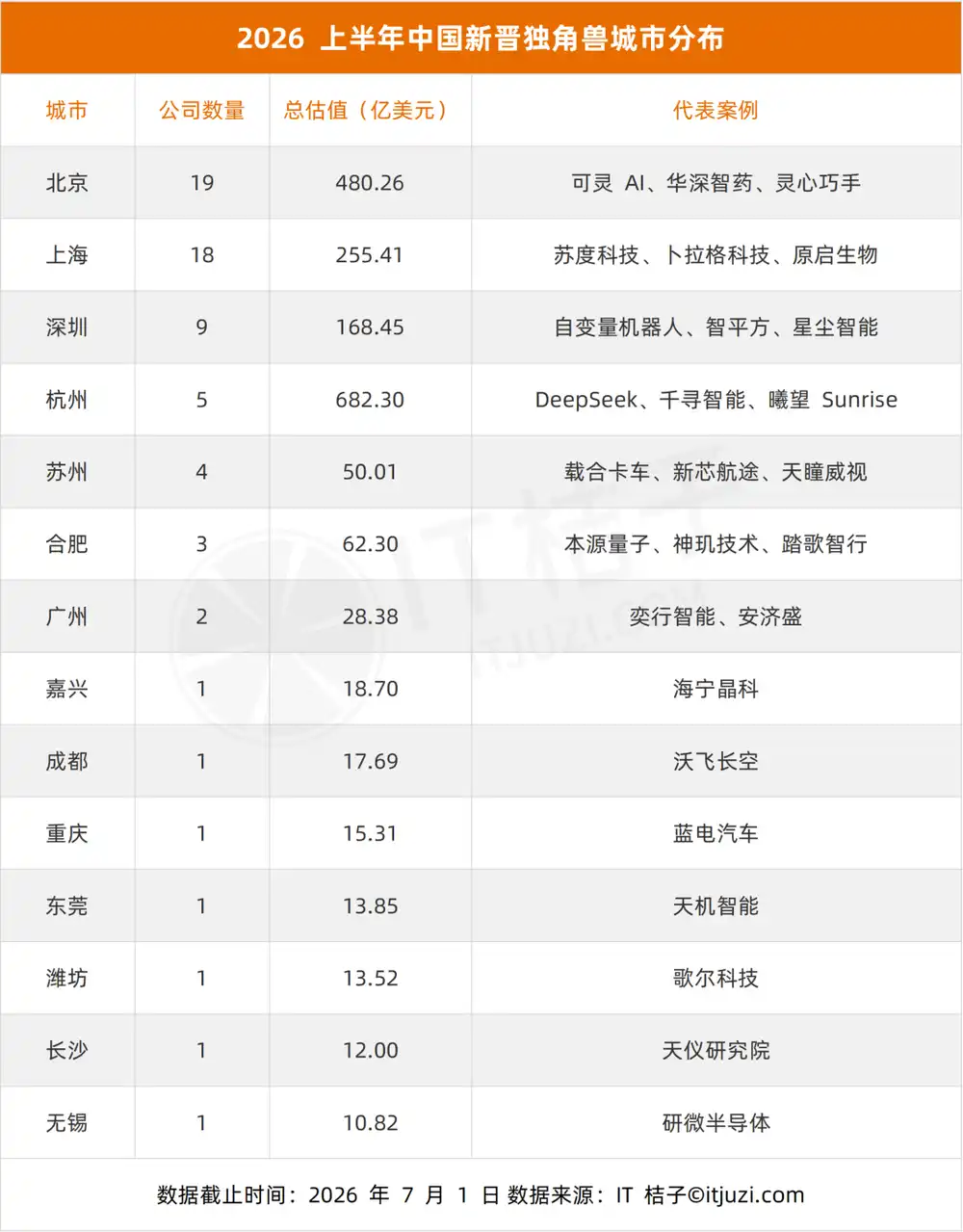

IV. Distribución urbana: Concentración en cuatro ciudades: Beijing, Shanghai, Shenzhen, Hangzhou

Los 67 nuevos unicornios se distribuyen en 14 ciudades, con Beijing (19), Shanghai (18), Shenzhen (9) y Hangzhou (5) sumando 51, representando el 76,1%.

Beijing ocupa el primer lugar con 19, seguida de cerca por Shanghai con 18, con solo 1 empresa de diferencia. En términos de valoración, Beijing con 48 mil millones supera ampliamente los 25,5 mil millones de Shanghai, principalmente impulsado por empresas de alta valoración como Keling AI (18 mil millones) y Huashen Zhiyao (4 mil millones). Hangzhou, aunque solo tiene 5 empresas, gracias a la valoración de DeepSeek de 61,5 mil millones, alcanza una valoración total de 68,2 mil millones, superando con creces a Shanghai y Beijing, y representando el 37,3% de la valoración por ciudad.

Las características sectoriales de cada ciudad son marcadas.

Entre los 9 nuevos unicornios de Shenzhen, 6 son de robótica, siendo la ciudad con mayor densidad de emprendimiento en robots humanoides del país.

Las 3 empresas de Hefei son todas de tecnología dura (computación cuántica, chips para conducción autónoma, conducción autónoma en minas), reflejando su posicionamiento como "ciudad de innovación científica".

Entre las 4 empresas de Suzhou, 3 están relacionadas con vehículos inteligentes, formando un clúster industrial de vehículos conectados inteligentes.

La ventaja de Beijing se concentra en IA y software de inteligencia encarnada; empresas de IA como Keling AI, Zhiyan Hiusheng y Huashen Zhiyao refuerzan aún más esta característica, mientras que Shanghai mantiene un equilibrio relativo en las direcciones de IA, semiconductores y biofarmacia.

V. Escala de valoración: Estructura piramidal, escasez de superunicornios

La valoración de los 67 nuevos unicornios presenta una estructura piramidal típica, altamente concentrada en el intervalo de 10 a 50 mil millones de dólares, con solo 2 superunicornios de más de 100 mil millones.

El 77,6% de los nuevos unicornios tienen una valoración entre 10 y 20 mil millones de dólares, lo que indica que la mayoría se encuentra aún en una etapa temprana de crecimiento, acabando de cruzar el umbral de los 10 mil millones. Hay 13 empresas en el intervalo de 20 a 50 mil millones, representando a un grupo de compañías ya validadas por el mercado y con un cierto volumen, como Huashen Zhiyao (4 mil millones), Origin Quantum (3,538 mil millones), Autovariable Robotics (3,077 mil millones), etc.

Existe un vacío en el intervalo de 50 a 100 mil millones, sin empresas en ese rango, lo que refleja un salto significativo en la valoración entre "unicornio" y "superunicornio". Hay 2 empresas de nivel de cientos de miles de millones: DeepSeek (61,538 mil millones) y Keling AI (18 mil millones), siendo la valoración de DeepSeek más de 3 veces superior a la de Keling AI. Esta polarización extrema indica que, en el sector de modelos grandes, el liderazgo tecnológico y las expectativas del mercado pueden traducirse rápidamente en primas de valoración extremadamente altas.

En comparación con todas las empresas en la lista, entre las 517 unicornios, 62 (12%) superan los 50 mil millones, y solo 5 superan los 500 mil millones. Entre las 67 nuevas del primer semestre de 2026, 1 entra en el club de los 500+ mil millones (DeepSeek), una probabilidad ya rara entre los nuevos unicornios.

VI. Tiempo desde la fundación: Polarización rápida-lenta

Al analizar el año de fundación y el tiempo transcurrido desde la fundación hasta la incorporación a la lista de los 67 nuevos unicornios, se puede observar una clara característica de polarización "rápida-lenta".

El año con más empresas fundadas es 2023 (14), seguido por 2022 (10) y 2021 (8). Las empresas fundadas en los últimos tres años suman 32, casi la mitad. Esto coincide altamente con el momento de la explosión de los modelos grandes de IA y la inteligencia encarnada: ChatGPT despegó en 2023, y muchas empresas se fundaron ese año, convirtiéndose en unicornios 2 o 3 años después.

El tiempo promedio es de 4,7 años, con una mediana de 3,7 años. El 34,3% se incorporó en menos de 3 años, y el 67,2% en menos de 5 años. Más de la mitad de los nuevos unicornios completan su transformación en menos de 5 años.

Los unicornios rápidos (menos de 3 años) se concentran en los sectores de IA y robótica, y suelen ser escisiones de grandes empresas o emprendimientos de fundadores destacados.

Brage Technology fue fundada por Lin Junyan, exresponsable del modelo grande Qianwen de Alibaba, e ingresó a la lista solo 1 mes después de su fundación.

AGILINK de Punto Crítico proviene de la escisión del departamento de manos hábiles de Zhiyuan Robotics.

Sunrise proviene de la escisión del departamento de chips grandes de SenseTime.

Zhiyan Hiusheng fue fundada por Dai Jifeng, profesor asociado del Departamento de Ingeniería Electrónica de la Universidad de Tsinghua, y alcanzó el estatus de unicornio aproximadamente 5 meses después de su fundación.

Estas empresas cuentan con acumulación tecnológica y recursos propios, obteniendo financiación elevada en poco tiempo.

Los unicornios lentos (más de 8 años) se concentran en sectores de tecnología dura.

Goertek tiene 14 años, Yingchuang Huizhi 12, Jiatelan 12, Tianji Intelligence 11, Yuanqi Biotech 11: sectores como semiconductores, biofarmacia y fabricación avanzada tienen altas barreras tecnológicas, largos ciclos de I+D y validación, requiriendo inversión a largo plazo para alcanzar el umbral de valoración de unicornio.

Esto constituye dos trayectorias de unicornio completamente diferentes: IA y robótica se aceleran gracias a la tendencia y la prima del equipo, mientras que la tecnología dura se forja lentamente con la acumulación de tiempo.

VII. Tendencias y perspectivas

La aparición concentrada de 67 nuevos unicornios en el primer semestre de 2026 marca la entrada del crecimiento de los unicornios chinos en un nuevo ciclo. En comparación con el ciclo anterior (2021-2022), este ciclo presenta varias diferencias significativas:

• El motor impulsor pasó de ser diverso y disperso a altamente concentrado. El pico anterior fue impulsado conjuntamente por múltiples sectores como energía nueva, biofarmacia e Internet de consumo, mientras que este ciclo depende en gran medida de IA y robótica, que juntos representan más del 53%. Este grado de concentración significa que el juicio del capital sobre las tendencias tecnológicas es altamente uniforme, pero también implica riesgos de saturación del sector y burbujas de valoración.

• La velocidad de aparición de unicornios se aceleró significativamente. El 34,3% ingresó en menos de 3 años, muchos siendo escisiones de grandes empresas o emprendimientos directos de fundadores destacados. Este modelo de "nacimiento como unicornio", aunque refleja la eficiencia de conversión de la acumulación tecnológica, también significa que la valoración de algunas empresas se basa más en la prima del equipo y las expectativas del mercado que en la validación comercial real.

• La proporción de tecnología dura aumentó, pero la polarización se intensificó. Sectores como semiconductores, computación cuántica y fusión nuclear tienen nuevos unicornios, pero las empresas en estos campos generalmente tienen más tiempo de fundación (más de 8 años), con trayectorias de crecimiento de valoración completamente diferentes a las de IA. Es probable que persista este panorama de dos velocidades coexistentes.

• El efecto de concentración urbana se reforzó aún más. Las cuatro ciudades Beijing, Shanghai, Shenzhen y Hangzhou representan el 76,1%, en comparación con el 58,2% de toda la lista. El emprendimiento en nuevos sectores depende en gran medida de la densidad de talento y el apoyo de la cadena industrial, tendencia que podría acelerar la marginación de ciudades no principales.

Mirando hacia el segundo semestre, IA y robótica seguirán siendo las principales fuentes de unicornios.

A medida que la inteligencia encarnada pasa del laboratorio a la producción en masa, es probable que más empresas de robótica y componentes clave crucen el umbral de los 10 mil millones de dólares. La lógica de sustitución de importaciones en semiconductores y computación cuántica sigue vigente, pero su ritmo podría verse afectado por las expectativas políticas y el entorno de financiación.

Es necesario prestar atención a si los "unicornios relámpago" que surgen rápidamente podrán cumplir las expectativas comerciales en 1 o 2 años, y si la saturación del sector provocará ajustes en las valoraciones.

En general, la explosión de unicornios del primer semestre de 2026 es un microcosmos de la migración de la innovación tecnológica china desde el consumo por Internet hacia la tecnología dura. La aparición de 67 nuevos unicornios no solo batió récords históricos, sino que también refleja que los modelos grandes de IA y la inteligencia encarnada se están transformando de conceptos tecnológicos en realidades industriales, a una velocidad que supera con creces cualquier ciclo tecnológico anterior.

Anexo: Lista completa de los nuevos unicornios chinos en el primer semestre de 2026

Este artículo proviene del WeChat Official Account: IT桔子 , autor: Judy, título original: «China suma 67 nuevos unicornios en medio año, con IA y robótica representando más de la mitad | Informe interpretativo»