作者:Frank,PANews

原文标题:美联储宣布QT结束,加密迎来“发令枪”还是需要再熬一冬?

美国时间12月1日,美联储宣布正式结束量化紧缩(QT)政策。同日,加密市场迎来集体大反弹,BTC上涨约8%,重返93000美元之上,ETH则大涨近10%,重新站上3000美元关口。其他的山寨币也迎来一波狂欢式上涨,SUI上涨20%,SOL上涨13%。

一时间,市场从死寂转为狂欢,伴随着QT结束,市场在期待,新一轮的流动性狂潮来临。

不过,也有不同的声音出现,有人认为,这次急涨只是熊市中的一次回光返照,而非新趋势的开端。那么,在历史的过往,QT结束是否真的能够给市场带来不一样的新动力?PANews尝试以刻舟求剑的方式,复盘历史上QT结束后加密市场的变化。

2019年从QT结束到至暗时刻

上一次QT结束发生在2019年8月1日,距今已经过去了6年多的时间。让我们把时钟拨回那个时间。

2019年夏天,加密市场刚刚结束了一轮小牛市的高潮。在经历过2018年底暴跌的洗礼之后,BTC一路上涨,最高涨到13970美元。虽然与此前的19000美元高点仍有距离,市场认为整个加密行业正在走向新一轮牛市,并将突破新的高点。

7月31日,美联储在联邦公开市场委员会(FOMC)会议上宣布,将于2019年8月1日正式结束量化紧缩(QT)计划。此时,比特币刚刚经历了一轮接近30%的大幅回调,回落至9400美元左右。在美联储宣布停止QT后,7月31日当天最大上涨了6%,并在随后几天的时间内再次回到了12000美元的关口。

然而,这种上涨的态势没能维持太久。9月26日,加密市场迎来又一个暴跌时刻,价格最低挫至7800美元。并在随后的10月份虽然出现了10.24中国区块链政策利好的刺激,迎来了短暂的上涨。但随后又陷入到熊市的震荡和恐慌当中。直到2020年疫情爆发,也就是美联储量化宽松(QE)的前夜,出现了史无前例的3.12暴跌。

同期,美股纳斯达克指数在2019年8月到2020年2月一路长虹,不断创造新的高点。并在2020年2月创下当时9838点的历史新高。在2020年2月到3月期间与加密市场都进入崩盘状态。

到此,这是上一轮QT结束后到美联储开始QE的加密市场的老剧本。在这个历史周期当中,比特币及加密市场似乎在QT结束后也曾短暂的受到了利好刺激,但在未开始QE之前,仍然很快撤回至下行轨道上。

当然,历史的每一刻都是独一无二的。

那个夏天,Facebook发布Libra计划、Bakkt上线实物交割的比特币期货等等新闻都极大的振奋了市场。而PlusToken传销骗局在2019年6月崩盘,大量的抛售也让整个加密市场承压。

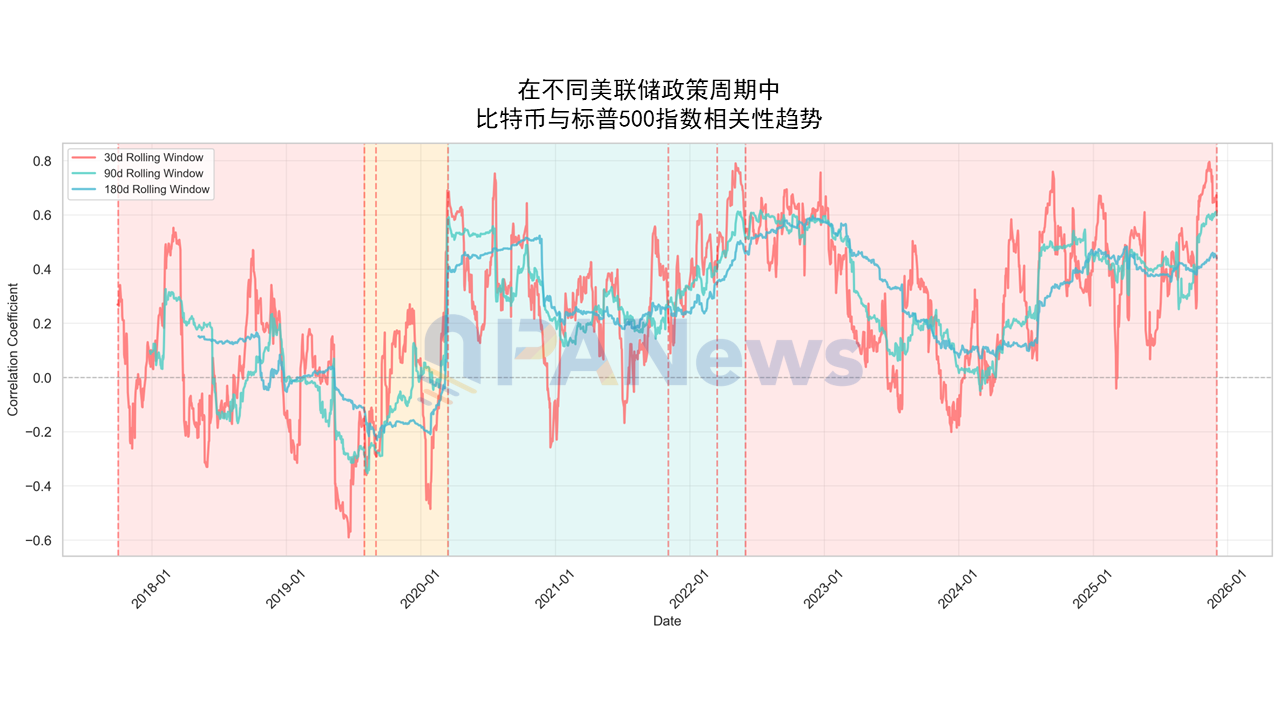

2017年至今比特币与标普500关联性对比

现状:体量翻十倍,走势更稳健

那么今天与往日有多少不同?

2025年的12月,比特币经历了10月份刚刚创造的历史新高点126199美元,同样迎来了近2个月的大幅回调,最大回调幅度超过36%。虽然K线的细节与价格与往日大不相同,但在周期的阶段上与2019年似乎有着类同之势。都是经历了一轮牛市后的大震荡阶段。这个阶段,一方面看起来是牛走熊来的开端,另一个角度则也可以看做牛市歇脚的中场休息。

在基本面的视角来看,今天的加密市场已经被传统金融市场认可。人们不会因为某个大公司进军或者布局而兴奋,上市公司采用加密财库策略和加密货币ETF也变得习以为常。加密市场的整体市场规模相较2019年时上涨了10倍左右。加密的市场主力从散户主导已经完全转为机构主导。

2017~2019与2023~2025比特币走势对比

在行情走势上,存在着结果相似但过程大相径庭的区别。为了更清晰的看到这两次QT结束时的历史走势,PANew将2019年QT结束前2年的行情与2025年QT结束前的2年行情走势放到一个图中进行对比。当把价格的起点都归一化为100后,我们能够发现一个有趣的现象,即这两轮QT结束前的涨幅相当接近,2019年时为142%,如今为131%,也就是这两轮周期都上涨了约2.4倍。

然而,这个走势的过程却有着巨大的差别,能够明显看到近两年的周期当中,比特币的走势变得更加稳健,不再像上一轮周期那样暴涨暴跌。

另一个关键的要素是,当下的加密市场与美股的关联性也变得更强,目前的关联性几乎都维持在0.4~0.6之间,属于强关联。而2019年的BTC与标普500指数的关联性进本在-0.4到0.2之间(意味着两者没有太大关联性甚至是负关联)。

虽然大方向是同涨同跌,但在存量博弈下,资金优先选择了确定性更高的美股科技股,而非加密货币。以12月2日美联储宣布QT结束的消息为例,在这个消息之前美股纳指虽然也经历了一轮回调,但已经开启了复苏的走势。并且已经回到了接近前高24019点的水平线上。反观,比特币的走势则弱势的多,不仅在回调中跌幅更大,在消息出来前的反弹也显得更弱。当然,这其中也有加密货币作为风险资产高波动的原因,但从整体来看,加密市场似乎更像是美股市场中的一支科技概念股。

QT并非发令枪,QE才是真正的救赎

比特币跟随美股,而其他山寨币跟随比特币。这也使得接下来加密市场的走势则更加依赖宏观市场的变化。既然是“跟随者”,那么仅靠QT结束这种“止血”式的政策或许还不足以支撑独立行情,市场真正渴望的,是真正的“输血”——量化宽松(QE)。

从上一次QT后的走势结果来看,在QT后到QE开始前,加密市场虽然也因QT预期短暂回升。但总体上仍是震荡下跌的过程。直到2020年3月15日之后,美联储宣布“无限量QE”后才跟随美股市场开始上涨。

当前的时间节点下,虽然QT结束,但美联储还未正式进入到量化宽松阶段。不过,主流金融机构对美国经济和美联储政策的预期普遍趋于温和宽松,认为美联储将继续降息,甚至可能重启量化宽松。

高盛和美国银行在内的多家机构预计美联储将在2026年继续降息,部分预测在2026年有两次降息。德意志银行等机构预测美联储可能最早在2026年第一季度重启QE。不过,这种预期也有被提前消化的风险,高盛在11月发布的2026年全球市场展望当中提出,“2026年全球市场基线展望偏温和,美联储宽松、财政政策改善及关税冲击消退将支撑增长,但市场已消化预期,需警惕不及预期风险”。

另外,虽然市场有量化宽松的预期,但加密货币已经不再是市场的最大的热点,AI市场的崛起正在压榨加密市场的关注度和预期。不少比特币矿企在此背景下已经逐渐转向AI算力网络。11月,按算力排名前十的加密矿企中,有七家报告称其人工智能或高性能计算项目已产生收入,其余三家则计划跟进。

总结来说,无论是从历史的经验还是结合当前的现实情况。当下的QT结束似乎都不是吹响新一轮牛市的号角。而真正的输血开始,更重要的节点似乎是量化宽松的开始。

此外,即便是量化宽松开启后,加密市场的体量比2019年已经大了十倍,且走势趋向平稳,是否还能开启过去动辄十倍的增长要画上一个问号。并且,我们不得不承认,区块链或加密货币已经不是市场舞台上最耀眼的那个主角,AI才是当前的红人。

这一切的变化给加密市场的未来蒙上了一层重重的迷雾。过分的乐观和悲观,都不合时宜。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush