作者:Bruce

原文标题:费用开关,奇门道Uniswap Labs的前景与机会

前言

Uniswap 的创始人凌晨发布了最新的提议,内容是过去 2 年内 7 次失败的费用开关,这里借用 @Michael_Liu93 麦总的内容来解释一下这次提议以及解释回购:

-

烧了 1 亿枚币,占总量 10%,大约 9.5 亿美元(为之前没有烧做弥补);

-

拿 1/6 的手续费做回购燃烧(5/6 去 LP),过去 30 天,2.3 亿美元的手续费收入,年化算的话 27.6 亿美元,1/6 就是每年 4.6 亿美元在市场上回购 uni 并燃烧,按照目前市值,大概每年通缩速度是代币总量的 5% 不到 ;

-

算算 $UNI 的估值倍数,95 亿市值,对应市盈率 21x P/E,市销率 3.5x P/S;

-

对比 hyperliquid,hyperliquid 421 亿 FDV,年收入 12.9 亿,年回购额 11.5 亿,市盈率 37x P/E,市销率 33x P/S;

-

对比 pump,pump 45 亿 FDV,meme 业务的收入波动比较大,过去几个月都在 1-3m 之间波动,假设 1.5-2m 收入每天,年化就是 5.5-7.3 亿美元的收入(100% 回购),对应市盈率和市销率都是 6x-8x 左右。

-

原文在此:https://x.com/Michael_Liu93/status/1988031857653674417

美股上市公司的 PE/PS

????♂️请随我来拆解 @Uniswap 未来的前景如何?

提案是否能通过?

✅ 通过概率极高(80% 以上)

1️⃣核心宫位吉格主导:

值符落坤宫,值符为最高决策机构与最终结果,格局是青龙返首大吉格,为大势所趋、事必成就之象。此格局明确指向提案最终得以通过。

日干与时干均得吉神与奇星,显示社区内部推动力量强劲,提案本身质量与时机得当。

2️⃣反对力量转化:

关键反对角色(投资人)在局中虽有力量,但其所在宫位格局显示其立场已发生软化与转变。天芮与九天同宫,表明其担忧已从「坚决反对」转向「如何在过程中规避风险」,其能量更多用于寻求解决方案而非直接阻挠。

⚠️ 过程中将遭遇的核心问题

尽管通过是大概率事件,但过程绝非一帆风顺,将主要面临以下三大挑战,对应奇门局中的三个宫位:

1️⃣法律与税务风险的最终确认(核心障碍)

局象:兑宫临天芮 + 景门 + 九天,表示中间的过程需要费尽口舌。

对应现实:这正是 @a16z 等投资机构一直以来的核心关切。在投票前后,关于证券定性、DAO 税务责任的法律争论将达到高潮。可能需要附加法律意见书或对提案条款进行微调,以完全打消大型机构的疑虑。这是整个过程中最耗时的环节。

2️⃣LP(流动性提供者)社区的反弹与安抚

局象:震宫临六合 + 休门 + 天任。

对应现实:部分 LP 会因为收益被分走而感到不满,甚至威胁将流动性迁移至竞争对手处。社区治理需要有效地沟通与解释补偿机制(如 PFDA)和分阶段实施的合理性,安抚这部分情绪,维持协议的根基。

3️⃣ 竞争对手的借机发难与舆论干扰

局象:离宫临螣蛇 + 伤门 + 天辅星。

对应现实:竞争对手会抓住「UNI 牺牲 LP」这一点大做文章,在社交媒体上制造负面舆论,试图动摇社区共识,分流用户和流动性。

发展前景如何?

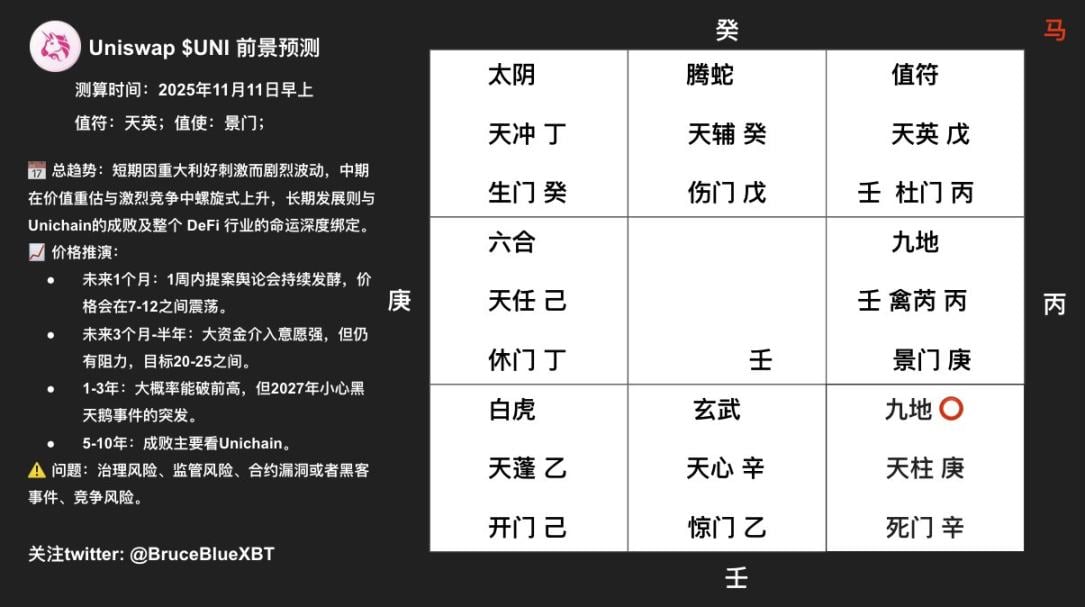

总体趋势可概括为:短期因重大利好刺激而剧烈波动,中期在价值重估与激烈竞争中螺旋式上升,长期发展则与unichain的成败及整个 DeFi 行业的命运深度绑定。其运势并非坦途,而是在突破重重阻碍后,逐步兑现其「DeFi 蓝筹龙头」潜力的过程。

???? 核心趋势演绎

1️⃣短期趋势(未来 3 个月):消息驱动,震荡蓄势

剧烈波动:丙奇落兑宫(景门 + 九天),代表因提案消息引发的突发性暴涨。然而价格冲高后必有回落与震荡。

关键节点:未来 22 天的投票期是核心观察窗口。值使景门在兑宫,$7 – $7.5 是短期生命线,若能守住,则提案通过后有望再次上攻。

市场情绪和投票进展将主导价格,走势以宽幅震荡为主,为下一阶段方向选择积蓄能量。

2️⃣中期趋势(6 个月 -2 年):价值重估,趋势上行

格局打开:甲申庚落坤宫,临值符与天英,此格局预示着一旦提案通过,将吸引主流资金关注,开启一轮价值发现之旅。

6 个月:目标价 $15 – $25,对应市值 $150 – $250 亿,实现基准情景。

1-2 年:若能有效捕获协议收入并稳定通缩,有望挑战历史前高 $44.5,并向 $50 – $75 区间迈进。2026 年(丙午)离宫填实,政策与生态利好可能形成共振。

3️⃣长期趋势(3-10 年):生态为王,天命所归

成功路径:若 @Unichain 能成功构建生态,将协议收入与链上价值捕获相结合, $UNI 将不再仅是交易协议代币,而是升级为 Web3 金融基础设施的核心资产。奇门局中「值符守坤,青龙返首」的格局也支持其长期龙头地位,价格上看 $100 – $200。

平庸路径:若在竞争中未能突破,仅能维持现有市场份额,则 $UNI 会成为一种优质的「DeFi 债券」,其价值由稳定的回购销毁支撑,价格可能在 $30 – $60 区间内波动。

竞争格局:护城河和破局点

护城河: @Uniswap 所在的坤宫值符,代表其拥有最强的品牌、流动性和用户习惯,这是其他竞争对手短期内难以逾越的鸿沟。

破局点:竞争对手在兑宫,天芮 + 九天,其高额代币激励模式(ve(3,3))虽攻势猛烈但不可持续。 @Uniswap 的破局关键在于利用 V4 Hook、 @Unichain 等技术迭代,在不严重损害 LP 收益的前提下,创造新的价值来源,实现「鱼和熊掌兼得」。

核心风险提示

治理风险:最大的不确定性仍在投票。尽管通过概率高,但杜门主阻碍,需防 @a16z 等大户最后一刻提出新的法律担忧。

竞争风险:震宫六合 + 休门,暗示其他协议可能联合起来抢夺流动性。若费用开关导致 LP 大量流失,将动摇根本。

宏观与监管风险:坎宫玄武 + 惊门,需警惕 2026 年后全球监管政策的黑天鹅,以及 Crypto 市场自身牛熊转换的系统性风险。

前景推演:成败在生态整合

???? Uniswap:DeFi 霸主的价值回归与守卫战

核心前景:协议将从「治理工具」彻底蜕变为「生息资产」,完成价值捕获的闭环,但其流动性王座正面临前所未有的挑战。

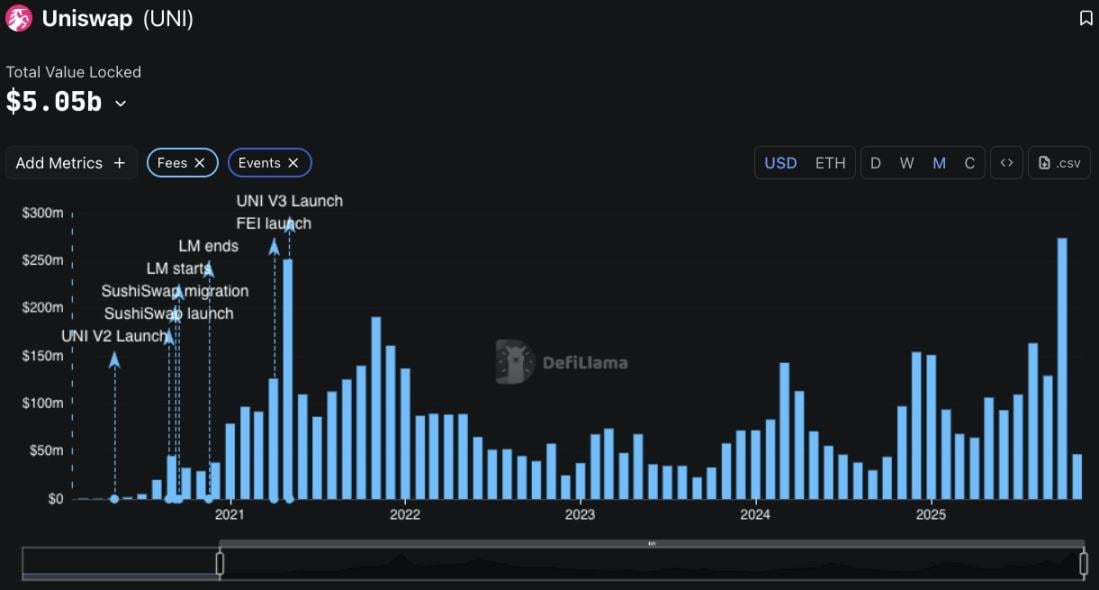

Uniswap 协议收入

1️⃣价值重塑(1-2 年黄金窗口期)

格局定位:坤宫「值符 + 戊丙青龙返首」,此乃王者归来、价值重估之象。费用开关的开启是引爆这一趋势的关键。 $UNI 将摆脱「无价值治理代币」的帽子,成为具有明确现金流和通缩预期的核心资产。

估值目标:基于年化数亿美元的回购销毁,其市盈率(PE)将从当前的 2.2x(费用基础)向传统科技股(20-30x)靠拢。1-2 年内市值重回前高($44.5)是大概率事件,中长期有望挑战 $75-$100 的区间。

2️⃣护城河守卫(核心矛盾)

风险所在:兑宫天芮 + 九天,竞争对手正以极高的资本效率(ve(3,3) 模型)发起猛攻。 @Uniswap 牺牲部分 LP 收益以换取协议收入的战略,是一把双刃剑。

成败关键:在于能否通过 V4 Hook、PFDA 拍卖 等创新,为 LP 创造出足以抵消费用抽成的新收益来源。若能,则护城河加固;若不能,则将陷入流动性流失的负向螺旋。

⛓️ Unichain:险中求胜的生态突围战

核心前景:这是一场高风险的豪赌,成功则打开万亿美元估值空间,失败则可能沦为平庸的「备胎链」。

Unichain 收入情况

1️⃣机遇与野心

格局定位:艮宫「开门 + 白虎 + 天蓬」。开门意味着巨大的市场机遇和新的叙事,天蓬主大胆的投机与扩张,暗示 @Unichain 旨在通过专用链模式,解决主网性能瓶颈和价值捕获难题,构筑新的生态壁垒。

想象空间:若 @Unichain 能将其排序器收益、V4 原生优势与 $UNI 代币经济深度绑定,它将不再仅仅是条链,而是 @Uniswap 整个生态的价值沉降层,其潜力远超单纯的 DEX 协议。

2️⃣风险与挑战

格局凶险:白虎主激烈的竞争和压迫感,表明 @Unichain 将直面 @base @Arbitrum @Optimism 等成熟 L2 生态的碾压。天蓬亦有「过度投机」和「安全漏洞」之嫌。

核心难题:生态冷启动:如何吸引除 @Uniswap 自身以外的顶级应用入驻,形成网络效应,是其生死线。

价值证明:初期仅靠排序器年化 $750 万的收入,能否支撑起巨大的链开发与维护成本,并反哺 $UNI 持有者?

???? 共生关系:一荣俱荣,一损俱损

成功 Scenario(70% 概率): @Uniswap 依靠品牌和流动性稳住基本盘,为 @Unichain 输送初始用户和信誉; @Unichain 则通过更低的交易成本和更灵活的 Hook 应用,反哺 @Uniswap,巩固其领先地位,并开辟新的收入来源。二者形成飞轮, $UNI 成为通往整个生态价值的万能钥匙。

失败 Scenario(30% 概率): @Uniswap 因费用开关导致流动性流失,市场份额被蚕食; @Unichain 因生态匮乏而发展停滞。二者互相拖累, $UNI 的价值回归故事黯然收场。

???? 未来演进的关键观察点

-

2025 年 12 月初:费用开关提案的最终投票结果与市场即时反应。

-

2026 年中:V4 的采用率及在 @Unichain 上的早期部署情况。

-

2027 年: Unichain 的独立 TVL 及原生应用数量,能否形成自有生态。

Uniswap Labs 的最终归属:分拆上市?

未来 Uniswap Labs 将其部分业务(如 @Unichain 开发、前端服务)分拆为独立公司并寻求上市,是一条可能性较高的路径。

✅ 支持上市的有利因素(概率:约 60%-70%)

1️⃣局象显示「开门」可开

代表 Uniswap Labs 行动力的艮八宫,本身就带有 「开门」 ,这扇门主新的组织、新的机遇与合作。将部分业务分拆成立公司,正应此象。

天蓬星落于此宫,主大胆的资本运作与扩张,表明 Labs 团队有足够的野心和动力去推动此类涉及巨额融资的举措。

2️⃣价值载体清晰,规避核心冲突

此举巧妙地将 「协议治理权」(属于 $UNI 代币) 与 「技术服务与开发权」(属于上市公司股权) 分离开来。上市公司可以清晰地以其技术能力、软件开发收入和未来 @Unichain 的排序器收益等作为估值基础,不再与 $UNI 代币的证券属性问题直接捆绑,化解了最致命的监管矛盾。

3️⃣有成功先例可循

正如 @Coinbase 与 @Base 的关系,以及更早的 @ethereum 与 @Consensys 。 @Consensys 作为以太坊生态的核心开发力量,已进行多轮融资,并多次传出上市传闻。这为 Uniswap Labs 提供了清晰的蓝图。

⚠️ 面临的挑战与风险(阻碍仍存)

1️⃣市场竞争与压力

艮宫见白虎,意味着即便分拆上市,这个过程也将伴随极其激烈的市场竞争和巨大的外部压力。资本市场会将其与 @Coinbase 等公司对比,并严厉审视其盈利能力和成长性。

2️⃣格局的微妙平衡

上市公司仍需深度依赖 @Uniswap 协议的品牌和生态。如何确保上市公司与去中心化社区的利益一致,将是一大治理难题。若上市公司行为损害了协议利益(如收取过高费用),会引发 $UNI 社区的强烈反对,动摇根本。

3️⃣业务独立性与估值基础

资本市场会问:这家公司的核心壁垒是什么?如果只是 @Uniswap 协议的前端服务商,其价值是有限的。它必须证明自己拥有独立于协议的技术优势与收入来源(例如 @Unichain 的独家运营权、跨链技术专利等),才能获得高估值。

写在最后✍️

DeFi 的十字路口,Uniswap Labs 正以费用开关为钥匙,开启价值捕获的黄金时代:提案大概率会通过, $UNI 将从治理工具蜕变为生息资产,携手 @Unichain 生态突围,形成一荣俱荣的飞轮效应。更进一步,若 Labs 分拆上市成功,这将化解监管桎梏,注入主流资本活力,推动 $UNI 冲向巅峰。但成败皆系于社区共识、竞争守卫与命运的指引。

你准备好见证这场 DeFi 王者归来与 Web3 金融帝国的崛起了吗?

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush