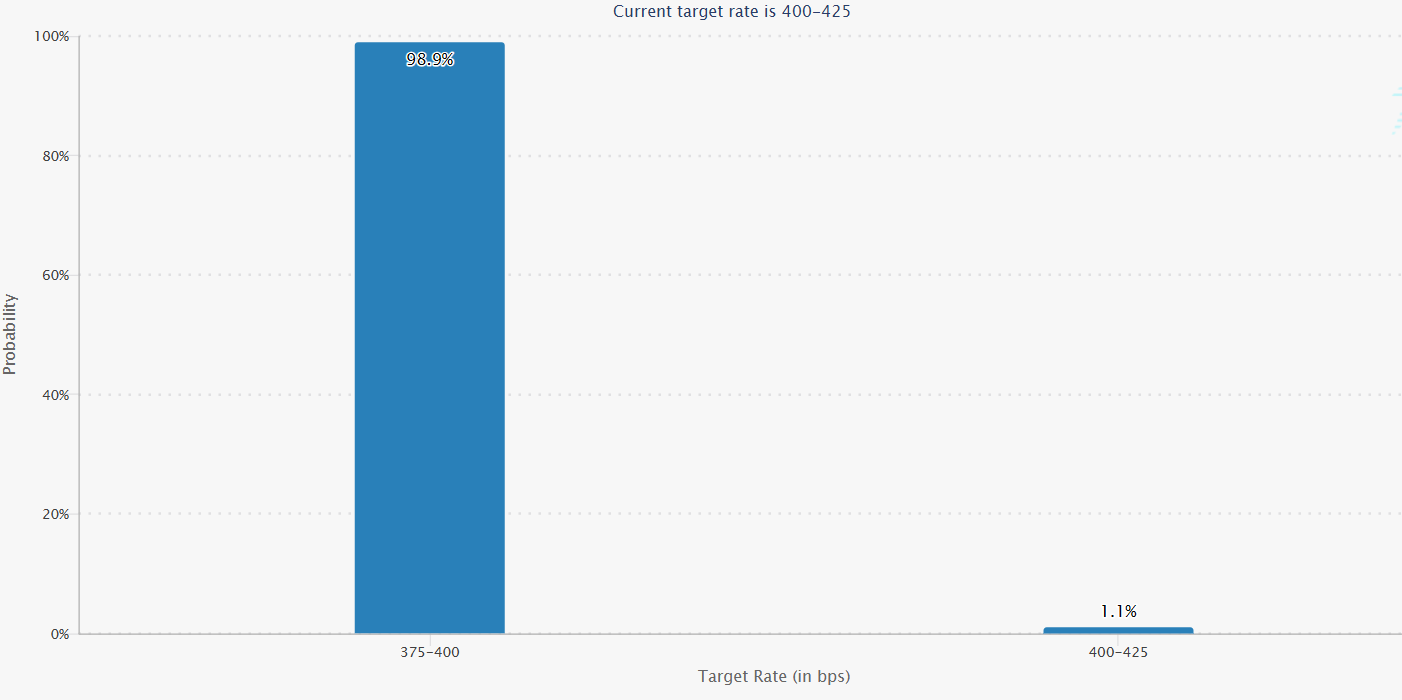

Американский аналитик MartyParty поделился мнением о том, как возможные решения Федеральной резервной системы США могут повлиять на динамику рынка. По его словам, если председатель ФРС Джером Пауэлл официально объявит о завершении программы количественного ужесточения (QT), это станет мощным бычьим сигналом для активов с повышенным риском, в том числе для криптовалют

Однако, по мнению аналитика, открывать длинные позиции сразу после новости не стоит. Рассказываем, какой тактики, по мнению MartyParty, стоит придерживаться участникам криптосообщества на фоне грядущего решения ФРС по ставке и выступления Пауэлла 29 октября.

Топ криптобирж для торговли криптовалютой

MartyParty предупреждает, что в такой ситуации маркетмейкеры, скорее всего, устроят дамп рынка — резкое кратковременное падение, во время которого выбиваются поздно открытые лонги с плечом. Такие движения помогают очистить рынок от избыточного кредитного плеча и ликвидаций, формируя более устойчивую основу для дальнейшего роста.

Аналитик советует:

- дождаться снижения, которое, по его оценке, произойдет примерно в момент заявления Пауэлла;

- после «сброса» рассматривать покупки, особенно среди токенов, связанных с предстоящими анонсами ETF;

- учитывать, что решение ФРС по ставке и речь Пауэлла может совпасть с возобновлением работы американского правительства.

Главный посыл MartyParty:

- не покупать на новости;

- дождаться реакции рынка;

- входить в лонг или покупать на споте только после того, как произойдет дамп и будут очищены нижние уровни ликвидаций.

Его стратегия строится на ожидании краткосрочного коррекционного снижения, после которого рынок, по всей вероятности, получит импульс к росту на фоне завершения QT и улучшения макроэкономического фона.

Напомним, 24 октября в США должны выйти данные по инфляции — индекс потребительских цен (CPI) и базовый индекс CPI за сентябрь. Эти показатели публикует Бюро трудовой статистики, которое продолжает работу даже во время шатдауна, так как у него есть независимые источники финансирования. Результаты отчетов могут повлиять на решение ФРС по ставке.