撰文:Fiona、Chen

比特小鹿(Bitdeer)成立于 2018 年,通过 SPAC 方式在 2023 年 4 月 14 日登陆纳斯达克上市,股票代码为[BTDR]。比特小鹿是全球领先的数字资产挖矿服务提供商,总部位于新加坡,由比特大陆和 Matrixport 联合创始人吴忌寒与红杉资本、IDG 等知名投资机构共同创立,旗下拥有「Bitdeer」、「Mining++」两大服务平台,为客户提供包括挖矿云服务和矿场算力管理在内的全生态挖矿服务。公开信息显示,比特小鹿目前在美国和挪威运营五个专有采矿数据中心,为 200 个国家和地区的用户提供服务。

本文将深入剖析比特小鹿在过去 2-3 年内的财务表现及其背后的驱动因素,探讨其在行业竞争中的成长轨迹。从运营能力变化、盈利情况波动、资产负债结构的调整等方面,全面梳理比特小鹿在持续动荡的市场中如何生存发展,以期为投资者和同行企业提供有价值的参考。

1.每股指标

就基本每股收益而言,比特小鹿在 2021 年表现最佳。当年加密货币市场回温,比特币价格呈现上涨态势,同年 1 月比特大陆联合创始人吴忌寒宣布从比特大陆辞职,并担任比特小鹿的董事长,其他比特大陆的前高管也加入了比特小鹿的高管团队。优秀人士强势加入,有助于提振市场信心,提高每股收益。2022 到 2023 年一直处于亏损状态,一方面是由于在经历了 Terra/USD、LUNA、三箭资本、FTX、Genesis 等一系列爆雷事件后,加密货币市场持续动荡,比特币价格下跌幅度一度达到了 70% 以上;另一方面比特币算力不断提升,挖矿难度创历史新高。于是,在币价持续下跌与算力持续增长的大环境之下,盈利空间进一步受到挤压。2024 年第一季度实现了每股收益 0.01 美元,这是自 2021 年以来首次实现正收益。

就每股净资产而言,2021 年每股净资产为 7.55 美元,2022 年为 9.07 美元,略有上升。但在 2023 年猛然下跌至 2.97 美元,主要原因在于 2023 年公司正式上市涉及换股吸收合并。早在 2021 年 11 月,比特小鹿就计划通过 SPAC 方式与空白支票公司 Blue Safari Group Acquisition Corp 合并,公司估值 40 亿美元。历时一年半,比特小鹿终于完成曲线上市,同时公司的估值也严重缩水,直接从 40 亿美元降至 11.8 亿美元,降幅高达 70.5%。上市当天发行普通股的数量为 1.11 亿,股权的稀释和市值下降导致了每股净资产的减少。2024 年第一季度每股净资产为 3.30 美元,略有上升,这与公司正盈利以及市值增加相关联。

总的来说,比特小鹿的财务表现与加密货币市场波动、管理层变动以及公司上市等因素紧密相关,公司的经营业绩在经历熊市后逐步回升,资产规模也在换股调整后呈上升趋势,这体现了比特小鹿发展战略对市场的适应性和灵活性。

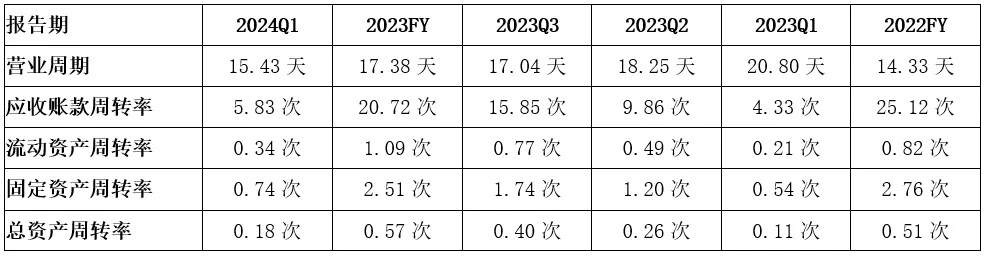

2.营运能力分析

营运能力上,比特小鹿在 2022 年至 2023 年总资产周转率总体略有上升,同时具有按季度递增的规律。在全球加密市场遭遇熊市的情况下,比特小鹿顶住压力,不断提升资产利用效率,推进技术垂直集成策略,成功测试自研芯片,同时在全球采矿业务多样化和规模方面取得了进展,进一步降本增效。比特小鹿通过扩展其挖矿和高性能计算能力,提高了其收入流,同时也能得以更好地利用其资产。

2023 年应收账款率较 2022 年有所下降,这表明在公司提高应收账款管理和收款流程方面取得了进展。比特小鹿可能通过内部管理改进,如增强对客户信用的审查或优化账款催收策略,来减少应收账款的积压。固定资产周转率也呈同样趋势,这说明在比特小鹿在 2023 年仍在进行一定规模的固定资产投资,加大对挖矿设备、技术研发的建设力度。比特币挖矿行业的核心在于矿机,作为挖矿的主要生产工具,矿机将直接影响着挖矿收入和成本。随着比特币价格的上涨和减半事件的临近,挖矿成本即将翻倍,这意味着只有高性能的矿机才能保持效益。

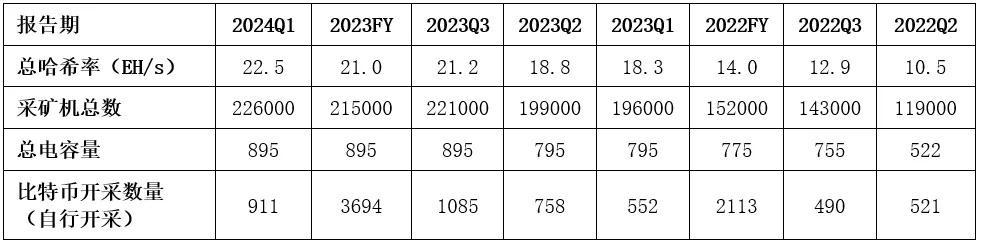

3.运营情况分析

具体运营方面,比特小鹿在 2022 年第二季度至 2024 年第一季度,总哈希率和采矿机数量一直在上升。按季度来看,截至 2023 年年,比特币开采数量每季度都在大幅上升,直至 2024 年第一季度数量较上一季度有所下滑;按照年度来看,2023 年总开采数量较 2022 年也增加了 74.8%,这表明比特小鹿不断提升自身挖矿能力以保持竞争实力。

总的来说,比特小鹿近几年采取了建设数据中心、提升设备容量、优化挖矿设备、扩展合作伙伴等措施提升了其在比特币网络上的挖矿能力和哈希率,从而增强其在加密货币挖矿行业的竞争力。

4.盈利能力分析

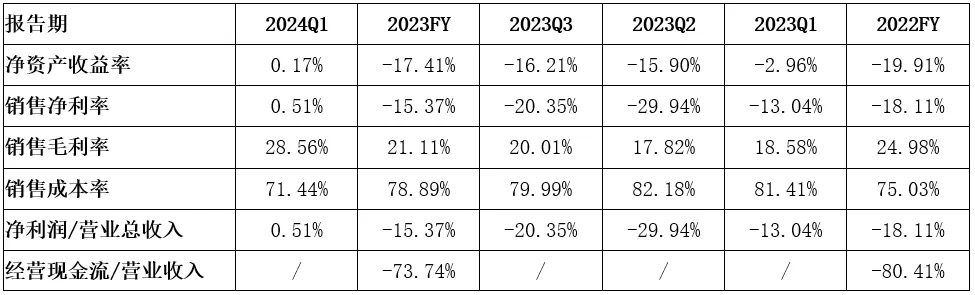

盈利能力方面,比特小鹿整体呈现扭亏为盈的趋势。

就净资产收益率而言:2022 年全年比特小鹿的净资产收益率为 -19.91%,公司净利润与净资产之比为负,公司亏损较大。2023 年第一季度公司净资产收益率变为 -2.96%,虽然仍然为负,但是相比 2022 年大有改善。2023 年第二季度开始净资产收益率大幅度下滑,其原因为筹备上市花费较高,2023 年全年收益率为 -17.41%。同时这两年的亏损也与当时加密货币市场低迷紧密相关,比特币价格的缩水和市场需求降低导致公司的销售净利率和净利润一直为负值。全球监管的加强、货币政策的紧缩、经济环境的不确定性以及加密货币行业内部的高杠杆率使得行业进入寒冬。2024 年第一季度净资产收益率为 0.17%,虽然盈利不高,但首次实现了正的净利润,这无疑是一个积极的信号。

就销售净利率而言,其走势基本与净资产收益率一致,2023 年第一季度稍有增加但仍未负值,2023 年第二季度降至最低值 -29.94%,之后逐渐回升,2024 年第一季度首次出现正值 0.51%。

就销售毛利率而言,2022 年全年毛利率为 24.98%,2023 年第一季度下降至 18.58%,之后先缓慢上升,在 2024 年第一季度有显著提升。比特小鹿在 2023 年面临了毛利率下降的挑战,其原因包括市场条件变化、成本上升和业务结构调整。

综合来看,从 2022 年到 2024 年第一季度,比特小鹿的财务状况经历了从亏损到盈利的转变。2022 年全年到 2023 年第二季度,公司面临较大的亏损压力,主要由于面临熊市以及上市费用的支出所导致收入减少而成本增加。2023 年第三季度和第四季度公司的利润和 EBITDA 均显示出积极的财务表现,亏损幅度有所收窄,2024 年第一季度实现扭亏为盈。尽管面临加密货币市场波动和挖矿难度增加等挑战,比特小鹿通过增加自挖比特币数量和提升管理的总哈希率等措施,努力改善其盈利状况。

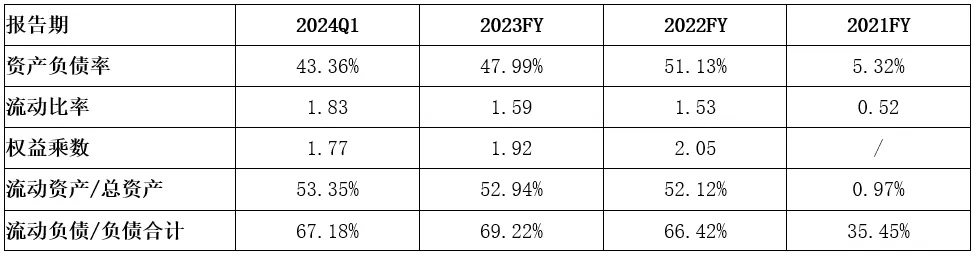

5.财务指标分析

就资产负债率而言,公司的资产负债率在 2022 年由 5.32% 飙升至 51.13%,其主要原因是为了抵抗比特币价格波动导致的现金流不稳定,公司增加了融资借款,导致负债总额增加,因此流动资产占比也大幅度增加。公司负债增加而股东权益可能没有同等幅度的增长,从而导致资产负债率上升。2022 年至 2024 年第一季度,公司的资产负债率从 51.13% 到 43.36%,整体呈缓慢下降趋势,公司的财务结构相对更加稳健,但是仍处于较高的负债水平。流动比率方面,2021 年到 2022 年大幅度上升,之后一直呈现缓慢上升趋势,说明公司在上市后短期偿债能力不断增强。流动资产占总资产比例也呈现出同样趋势。

公司的流动负债占负债合计比例在 2022 年显著升高后,一直维持在较稳定小波动的水平,公司的债务目前主要为短期债务,这是由于加密货币市场波动性较大,公司更偏向选择短期债务以快速响应市场变化,利用市场机会或缓解短期内资金压力。

综上,比特小鹿在 2021 年到 2024 年第一季度的财务结构发生了显著变化。资产负债率整体呈下降趋势,表明公司的债务负担减轻;流动比率的提升表明公司短期偿债能力增强;权益乘数的下降也反映了财务杠杆的降低;流动资产占总资产的比率提升,显示资产流动性增强;流动负债占负债总额的比较高,暗示公司需要关注短期债务的管理。这些变化可能是公司为了优化资本结构、降低财务风险而采取的措施。同时比特小鹿也正在努力发展 AI 云服务、自研矿机等,通过其专业技术和全球资源平衡来增强自身实力,抓住市场机遇。

未来,比特小鹿需要密切关注财务指标波动,考虑债务结构的多样化,加强流动资产管理,建立和完善风险管理体系,持续投资于技术和创新,建议探索业务多元化的可能性,减少对单一市场或资产的依赖,提高公司整体的抗风险能力。