编译:深潮TechFlow

介绍

目前,EigenDA 是再质押资本和独特运营商数量上最大的 AVS,拥有超过 364 万 ETH 和 7000 万 EIGEN 被再质押,总计约 91 亿美元的再质押资本,来自 245 个运营商和 12.7 万个独特的质押钱包。随着越来越多的替代数据可用性平台的出现,区分它们之间的不同、各自的独特价值以及协议价值的累积方式变得越来越困难。在本文中,我们将深入研究 EigenDA,探讨其设计中的独特机制,同时分析竞争格局,看看这个市场领域可能的发展方向。

什么是数据可用性?

在深入探讨 EigenDA 之前,我们首先需要了解数据可用性 (DA) 的概念及其重要性。数据可用性指的是确保网络中的所有参与者(节点)都能够访问验证交易和维护区块链所需的所有数据。DA 是经典单片架构的一部分——简单来说,执行、共识和结算都依赖于 DA。没有 DA,区块链的完整性将受到影响。

由于所有其他系统组件都依赖于 DA,这导致了扩展的瓶颈,这也是我们看到 Layer 2 解决方案出现的原因。自从 2019 年引入 Optimistic Rollups 后,L2 的未来开始形成。L2 让执行在链下进行,但仍依赖以太坊的数据可用性来维持其安全性。随着这种范式转变,许多人意识到,通过建立专注于提升单片架构 DA 层限制的专用区块链或服务,可以进一步增强 L2 提供的优势。

尽管一些专门的数据可用性 (DA) 层的出现提供了通过竞争降低费用的机会,并推动了进一步的实验,但以太坊主网正在通过一种称为“Dank Sharding”的过程来解决 DA 问题。Dank Sharding 的第一阶段通过 EIP-4844 实施,该提案引入了可以携带额外数据片的交易,这些数据片最大可以达到 125 KB。这些数据片通过 KZG(一种加密承诺)来提交,确保数据的完整性,并与未来的数据可用性采样兼容。在 EIP-4844 实施之前,Rollup 使用 calldata 将交易数据发布到以太坊。

自从 3 月中旬的 Dancun 更新引入了原始 Dank Sharding 以来,已经生成了 240 万个数据片,总数据量达到 294 GB,支付给 L1 的费用超过 1700 ETH。需要注意的是,这些数据片对以太坊虚拟机 (EVM) 不可见,并会在大约 2 个月后自动删除。目前,每个区块限制为 6 个数据片,总容量为 750 KB。对于非技术读者来说,如果连续三个区块的数据片空间都被用满,数据量相当于一个 Gamecube 内存卡的容量。

这个限制每天多次被触及,表明以太坊上对数据片空间的需求非常大。尽管目前以太坊上的数据片基础费用约为 5 美元,但我们应该注意到,这个费用与 ETH 的价格密切相关,大多数 DeFi 活动也是如此。因此,当 ETH 价格大幅上涨时,活动会增加,进而导致对数据片空间的更大需求。因此,为了应对 DeFi 中可能增加的投机活动或开放网络以支持新的用例,数据可用性的成本必须进一步降低。降低这些成本仍有很大的激励作用,以促进持续的用户活跃度。

EigenDA 是如何运作的?

EigenDA 基于一个简单的原则:数据可用性不需要独立的共识机制来解决。因此,EigenDA 的结构设计可以线性扩展,因为运营者的主要职责是处理数据存储。具体来说,EigenDA 架构包括三个主要组成部分:

-

运营者

-

数据分发者

-

数据检索者

EigenDA 的运营者是那些负责运行 EigenDA 节点软件的各方或实体,他们在 EigenLayer 中注册,并被委派权益。可以将他们类比为传统权益证明网络中的节点运营者。不过,这些运营者的任务不是达成共识,而是存储与有效存储请求相关的数据片。在这种情况下,有效存储请求是指支付了费用,并且提供的数据片经过 KZG 承诺和证明验证的请求。

简单来说,KZG 承诺允许你将一段数据与一个唯一的代码(承诺)关联起来,并通过一个特殊密钥(证明)在之后验证这段数据是否为原始数据。这确保数据没有被更改或篡改,从而保持数据片的完整性。

数据分发者是 EigenDA 文档中所称的“无需信任”的服务,由 EigenLabs 托管。其主要职责是作为 EigenDA 客户端、运营者和合约之间的接口。EigenDA 的客户向数据分发者提出数据分发请求,数据分发者对数据进行 Reed-Solomon 编码,这有助于数据恢复,然后计算编码数据片的 KZG 承诺,并为每个数据块生成 KZG 证明。接下来,数据分发者将数据块、KZG 承诺和 KZG 证明发送给 EigenDA 运营者,运营者返回签名。数据分发者的最后一个步骤是聚合这些签名,并以 calldata 的形式将其上传到以太坊的 EigenDA 合约中。需要注意的是,这一步是对可能出现不当行为的运营者进行惩罚的必要前提。

EigenDA 的最后一个核心组件,数据检索者是一项服务,它负责查询 EigenDA 运营者以获取数据片,验证其准确性,然后为用户重建原始数据片。虽然 EigenDA 提供了一个数据检索者服务,但客户端 Rollup 也可以将其作为排序器的附属服务来托管自己的数据检索者。

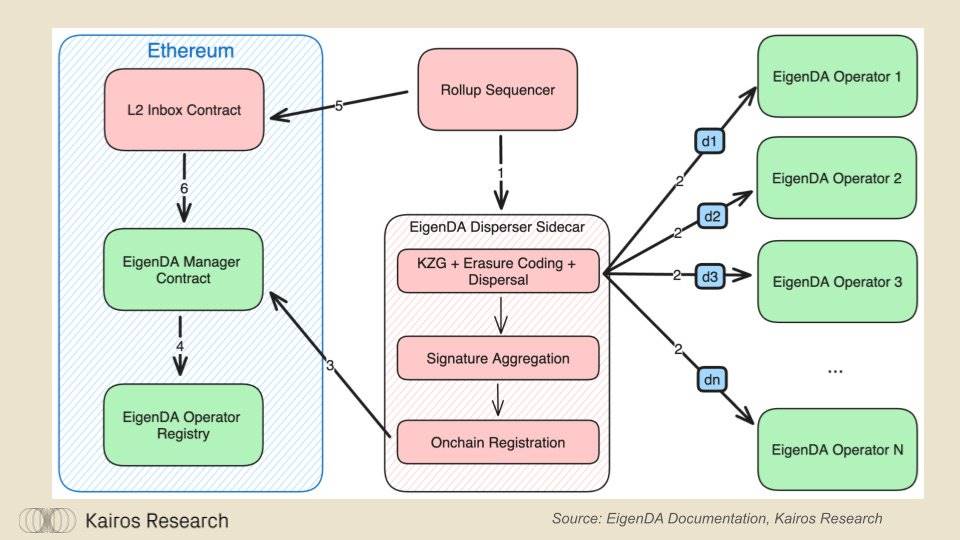

以下是 EigenDA 实际运作的事件流程:

-

Rollup 排序节点将一批交易作为一个数据块发送到 EigenDA 的分发器附属模块。

-

EigenDA 的分发器附属模块对数据块进行擦除编码,将其分割成多个小块,并为每个小块生成 KZG 承诺和多重揭示证明,然后将这些小块分发给 EigenDA 的操作员,并收到存储认证的签名作为回报。

-

在聚合收到的签名后,分发器通过发送包含聚合签名和数据块元数据的交易到 EigenDA 管理合约,将数据块注册到链上。

-

EigenDA 管理合约在 EigenDA 注册合约的帮助下验证聚合签名,并将结果存储在链上。

-

一旦数据块已被存储在链下并注册到链上,排序节点会将 EigenDA 数据块 ID 以交易形式发布到其收件箱合约中。数据块 ID 的长度不超过 100 字节。

-

在将数据块 ID 接收到 Rollup 的收件箱之前,收件箱合约会咨询 EigenDA 管理合约以确认数据块是否被认证为可用。如果是,则数据块 ID 被允许进入收件箱合约。如果不是,数据块 ID 将被丢弃。

简单来说,排序器将数据发送到 EigenDA,EigenDA 将其切割、存储,并检查其安全性。如果一切正常,数据会获得绿灯并继续前进。如果不安全,数据就会被丢弃。

竞争格局

在数据可用性 (Data Availability) 服务的竞争格局中,EigenDA 在吞吐量方面有明显优势。随着更多的运营商加入网络,其潜在吞吐量的扩展机会也在增加。此外,当考虑哪个替代数据可用性服务与以太坊的兼容性更高时,EigenDA 显然是首选。

尽管 Celestia 在数据可用性抽样 (DAS) 方面带来了突破性的创新,但很难将其视为完全与以太坊兼容。虽然这不是必须的,但对于客户(如 Rollup )在选择服务时确实会产生影响。Celestia 在其轻节点架构上采取了有趣的策略,这可能允许更大的区块,从而在每个数据包中包含更多潜在的数据包,但受到某些限制。

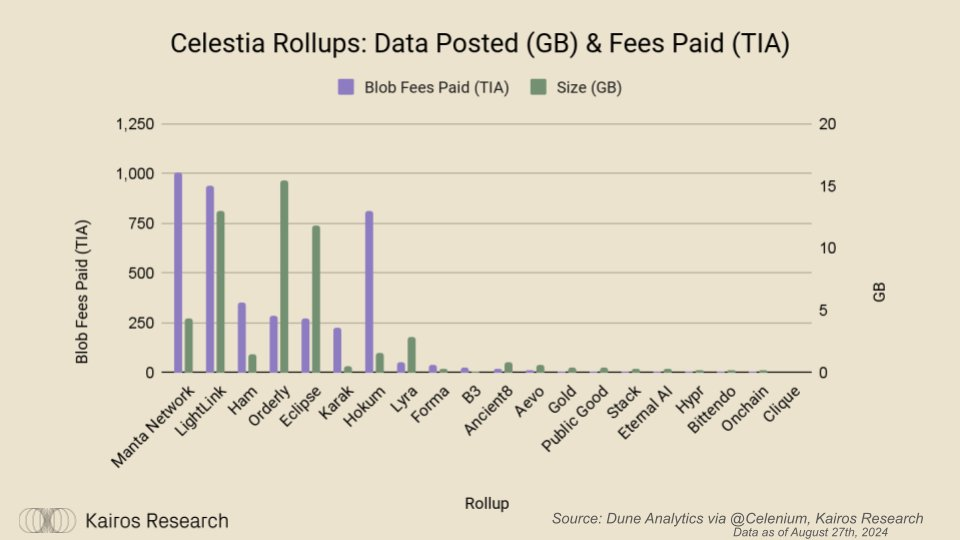

目前来看,Celestia 在降低 Rollup 成本方面非常成功,这也惠及了终端用户。然而,尽管有这一重要且影响深远的创新,他们在费用收入方面几乎没有取得实际进展,尽管其完全稀释估值达到数十亿美元,截至撰写本文时约为 55 亿美元。Celestia 于去年万圣节推出,自那时起,已有 20 个独特的 Rollup 集成了他们的数据可用性服务。这 20 个 Rollup 共发布了 54.94 GB 的数据空间,使协议收集了 4,091 TIA,按当前价格约为 21,000 美元。不过,公平地说,累积的费用支付给了质押者和验证者,而 TIA 的价格随时间波动,曾达到 19.87 的历史最高点,因此实际的美元金额可能会有所不同。根据二级数据,我们估计总费用以美元计算更可能在 35,000 美元左右。

当前 Rollup 格局与 EigenDA 的定位

EigenDA 最近公布了其定价策略,其中包括一个“根据需求”选项,以及三个不同的等级。根据需求的选项提供可变的吞吐量,价格为 0.015 ETH/GB,而“等级 1”则允许 256 KiB/s 的速度,价格为 70 ETH。通过观察当前以太坊主网上的数据可用性格局,我们可以对 EigenDA 的潜在需求进行一些假设,并估计这可能为再质押参与者带来的收入。

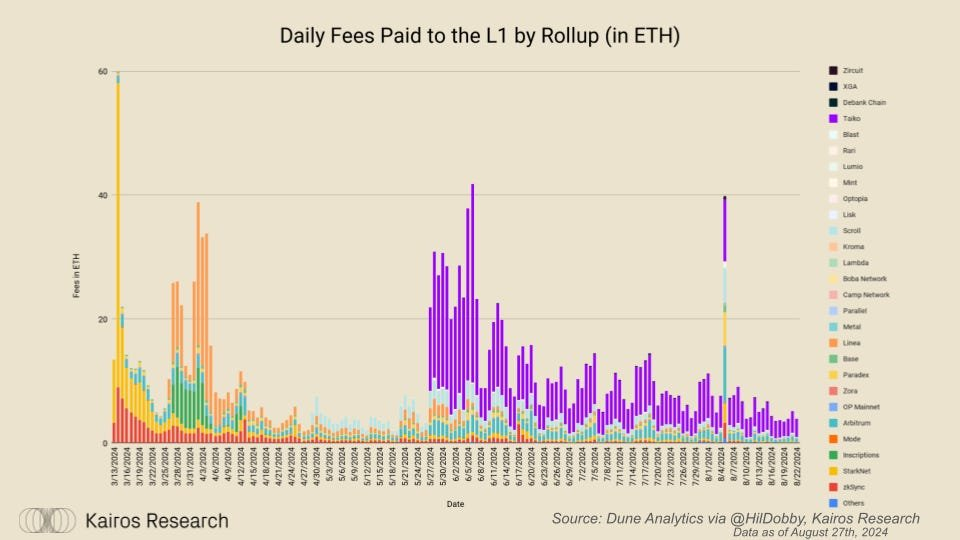

目前,大约有 27 个 Rollup 将数据包上传到以太坊 L1,使用查询中的数据。每个上传到以太坊的数据包,在 EIP-4844 之后包含 128kb 的数据。在这 27 个 Rollup 中,已经上传了大约 240 万个数据包,总数据量为 295 GB。因此,如果所有这些 Rollup 都采用 0.015 ETH/GB 的定价,总费用将达到 4.425 ETH。

乍一看,这似乎是个问题。然而,需要注意的是,各个 Rollup 在其独特的服务和架构上有很大差异。由于设计和用户基础的不同,它们的个性化特性导致上传的数据包数量和支付给 L1 的费用存在巨大差异。

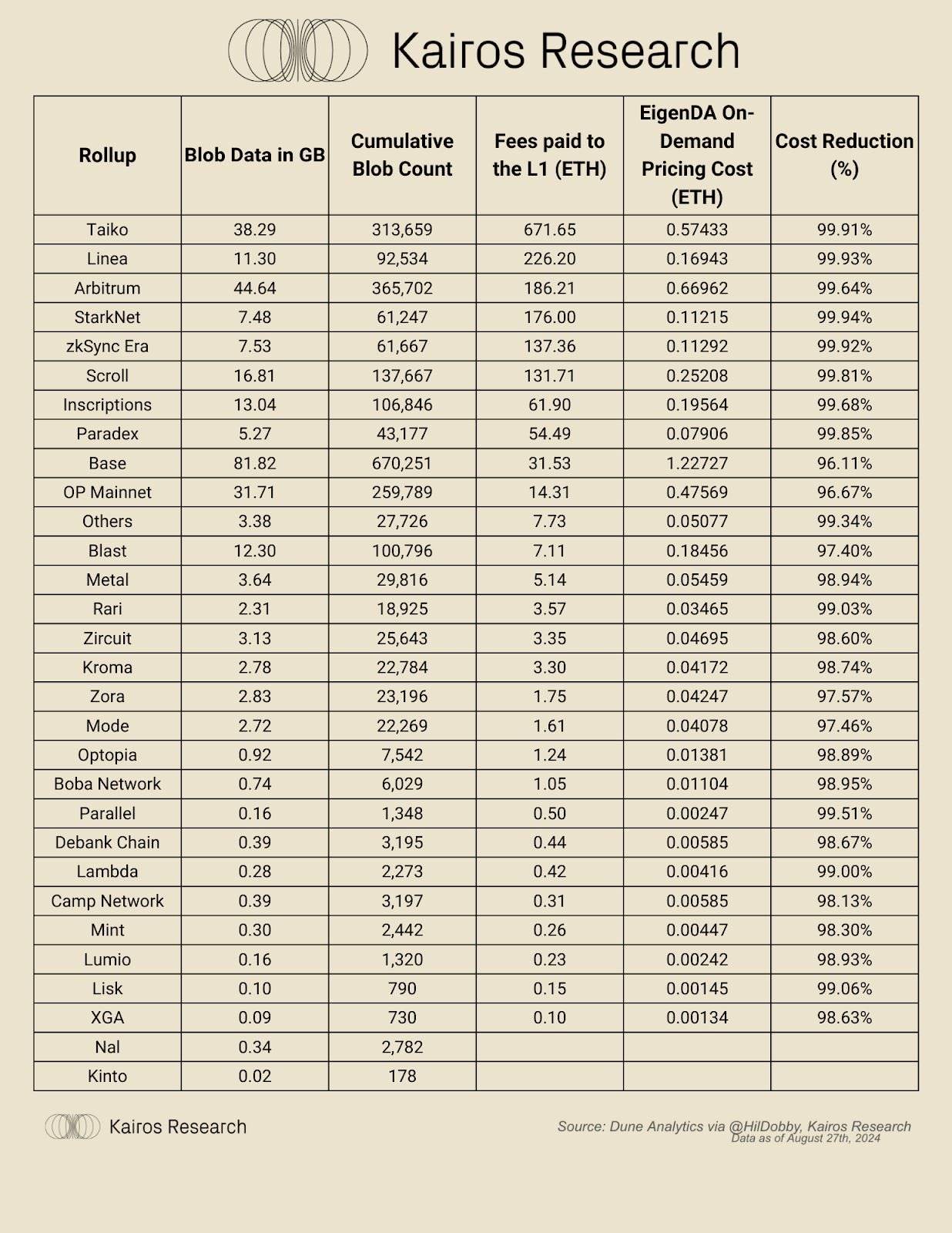

例如,在这篇研究中分析的 Rollup 中,每个 Rollup 使用了多少数据包(数量 + GB)和费用。

仅从这项分析来看,已有 6 个 Rollup 在费用方面超过了选择 EigenDA 等级 1 定价的标准,但从数据吞吐量的角度来看,这对他们似乎并不划算。实际上,使用 EigenDA 的根据需求定价平均可以直接降低约 98.91% 的成本。

因此,这让再质押参与者和其他生态系统利益相关者陷入了困境。EigenDA 带来的成本降低使 L2 和用户都受益,因为这将提高 L2 的利润和收入,但这并未增强再质押参与者的信心,他们希望 EigenDA 能在可验证安全 (AVS) 中成为再质押奖励的领导者。

然而,另一种解读方式是,EigenDA 的成本降低激发了创新。历史上,我们见过许多成本降低成为增长关键催化剂的例子。例如,“贝塞麦法 (Bessamear Process)”是一种创新的钢铁生产技术,大大降低了生产钢铁的成本和时间,使得更强、更高质量的钢铁可以批量生产,成本降低达 82%。类似的原则也适用于数据可用性 (DA) 服务。多个 DA 服务提供商的出现不仅大幅降低了成本,并且竞争的存在也本质上激发了高吞吐量 Rollup 方案的创新,扩展了以往未曾探索的设计边界。

例如,Eclipse 是一个最近仅在 28 天前开始发布数据包的 SVM Rollup 方案,已经占据了 Celestia 上 86% 的总数据包份额。他们的主网甚至还未向公众开放。虽然这些使用大部分可能只是为了确保技术稳健性而进行的测试,但这展示了高吞吐量 Rollup 的潜力,并表明它们将比我们今天看到的大多数 Rollup 消耗更多的数据可用性资源。

总结与结论

那么,我们现在的情况如何呢?为了达到团队在博客中设定的 EigenDA 每月 16 万美元的收入目标,按照每年 70 ETH 的第一层定价,并假设 ETH 的平均价格约为 2,500 美元,你需要 11 个 Rollup 作为付费客户。根据我们的分析,自 EIP-4844 在三月初上线以来,已经有大约六个 Rollup 在 L1 上的花费超过了 70 ETH。正如我们所讨论的,按需定价将为这些 Rollup 减少约 99% 的成本,但最终决定他们是否选择使用 EigenDA 的因素将是他们所需的吞吐量。

此外,成本的降低可能会通过创建多个高吞吐量 Rollup 方案(如 MegaETH)来促进需求增长。在未来,这些高性能的 Rollup 方案可能会通过像 AltLayer 和 Conduit 这样的 Rollup 即服务 (RaaS) 提供商来部署。然而,在短期内,要达到 16 万美元的月收入目标(假设只有 400 个运营商支持 EigenDA),还需要进行一些证明工作,这将是盈亏平衡点。总体而言,EigenDA 开辟了新的设计可能性,具有很大的增值潜力,但目前尚不完全清楚其中有多少价值会被 EigenDA 捕获并返还给重质押者。尽管如此,我们相信 EigenDA 作为提供商有能力占据数据可用性 (DA) 市场的大部分份额,并期待继续关注这一最值得注意的可验证状态 (AVS) 之一。