Escrito por: Tiger Research

Compilado por: AididiaoJP, Foresight News

El peso del préstamo DeFi se está desplazando de los protocolos hacia los gestores de riesgo que poseen capacidad de discernimiento. Entrar en el mercado se reduce a una elección: tomar prestado este juicio, proporcionar este juicio o poseerlo uno mismo.

Conclusiones clave

- Está surgiendo un rol de gestor de activos en DeFi, la era en que los protocolos y la gobernanza lo decidían todo ha terminado.

- El mercado aún está en sus primeras etapas, pero el capital y los canales de distribución ya están comenzando a concentrarse en los principales gestores; sus registros pasados se están convirtiendo en el punto de referencia institucional.

- Hay tres rutas de entrada: distribución (gestor de riesgo como backend), suministro (poner activos en cadena) y operaciones (convertirse en gestor de riesgo).

- La ruta elegida determina el control obtenido, las capacidades requeridas y los riesgos asumidos.

- La pregunta central no es si entrar en DeFi, sino qué facultades de juicio delegar y cuáles conservar uno mismo.

1. Gestores de riesgo: expertos en gestión de activos en cadena

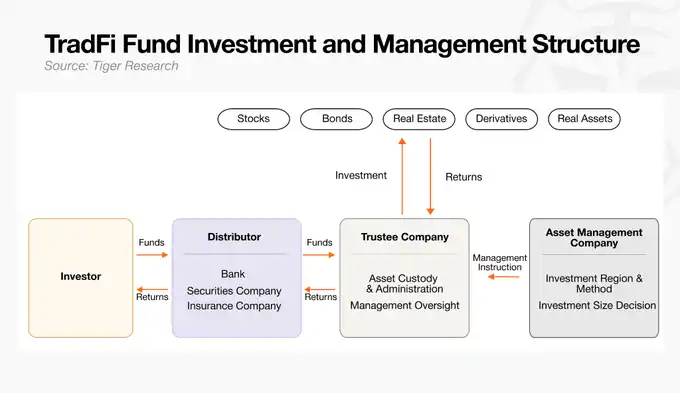

Así como las finanzas tradicionales han separado durante mucho tiempo el juicio de la ejecución, el mercado de criptoactivos también ha madurado hasta el punto en que cada función es responsabilidad de actores especializados. En las finanzas tradicionales, la división de responsabilidades es la siguiente:

- Gestor de activos: el «cerebro» del fondo, formula estrategias y emite instrucciones específicas al custodio.

- Custodio: mantiene los activos, ejecuta las inversiones según las instrucciones del gestor y supervisa.

- Distribuidor: distribuye los productos del fondo a los inversores y capta fondos.

El mercado de criptoactivos también tiene sus roles correspondientes. Inicialmente, DeFi fue diseñado para depender completamente del código de los contratos inteligentes, pero con el tiempo se hizo evidente que el código por sí solo no puede controlar completamente el riesgo en cadena.

Para operar de manera segura los préstamos en cadena, surgió una clase de profesionales especializados en evaluar y coordinar riesgos complejos, denominados gestores de riesgo, que en la práctica asumieron el rol de gestores de activos dentro del ecosistema en cadena.

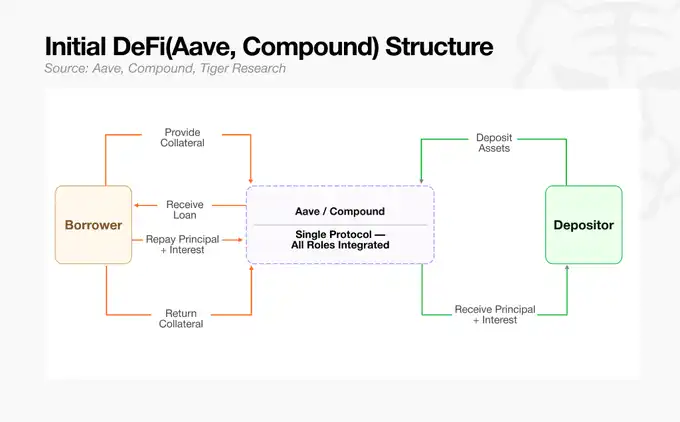

2. El DeFi temprano carecía de profesionales

Los primeros protocolos DeFi como Aave y Compound agrupaban la infraestructura de préstamos y los estándares de riesgo en una única estructura. En ese entonces, aunque existían gestores de riesgo, su rol se limitaba a «gestores de riesgo» a nivel de sistema, ajustando los parámetros de riesgo generales del protocolo, ya que todos los activos estaban en un único fondo gigante. Con la entrada de activos altamente volátiles, este diseño de fondo único significaba que un activo deficiente podía propagar pérdidas a todo el sistema, y alguien tenía que gestionar este riesgo de contagio.

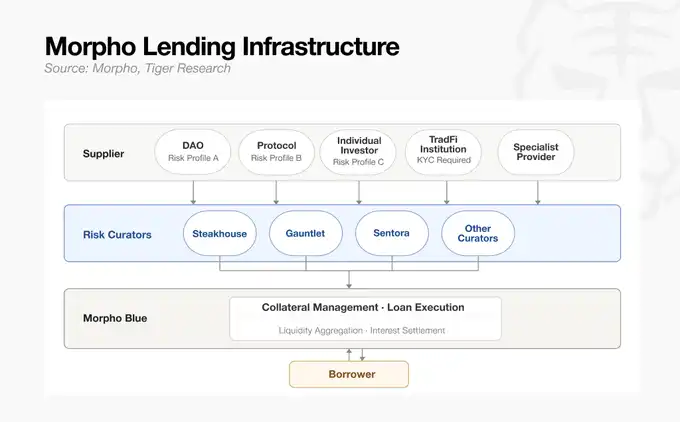

Esto cambió con la aparición de Morpho, que separó los activos colateralizados y los términos de préstamo en mercados independientes. Al reemplazar la estructura de fondo único por múltiples bóvedas (vaults), las estrategias de gestión de activos se modularon y el rol de los gestores de riesgo se transformó por completo. Dejaron de ser gestores pasivos dentro de un marco fijo de un protocolo único y se convirtieron en profesionales externos capaces de diseñar y operar bóvedas de préstamos independientes según sus propios estándares.

Con la separación total de la infraestructura y el juicio de riesgo, los gestores de riesgo evolucionaron desde gestores de riesgo a nivel de sistema hasta convertirse en «gestores de activos» del mercado de criptoactivos, operando activamente múltiples bóvedas.

3. Líderes actuales del mercado

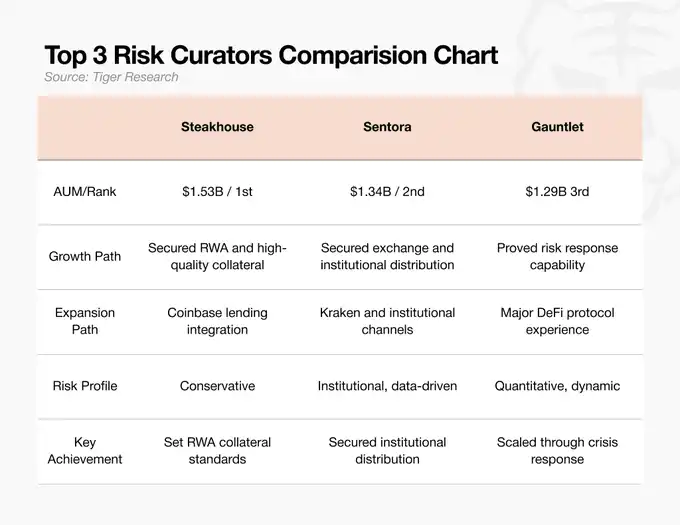

Hasta mayo de 2026, el mercado de gestores de riesgo gestionaba alrededor de 70 mil millones de dólares en activos, y los tres primeros equipos ocupaban el 70% de ese volumen. Este mercado realmente entró en el mercado institucional en 2025, pero el capital se ha concentrado rápidamente, lo que indica que el capital está siguiendo a equipos con registros confiables. Los tres equipos principales alcanzaron la cima a través de diferentes caminos:

- SteakhouseFi: gestor de riesgo conservador, líder en la adopción de activos del mundo real (RWA) de alto grado, como los bonos del Tesoro de EE. UU. Sirviendo como backend del servicio de préstamos de Coinbase, abrió un canal de distribución y actualmente ocupa el primer lugar en AUM (15.3 mil millones de dólares en febrero de 2026). Además del AUM, este equipo estableció el estándar de la industria sobre qué activos del mundo real pueden considerarse garantías legítimas para DeFi.

- SentoraHQ: equipo que se apoya en modelos de riesgo de IA e infraestructura de datos de nivel institucional. Como backend de Kraken, ya tiene acceso a canales de capital institucional y ocupa el segundo lugar en AUM (13.4 mil millones de dólares). Se ganó el canal que conecta los exchanges con los clientes institucionales.

- Gauntlet: inicialmente una empresa de análisis cuantitativo en cadena, responsable de simular parámetros de riesgo. En octubre de 2025, cuando un fondo recibió una entrada de 775 millones de dólares, el equipo restableció el APY colapsado a la normalidad en 10 días, demostrando su capacidad. Ocupa el tercer lugar en AUM (12.9 mil millones de dólares). Es reconocido como el equipo más fuerte en defensa contra riesgos y respuesta a crisis ante grandes entradas de capital.

En esta etapa, el mercado de gestores de riesgo ya no es una simple carrera por el TVL, sino una competencia por establecer los estándares primero: estándares de garantía, canales de distribución y capacidad de respuesta al riesgo.

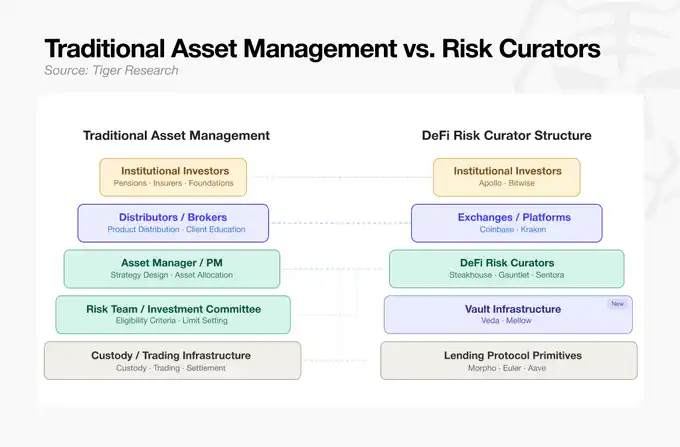

4. Gestión de activos tradicional vs. Gestores de riesgo DeFi

Con la fragmentación del mercado por parte de Morpho, cada tipo de garantía requiere el juicio de un profesional. Equipos especializados en riesgo como Steakhouse entraron en el mercado como gestores de riesgo DeFi. A través de esta transformación, DeFi comenzó a acercarse al flujo de trabajo de la gestión de activos tradicional.

Al leer el gráfico de arriba hacia abajo, se puede ver cómo la infraestructura DeFi actual replica en cadena la división del trabajo de las finanzas tradicionales:

- Captación y distribución de capital (parte superior): los inversores institucionales como fuente de capital están en la cima. Sus grandes fondos fluyen hacia el ecosistema en cadena a través de principales exchanges y plataformas CeFi, que asumen el rol de distribuidores (brokers) de las finanzas tradicionales (TradFi).

- Diseño de estrategias y control de riesgos (medio): debajo están los gestores de riesgo DeFi, quienes deciden cómo se gestiona el capital entrante. Similar a los gestores de cartera (PM) y comités de riesgo de los gestores de activos tradicionales, establecen estándares de admisión y límites para los activos y diseñan estrategias de inversión generales.

- Ensamblaje de productos y custodia (fondo): las estrategias de los gestores de riesgo se convierten en productos en cadena invertibles a través de la infraestructura de bóvedas en la parte inferior. En el nivel más bajo están los primitivos de protocolos de préstamo, que en forma de código mantienen los activos y ejecutan las liquidaciones, reemplazando la infraestructura de custodia y ejecución de TradFi.

Desde la captación de capital hasta la gestión y la custodia, todo el flujo ahora refleja la división del trabajo de las finanzas tradicionales. Para las instituciones TradFi tradicionales, los préstamos en cadena ya no son un territorio desconocido, sino un mercado estructurado que les es familiar, y las oportunidades de entrada surgen naturalmente.

5. Una industria similar a TradFi: ¿dónde están las oportunidades?

Con la adopción de una división del trabajo similar a la gestión de activos de TradFi en la infraestructura de préstamos en cadena, la puerta de entrada para las instituciones está abierta. Pero no todas las capas tienen las mismas barreras de entrada.

- Capa de distribución: mercado orientado al cliente, ya altamente saturado; es ineficiente que las instituciones TradFi compitan directamente aquí.

- Capa de gestión: dominio impulsado completamente por la experiencia financiera y el juicio humano. Evaluar, controlar y empaquetar el riesgo de los activos es exactamente el trabajo central de los gestores de activos tradicionales. Sin necesidad de construir sistemas complejos, pueden aplicar sus capacidades de gestión de riesgo existentes a una infraestructura modular ya construida, obteniendo inmediatamente un modelo de negocio.

- Capa de custodia e infraestructura: custodia de activos y procesamiento de transacciones, un negocio intensivo en tecnología que requiere una profunda capacidad de ingeniería blockchain. No es realista que las instituciones TradFi construyan sus propios sistemas y compitan aquí.

A diferencia de otras capas que requieren ventajas técnicas o de plataforma, la capa de gestión es la ventana de oportunidad más clara, donde las instituciones TradFi pueden alcanzar el liderazgo del mercado utilizando únicamente las capacidades de gestión de riesgo que ya poseen.

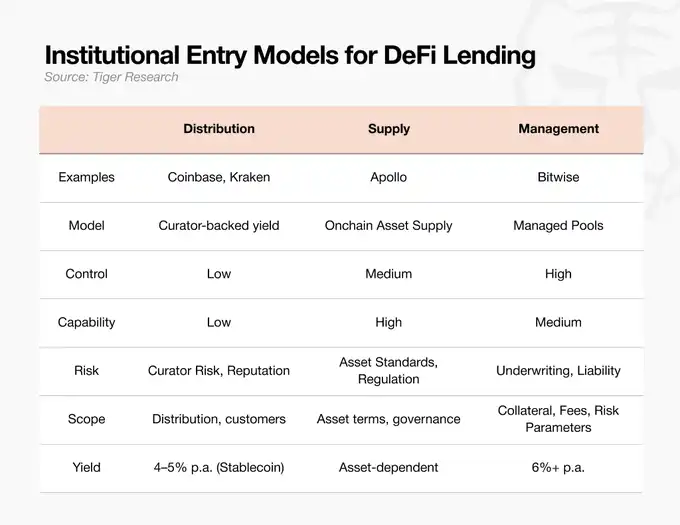

Actualmente, las instituciones entran en el mercado DeFi a través de tres caminos: distribución, suministro y operaciones. Independientemente del camino elegido, el motor que impulsa el mercado es la capacidad de «curación de riesgo» de los gestores de activos.

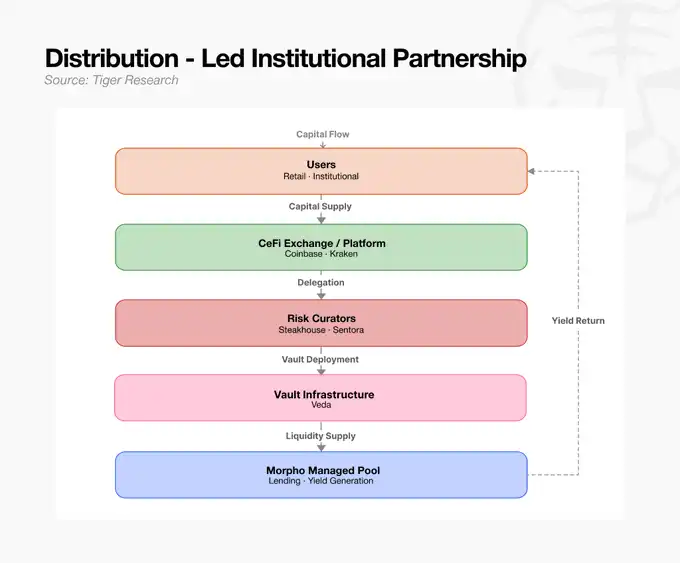

Distribución: El gestor de riesgo como backend

Conectarse con un gestor de riesgo externo verificado como backend para entrar rápidamente al mercado. Esto es adecuado para exchanges y empresas de fintech que tienen canales de clientes pero carecen de capacidad de gestión interna. Se subcontrata la estrategia, pero el riesgo reputacional y la responsabilidad del gestor de riesgo elegido aún recaen en uno mismo.

Este es el camino elegido por exchanges centralizados con fuertes puntos de contacto con clientes que no desean gestionar directamente los complejos riesgos de los préstamos en cadena. Se conectan con gestores de riesgo externos verificados como backend y lanzan servicios de préstamo. El exchange distribuye grandes fondos a través de su plataforma, mientras que la evaluación de garantías y la gestión de riesgo se delegan completamente al gestor de riesgo asociado.

Suministro: Poner activos en la vía en cadena

Los gestores de activos que poseen RWA o activos crediticios suministran directamente estos activos al mercado. Como Apollo, pueden suministrar activos y al mismo tiempo adquirir tokens de gobernanza de Morpho, moldeando así los estándares de la infraestructura (por ejemplo, estándares de garantía). La dificultad radica en la estandarización de activos y la construcción de infraestructura regulatoria.

Grandes fondos de capital privado o instituciones que poseen activos del mundo real ponen directamente su capital en la vía en cadena. Apollo no solo suministra activos, sino que también adquirió tokens de gobernanza de un protocolo de préstamos principal. Este movimiento busca impulsar reglas y estándares para que sus activos del mundo real sean reconocidos como garantías «oficiales» más seguras y preferibles en el mercado en cadena.

Pero los proveedores de activos no pueden registrar cualquier activo como garantía arbitrariamente. Alguien debe evaluar con frialdad si ese activo es realmente seguro y si puede liquidarse inmediatamente en caso de un evento de liquidación en cadena. Esto requiere la capacidad estricta de evaluación y aval de un gestor de riesgo. En última instancia, el camino del suministro también debe depender de la capacidad de validación de riesgo de un gestor de activos para ser viable.

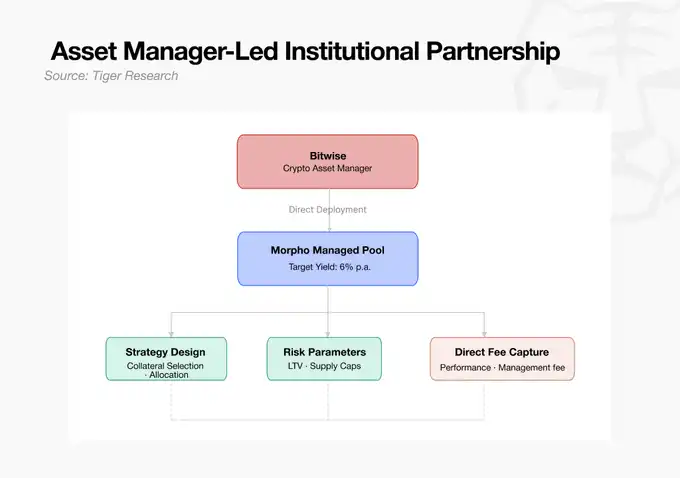

Operaciones: Convertirse en gestor de riesgo (Bitwise)

El gestor de activos diseña su propia estrategia y opera su propia bóveda. Bitwise definió las bóvedas en cadena como «ETF 2.0» y entró directamente. Este camino ofrece el mayor control sobre tarifas y estándares de garantía, pero el gestor asume toda la responsabilidad por fallas operativas. Es adecuado para gestores de activos con equipos de riesgo internos.

Este es el camino para que un gestor de activos tradicional entre como gestor de riesgo, sin depender de plataformas externas. Bitwise definió la estructura de bóvedas de préstamos en cadena como «ETF 2.0» y entró directamente al mercado. Con su propia capacidad de construcción de carteras y sistema de control de riesgo, diseña y controla sus propias bóvedas, estableciendo directamente el modelo de tarifas de gestión en cadena.

6. Antes de que llegue el capital

De la trayectoria actual, los gestores de activos tradicionales tienen más probabilidades de ocupar una posición dominante en la maduración de los préstamos en cadena. Con la modularización y división del trabajo en el ecosistema DeFi, las capacidades que el mercado realmente necesita han cambiado. No es la capacidad de escribir código, sino la experiencia financiera tradicional de suscribir garantías y establecer límites de riesgo. La ventaja competitiva de las instituciones con décadas de experiencia puede transferirse directamente a la cadena.

Pero el mercado DeFi actual sigue siendo demasiado pequeño para los gestores gigantes a nivel mundial. El mercado global de gestión de activos tradicionales es de aproximadamente 147 billones de dólares; solo BlackRock gestiona 14 billones de dólares en activos. En comparación, todo el mercado DeFi es de aproximadamente 800 mil millones de dólares, y la parte gestionada por los gestores de riesgo es de solo 70 mil millones de dólares. Esto equivale a solo 1/2000 del AUM de BlackRock.

Pero es precisamente esta enorme brecha de escala la que muestra el potencial de crecimiento. El capital institucional no entrará donde el riesgo no esté controlado. Una vez que los gestores de riesgo hayan establecido vías seguras en cadena para el capital y se haya formado un marco regulatorio, la historia cambiará. Incluso una pequeña fracción de los 147 billones de dólares que fluya podría expandir rápidamente un mercado de 800 mil millones.

Algunas oportunidades solo existen cuando el mercado aún es pequeño. Actualmente, los principales actores en el mercado de gestores de riesgo se pueden contar con los dedos de una mano. Las instituciones que van a la cadena necesitan vías, y los equipos que establezcan esas vías primero establecerán los estándares.

Las instituciones que entren más tarde encontrarán un mercado más seguro y claro, pero también se convertirán en uno de los muchos participantes dentro de los estándares ya establecidos.