Autor: David Christopher, analista de Bankless

Compilación: Yuliya, PANews

Nota del editor: Este artículo analiza en profundidad los graves desafíos financieros que enfrenta actualmente la empresa Strategy, dirigida por Michael Saylor. El sistema operativo de la compañía depende en gran medida de tres pilares: bitcoin, las acciones ordinarias MSTR y las acciones preferentes STRC, pero los tres se están debilitando simultáneamente. Con la presión del pago de dividendos de las acciones preferentes aumentando abruptamente y la disminución constante de las reservas de efectivo, Strategy se encuentra en un dilema: ¿continúa soportando el costo de diluir sus acciones o rompe con la norma y vende sus preciadas reservas de bitcoin? A continuación, el contenido detallado:

Hoy, Strategy, bajo el mando de Michael Saylor, atraviesa su crisis más grave:

-

Sus acciones preferentes STRC han caído a alrededor de 80 dólares, alcanzando el mayor descuento histórico frente a su valor nominal de 100 dólares.

-

El precio de las acciones de MSTR también continúa cayendo, rompiendo por primera vez desde marzo de 2024 la barrera de los 100 dólares.

-

Al mismo tiempo, el precio del bitcoin ha caído por debajo de los 60,000 dólares.

Esta crisis no surgió de la nada, sino que comenzó a gestarse a finales de mayo. En aquel entonces, Strategy recompró deuda y vendió una cantidad simbólica de bitcoins para pagar los dividendos de sus acciones preferentes. Posteriormente, continuó comprando bitcoins a pesar de la aparición de fisuras en la confianza del mercado hacia STRC.

Podría decirse que hoy es el momento en el que todas las señales de alerta han estallado a la vez.

Los tres pilares que mantienen en marcha esta máquina

La estructura de Strategy consta de tres partes interdependientes:

-

Bitcoin es el activo de reserva: Es el tercer activo más grande del mundo, y su principal ventaja radica en que "solo sube". Sin embargo, el bitcoin en sí mismo no genera ningún rendimiento, dividendo, interés o beneficio. Strategy puede mantenerlo permanentemente, pero como los dividendos de las acciones preferentes deben pagarse en efectivo, debe haber algún mecanismo para cubrir este déficit de liquidez. Hoy, esta discrepancia entre activo y rendimiento está siendo sometida a una prueba rigurosa.

-

Las acciones ordinarias MSTR son el motor central: Cuando el precio de las acciones MSTR se dispara por encima del valor del bitcoin que respalda, Strategy puede emitir más acciones para comprar más bitcoins. Esta prima permite que las compras aumenten el valor de la empresa. Sin embargo, una vez que el precio de MSTR cae, el costo de esta estrategia aumenta. Recaudar 500 millones de dólares con un precio de acción de 500 dólares solo requiere emitir 1 millón de acciones; pero si el precio cae a 50 dólares, se necesitarían 10 millones de acciones. La misma cantidad de capital requiere diluir diez veces más la participación, lo que sin duda debilita enormemente el argumento para que los inversores mantengan MSTR.

-

Las acciones preferentes STRC son el pilar crediticio: Son acciones preferentes con un valor nominal de 100 dólares que pagan un dividendo en efectivo del 11.5%. Cuando su precio cae, Strategy puede atraer compradores aumentando la tasa de dividendo. Pero para que este mecanismo funcione, es necesario que los inversores crean que los dividendos se pagarán de manera continua, y actualmente esta "vida útil" de la confianza se está acortando. STRC ahora cotiza alrededor de 80 dólares, lo que equivale a que el mercado esté diciendo: "¿Quieres que lo tratemos como un activo de 100 dólares? Entonces tienes que ofrecer un rendimiento mucho más alto".

Estas tres partes se sostienen mutuamente. Si una cae, las demás también se ven afectadas. Cuando se debilitan simultáneamente, el enfoque cambia de "cuántos bitcoins posee realmente Strategy" a "si tiene suficientes dólares para cumplir con sus promesas de pago de dividendos".

El dilema actual

Strategy en este momento está perdiendo simultáneamente "confianza" y "liquidez", y ambas se están perjudicando mutuamente de manera descontrolada.

A medida que el bitcoin cae, MSTR a menudo cae de manera más drástica, porque el mercado lo ve como bitcoin apalancado. Y la caída del precio de MSTR hace que recaudar efectivo mediante la venta de acciones sea aún más desalentador, trasladando toda la presión de liquidez al activo de reserva.

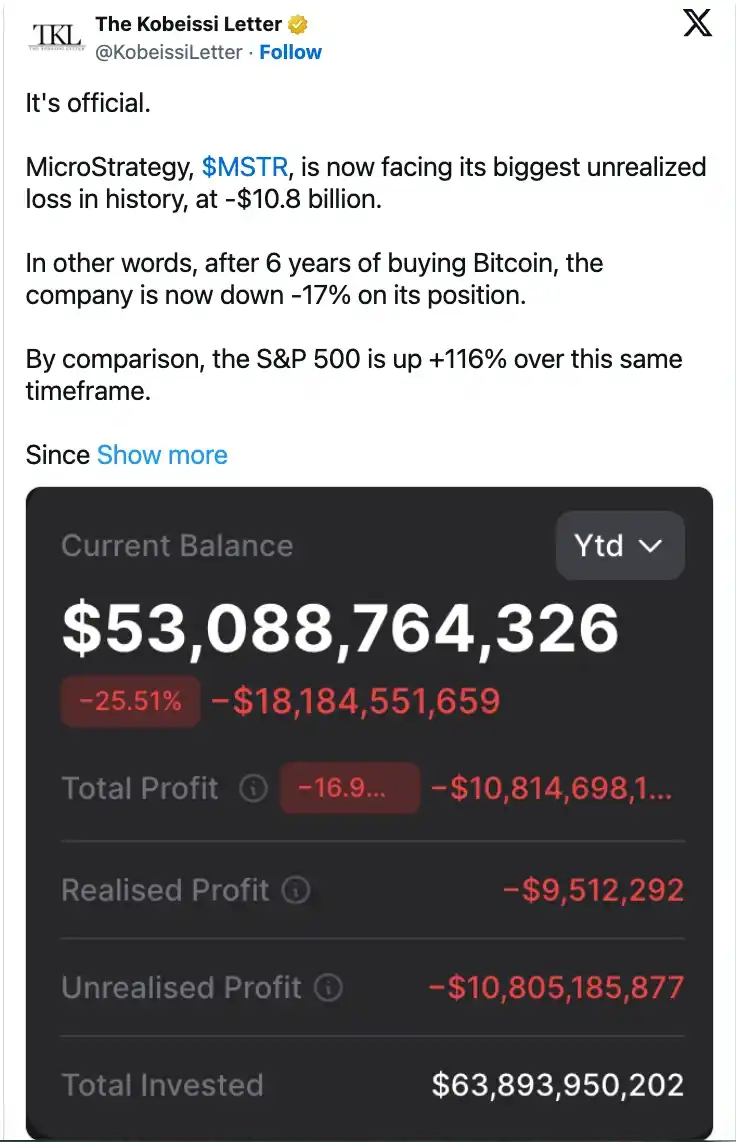

Según se informa, la factura anual de dividendos de STRC ha aumentado bruscamente desde aproximadamente 300 millones de dólares en enero hasta alrededor de 12 mil millones de dólares actualmente. Al mismo tiempo, las reservas de efectivo de la compañía se han reducido significativamente debido a la recompra de deuda y a la compra de bitcoins. El período de tiempo para mantener estos pagos de dividendos se ha reducido drásticamente de más de siete años a aproximadamente 14 meses.

Este es el atolladero en el que se encuentra actualmente la empresa. Aunque no carece de salidas, cada una conlleva un costo significativo:

-

Continuar comprando bitcoin: agotaría aún más las reservas de efectivo, debilitando así la confianza del mercado en STRC.

-

Emitir más acciones ordinarias MSTR: implicaría una mayor dilución del capital, lo que haría que los inversores perdieran el incentivo para mantener MSTR.

-

Emitir más acciones preferentes: agregaría más obligaciones de pago de dividendos, y aumentar la tasa de dividendo de STRC solo profundizaría la pérdida de efectivo.

-

Suspender el pago de dividendos: es absolutamente inviable, ya que destruiría por completo la confianza y haría colapsar todo el sistema. Dado que toda la estructura depende de ello, al final, en realidad solo queda un camino: vender bitcoin.

¿Por qué vender bitcoin es un arma de doble filo?

Vender bitcoin puede reponer rápidamente las reservas de efectivo. Strategy podría usar ese dinero para pagar dividendos, e incluso recomprar STRC por debajo de su valor nominal, redimiendo deuda de 100 dólares por alrededor de 82 dólares. Solo desde el punto de vista financiero, esto es muy razonable. La firma analítica CryptoQuant señala que, para restaurar un período de liquidez de 24 meses, Strategy necesitaría aproximadamente 28 mil millones de dólares, unos 14 mil millones más que sus reservas actuales.

Sin embargo, esto implicaría vender una cantidad enorme de bitcoins.

De hecho, Strategy ya ha probado este peligroso límite. El 1 de junio, la compañía anunció que había vendido solo 32 bitcoins (con un valor aproximado de 2.5 millones de dólares), una cantidad insignificante frente a su tenencia total de más de 840,000 bitcoins. Pero desde entonces, el precio de las acciones de MSTR se ha desplomado aproximadamente un 38%.

Los inversores estaban dispuestos a mantener MSTR precisamente porque la empresa casi nunca vende sus activos. Se suponía que era una apuesta a largo plazo con apalancamiento, manteniendo bitcoins en su tesorería para siempre. Sin embargo, cuando Strategy comenzó a vender bitcoins para pagar los dividendos de sus propias acciones preferentes, su tesorería dejó de ser intocable y se convirtió en una fuente de financiamiento para mantener la estructura superior. Esto cambió por completo las expectativas sobre futuras escaseces de liquidez: si una venta de 2.5 millones de dólares era aceptable, entonces ventas a mayor escala ya no son inconcebibles.

Además, vender bitcoin ahora convertiría las pérdidas no realizadas en pérdidas reales. CryptoQuant estima que Strategy actualmente tiene pérdidas no realizadas de aproximadamente 10.6 mil millones de dólares en los bitcoins comprados entre 2024 y 2026. Si los mantiene, estas pérdidas son solo teóricas; pero si vende cerca de los niveles actuales, las pérdidas se materializarían definitivamente. Sin embargo, esta solución más limpia y directa es precisamente la que más confirmaría el pánico del mercado.

Es necesario aclarar que esto no significa que Saylor vaya a liquidar todas sus tenencias mañana.

Strategy todavía tiene efectivo disponible, todavía puede emitir acciones o aumentar el dividendo de STRC, y el bitcoin aún tiene el potencial de recuperarse. Por lo tanto, la máquina no se ha averiado por completo hoy.

Sin embargo, el camino por delante es claramente más oscuro. Mirando hacia atrás a las operaciones desde finales de mayo: recompra de deuda, venta simbólica, emisión de acciones, continuar comprando bitcoin, y sin embargo STRC sigue cayendo. Todos los signos indican que esta estructura ha agotado sus herramientas para afrontar crisis de manera sencilla.

Pensando en el mejor escenario: si el bitcoin sube fuertemente, el precio de MSTR se recupera, el rendimiento de STRC vuelve a atraer compradores y todo el sistema de volantes vuelve a girar rápidamente. Pero si una estructura debe depender de diluir el capital, aumentar los pagos de dividendos o vender bitcoins para mantener la confianza de los inversores, entonces realmente ha perdido su antiguo brillo.

Pensando en el peor escenario: Strategy puede haber comprado tiempo para respirar emitiendo acciones y comprando más bitcoins, pero la factura de dividendos se acumula de manera compuesta. El método de rescate más obvio sería "dejar de comprar y acumular efectivo rápidamente", pero eso sin duda estrangularía el único motor que sustenta toda la historia de la compañía.

Este es el dilema en el que se encuentra Saylor:

-

Si vende bitcoin, destruirá personalmente la gran narrativa de "acumulación perpetua" que llevó a MSTR a su estado actual.

-

Si se niega a vender, toda la presión se concentrará en la dilución del capital, el pago de dividendos y las reservas de efectivo.

Ambos caminos son difíciles, y ambos podrían golpear duramente la confianza del mercado en Strategy, e incluso afectar a otras compañías de tesorería construidas bajo la misma filosofía.

Sin embargo, a veces el camino más doloroso hacia adelante es el que debe tomarse. Ojalá llegue un panorama mejor.