本文作者 | 弗雷迪

数据支持 | 勾股大数据

今年来,在全球AI链板块,不仅核心大厂绝对赢麻,二三四线的产业链配套小厂商吃上大肉,就连一些看上去业务八竿子打不着的企业,也被爆炒疯了。

在日韩股市,就有一批老牌制造企业的涨幅把不少AI概念股甩在了后面。

以卫浴设备闻名的东陶,股价创五年新高,过去一年涨了145%。

驱动这轮重估的,不是它经营了上百年的马桶主业。

而是深耕了近四十年的半导体精密陶瓷。

01 卡位AI赛道

东陶的陶瓷事业始于1984年。当时公司成立了一个新材料开发部,把烧马桶积累了几十年的高温烧结工艺,试着往工业精密陶瓷的方向迁移。1990年,它开始与美国半导体设备龙头Lam Research联合开发刻蚀腔室组件,一脚踏进了半导体供应链。

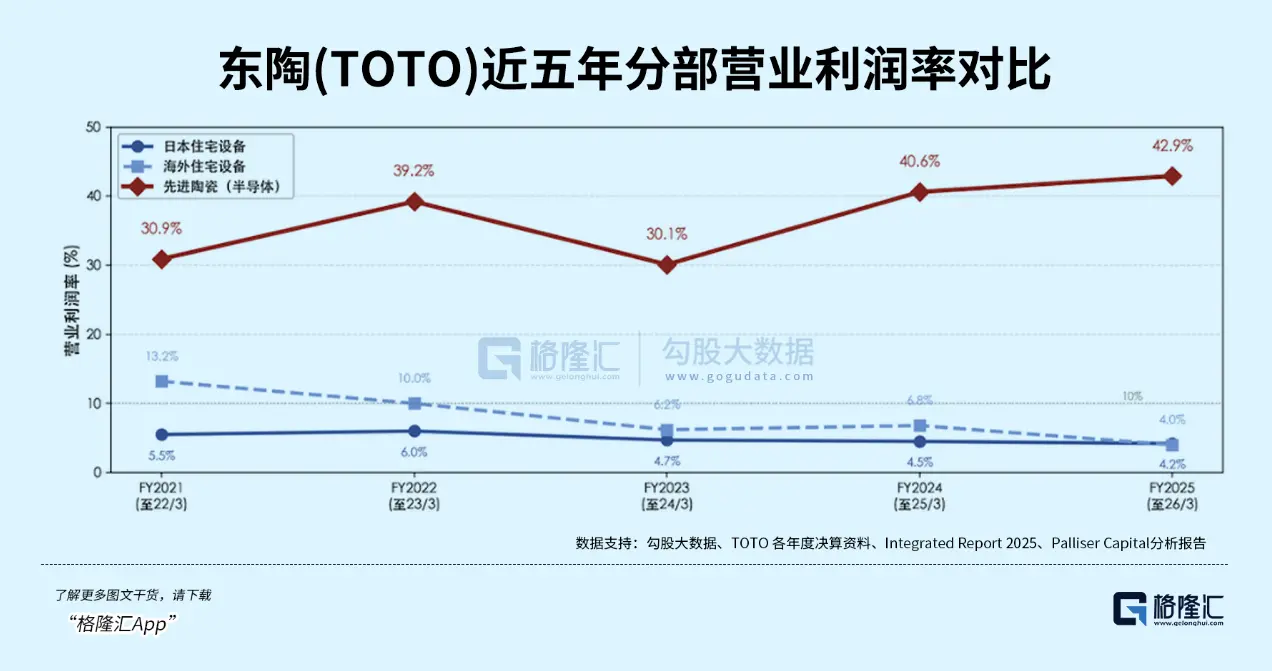

但此后整整三十年,这块业务的存在感极其微弱。工艺难度高、良率上不去、产能利用率低——半导体陶瓷常年拖着集团利润的后腿。直到五年前,利润率还只有9%。

真正的拐点出现在2020年。大分县新工厂引入全自动化产线和AI质检系统,良率大幅跃升。紧接着,2022年底AI需求开始爆发,NAND制造商疯狂扩产,静电吸盘订单如潮水般涌来。

两项变量一叠加,陶瓷业务彻底变了张脸。

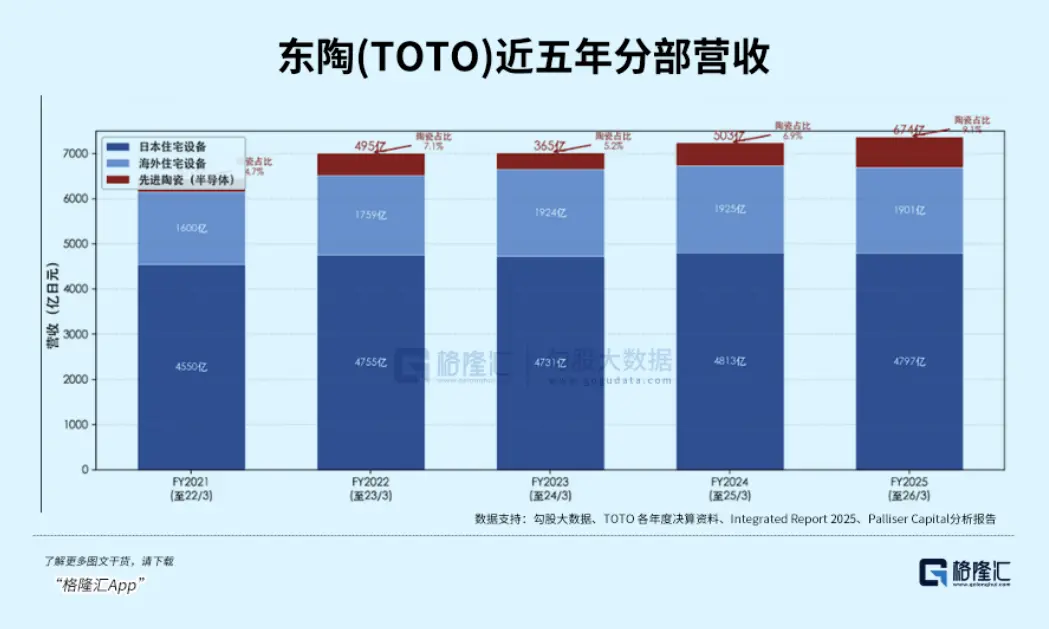

2025财年,半导体陶瓷卖了674亿日元,同比涨了34%。营业利润289亿日元,涨了42%。利润率43%。做了快一百年的卫浴主业,利润率才5%。陶瓷业务只占了总收入的9%,却贡献了54%的营业利润。

东陶过去在资本市场的身份很稳定——建材股,卫浴股。P/E长期在18到20倍之间打转。2021年半导体周期最狂热的时候短暂摸到过39.5倍,但2024年底又跌回了18.8倍。

市场没准备好把一家马桶公司当半导体设备零部件企业来定价。但2026年的四次催化,把这层窗户纸捅破了:

-

1月22日:高盛把东陶评级从"中性"直接拉到"买入",目标价从4,800日元翻到6,100日元。当天股价涨了11%。

-

2月17日:维权投资者Palliser Capital发了一封公开信,称东陶是"市场上最被低估的AI受益者",测算内在价值超过8,800日元。

-

4月30日:年报披露——EPS 71.16日元,比市场预期高了79%,当天涨了18%,创下五年来最大单日涨幅。

-

6月3日:管理层宣布未来五年投入800亿日元扩张半导体陶瓷产能,资本开支中半导体的占比从11%跳到了超过一半。又涨了11%。

四次催化接力下来,公司股价一路飙升。但此时已经和市场认知已经有了重大分歧。

东陶到底是一家"附带半导体业务的卫浴公司",还是一家"附带卫浴业务的半导体设备零部件公司"。这恰好对应了截然不同的估值倍数。

这个判断之所以难做,是因为东陶在半导体链条里卡住的位置,实在太特殊了。

芯片越先进,制造环境越苛刻。EUV光刻必须在真空里完成,每道工序的温度波动不能超过微米级。传统机械夹具根本扛不住——只有陶瓷静电吸盘能同时满足四个条件:耐上千度高温、扛强腐蚀等离子体、超高绝缘、真空环境不释放气体。

3D NAND从200层往500层叠,每多一层就要多一道低温刻蚀,每道刻蚀都要用到静电吸盘。芯片从一颗大芯片变成小芯片拼装,热密度飙升,陶瓷又成了唯一解。

这个逻辑推到尽头,是一个反常识的结论:芯片行业越追"先进",对传统材料工艺的依赖反而越深。

那么问题来了:东陶凭什么能接住这波需求?

竞品公司虽然能制造氧化铝陶瓷零件,但大批量烧结时维持高纯度、晶粒均匀、尺寸精准——整套know-how只有东陶掌握。1995年到2026年,它是全球静电吸盘专利申请量最多的企业。从1990年与Lam Research联合开发腔室组件算起,双方绑定超过35年,Lam连续两年颁给它供应商卓越奖。

产能方面,东陶九州工厂已经满产,福冈新烧成车间预计2027年投产。今年6月公布的800亿日元投资计划,力度远超市场预期。

但真正让竞争对手望尘莫及的,不是产能,而是时间。静电吸盘认证一个新供应商至少需要五年。哪怕竞争对手现在砸重金建工厂,从开始做认证到合格出货,也要五年以后。

市场对东陶的炒作仍在进行中,估值锚从建材向半导体设备零部件迁移的路径尚未走完。

02 不止东陶

东陶不是孤例。同样的逻辑,也不同行业上演。

Nittobo(日东纺),一家做了128年玻璃纤维的日本纺织企业。去年股价涨了325%。

驱动这波涨幅的,是一种叫T-glass的低热膨胀玻璃纤维布。AI芯片封装基板面积越做越大、层数越叠越多,对基板材料的热膨胀系数要求急剧收紧——普通电子布已经满足不了先进封装的需求,T-glass成了唯一选择。

T-glass全球约90%的供给集中在Nittobo手中,产能已排至2027年。高端产品供给缺口超过40%,直接触发了两轮提价——2025年8月全线涨20%,2026年4月再涨20%到30%。涨价压力沿着供应链传导,苹果绕过多级渠道,直接向Nittobo锁定产能。

同样的身份错配,发生在另一家更出名的日本公司身上。

味之素,全球最大的味精生产商,靠氨基酸化学技术积累,1990年代末研发出了一种叫ABF的绝缘膜,用于芯片封装基板的层间绝缘。

来源:味之素官网

二十多年来,ABF一直是行业默认标准,全球份额约80%到95%。AI芯片的先进封装基板从8层堆到16层,每多一层就要多一层ABF膜。这块业务只占味之素集团收入的6%,却贡献了30%的利润,利润率超过50%。

Nittobo和味之素的暴涨案例都指向同一个结论:AI供应链中利润浓度高的位置,不一定都在技术最前沿,在那些看似不起眼、却卡在关键路径上、且产能无法快速响应的环节,也会很吃香。

同样的逻辑正在A股落地,但叙事有所不同,A股的故事则是国产替代叠加供需缺口打开的时间窗口。

-

精密陶瓷方向

中国高端静电卡盘的国产化率不到1%,12英寸产品几乎完全依赖进口。中瓷电子是目前进展最快的本土企业——静电卡盘已通过国内头部设备商的上机验证,进入批量供货阶段;氮化铝薄膜基板也开始向客户交付。

2026年一季度,公司营收同比增长79%,归母净利润增长57%,52周股价从45元涨至176元,涨幅接近三倍。紧随其后的还有珂玛科技和先锋精科,但距离形成规模出货仍需时间。

-

电子布方向

高端电子布价格自2024年初累计上涨250%到300%,部分极端型号涨幅更高。宏和科技是全球极薄布(16微米及以下)的龙头,市占率约26%,已通过英伟达和台积电认证。2026年一季度单季净利润达到1.4亿元,同比增长354%。

菲利华是国内唯一能量产石英布的企业,同样拿到英伟达认证——石英布单价200到400元一米,毛利率超过60%。据华泰证券,特种低介电电子布(Low-Dk及石英布)市场规模预计将从2025年的39亿元飙升至2027年的292亿元,年均复合增长率达173.3%。该材料已成为AI硬件领域增速最快的细分方向之一。

A股映射的核心张力在于:供需缺口给了时间窗口,替代速度决定弹性。真正的检验在于——产能能否按期释放,良率能否达到与日系竞争对手持平的水平。

03 尾声

行业分类的惯性极强,一家做了上百年马桶的公司,不会因为半导体业务贡献了过半利润就自动被归入科技股。同样的道理,纺织厂、味精厂、日化企业——它们的传统标签不会自动脱落。

但利润结构的变化不会等待市场认知的跟上。区别只在于,市场是在犹豫中逐步调整,还是在逻辑足够清晰时一次性跳到位。

跨界迁移的结构性趋势不会逆转。AI对芯片的精度要求只会越来越高,对传统材料工艺的依赖只会越来越深。但节奏必须清醒——逻辑兑现需要时间,而股价往往跑在逻辑前面。(全文完)