核心要点

大型市场参与者持续减少风险敞口,对比特币、以太坊和瑞波币形成持续抛压

全球宏观紧缩政策——包括日本央行加息预期和对美联储降息的平淡反应——正在压制风险偏好

买方需求正在减弱,国库券积累速度放缓,抄底买家较以往周期更为谨慎

比特币正测试关键长期技术位,历史上该位置曾预示长期下跌趋势

BitMine Immersion Technologies(代码:BMNR)宣布截至2025年12月14日持有3,967,210枚以太坊(ETH)。除以太坊头寸外,该公司还披露持有193枚比特币(BTC)、价值3800万美元的Eightco Holdings(纳斯达克:ORBS)股权以及10亿美元现金。

综合来看,BitMine表示其"加密货币+现金总额+风险投资"组合在撰写本文时总价值约132-133亿美元。

近400万枚ETH的 headline 数字立即引人注目。

但真正重要的不仅是加密货币资产的规模,更是该资产规模与公开市场赋予BitMine股票价值的对比关系。

2025年12月下旬BitMine估值快照

对于主要作为加密货币国库的上市公司,估值讨论往往始于一个简单问题:加密货币价值几何?在计入流通股数量后,该价值与公司市值相比如何?

截至2025年12月下旬,公开市场对BitMine Immersion Technologies(BMNR)的估值约为130亿美元,股价在30美元中低区间交易,流通股约4.258亿股。

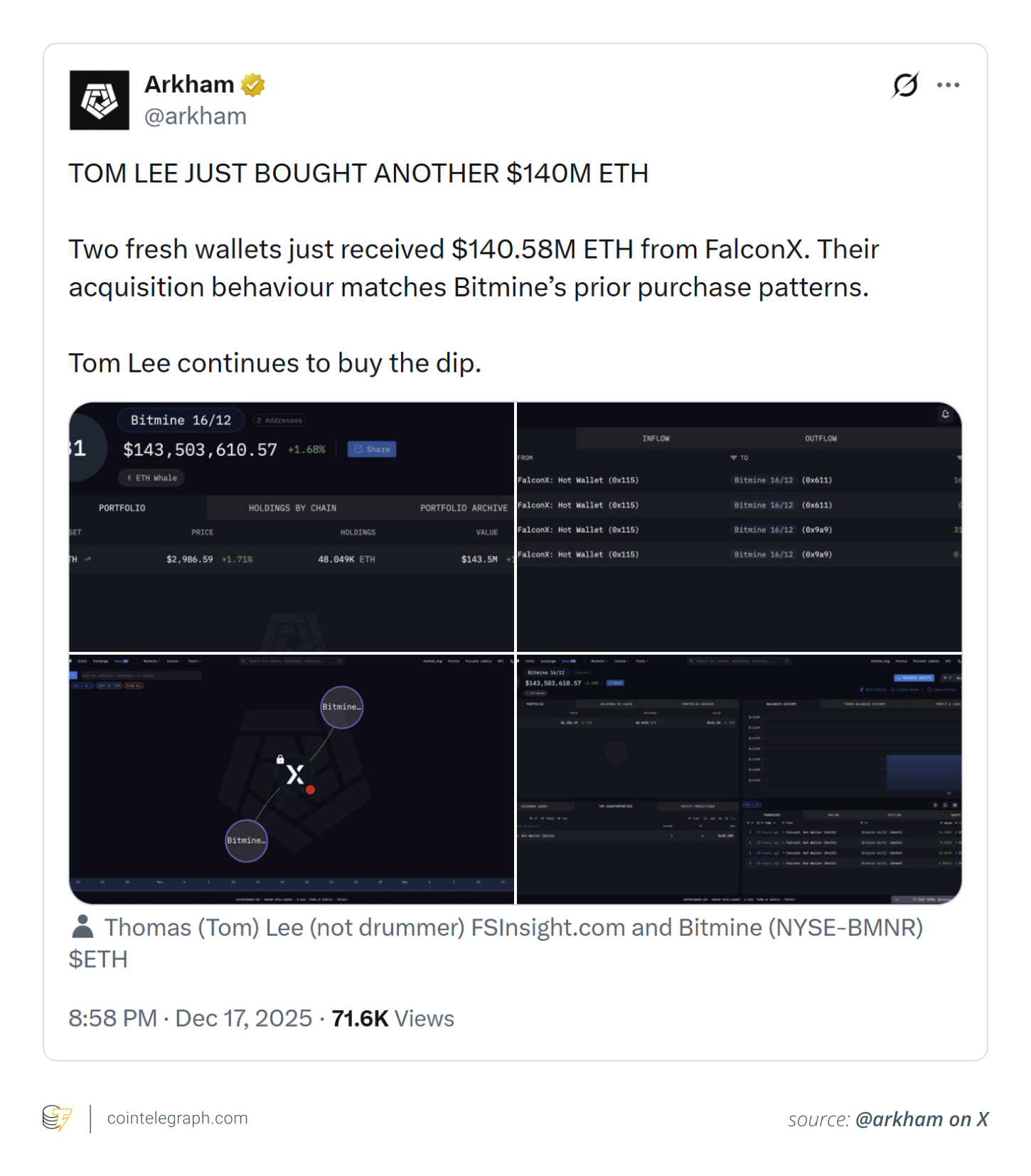

根据Arkham数据,12月17日该公司再次增持价值1.4亿美元的ETH。

这一估值使公司处于特殊位置:其股票市值与其披露的以近400万枚ETH为首的加密货币及现金持有价值大体相当。

因此,BMNR的估值较少锚定传统运营指标,更多受其数字资产国库市值、先前融资带来的稀释预期,以及投资者对ETH敞口公开交易代理标的的定价方式影响。

尽管该股过去一年涨幅可观,但估值筛选和第三方模型显示其交易倍数高于当前盈利水平,反映市场更倾向于将BMNR主要视为大型加密货币国库工具而非传统运营公司。

国库式估值与稀释效应的重要性

作为上市公司,BMNR的市值计算简单明了:股价乘以流通股数。但股数并非无关紧要的细节——它是理解每股实际代表价值的核心。

BitMine在2025年的融资活动包括一笔私募股权投资公开交易。根据美国证券交易委员会文件披露,该交易以每股4.50美元发行36,309,592股,附带可认购额外11,006,444股的预融资权证,以及同一融资相关的其他权证组合。

对关注加密货币国库公司的投资者和运营者而言,关键点很简单:重要的是每股代表多少加密货币国库价值,这取决于存在的股份及等值股份数量。

公司可能大幅增加ETH持有量,同时也可增加流通股数。当这种情况发生时,每股国库价值未必上升。加密货币持有规模和股数都至关重要。

换言之,增长的ETH余额不会自动转化为每股价值的比例增长。

为何"400万枚ETH"不能终结估值争论

即便拥有异常透明的加密货币披露,清晰的资产净值式比较仍需完整的资产负债表才具意义。

这包括:

资产:如ETH、BTC、现金、股权持仓及任何运营资产

负债:包括债务、应付账款、租赁义务或其他优先于普通股权的索偿

完全稀释股数:包含流通股加可执行权证和预融资权证

新闻稿快照提供了资产端的清晰度,但本身解决不了关于负债或完全稀释的问题。

它确立的是更结构性的内容:BitMine的ETH头寸现已足够庞大,由于持有规模与公司总市值相当,公司股权价值与ETH价格波动紧密关联。

这种关联并非对未来价格或回报的预测,而是规模效应下的机械现实。

会计与披露影响

另一点值得注意:美国加密货币资产的会计规则已发生变化。根据财务会计准则委员会更新的标准,自2024年12月中旬后开始的财年,许多加密货币资产现按公允价值计量,变动直接计入净收益。

对持有价值数十亿美元ETH的公司而言,这意味着加密货币价格波动可能造成报告收益的重大波动——即使公司未出售任何代币。因此部分投资者在估值时可能更侧重资产价值框架而非传统盈利倍数。

另外,美国监管机构持续强调加密相关发行人面临重大风险,包括价格波动、托管与网络安全问题以及市场结构风险。这些风险不会因加密货币置于公司资产负债表而消失。

BitMine估值对ETH投资者的信号意义

对以太坊投资者而言,BMNR的股票估值较少作为ETH基本面的信号,更多是一种反射机制。

BitMine持有约400万枚ETH,因此其股票日益成为ETH敞口的企业代理标的。当ETH价格变动时,BMNR股价往往随之波动。

但该股票也受ETH投资者通常不面临的因素影响,包括股份稀释、融资结构、负债和披露风险。因此BMNR股价变动可能放大或扭曲ETH价格走势,而非清晰反映它们。

实际应用中,BMNR可吸引通过公开市场寻求ETH敞口的资金,但它不代表链上增量需求或纯粹的以太坊价格信号。相反,它凸显了ETH如何嵌入传统股权结构——在这种结构中,企业决策而非协议基本面日益影响着该敞口的定价方式。