作者:戈多

AI 最热门的两个板块,存储和光。之前写过存储的框架(一文读懂AI存储层级的利润池与产业格局),这篇写写光的。

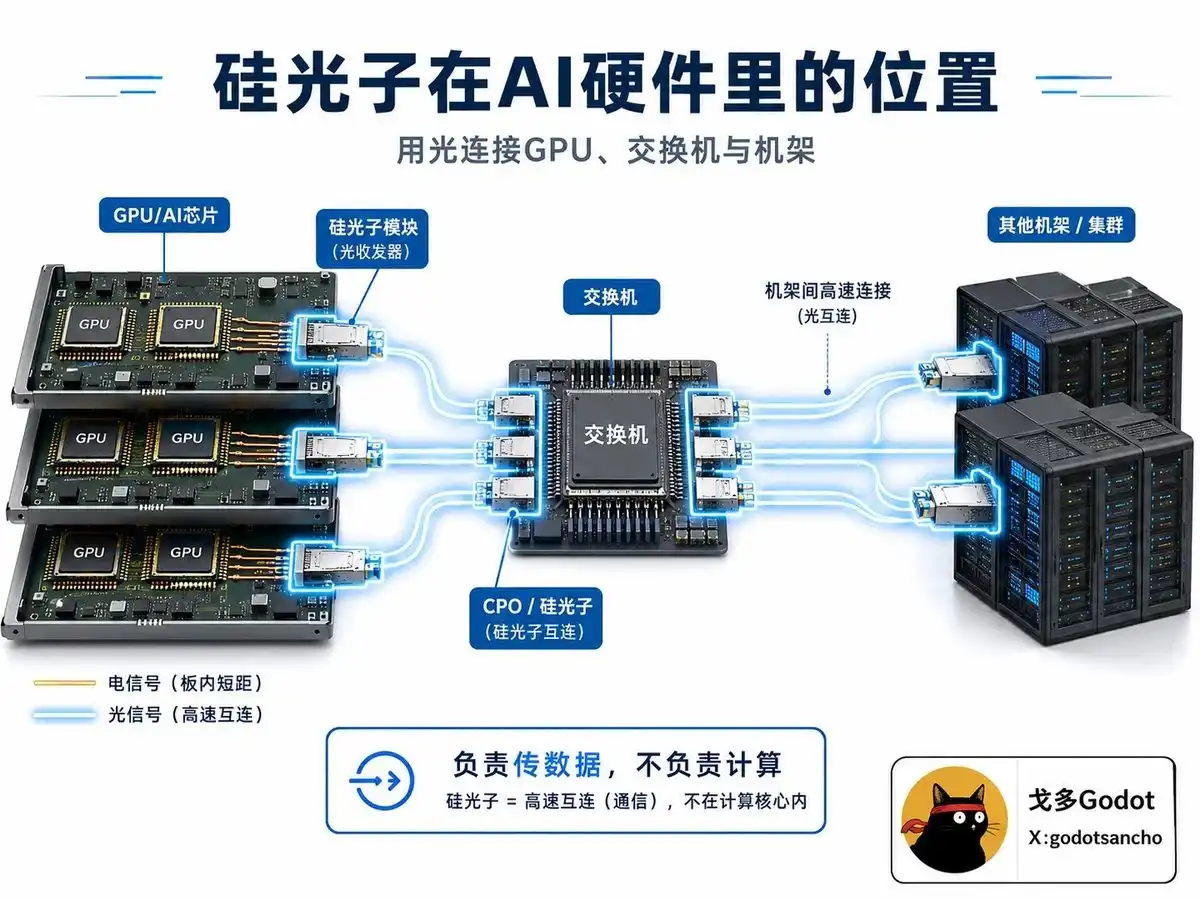

硅光或者叫硅光子(Silicon Photonics)是用来做算力芯片之间通信的,代替原有的铜线,下图很直观。

平时大家刷到,可能会一头雾水的 LPO(线性可插拔光学)、CPO(共封装光学)、OCS(光路交换)、Optical I/O(光学输入输出),是实现硅光的不同技术路线。

通常芯片用铜线通信。硅光芯片把能产生光的激光器、能"调制"光的调制器、能"接收"光的*探测器,*直接做到硅片上,用光子通信。

所以,为什么要替换铜?以及为什么要用硅光,而不是别的?

首先,铜导线在传输1.6T以上信号时几乎达到物理极限,信号开始不完整。必须考虑换材料。这是最要命的,也是不得不做的。术语叫带宽墙。

其次,铜是实打实的物理实体,GPU 集群变大铜线实在没地方放了。这也是不得不换掉铜的理由。光不一样,可以把光接口直接焊到交换机芯片旁边,省去大量布线。术语叫规模墙。

再次是铜太费电了,硅光子在百兆瓦级设施里,每天能省下数万度电,这些电都是在铜线通信时消耗的。换成光之后,可以转用到GPU上去做真正的计算。术语叫功耗墙。

更有趣的是,硅光能借用现有半导体成熟的 CMOS 制造工艺,不需要重头建一个新工厂,低成本可量产。

当然,硅光也有一个短板,硅本身不能高效发光,得依靠磷化铟(InP)材料。这也成了整个产业链最关键的卡脖子环节。

硅光技术的演进

最重要的分水岭是 2025年3月,NVIDIA 在 GTC 大会上发布 Quantum-X 与 Spectrum-X 光子交换机,黄仁勋宣布从下一代 Rubin 开始,"光学互联不是可选项,而是标配"。

一周后,NVIDIA 宣布向 Coherent 和 Lumentum 合计投资 40亿美元,锁定关键供应链。

硅基光电效应论文发表于 1980年代,2004-2014年 Intel、IBM 制造了硅基光调制器。

上一个十年,AWS、Google、Meta 这类超大型云服务商,应用硅光,但彼时只是光纤通信的一部分。

当前产业格局

1)最底层:晶圆代工厂

制造光子芯片。台积电 $TSM 凭借COUPE工艺领先,Tower Semiconductor $TSEM 专门做硅光代工,2025年硅光收入同比增长70%。GlobalFoundries $GFS 通过收购新加坡 AMF,成为全球最大的专属硅光代工厂。

2)第二层:核心器件供应商

提供激光器、调制器等,主要是磷化铟(InP)激光器,能制造高速 EML 激光器的公司全球不到5家。

Lumentum $LITE 是唯一能量产 200G/lane EML 激光器的厂商,这是 1.6T 光模块的核心部件。NVIDIA 为了锁住其产能,已经把订单签到了2027年之后。

3)第三层:模块和系统厂

把零件组装成产品。Coherent 占了全球光收发器25%的市场份额。中国的中际旭创(InnoLight)、新易盛(Eoptolink)、光迅科技(Accelink)在制造规模和成本竞争力上不容小觑。

4)最顶层:系统集成商

NVIDIA、Cisco、博通 Broadcom、马维尔 Marvell 都在这一层。

综合来看,

NVIDIA $NVDA

霸主地位,决定 AI 数据中心采用什么互联标准,然后通过战略投资锁定供应链。

Broadcom $AVGO

网络交换芯片的绝对霸主,以太网交换机市场份额接近 80%。Tomahawk 6-Davisson 是全球第一款 102.4 Tbps 的 CPO 交换机。

Marvell $MRVL

Broadcom 最强劲的挑战者,主导 PAM4 光学 DSP 市场,份额60-70%。最近收购 Celestial AI 切入芯片到芯片光互联。

Lumentum $LITE

EML 激光器最关键供应商。全球唯一能量产 200G/lane EML 的厂商,NVIDIA 已经把订单锁到 2027年之后。

Coherent $COHR

全产业链整合者,从材料、激光器到模块都有布局。FY2025 收入 58亿美元,是光收发器市场份额第一的厂商。

台积电 $TSM

工艺标准制定者。65nm 硅光工艺已量产,COUPE 平台是当前最先进的 3D 异构集成方案,NVIDIA 的 CPO 路线与其深度绑定。

Tower Semiconductor $TSEM

最纯粹的硅光代工受益者。2025年硅光收入同比增长 70%,正投入 6.5亿美元将产能扩大三倍。市值弹性在所有标的中最强。

Lightmatter / Ayar Labs 未上市 · IPO候选

Lightmatter 估值 44亿美元,做 3D 光子互联;Ayar Labs 同时获得 AMD、Intel、NVIDIA 三家投资,做光学 I/O 芯粒。两家都是潜在的重磅 IPO 候选。

硅光爆发带来估值逻辑改变

举个例子。以前华尔街给 Tower Semiconductor 估值,是按普通模拟代工厂算的,市销率大约 2-3倍。

但当硅光业务从占总收入 5%增长到 30%-40%时,市场开始按 AI 基础设施稀缺资产重新估值,市销率有望抬升到 6-10倍。

Lumentum、Coherent 以前是电信器件供应商,现在被重新定义为 AI 互联不可或缺的组件提供商。BofA 分析师 Vivek Arya 给 Marvell 目标价上调到了 200美元,背后逻辑就是把 Marvell 按 AI 基础设施平台,而非通信芯片厂估值。

Evercore ISI 对 Cisco 的判断也类似,随着硅光子产品深入超大规模数据中心,Cisco 的 AI 核心收入未来3-4年可能从 30亿美元爆发至 120-150亿美元。

硅光子产业的护城河

硅光子产业呈现明显的赢家通吃特征,因为每一项工艺,实际都在 AI 爆发前经过长时间的沉淀。

InP 激光器,全球不到 5家公司能量产高端 EML 激光器,产能扩张周期 3-5年。这是整个产业链最卡脖子的环节。

台积电的 COUPE 工艺。3D 异构集成的工艺壁垒,追赶者至少落后两代,需要多年的良率经验积累。

代工厂 PDK 生态。客户一旦在某家代工厂做了设计,切换成本极高,重新设计加重新认证要12-18个月。

热管理与封装。CPO 要在几毫米空间里同时管理好电、热、光三个物理域的耦合,没有几年系统集成经验做不出来。

AWS、Google等巨头的供应商认证流程通常需要 12-24个月。一旦认证完成,客户黏性极强。

风险与冷思考

整个产业链的增长,高度依赖五家超大规模云厂商微软、谷歌、Meta、亚马逊、甲骨文的资本开支情况。

技术路线存在可替代性,LPO(线性可插拔光学)、CPO(共封装光学)、OCS(光路交换)、Optical I/O(光学输入输出),如果某条路线被另一条颠覆,前面投入的资本可能面临折旧减值。

LightCounting 等研究机构判断真正大规模的 CPO 部署要到 2028年以后才会到来,在此之前更多是 LPO 等过渡方案在跑量。

所以,押注产业胜出比押注单一公司胜出更安全。