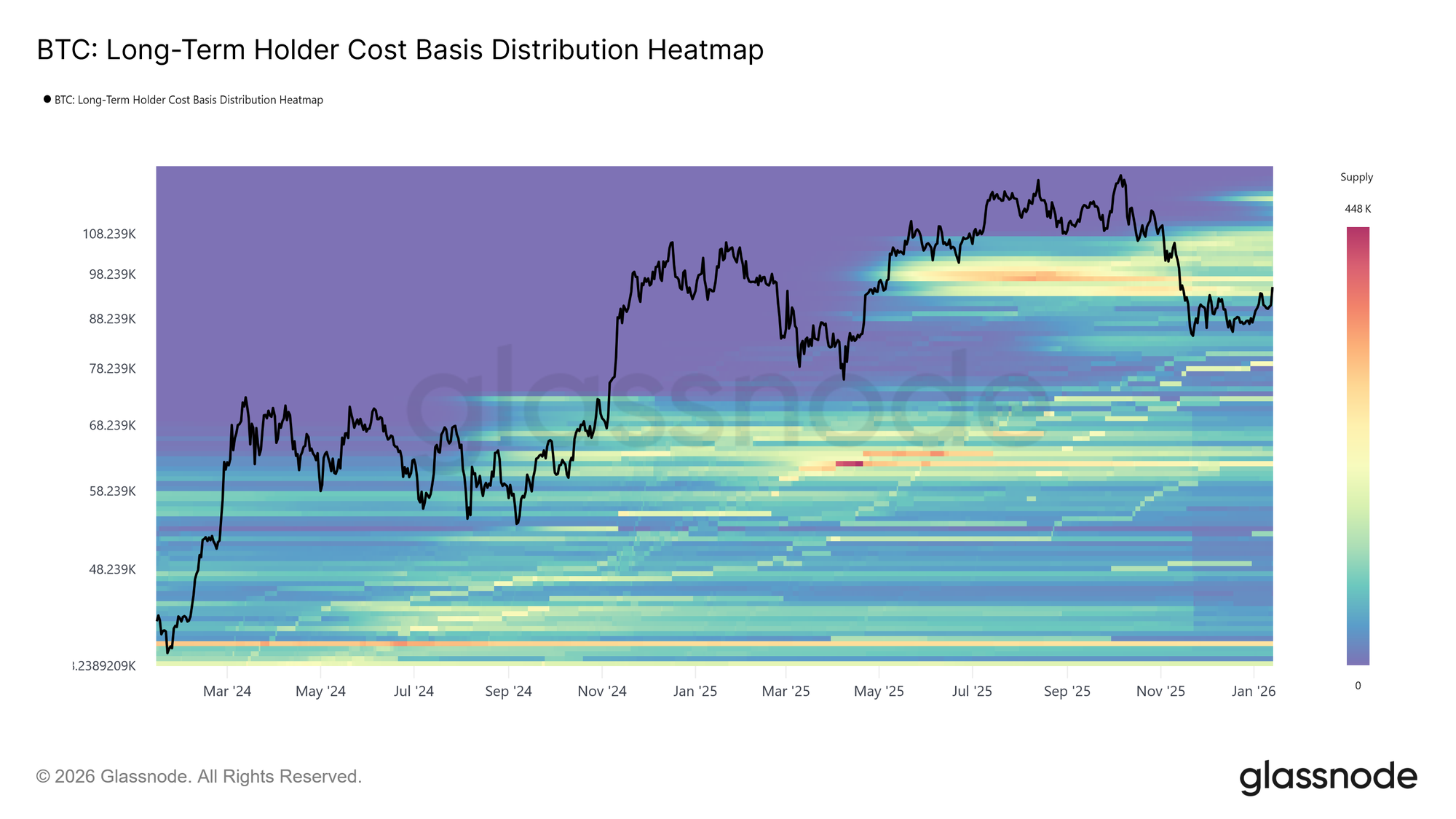

比特币以建设性势头开启新年,连续两次创出更高高点,价格推升至9.56万美元。然而年初这波上涨直接将价格推至历史上重要的供应区域。当前市场水平正处于2025年4月至7月期间积累的长期持有者供应密集区,该时期以周期高点附近的持续派发为特征。

长期持有者成本基础分布热力图显示,自2025年11月以来的反弹多次停滞在该密集区下轨约9.3万至11万美元区间。每次上攻尝试都遭遇新的卖压,阻碍价格实现结构性复苏。

该区域始终作为转换屏障,将修正阶段与可持续牛市格局分隔。随着价格再次冲击上方供应区,市场面临熟悉的韧性考验——吸收长期持有者派发仍是任何广泛趋势反转的先决条件。

成本基础信心

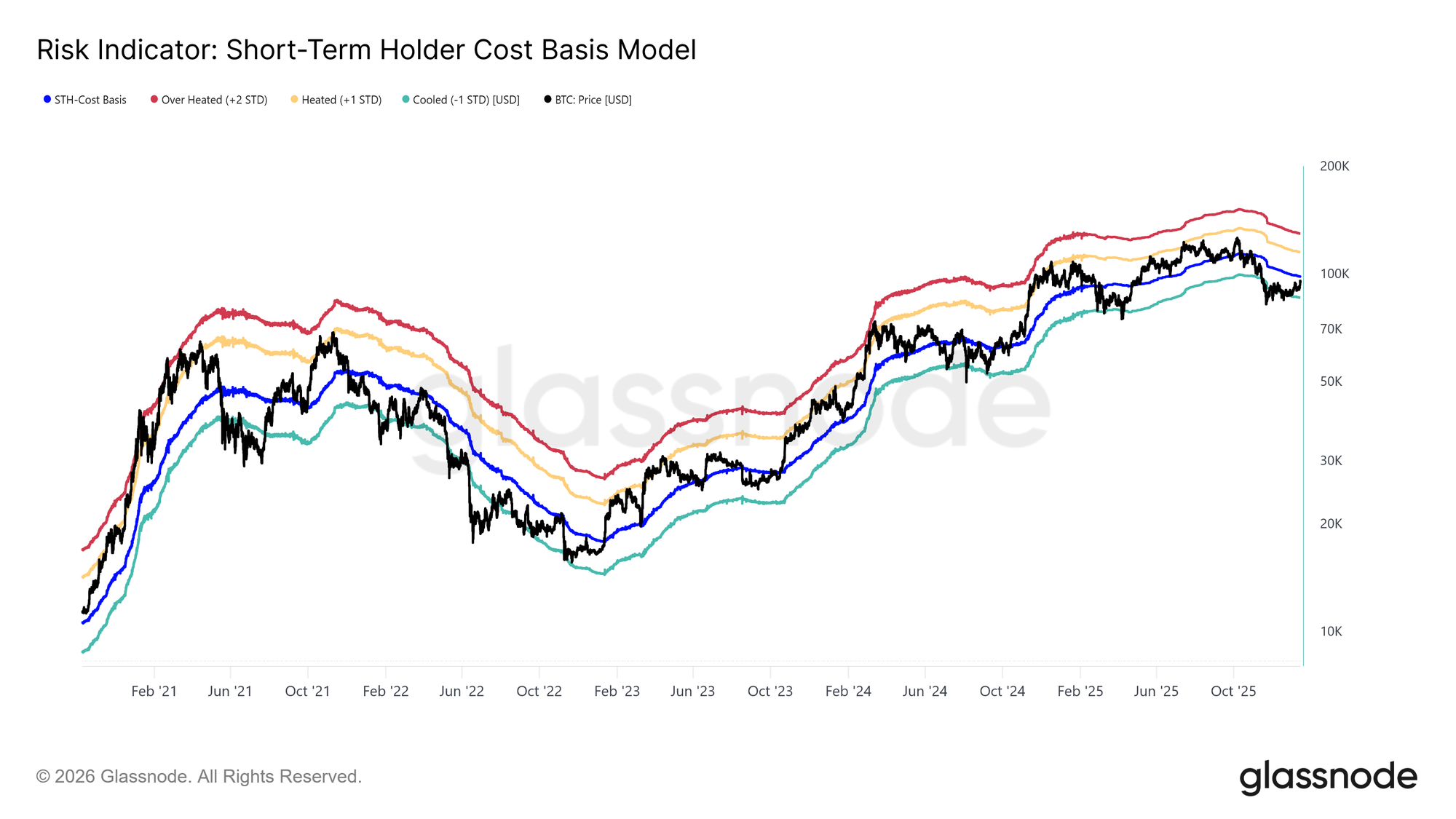

面对顶级买家的新一轮卖压,注意力转向目前位于9.83万美元的短期持有者成本基础。该水平代表近期投资者的平均入场成本,是衡量市场信心的关键指标。持续在该阈值上方交易将表明新需求正在吸收上方供应,使近期买家保持盈利。

历史上,收复并站稳短期持有者成本基础上方,标志着从修正阶段向更持久上升趋势的过渡。反之,若反复未能稳定在该水平上方,可能强化新参与者的防御行为。因此价格能否巩固在9.83万美元上方,仍是恢复趋势延续信心和建立可持续反弹基础的必要条件。

长期持有者派发放缓

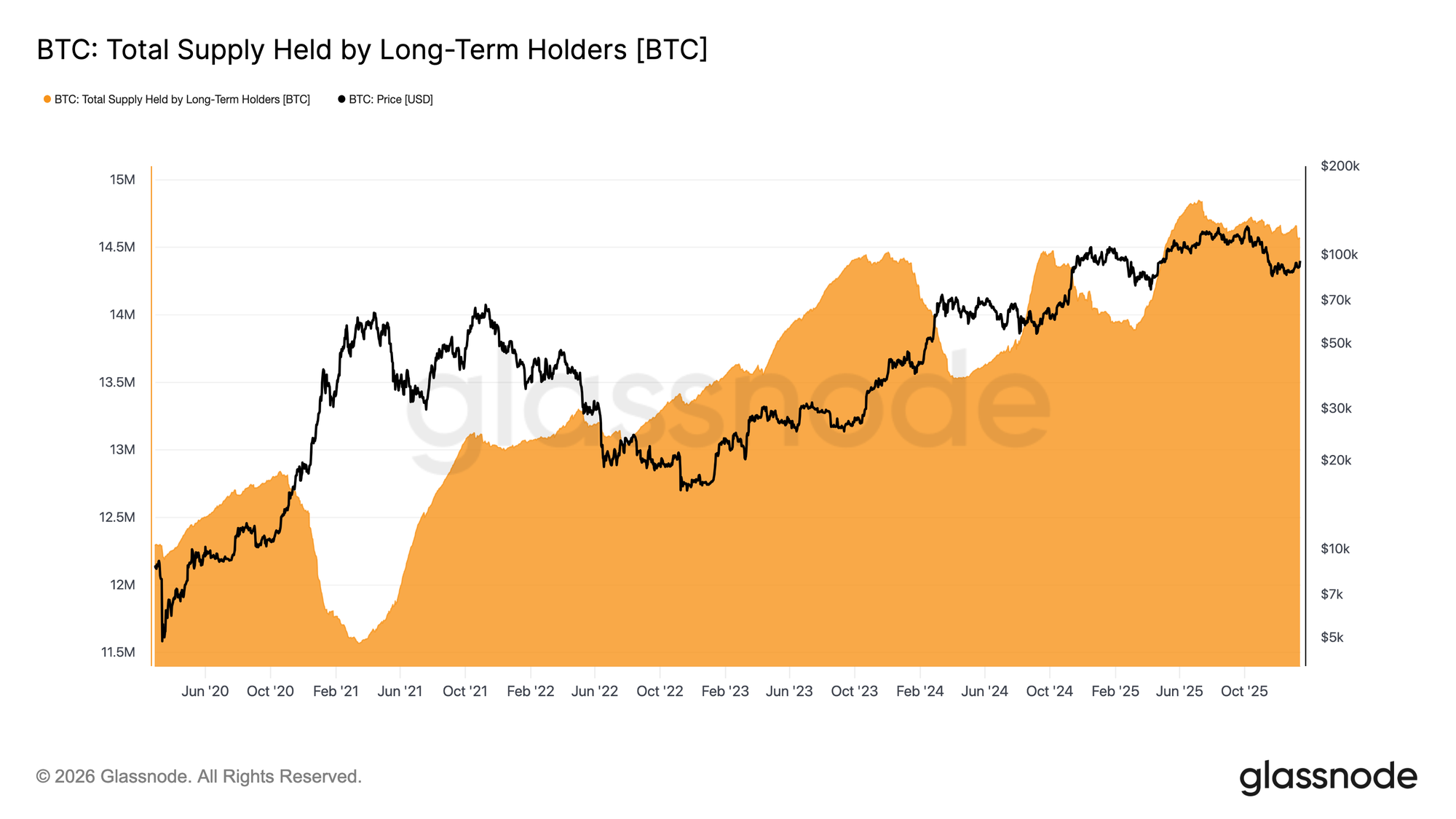

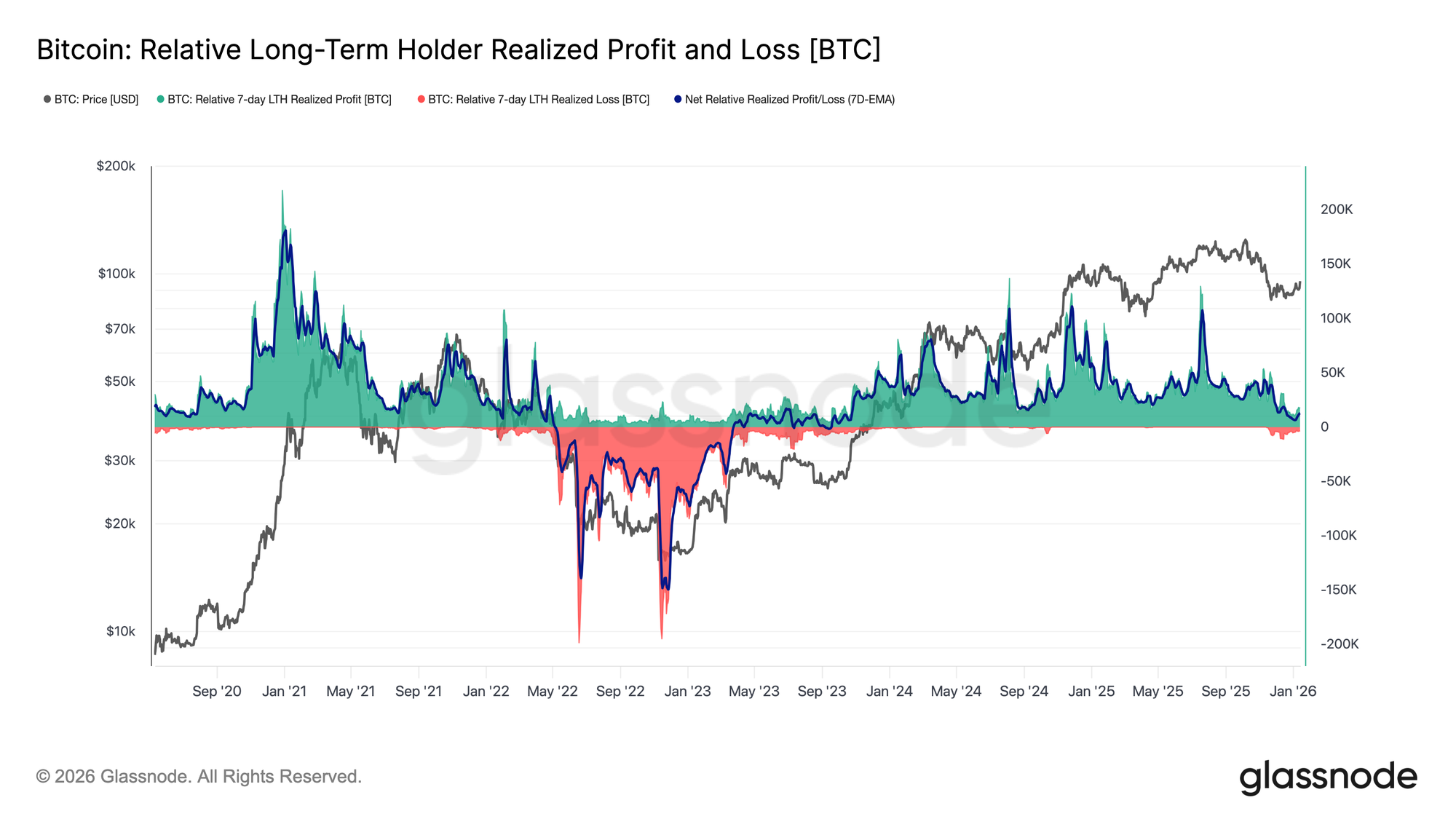

随着价格冲击长期持有者供应,焦点转向这些投资者是否在加速派发或开始缓解卖压。长期持有者总供应量是一个有效指标,它反映了超过155天阈值成熟的代币与被花费代币之间的平衡。

当前长期持有者供应继续下降趋势,但与2025年第三、四季度激进的派发相比,下降速度已明显放缓。这表明长期持有者仍是净卖家,但其抛售强度正在减弱。

要形成可持续反弹,市场必须过渡到成熟供应超过长期持有者支出的阶段。这种转变将推高长期持有者供应量,此种结构最后出现在2022年8月至2023年9月及2024年3月至2025年7月,这两个阶段都 preceded 更强劲持久的趋势复苏。

需求与派发博弈

总而言之,若价格果断突破上方供应密集区,2025年第二季度积累的长期持有者仍是最可能的卖压来源。其行为充分体现在长期持有者净实现盈亏指标中,该指标当前反映出明显冷却的派发状态。

目前长期持有者每周净实现利润约1.28万比特币,较周期峰值每周超10万比特币大幅放缓。这种缓和表明获利了结仍然活跃,但远不如先前派发阶段激进。

后续发展主要取决于需求方吸收这些供应的能力,特别是2025年第二季度积累的投资者。若长期未能守住约8.1万美元的真实市场均值,将显著增加深度投降阶段的风险,类似2022年4月至2023年4月时期。

链外洞察

机构资金流重置

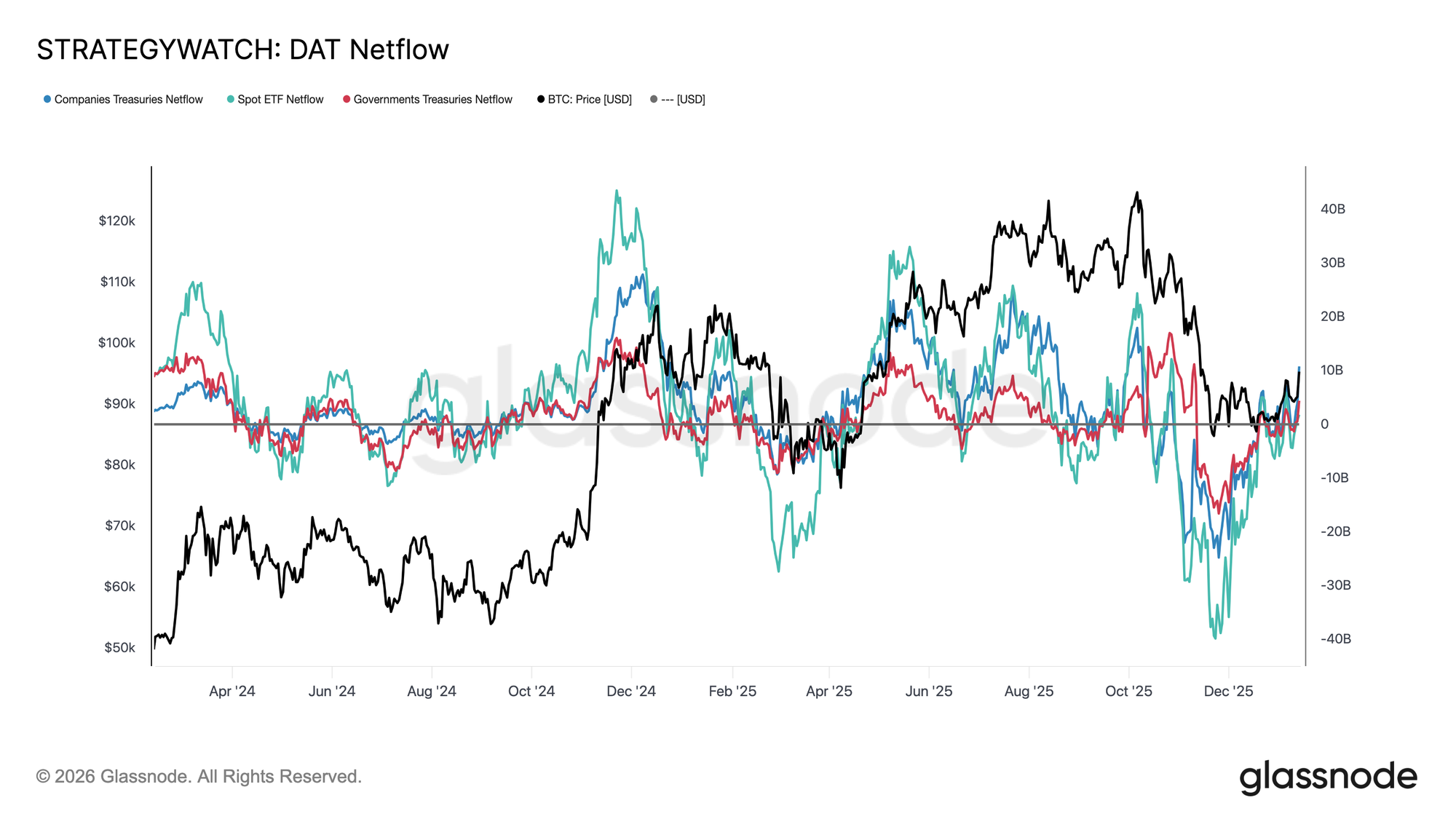

机构资产负债表资金流过去几个月经历了完整重置。经过现货ETF、企业和主权实体长时间大量流出后,净流量现已稳定,标志着长期结构性持有者的卖压明显枯竭。

现货ETF率先转正,重新成为主要边际买家。自推出以来,现货ETF在每次扩张阶段都扮演重要角色,其重新流入表明实钱配置者再次开始重建敞口而非单纯交易波动。

企业和主权国库流量也已趋平,流入零星出现在整固阶段附近。但积累仍不均衡且由事件驱动而非持续。

在此环境下,资产负债表需求更多充当价格稳定器而非增长引擎,使近期方向对衍生品持仓和短期流动性条件越发敏感。

现货流转为建设性

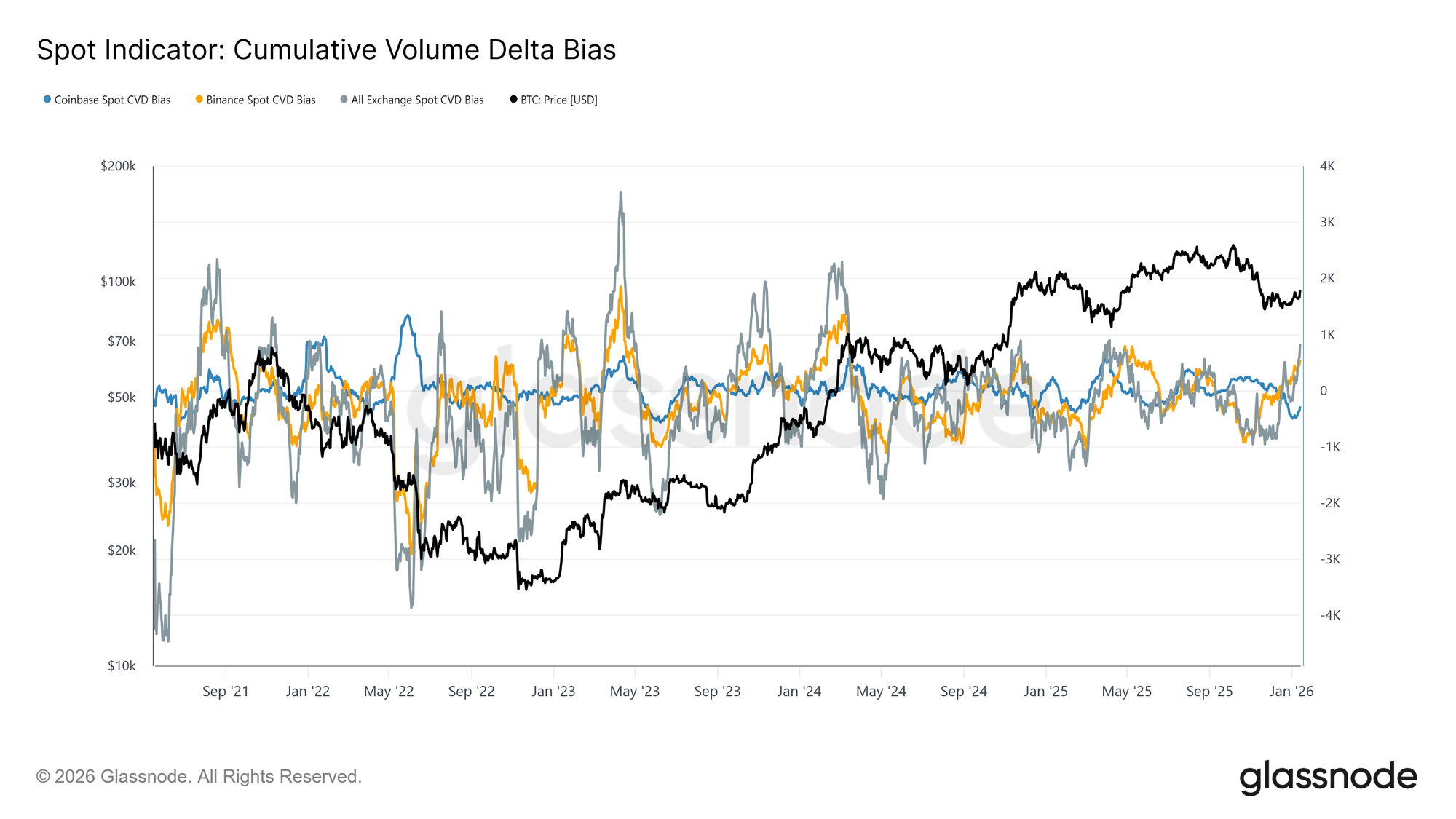

现货市场行为在近期回调后开始改善,币安和交易所聚合CVD指标转回买入主导状态。这反映出持续卖压的转变,信号表明市场参与者再次吸收供应而非逢强派发。

同时,整固期间最持续激进卖出的Coinbase已显著放缓抛售活动。Coinbase主导派发的缓解消除了上方供应的关键来源,助力稳定价格并为当前反弹扫清道路。

虽然现货参与尚未展现完整趋势扩张阶段典型的持续激进积累,但主要平台转回净买入姿态代表建设性的结构转变。

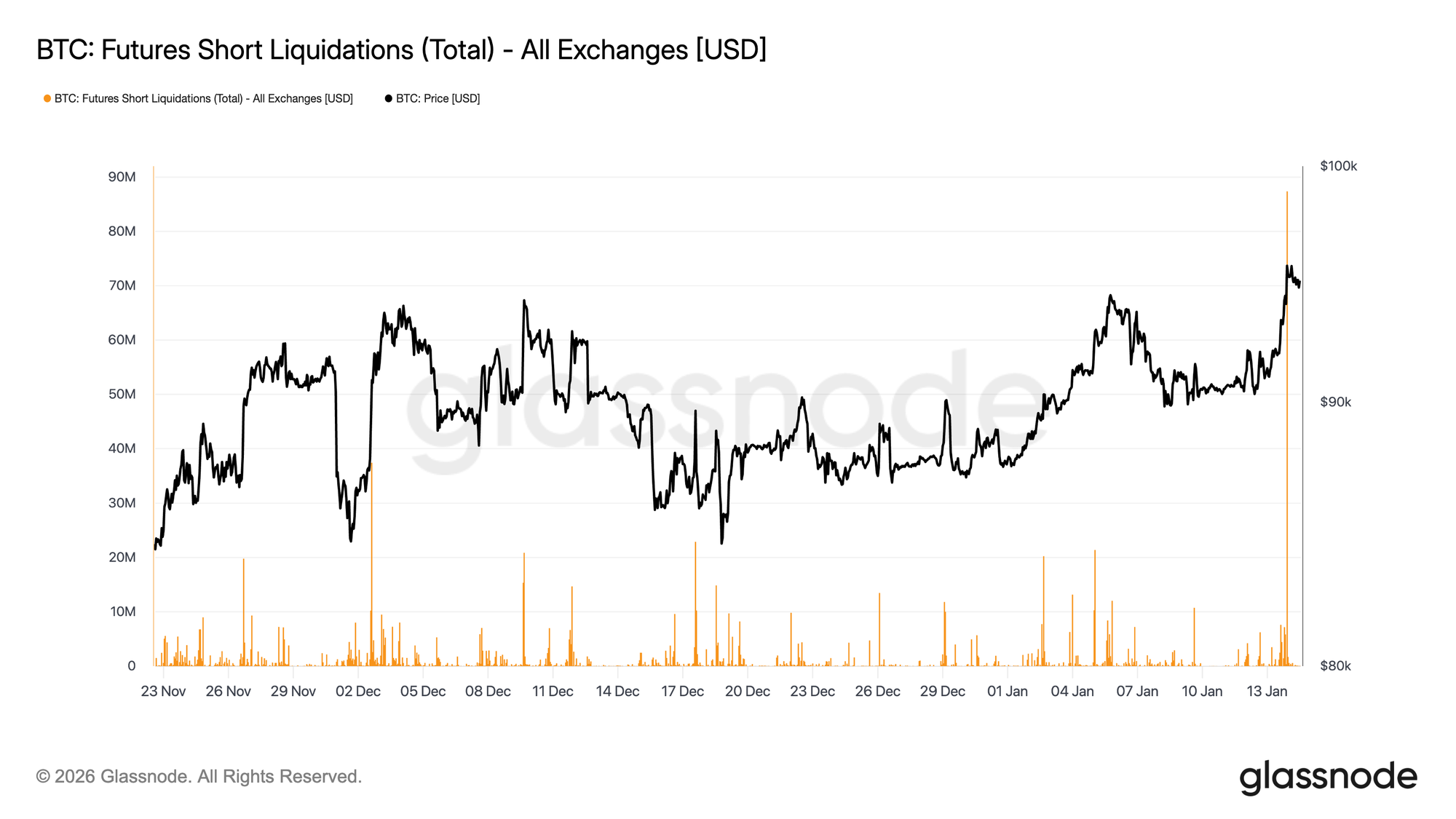

期货交易者挤压空头

虽然冲击9.6万美元区域得到空头清算的机械强化,但衍生品成交量相对稀薄。即使价格收复更高水平,期货换手率仍远低于2025年大部分时间的高活跃度。

这表明突破发生在流动性相对清淡的环境下,适度仓位调整就能驱动不成比例的大幅价格反应。实际而言,无需大量新资金就能迫使空头离场并推升价格突破阻力。

这使得市场依赖于现货需求和持续成交量能否现在介入支撑延续,抑或反弹在强制平仓的机械买压耗尽后面临消退风险。

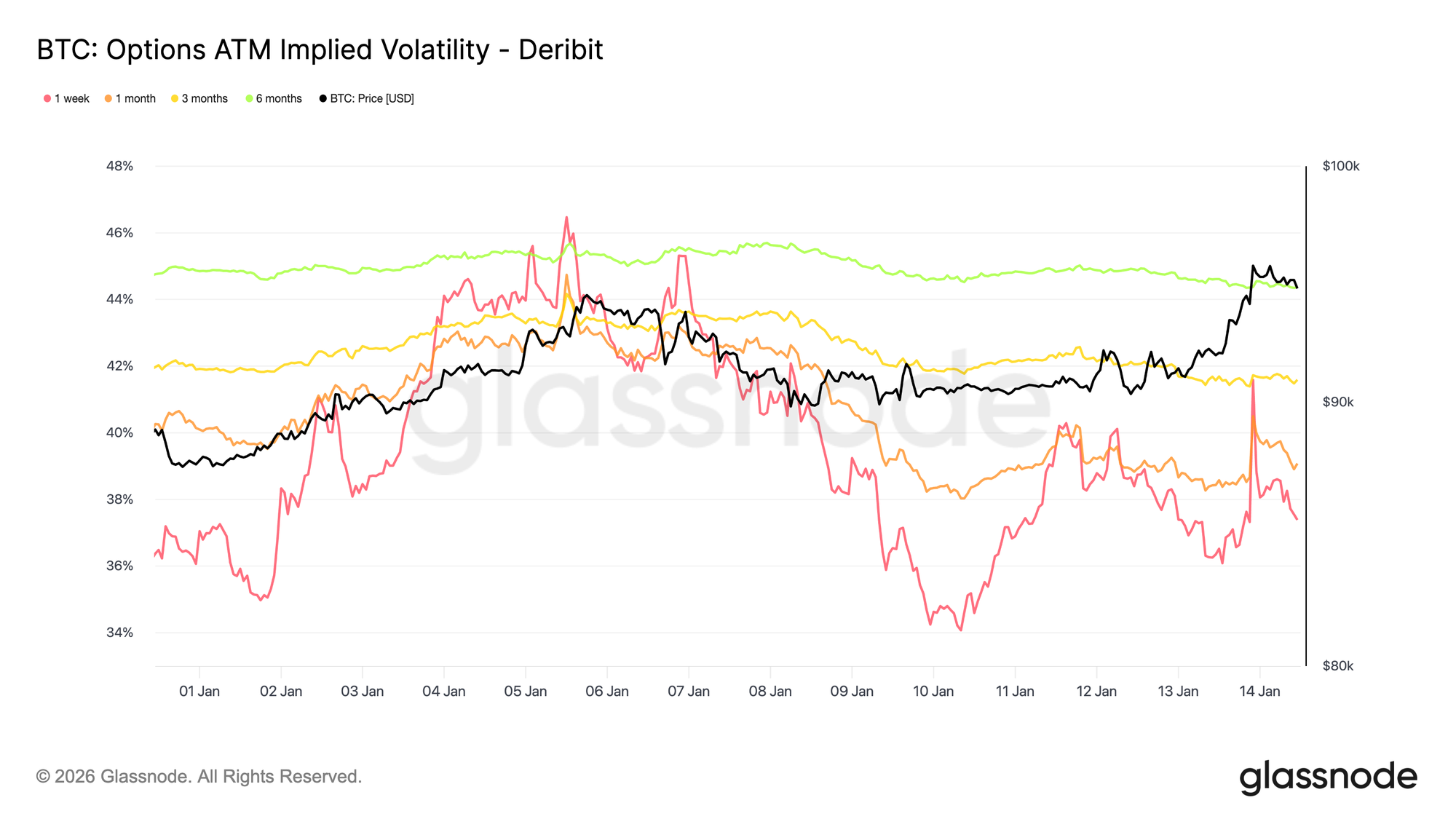

低波动率,未解风险

隐含波动率全线保持低位,强化了近期价格行为的平静。长期限波动率温和走低,而短期隐含波动率对现货变动反应更直接。但这些前端反应未能传导至曲线远端,表明对近期凸性需求有限。

这并非不确定性消失的信号,而是表明风险被推迟。期权市场未表达信心,而是认为任何有意义的重定价更可能延迟而非立即发生。

波动率随期限逐渐增加,指向不确定性被分配至时间而非特定近期催化剂。期限结构在水平面调整而非形态变化,符合市场预期短期稳定但仍暴露于潜在风险的状况。

这很重要,因为被持仓而非清晰度压制的波动率往往在条件变化时急剧重定价。

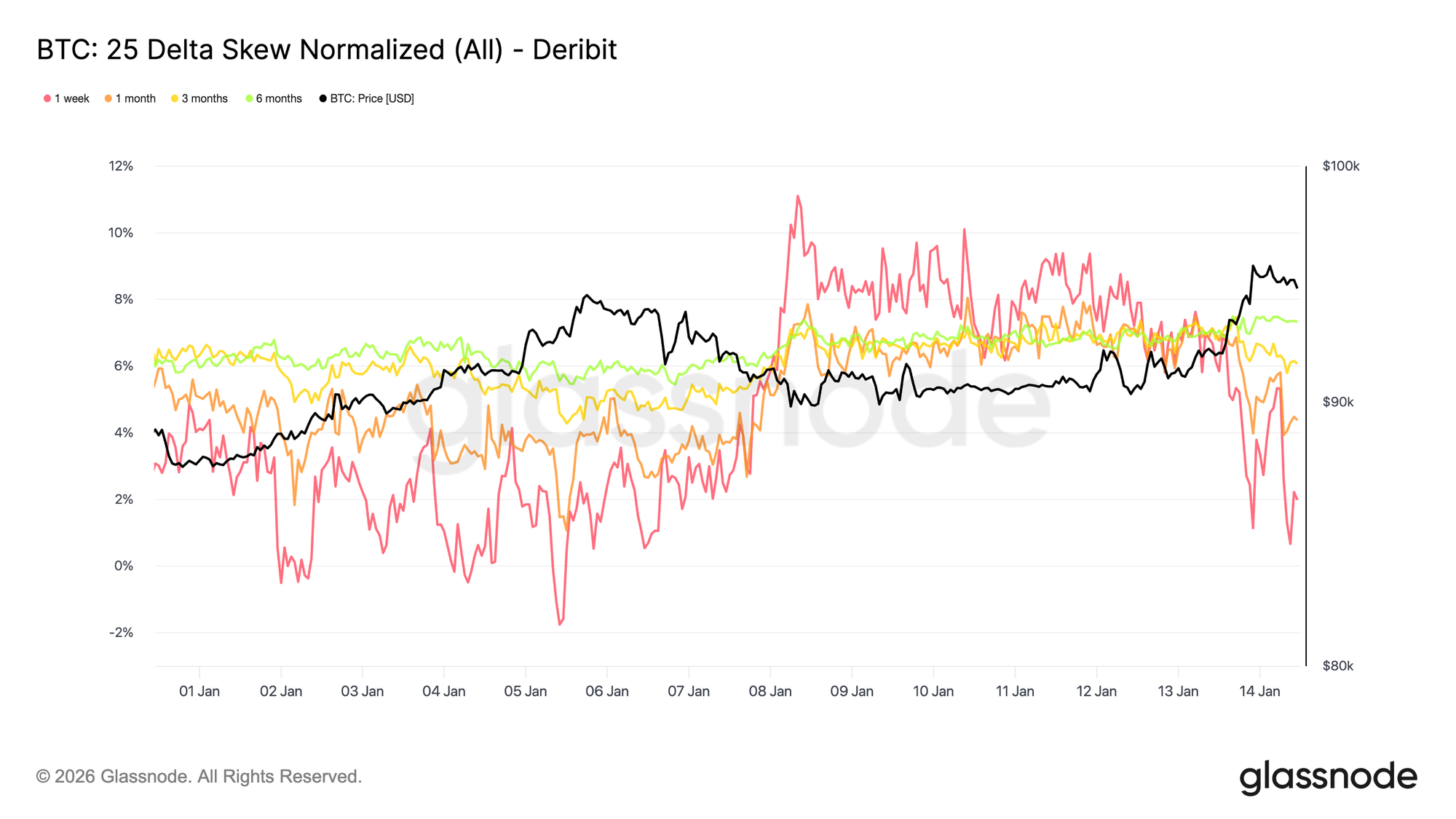

下行不对称性仍被坚定定价

虽然整体波动率保持低位,偏斜继续定价下行风险。25Delta偏斜仍倾向看跌期权,尤其在中期和长期限,表明即使现货稳定并收复9.5万美元水平,对长期下行保护的需求持续存在。

这反映市场愿意持有敞口但不愿无保险操作。保护被维持而非激进增加,信号谨慎而非压力。短期偏斜短暂趋向平衡后再度转向看跌期权,而长期偏斜对重返9.5万美元上方几无反应。

低波动率与负偏斜共存凸显关键矛盾。参与者未布局立即下行,但继续支付不对称保护。

这种组合典型见于区间震荡市场,其中风险被承认但未预期立即实现。

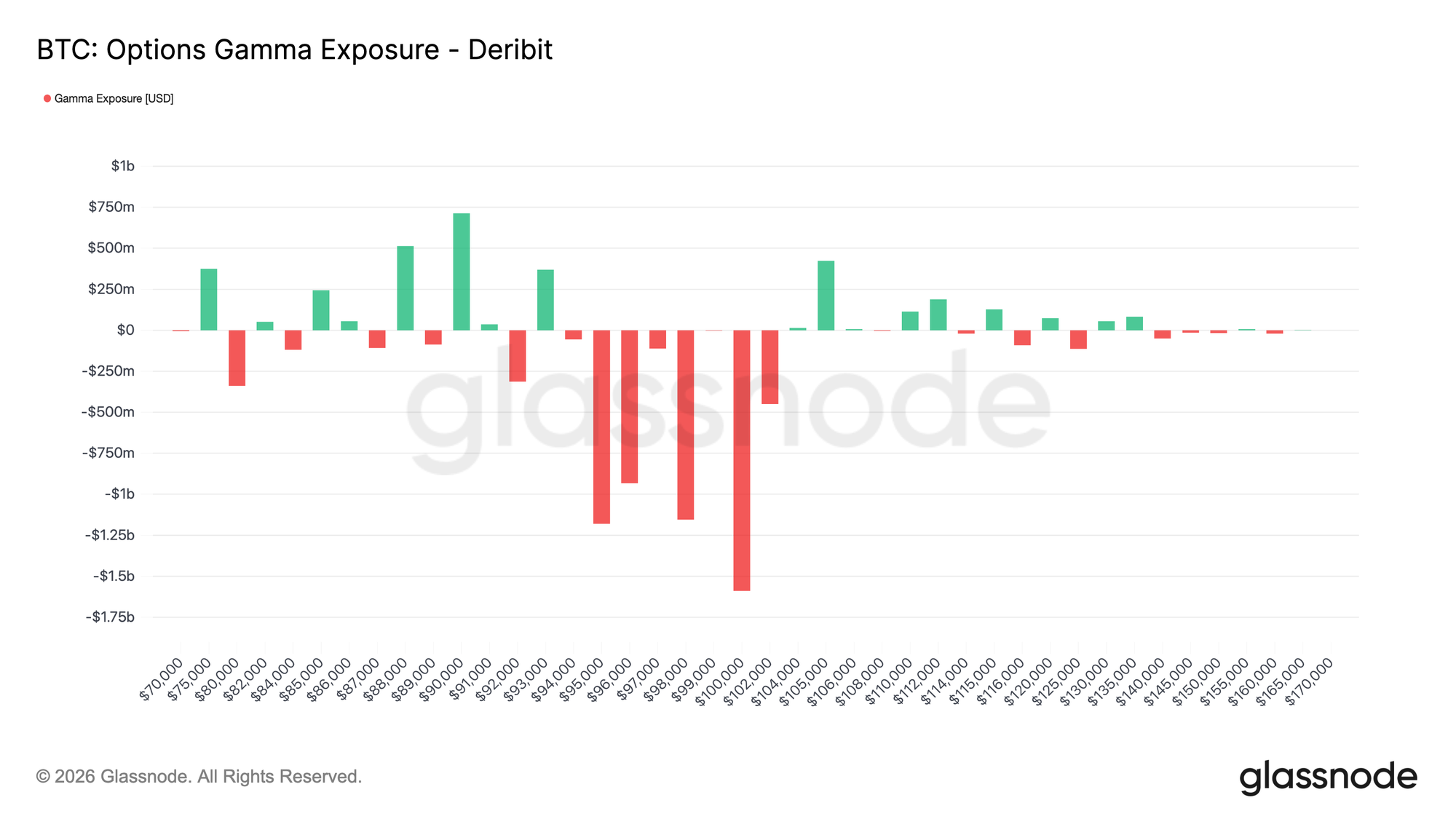

短期伽马与脆弱稳定

当前行权价分布使做市商在现货附近持短期伽马,改变市场短期动态。在短期伽马环境中,对冲流不再吸收价格变动,反而倾向于强化它们——做市商在上涨时买入,下跌时卖出。

截至撰稿时现货交易于9.5-9.6万美元区域,价格已进入从约9.4万延伸至10.4万美元的短期伽马区。在此范围内,成交量支撑的持续价格行动更可能触发方向性对冲流,增加向附近高兴趣行权价(包括10万美元水平)加速移动的可能性。

这种结构创造脆弱稳定。价格受控时波动率可保持低位,但一旦动能形成,变动更可能加速而非消退。在此背景下,平静价格行为反映持仓而非平衡,使市场更暴露于急剧重定价而非渐进调整。

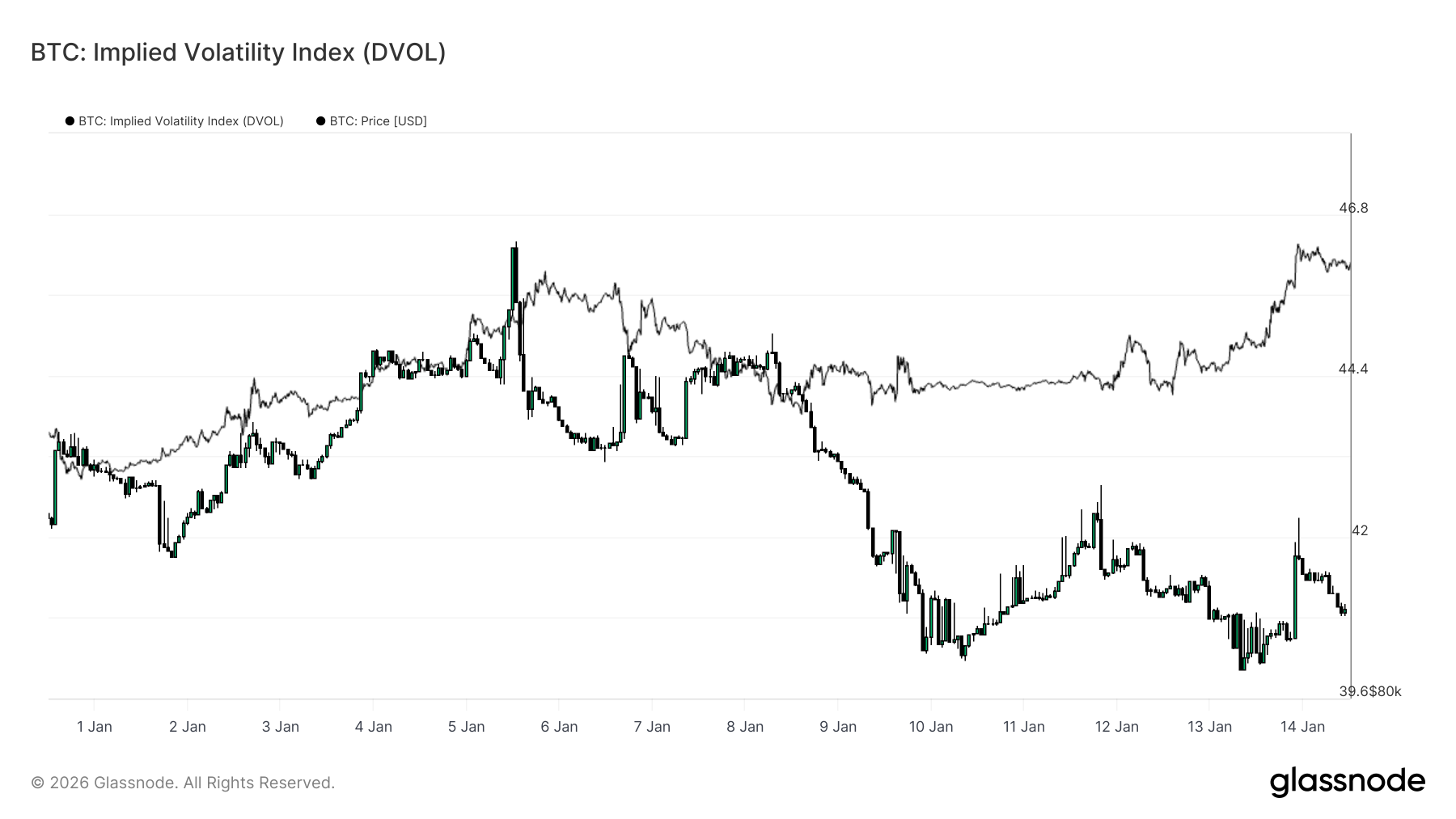

DVOL确认波动率被推迟

隐含波动率指数(DVOL)通过汇总各行权价和期限的波动率,提供期权隐含不确定性的全曲面视图。与反映曲线上特定点定价的平值隐含波动率不同,DVOL捕捉市场整体嵌入的波动率程度。

当前DVOL保持相对低位且区间震荡,即使现货已突破关键水平。这确认了期限结构和偏斜已暗示的内容:期权市场未为即时波动率支付溢价。不确定性被承认,但未通过更高整体波动率定价表达。

重要的是,此低DVOL读数与下行偏斜和现货附近短期伽马持仓共存。因此波动率并非被稳定对冲流压缩,而仅在曲面层级被推迟。这种组合创造波动率可保持休眠但一旦催化剂迫使持仓调整就会急剧重定价的条件。

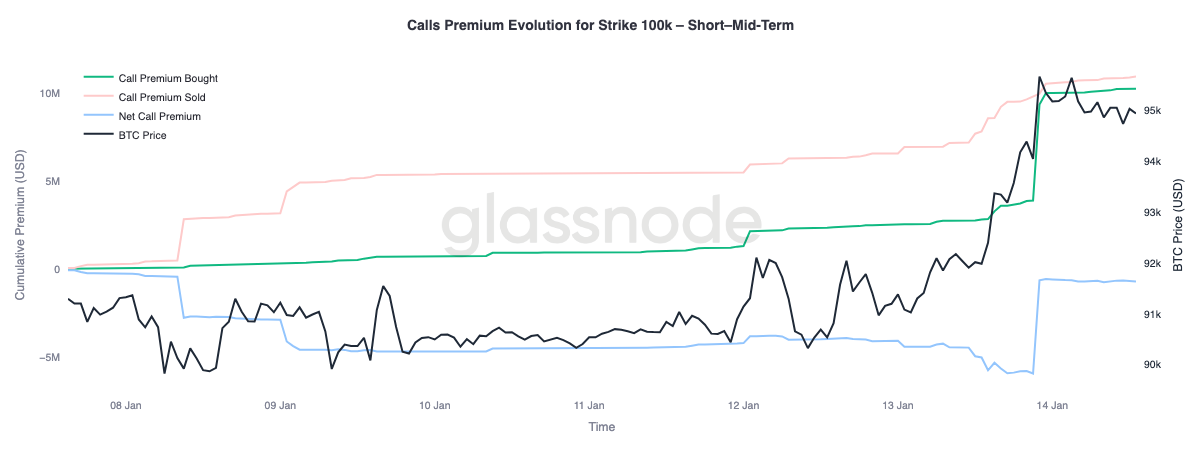

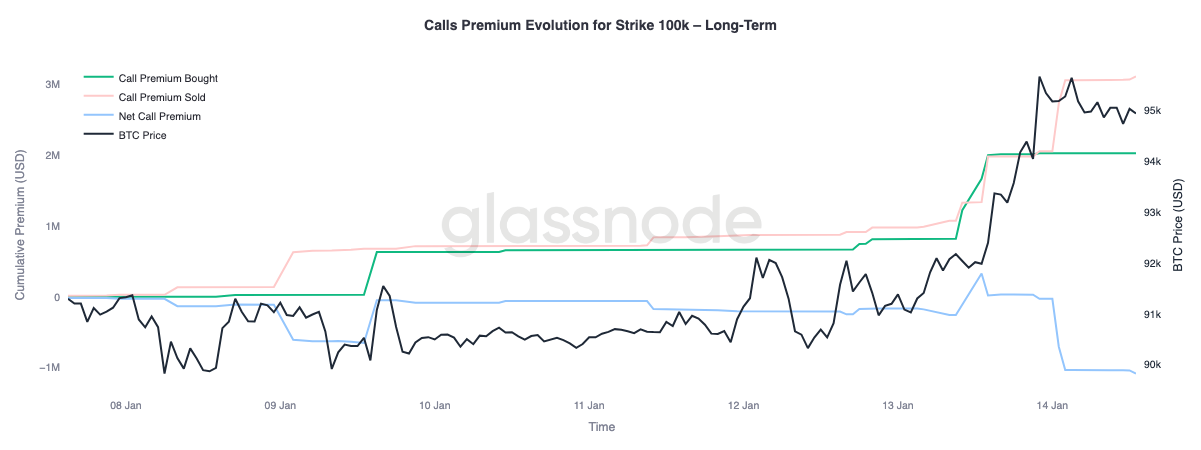

看涨期权溢价信号条件性上行

细察10万美元看涨行权价的溢价行为,可见跨期限的明显分化。该水平仍是下一个重要心理阈值,期权流动显示市场如何围绕其布局。

在短中期限(最多约三个月)内,看涨期权买入溢价显著超过卖出溢价。这种失衡推高净看涨溢价,表明随着现货逼近该水平,对近期上行敞口的主动需求。相反,较长期限显示相反行为。现货反弹时,曲线远端的更丰富看涨溢价被用作卖出上行的机会。

这种分化表明市场正布局潜在重测10万美元区域,同时表达对较长期限持续站稳该水平上方的犹豫。上行在近期被战术性瞄准,但在长期限被货币化。

结论

比特币已进入以结构流稳定化、现货行为改善和仍由推迟波动风险塑造的衍生品复合体为标志的过渡阶段。长期持有者派发放缓,机构资产负债表流稳定,现货市场开始转回买入主导状态,表明2025年末大部分卖压已被吸收。

然而近期推入9.6万美元区域更多由机械持仓动态而非广泛有机需求驱动。期货流动性仍稀薄,现货参与虽改善但尚未展现完整趋势扩张典型的持续积累。

展望第一季度,底层设置显得越发建设性。随着卖压缓解和波动风险被推迟而非释放,相对温和的流入可能再次产生超比例价格反应。若现货积累和ETF主导的机构需求持续重建,当前整固阶段或成为新趋势扩张的基础。