2026 年 2 月 10 日,Google 的母公司 Alphabet 在伦敦发行了一支到期日为一百年后的债券。

一百年。

买下这张债券的人,等于在赌,到他孙子这一辈退休的时候,这家公司还活着,还有钱还。

纵观历史,百年期债券非常罕见。迪士尼 1993 年发过一次,可口可乐发过,再往前,诺福克南方铁路发过。其实这种期限是 19 世纪铁路公司的标配,因为它们得铺铁轨、挖隧道、架桥梁,投资回收期太长,只能用「世纪」为单位来算时间。

可现在,一家互联网公司,开始像铁路公司那样借钱了,为什么?

过去十八个月里,这个问题的答案逐渐浮出水面。它不在任何一场 AI 发布会的 PPT 里,不在 benchmark 排行榜上,也不在关于「AGI 何时到来」的口水战中。它藏在财报的资本开支一栏里,藏在债券发行的利差变化中,藏在自由现金流的断崖式下坠里。

要看懂这个答案,先得看一样东西怎么消失的。

亲手砸烂的印钞机

我们首先需要搞清楚的是,过去二十年,华尔街最信仰的不是某一家科技公司本身,他们信仰的是这批公司都在采用的一种财务结构。

这些科技公司的收入来自广告、云服务、平台抽成,全是数字化交付,边际成本趋近于零。不需要工厂,不需要库存,不需要矿山和油井。用户越多,成本摊得越薄,利润率越高。

这种结构的直接产物就是自由现金流。和净利润不一样,利润表上的净利润是能被会计准则修饰的,自由现金流是真金白银流进银行账户的钱,可以拿来回购股票、发放股息、投资未来。这就是美国科技股获得溢价估值的原因。

以前有个段子,就在说苹果坐在两千多亿美元现金上不知道怎么花;Google 年复一年产出几百亿自由现金流,好像搜索框直接接着一座金矿;Amazon 顶着薄利电商的壳子,底下其实是一台云计算印钞机;Meta 靠二十几亿人每天看广告,钱大把大把赚。

投资者买的不只是增长,他们买的是「轻资产高现金流」这个叙事,因为它承诺这些公司永远不需要像通用汽车那样被工厂拖累,不会像 AT&T 那样被基础建设的债务压垮,不会像石油公司那样被资本开支的周期折磨。它们可以直接无视掉工业资本主义的重力。

然后 AI 来了。而 AI 带来的结果反而出人意料。

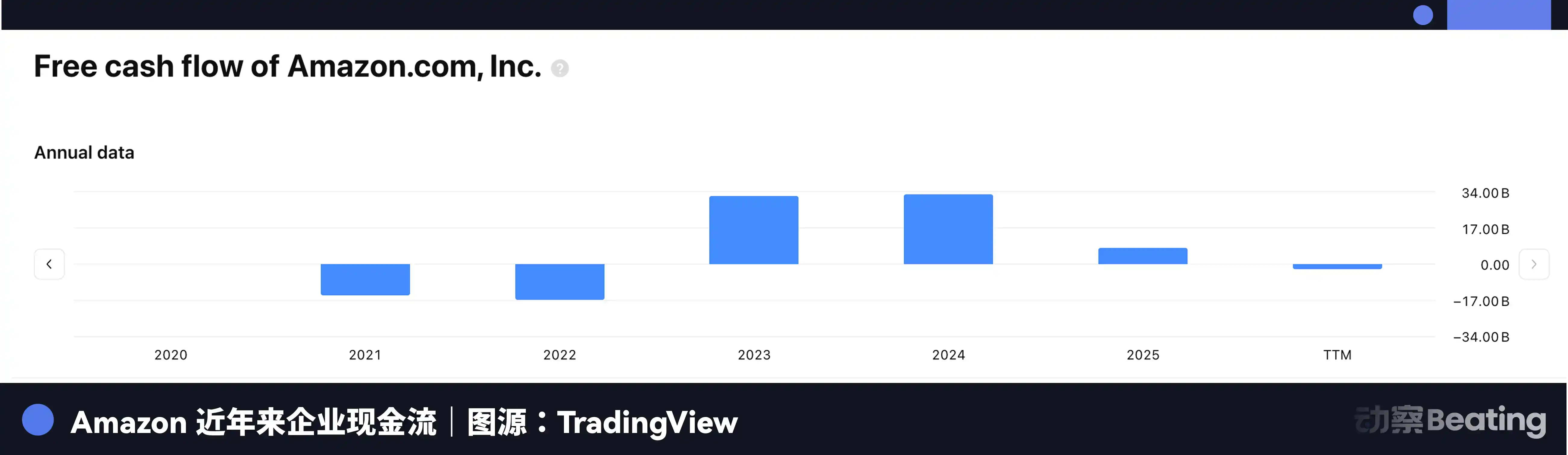

今年 4 月底,Amazon 发了 Q1 财报,营收、利润、AWS 增速都还不错。过去十二个月,Amazon 经营性现金流 1485 亿美元,同比增 30%,看起来挺好。可同一时期的自由现金流,从 259 亿美元跌到了 12 亿,蒸发了 95%。

钱去哪儿了呢?Amazon Q1 单季资本开支 442 亿美元,同比增加 76.7%,全年指引约 2000 亿。这些钱几乎全砸向 AI 基础设施,比如数据中心、GPU、网络设备、电力合同。

Amazon 不是不赚钱了,恰恰相反,它们赚得比以前还多呢。只不过它们把这些钱几乎一分不剩地扔进了 AI 这个无底洞里。经营现金流是长江,资本开支是三峡大坝,自由现金流成了坝下的涓涓细流。

其他几家也没好到哪儿去。

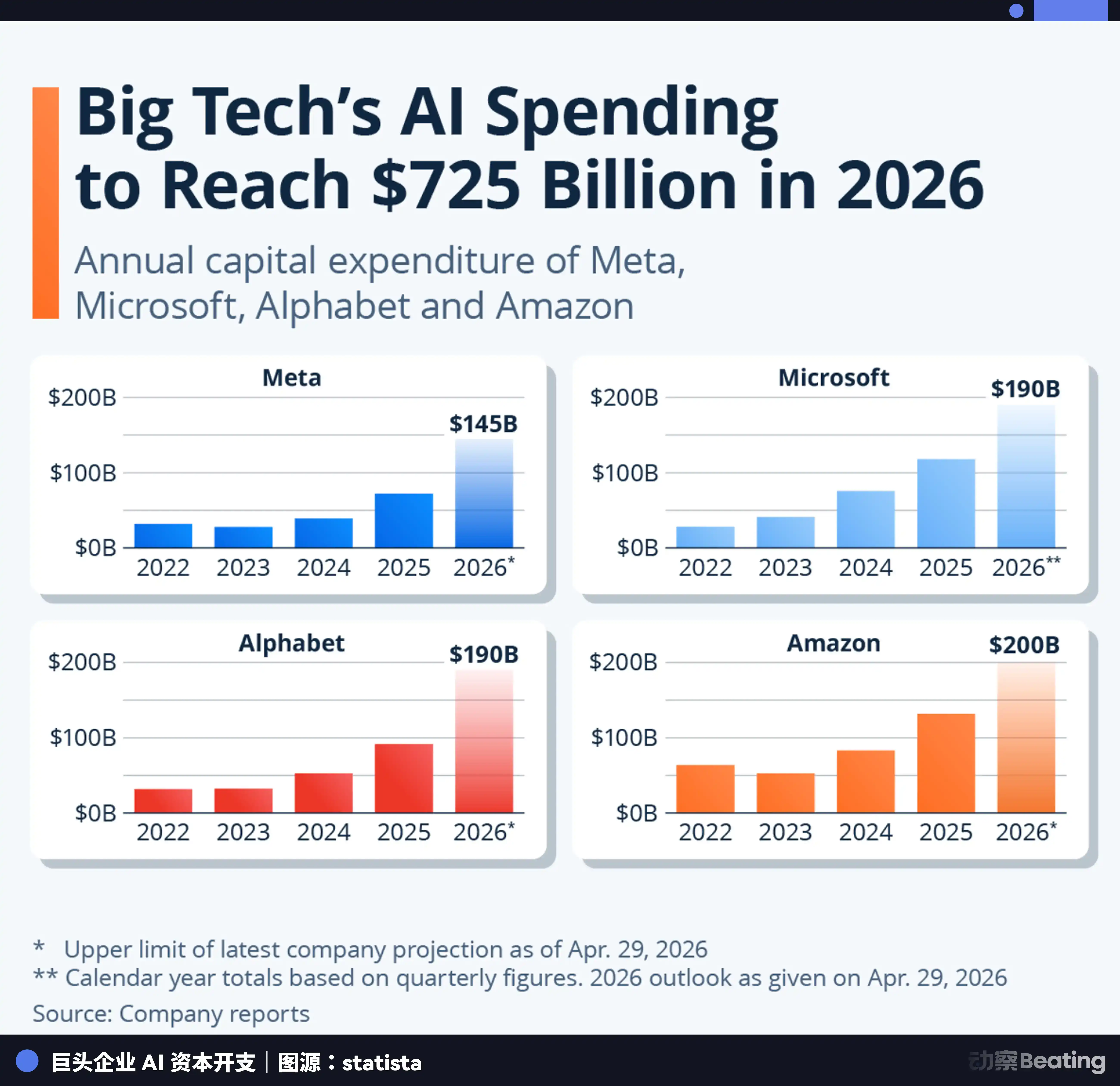

2026 年四大巨头资本开支指引合计 7000 到 7250 亿美元,Amazon 约 2000 亿,Microsoft 约 1900 亿,Alphabet 约 1850 亿,Meta 1250 到 1450 亿。2022 年四家加起来是 1620 亿,四年翻了 4.5 倍。光 2026 年 Q1 一个季度,四家合计就花掉了 1300 多亿,比很多国家一年的 GDP 都多。

从表面看,这些公司依然还挺光鲜的。营收在涨,利润率也保持得不错,那些 AI 发布会也还热热闹闹的。但「自由现金流」并不这么认为。

「利润」其实说到底是一种观点,折旧年限怎么定、研发怎么资本化、收入怎么确认,都有闪转腾挪的空间;但「现金流」是一个事实,进来多少钱、出去多少钱,清清楚楚。利润讲故事,现金流讲真相。

所以真相就是,这些公司花了二十年建立的最核心的「轻资产、高现金回报」的财务优势,正在被 AI 的资本开支一口一口吃掉。

紧接着的问题就来了,自由现金流已经见底,可它们的投资还在加码,那这些钱从哪来?

借。而且它们现在的这种借法是我们前所未见的。

三个月,借走半个世界的钱

Alphabet 2 月借走了 320 亿美元。

一个月后,3 月,Amazon 又完成了 369 亿美元的债券发行,一共 11 个批次,从两年期到五十年期的都有。投资者的认购订单总额达到 1260 亿美元,超额 3.4 倍。这一笔债券发完,Amazon 的总债务一年翻了将近一倍。又过了一个月。4 月 30 日,Meta 发行 250 亿美元债券。

再一个月后,5 月 11 日,Alphabet 宣布正在筹备首笔日元债券。这是个有意思的事情,Alphabet 其实在 2 月发行的债券就不仅仅只有美元了,还包括了 31 亿瑞士法郎。

这是一家美国加州的公司,收入几乎全部以美元计价,但是它又跑去了瑞士借钱。而在 5 月他们又瞄上了日元。Amazon 3 月的交易里也包含了欧元批次。

这不是这些巨头的财务部门为了好看而做的币种分散,这是被逼出来的。

看看 Meta,它 4 月那笔 250 亿美元债券,2066 年到期的最长批次利差定在 1.47 个百分点,这是投资者要求 Meta 在美国国债基础上多付的风险溢价。半年前,2025 年 10 月,Meta 发同类四十年期批次时,利差只有 1.10。六个月扩了 37 个基点,而且不只是最长批次,它发行的六个批次几乎每一个的溢价都比上轮高。

所以,这些巨头都需要去找利率更低的地方。瑞士央行的政策利率是主要经济体中最低的,瑞郎债券收益率远低于美元。日本虽然结束了负利率时代,但日元融资成本仍然有巨大的优势。更关键的是,苏黎世和东京的投资者还没被硅谷的科技债淹没,胃口新鲜,不像纽约那么挑剔。对 Alphabet 这种顶级信用的借款人来说,换个地方借钱,既便宜,又不用排队。

AI 的资本开支落在美国(数据中心)和中国台湾(芯片),但买单的钱从瑞士掏出来,从日本掏出来,从欧洲掏出来。硅谷在技术上全球化了二十年,如今在债务上也全球化了。

而这些债券的买家,不是对冲基金,不是风险资本。能消化百年期、五十年期债券的,是养老金、保险公司、主权财富基金,是全球金融体系里最厌恶风险的那拨钱。它们的使命是保本、稳健、跑赢通胀,而非冒险。

但现在,苏黎世一位退休教师的养老金,东京一家保险公司为寿险保单准备的准备金,正在通过债券市场的传导链条,流进俄勒冈州或弗吉尼亚州某座数据中心,变成机架上的 GPU 和屋顶上的冷却塔。这些持有人大多不清楚自己那张债券的底层资产到底是什么,他们的基金经理买的是「Alphabet Aa2 级信用」「Amazon A1 级信用」,评级机构的字母给了安全感。而至于这笔钱最终盖了什么建筑、装了什么设备、跑的什么模型、那个模型能不能赚回足够的钱来还债,隔着太多中间环节,从苏黎世和东京根本看不清。

世界上最保守的钱,正在给世界上最激进的技术赌注垫资。

当互联网公司长出了烟囱

可这些资金没有变成广告投放,没有变成用户补贴,没有变成股票回购。过去二十年科技公司花钱最常走的那几条路,这次一条都没走。

这些钱变成了混凝土、钢材、铜线、变压器和冷却水管。

Amazon 2026 年 2000 亿美元的资本开支指引,意味着它每天要花掉 5.5 亿,每小时 2300 万,每分钟 38 万。Microsoft 宣布 2026 到 2029 年仅在日本就要投 100 亿美元建 AI 基础设施。

这不是软件公司的扩张节奏,这是基建。

而基建的本质,是让一家公司变重。

一座大型数据中心的建设周期、投资规模和运营复杂度,和一座汽车装配厂或半导体晶圆厂在同一个量级,选址、环评、电力接入协议、水源保障、物理安保,全套流程跑一遍。

GPU 在 AI 中扮演的角色类似制造业里的高端机床,昂贵、产能受限、折旧飞快,今天重金买入的芯片两三年后可能就落伍了,但你不能等,因为对手不等。

电力变成了战略资源,一座大型 AI 数据中心的用电量相当于一座中等城市,巨头们开始签长期购电协议、投资核电、跟公用事业公司谈专线供电。

冷却水开始和居民争水权,很多干旱地区的社区发现它们的用水排行榜上多了个不速之客。

这些场景,二十年前不可能出现在科技公司身上。选址谈判、电网接入、水权争议、地方税收优惠,这是铁路公司、电力公司和炼油厂干的事。而百年期债券、五十年期债券、跨币种发行,上一次这些金融工具被密集使用,也是在铁路和电信建设的大时代。

翻开 2026 年的资产负债表和现金流量表,这些公司的数字已经更接近台积电、杜克能源或联合太平洋铁路,而不是十年前的自己。

这就牵扯到估值。过去投资者给科技巨头的定价逻辑,核心假设是边际成本递减,多一个用户、多一笔广告,增量成本几乎为零,所以利润率会持续扩张。但 AI 的基础设施层不是这样。每多训练一个模型、每多部署一套推理集群、每多建一座数据中心,都得真金白银投进去,投了能不能赚回来,要看客户肯不肯付钱、模型效率怎么演进、竞争格局怎么变。

可这些全是不确定的。

这更像半导体,每一代制程都要更大的晶圆厂,回报取决于良率和市场。这也像电力,装机容量先投下去,回报取决于电价和用电量。这还像铁路,轨道先铺着,回报取决于沿线经济能不能发展起来。

所以说,既然科技巨头的财务结构越来越像重资产公司,那么市场给它们的估值倍数,迟早要向重资产公司靠拢。

有人会说等基础设施建完了,又会回到轻资产模式。太天真了。铁路建了一百多年还在建,电网建了一百年没停过,半导体晶圆厂每隔几年就要升级换代。通用技术的基础设施,从来没有「建完」这回事儿。

AI 也许不是互联网的延续,反而是工业资本主义的回潮,它们穿着代码的外衣,踩着水泥的地基。互联网花二十年让科技公司挣脱了重力,AI 用两年把它们拽了回来。

每一次通用技术革命

1840 年代的英国,铁路就是那个年代的 AI,货运从马车的每小时几英里跳到火车的几十英里,效率提升的量级也很夸张。

于是资本蜂拥而入。1846 年,英国议会授权的铁路投资总额约 6 亿英镑,而当时英国全年 GDP 也才不过 5 亿英镑,一个国家把超过一整年的国民收入押在了一种新技术上。放到今天,等于美国往 AI 里砸超过 25 万亿美元。

早期铁路主要靠卖股票融资,买的人怀揣的是对未来的想象。后来建设规模越滚越大,回报迟迟不来,后入场的项目质量也在下滑,股权融资不够了,债务融资闪亮登场。铁路公司开始发债券,拿还没建完的线路的未来收入做抵押。融资越来越激进,从本国借到国际。

杀死繁荣的不是铁路技术出了问题,是利率。1846 年英格兰银行收紧货币政策,起因是爱尔兰饥荒导致的粮食进口和黄金外流,跟铁路没有半毛钱关系。但利率不管原因,只管杀死现金流最脆弱的借款人。铁路股崩盘,大批铁路公司破产。

不过好的是铁路本身留下来了。铁轨、车站、隧道、桥梁不会因为投资者亏钱而消失。它们被后来者折价接手、整合运营,最终成了英国工业革命的动脉。城市的兴衰、产业的布局、人口的流动,都沿着铁轨重新排列了。

二十年后,同一出戏在大西洋对岸重演。美国内战结束,联邦政府以土地赠与和贷款担保鼓励西部铁路建设。繁荣期新建了超过 35000 英里铁轨,铁路债券收益率 6.4% 到 6.7%,在当时是最诱人的固定收益品种。资金从东海岸涌来,从欧洲涌来,涌向美国西部的荒野。

1873 年,杰伊·库克公司宣布破产,它曾经是北太平洋铁路的主要融资方、当时美国最大的投行之一。连锁反应最终导致了两年内 18000 家企业倒闭,89 条铁路在六年内相继破产。

但美国的铁路网最终建成了。它是美国成为 20 世纪超级工业大国的物理底座。只不过,修铁路的人和最终靠铁路赚到钱的人,不是同一拨人。

类似的还有光纤。

1990 年代末,互联网的兴起撑起了人们对带宽的巨大想象。电信公司开始疯狂铺光纤,不只连城市,还连大陆、跨大洋。1996 到 2001 年间,美国电信公司发了超过 5000 亿美元新债券来给这场建设融资,数千万英里光缆被埋入地下、沉入海底。

可铺设速度远远甩开了需求。泡沫破裂时,全美已铺设的光纤里,只有大约 5% 被接入设备、在跑数据。剩下 95% 是「暗光纤」,躺在地下,等一个不知何时到来的未来。

WorldCom,美国第二大长途电话运营商,1070 亿美元资产,2002 年申请破产,这是当时美国史上最大的破产案。Global Crossing,建了全球最大光纤网络之一,也在同一年倒下。Winstar、360networks、McLeodUSA,一串名字倒在过剩的暗光纤上。

但光纤最终也留下来了。那些在 1990 年代被嘲笑为过度建设的海底电缆和城域网络,在接下来二十年里成了整个互联网经济的筋骨。Netflix 的流媒体、Google 的搜索、Amazon 的云都跑在那批光纤上,或者跑在它们的升级版上。

三段历史里反复出现的,是同一套逻辑链条。

首先,技术本身是真的。铁路确实比马车快,光纤确实比铜线快,AI 确实能干以前干不了的事。事后没有人否认技术本身的价值。

但建设速度又都远超短期需求,因为同行们的竞争不允许谁停下来等需求跟上。你相信这是赢家通吃的游戏,先建好的人锁定客户和生态,所以你不得不一直跑下去。

所有人都在跑,于是集体超建。为了支撑超建的速度,融资越来越激进,股权不够上债务,短期不够上长期,本币不够上外币。铁路如此,光纤如此,瑞郎债、日元债、百年期债,同样如此。

而最终触发调整的,往往不是技术出了问题,是金融条件变了。1846 年是利率上升,1873 年是投行破产引发信用链断裂,2001 年是互联网泡沫叠加衰退。技术还在进步,但公司先撑不住了。

到最后,基础设施留下来了,但建设者中的相当一部分没留下来。铁路的受益者是沿线城市和工厂,不一定是铁路公司的原始股东。光纤的受益者是 Google、Netflix、Amazon,不是 WorldCom 的债券持有人。

当然,不能直接把今天的科技巨头直接等同于 19 世纪的铁路大亨或 90 年代的电信冒险家。区别在于今天这几家有巨大的、仍在增长的核心业务现金流。Amazon 有 AWS 和电商,Alphabet 有搜索和 YouTube,Meta 有全球最大的社交广告网络,Microsoft 有 Office 和 Azure。

它们不是白手起家、靠烧投资人的钱建数据中心的创业公司,而是有真实利润的巨头在透支自己的未来。

所以问题是资本开支的回报周期,能不能跑赢债务的偿付周期。铁路是好东西,但借了六年的钱去建二十年才能回本的线路,好东西一样杀人。光纤是好东西,但借了五年的钱去铺只有 5% 在用的电缆,好东西一样救不了资产负债表。

AI 数据中心当然是好东西。但一年 2000 亿的资本开支要对应多大的 AI 收入才能打平?7000 亿的合计投入需要多少年收回?如果模型效率进步比预期快,比如一个新架构让同样的任务只需要十分之一的算力,今天花大价钱建的算力,会不会成为新一代的暗光纤?

发的所有债都是在买同一样东西

回到开头那笔百年期债券。

买下它的那个机构投资者,也许是一家瑞士养老金,也许是一家英国保险公司,那天做了一个决定:把钱借给 Alphabet,约定一百年后还。

这个决定背后是一串信念,相信 AI 会被广泛采用,Alphabet 会活过这场竞赛,它的搜索和广告业务会继续造血,它建的数据中心会被充分利用,全球经济在接下来一个世纪里不会出现摧毁这家公司的灾难。

Amazon 五十年期债券的持有人,脑子里的信念链条差不多长。Meta 债券的持有人接受了创纪录的 CDS 溢价,不过链条短一些,因为市场给 Meta 的信用窗口明显比给其他几家窄。

链条长短不一,但买的是同一样东西。不是 GPU,不是数据中心,不是光纤和变压器,那些都是中间物。它们真正在买的是时间。

AI 模型正在趋向同质化。开源追闭源,小模型逼近大模型,能力差距在缩小。这个窗口关闭之前,所有人都能跑差不多的模型之前,谁先把算力铺起来、把企业客户锁在自己的云上,谁就能把暂时的技术领先变成持久的商业护城河。

所以巨头们赌的不是「谁的模型最聪明」,而是一个更底层的命题:在 AI 能力充分扩散之前,我能不能把基础设施和客户关系建到别人追不上的规模。

这是时间套利,用今天的低息资金,购买明天的市场地位。

时间套利有一个残酷的前提:未来必须按时到来。

四家公司面对的时间压力不同。

Amazon 最紧迫,自由现金流已经被资本开支吞到只剩 12 亿,AWS 的 AI 服务收入必须在两三年内上规模,否则债务压力会从资产负债表渗进利润表。

Meta 最脆弱,社交广告利润丰厚,但和 AI 基础设施的商业化之间缺一座桥,Azure 和 AWS 可以直接卖算力给企业客户,Meta 花一千多亿建了基础设施之后,变成什么产品、卖给谁、怎么收费,故事还没讲圆,市场的不耐烦已经写在股价和 CDS 里。

Alphabet 最从容,搜索和 YouTube 不怎么需要维护就能持续造血,即使 AI 短期没回报,核心业务也能兜底。市场给了它百年期的信用,四家里时间窗口最长。但 1850 亿的资本开支是去年的 2.5 倍,加速度本身也在消耗耐心。从容不等于安全。

Microsoft 最清晰,跟 OpenAI 深度绑定让 Azure 成了 AI 商业化的直接受益者,Copilot 已在收费,GitHub Copilot 是程序员里付费率最高的 AI 产品之一,从基础设施到收入的路径最短。但 1900 亿的资本开支意味着,即使路径清晰,赌注的规模也大到需要一切都按剧本走才能回本。

它们四家都在赌同一件事,一句话说就是:借未来的钱,建今天还看不完全懂的东西,赌使用场景在还债日之前爆发。

这条路,铁路走过,光纤走过。每一次,技术最终都证明了自己的价值,基础设施都留了下来。但每一次,也都有一批,有时是一大批为建设买单的人,没等到兑现那天。技术是对的,时间是错的,而金融市场不给错误的时间第二次机会。

没有人知道 AI 的「未来」会不会按时到来。确定的只有一件事,那些全球最保守的一批资金,已经通过买下这些百年期、五十年期、四十年期的债券,和硅谷签了一份合同。

合同的条款很简单:我们把时间借给你,你把未来还给我们。

至于未来会不会守约,现在没人说得准。