撰文:Eric,Foresight News

你有多久没有听到 Metaplanet 的消息了?

2026 年的第一季度,这家全日本乃至全亚洲最大的比特币财库公司调整了自己的资本策略,选择在 mNAV 小于 1(即公司市值与持有的加密货币价值的比值小于 1)时不稀释股权,转向包括抵押比特币融资、回购股票在内的策略,在一定程度上维持股价。

虽然第一季度财报显示 Metaplanet 仍购买了 5075 枚比特币,但第二季度开始至今,除了近一周前宣布将收购日本持牌证券公司 Siiibo Securities,来推动以比特币为底层资产的债券类产品以及探索证券代币化。

就连无数次保证自己绝不卖比特币的 Strategy,也尝试了一把小额卖出比特币来补充现金这一行为对市场的影响。曾经「永远不卖」的誓言也变成了「保证总量提升」。当比特币储备量前二的 DAT 公司已经捉襟见肘时,不难想象其他公司当下的窘境。

事实上,除了包括 Strategy、Metaplanet、BitMine 在内的少数几家公司仍然在坚持外,大多数曾经的 DAT 公司已经开始另寻出路。

两条求生之路

在猝不及防的熊市之下,不少 DAT 公司直接选择「不玩了」。

ETHZilla 当属其中的典型。这家由 Peter Thiel 支持的公司,2025 年巅峰期 ETH 持有量超过 9 万枚,但当年年底就两次出售总计 1.15 亿美元的 ETH 用于还债,今年直接放弃了 DAT 模式,转向 RWA 代币化等业务。

Prenetics Global、Sequans Communications 等比特币 DAT 公司也选择了放弃,重回核心业务。很多跟风的山寨币 DAT 公司更是如此,股价接近归零,手中的币也难以变现,索性直接摆烂。数据显示,2025 年 7 月单月 DAT 公司就买入了总计约 200 亿美元的加密货币,而今年第一季度的总购买量仅有约 37 亿美元。

面对飞轮的停滞,除了退出摆烂之外,腰部的财库公司们开始了一场集体性的战略转向,大致可以归纳为三个方向。它们共同指向一个核心命题,那就是 DAT 必须从被动的资产负债表管理者变为主动的生态参与者,才能真正具备商业价值。

第一个方向是将自身重新定位为机构级的加密资产管理平台和收益基金,SharpLink Gaming 堪称这一路径的代表。这家公司从第一天起就将近 100% 的 ETH 持仓投入质押,并且将全部质押收益归属股东不做任何抽成。这与现货 ETH ETF 形成了鲜明对比,后者虽然获得了 SEC 的质押许可,但为满足每日流动性要求,实际上只能将约 50% 的持仓用于质押。在此基础之上,SharpLink 在 2026 年初与华尔街老牌加密投行 Galaxy Digital 合作推出了规模 1.25 亿美元的「Galaxy Sharplink 链上收益基金」,将约 1 亿美元的质押 ETH 投入 DeFi 流动性协议中寻求超额回报。这家公司正在从单纯的加密货币持仓公司,转变为一个为机构客户提供链上收益配置渠道的管理平台。

持有约 1.5 万枚 ETH 的 GameSquare 的探索则更激进。这家拥有 FaZe Clan 等游戏资产的上市公司,与加密资产管理机构 Dialectic 合作引入了后者自研的 Medici 平台。该平台利用机器学习模型和自动化算法,在 72 至 250 个不同的 DeFi 协议间动态配置资金,目标获取 8% 至 14% 的年化收益,远高于以太坊 3% 至 4% 的标准质押基准。

第二个方向是转型为区块链基础设施运营商,这在 Solana 生态中尤为明显。DeFi Development 是其中走得最远的一家。这家公司不仅大量购入 SOL,更收购验证器公司并推出了自己的流动性质押代币 dfdvSOL。dfdvSOL 已被整合到 Kamino、Orca、Drift、Jupiter Lend 等多个 Solana 核心 DeFi 协议中,用作借贷抵押品和流动性池资产。DeFi Development 从每一笔质押操作和协议集成中获取费用收入,构建了自我强化的网络效应循环。

SOL Strategies 通过收购三家验证器公司,构建了从数字资产持有到基础设施运营的完整业务线。它管理的委托质押 SOL 超过 340 万枚,远超自有财库规模,正在从为自己的资产负债表服务转向为整个生态的机构客户提供质押基础设施。

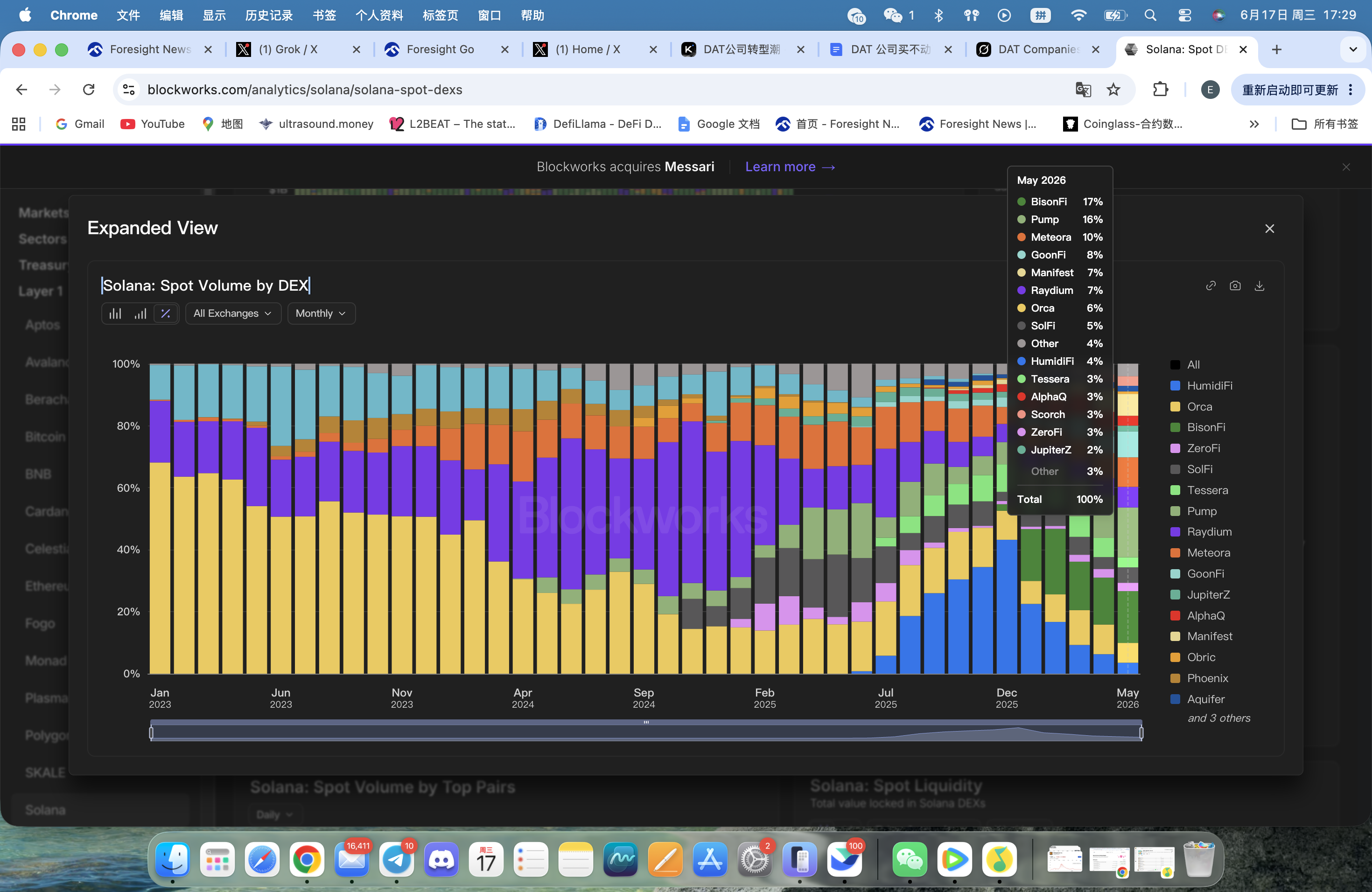

Forward Industries 同样如此,除了推出了流动性质押代币 fwdSOL 之外,Forward Industries 还与 Galaxy Digital 和 Jump Crypto 合作推出了 propAMM 项目 BisonFi。BisonFi 上线之后几乎就是一骑绝尘得成为了 Solana 上交易量最高的 DEX,曾经不可一世的 HumidiFi 也被挤压到只剩不到 4% 的份额。

这两种路线本质也对应了资本市场对于以太坊和 Solana 不同的态度。ETH 本身作为「资产」的认可度仍然高于 SOL,ETH 财库公司可以将自身打造为一个「管理 ETH 的基金」,为机构提供可产生收益的资产敞口;另一边,Solana 本身 crypto native 的属性更明显,SOL 财库公司需要展示他们在这个生态中的盈利能力,以更接近普通上市公司「看财报」的逻辑提现自己的价值。

转型能否成功?

DAT 公司们的集体转型,实际上反映了整个加密行业正在经历的一次深刻认知升级。最初由 Strategy 开创的财库模式,本质上是一种利用公开市场融资便利性和投资者情绪进行资本套利的金融工程。当参与者从少数先行者扩展到数百家公司,从比特币扩展到各种山寨币时,稀缺性被稀释,溢价便自然消亡。加密货币 ETF 的推出进一步加速了这一进程,当投资者可以通过传统经纪账户以接近净资产价值的价格直接购买带有质押收益的 ETH ETF 时,溢价持有 DAT 股票的逻辑便从根本上被动摇了。

那些成功转型的案例给出的答案是运营能力。无论是 SharpLink 的 100% 质押策略和机构级收益基金,还是 DeFi Development 的 dfdvSOL 生态和验证器网络,抑或是 GameSquare 的机器学习驱动收益平台,它们都在试图围绕加密资产构建出难以复制的运营壁垒。这种壁垒可能来自于技术优势、网络效应、机构合作关系,或者是对链上金融生态的深度参与。

然而这些转型并非没有风险。GameSquare 所追求的 8% 至 14% DeFi 收益率建立在智能合约风险和协议风险之上,任何一次重大的 DeFi 协议漏洞或市场极端事件都可能导致严重损失。DeFi Development 的商业模式高度依赖 Solana 网络的健康发展,一旦生态遇冷,其整个业务都会受到冲击。

对于 Web3 市场而言,这场转型的影响是深远且复杂的。那些成功进化为基础设施运营商和资产管理平台的 DAT 公司,正在为传统金融与区块链生态之间搭建桥梁,推动机构级服务的成熟和规范化。但 DAT 模式从狂热到冷静的过程也向市场释放了一个重要信号,那就是在加密领域,单纯的资本游戏并非谁来都行,真正参与网络建设、创造实际现金流和提供用户价值的实体,才更具有抗周期的能力。

DAT 运动正在从一场资本狂欢进入一个冷静重构的阶段。这或许不是一个坏消息。一个行业只有在泡沫退去后,才能真正看清谁在裸泳,谁在建造方舟。财库公司的集体转身,既是生存压力下的被动应对,也是一个新兴行业走向成熟的必经阵痛。