作者:库里,潮向研究

导读:SpaceX 定于 6 月 11 日盘后定价、12 日以代码 SPCX 登陆纳斯达克,发行价 135 美元,估值约 1.75 万亿美元,募资 750 亿美元,规模为史上最大 IPO。

但 Motley Fool 统计的 30 家明星科技 IPO 历史数据显示:上市 6 个月和 12 个月的中位数收益均为 -9%,首年最大回撤中位数 54%,无一幸免。Morningstar 给出的公允估值只有约 7800 亿美元,不到发行价的一半。

本周五(6 月 12 日),SpaceX 将以代码 SPCX 在纳斯达克挂牌。据路透社 6 月 3 日报道,发行价定为每股 135 美元,发行约 5.56 亿股,募资规模 750 亿美元,对应估值约 1.75 万亿美元(部分信源按发行后股本计为 1.77 万亿美元)。无论按哪个口径,这都是股票市场历史上规模最大的 IPO,高盛领衔的承销团多达 21 家投行,最终定价将在 6 月 11 日美股收盘后敲定。

热度毋庸置疑。SpaceX 在 S-1 文件中称,公司「找到了人类历史上最大的可执行总目标市场」,量化规模达 28.5 万亿美元。散户配售比例被设定为流通盘的 30%,是大型 IPO 常规水平的三倍左右。

问题是,对开盘当天冲进去的普通投资者来说,历史数据给出的答案相当难看。

中位数账本:前三个月小赚,六个月后集体转亏

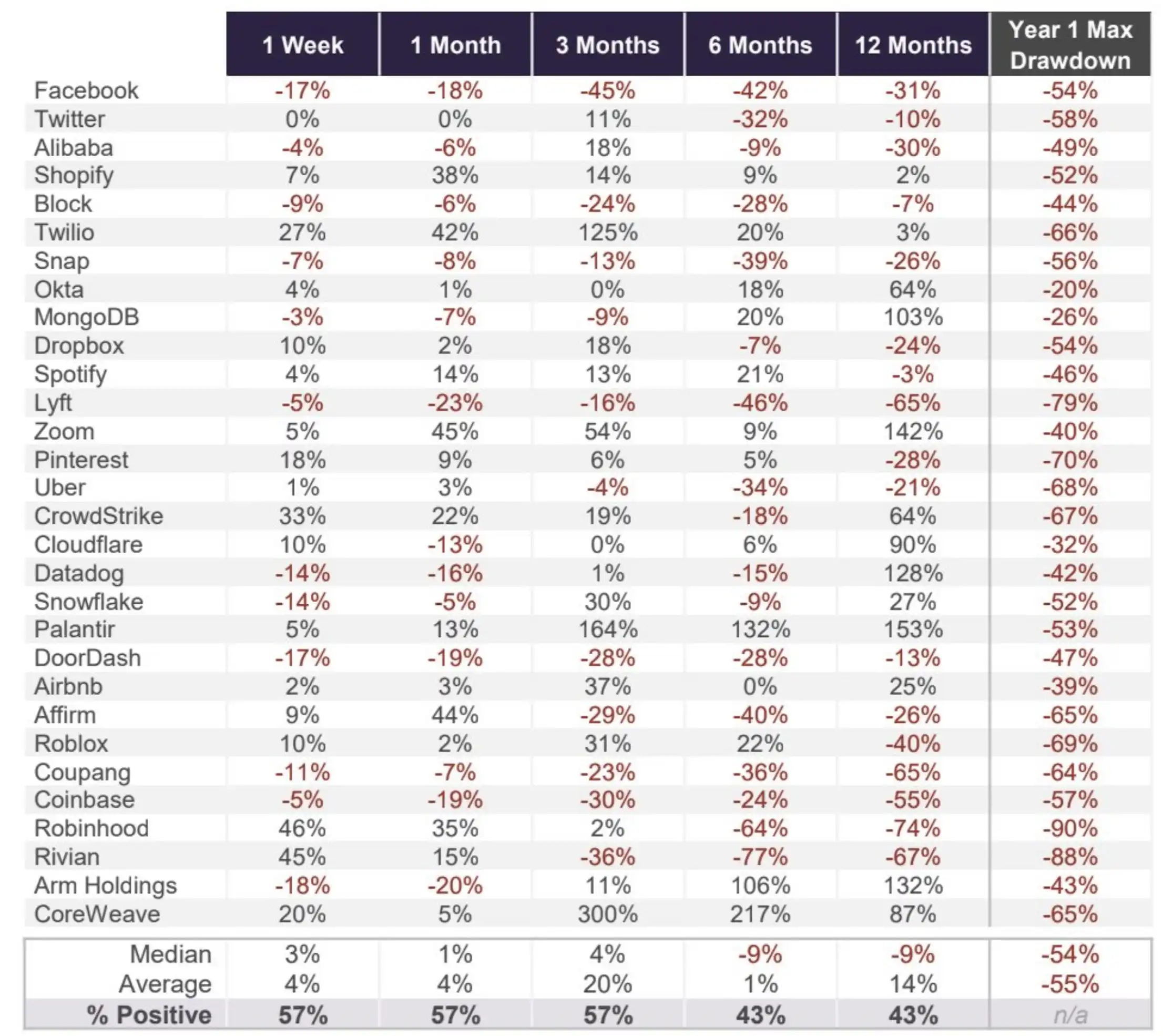

Motley Fool 分析师 Ryan Vanzo 在 6 月 9 日发表的文章中,统计了 2012 年以来 30 家明星科技公司 IPO 后的表现,样本从 Facebook、Twitter 一直覆盖到 Coinbase、Robinhood、Rivian、Arm 和 CoreWeave。

中位数曲线的形状很说明问题:上市 1 周中位数收益 +3%,1 个月 +1%,3 个月 +4%,到这里都还过得去。但拉长到 6 个月,中位数变成 -9%;12 个月,依然是 -9%。录得正收益的公司占比也同步坍塌,前三个月维持在 57%,6 个月和 12 个月维度都掉到 43%。换句话说,拿满一年,多数追高者亏钱。

个股层面的分化极大。CoreWeave 上市 3 个月暴涨 300%,Palantir 3 个月涨 164%,Zoom 12 个月涨 142%。但反面案例同样密集:Lyft 12 个月跌 65%,Robinhood 跌 74%,Rivian 跌 67%,Coupang 跌 65%。明星光环和上市后的回报之间,看不出稳定关系。

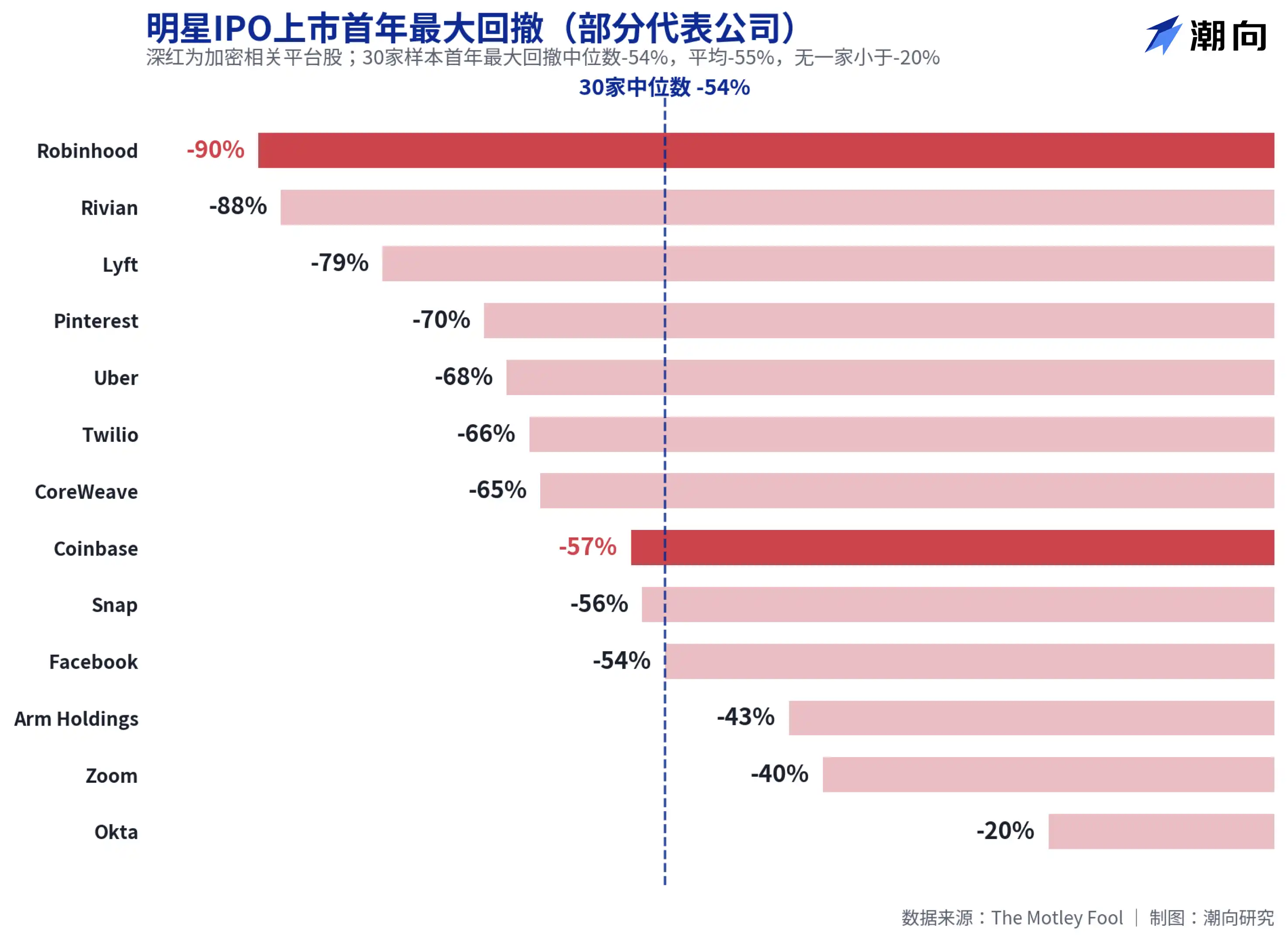

首年最大回撤中位数 54%,Robinhood 和 Coinbase 都跌过半

比收益更扎眼的是回撤数据。30 家公司上市首年的最大回撤中位数为 54%,平均 55%,跌幅最小的 Okta 也回撤了 20%,没有一家躲过去。

加密用户熟悉的两家平台都在重灾区。Robinhood 上市首年最大回撤 90%,为 30 家之最;Coinbase 回撤 57%。即便是后来被验证为大牛股的公司也不例外:CoreWeave 首年回撤 65%,Palantir 回撤 53%,Meta(当时的 Facebook)回撤 54%。这组数据指向一个朴素结论:哪怕你选对了公司,开盘价买入大概率也要先承受腰斩级别的浮亏。

学术研究给出的图景类似。佛罗里达大学 IPO 研究项目主任 Jay Ritter 追踪了 2012 至 2021 年的 1479 宗 IPO,首日平均回报高达 23.6%,但其后三年的平均总回报只有 10.6%。《华尔街日报》援引 Ritter 的数据称,在上市首日买入并持有三年的投资者,回报比直接买市值加权指数低约 21%。首日的兴奋,基本透支了之后的涨幅。

SpaceX 的账本:187 亿美元营收,撑 1.75 万亿美元估值

回到 SpaceX 本身,估值争议比历史规律更具体。

据 The Motley Fool 援引的财务数据,SpaceX 2025 年营收 187 亿美元,同比增长 33%,但净亏损 49 亿美元,逆转了 2024 年约 7.9 亿美元的盈利。据 BitMEX 整理的 S-1 数据,2026 年一季度单季净亏损达 42.8 亿美元,累计亏损 413 亿美元,其中 AI 业务(合并 xAI 后)每季度烧钱约 25 亿美元。按 1.75 万亿美元估值计算,市销率超过 90 倍。

Morningstar 的态度最直接。该机构分析师称 SpaceX「被严重高估」,认为长期投资者在 IPO 之后将有机会以更好的安全边际买入,并将公允估值定在约 7800 亿美元,不到发行估值的一半。一个参照系是:2025 年 12 月 SpaceX 场外要约收购对应的估值约 8000 亿美元,半年之内,定价翻了一倍多。

多头的逻辑同样存在。火箭发射业务占美国市场份额超 80%,Starlink 订阅用户超 1200 万且已盈利,是这份估值的底座。Vanzo 本人的判断是,SpaceX 上市首日大概率表现不错,但考虑到估值水平和历史数据,未来 12 个月股价陷入挣扎并不意外。

对周五准备下单的人来说,这 30 家公司的数据至少值得看一眼:历史不保证重演,但首年先跌一半,是这个游戏过去十四年的常态。