作者:克洛德,深潮 TechFlow

深潮导读:押注 AI 存储的人,6 月 24 日要面对一道坎。美光将在这天盘后公布季度业绩,股价已经从一年前的 103 美元涨到 1134 美元,翻了约 11 倍,市值 1.28 万亿美元。市场赌的是它继续涨,华尔街共识预期这季每股盈利同比暴涨约 932%,营收增长约 270%。涨幅越满,财报要接住的预期就越高。这份财报是验证这个赌注的时刻,也是今年 AI 存储行情最硬的一道坎。

如果你手里有美光,或者在看 AI、芯片、存储这条线,6 月 24 日盘后这份财报值得守着。

美光股价过去一年从 103 美元涨到 1134 美元,约 11 倍。市值 1.28 万亿美元,年内涨约 297%。这个位置上,再往上买的人肯定是在想「这波还能涨多久」。财报就是验证这个赌注的时刻。

目前,市场的共识是继续看涨。

据 cryptobriefing 报道,华尔街预期美光这一财季每股盈利约 19.72 美元,去年同期只有 1.91 美元,同比涨约 932%;营收约 345 亿美元,同比增长约 270%。撑起这组数字的是高带宽内存(HBM,专门给 AI 加速器配的高速存储芯片),美光 2026 全年的 HBM 产能已经全部卖光,订单排到年底。

分析师改了一整年,预期还在往上追

这波上涨不是凭空来的。过去三个月,华尔街一直在上调对美光的盈利预测,而且改得很急。

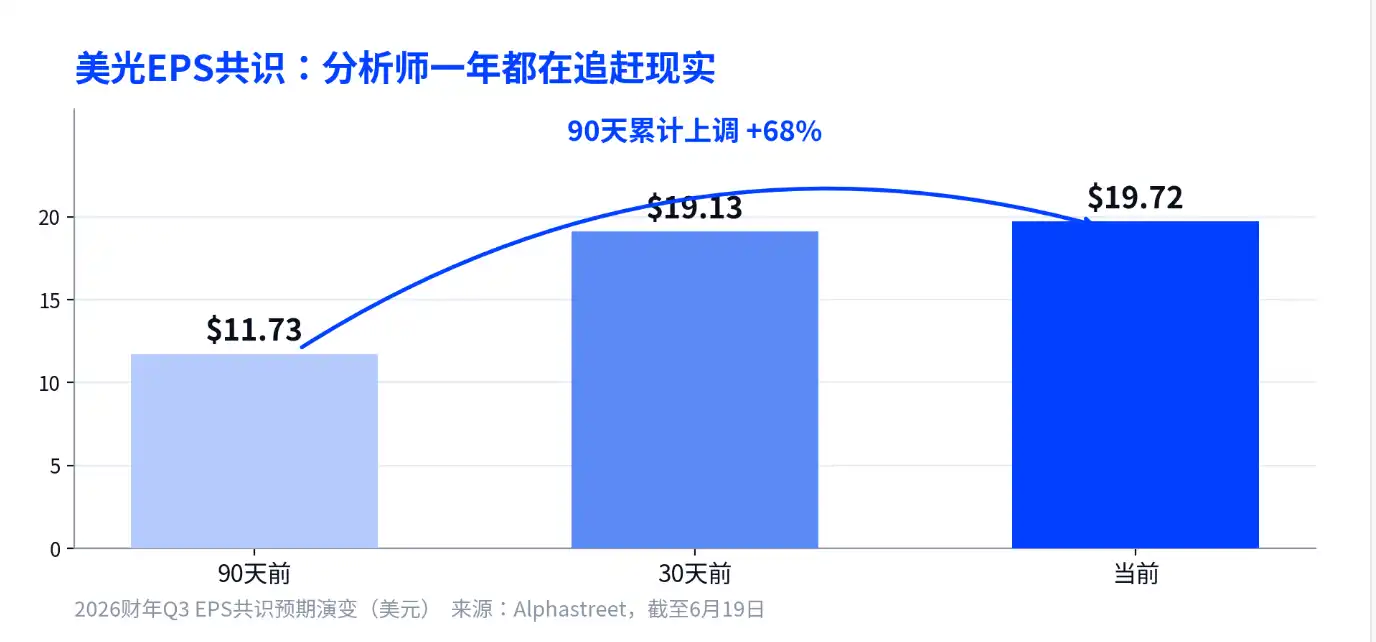

据 Alphastreet 数据,美光这一财季的每股盈利共识,90 天前还是 11.73 美元,30 天前升到 19.13 美元,现在到了 19.72 美元,累计上调 68%。三个月前华尔街对这家公司的判断,比现在低了将近一半。

31 位分析师给出的盈利预测区间从 7.53 美元到 24.08 美元,营收预测从 197 亿美元到 401 亿美元,差距极大。这个拐点到底有多陡,分析师自己也没算明白,只能跟着实际数据一路往上修。

对普通投资者,这是个双刃信号。

预期被反复抬高,说明基本面确实在超预期;但财报当天哪怕业绩很好,只要不及这个被推到极限的共识,股价照样会跌。

别信「花旗太保守」,那是全场最激进的预测

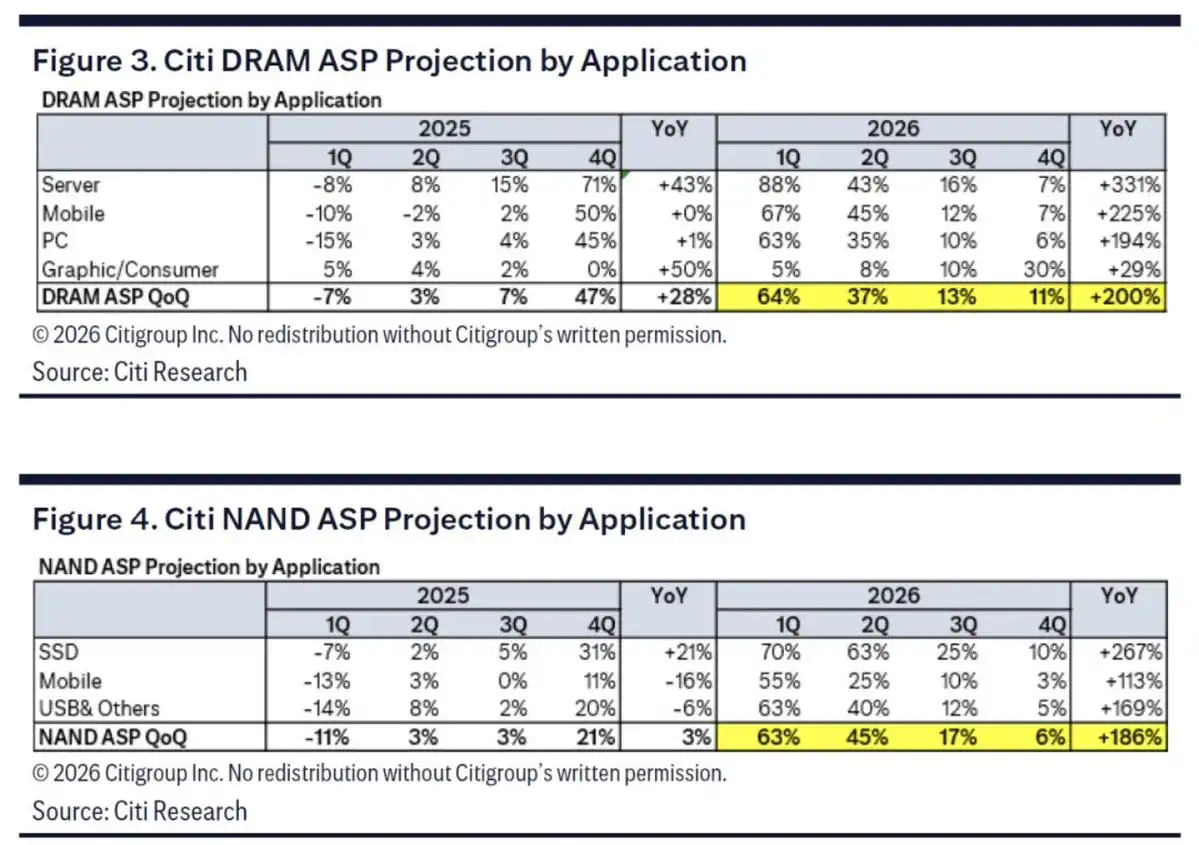

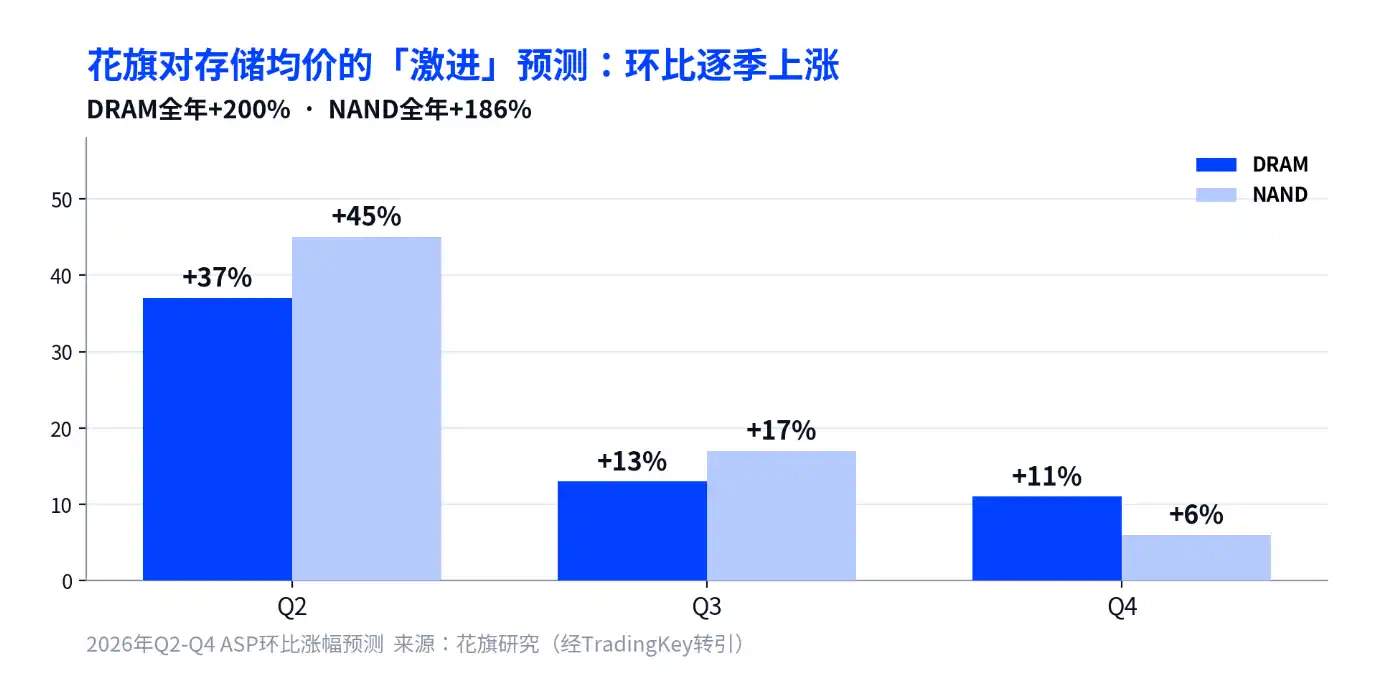

社交平台上有种说法,说花旗对存储价格的假设太保守,美光财报会因此大幅超预期。这个判断把方向搞反了,跟着它做决策会踩坑。

据 TradingKey 报道,花旗预计 2026 年 DRAM 均价全年涨约 200%,二到四季度环比分别涨 37%、13%、11%;NAND 闪存全年涨约 186%,环比涨 45%、17%、6%。200%的全年涨幅,是华尔街对存储价格最激进的一档预测,不是保守。花旗据此把目标价提到 1200 美元,德意志银行更给到 1500 美元,两家都把存储短缺判断延续到了 2028 年。

风险点在这里:连最激进的机构都把预测建在「涨 200%」上,财报要超越的是一个已经被反复垫高的台阶。指望靠「花旗算少了」来博超预期,逻辑站不住。

毛利率约 81%,是历史最高,也是当天最大的悬念

财报里最该盯的是毛利率。

据 TradingKey 报道,美光自己给的指引是营收 335 亿美元上下浮动 7.5 亿,每股盈利约 19.15 美元,毛利率约 81%。这是公司历史最高的毛利率,在半导体行业里也排得上顶尖。去年同期净利率 23.4%,上一财季 58.8%,一年时间盈利能力翻倍还多,这种幅度在半导体里很少见。

毛利率越高,可持续性的问题就越突出。美光历来是科技股里周期性最强的之一,存储的繁荣和萧条循环人人都知道。财报当天,只要透露出利润率见顶、或大宗存储品类价格开始松动的迹象,哪怕营收数字漂亮,股价也会承压。

据 TIKR 报道,美光全球运营执行副总裁 Manish Bhatia 在摩根大通会议上说,公司财务前景比上次财报电话会更强,这一财季有望再创自由现金流纪录;HBM、DRAM、NAND 的供给紧张会持续到 2026 年之后,HBM4 的产能爬坡速度是去年 HBM3E 的两倍。这些表态偏乐观,但都是财报前的口风,真假等当天数据验证。

决定股价方向的,是指引而非这一季的业绩

这一季的营收和盈利大概率亮眼,市场早有预期。

股价当天往哪走,更多取决于美光对第四财季的指引,比如环比还能不能继续增长,是分水岭。其次是 HBM 的放量进度和 2027 年的产能分配,这两项决定明年的故事还讲不讲得下去。

存储行业的历史里,最容易套人的不是业绩最差的时候,而是预期最满的时候。美光现在就在预期最满的位置。如果你打算在财报后动手,先看指引和 HBM,再看总营收。