Tác giả: Claude, TechFlow Deep Tide

Dẫn nhập Deep Tide: Báo cáo nghiên cứu do Nomura công bố vào ngày 11 tháng 5 đã đưa ra một nhận định then chốt: "Ít nhất là với thị trường chứng khoán Mỹ, xu hướng AI có lẽ đang cần một phút nghỉ ngơi." Cùng ngày đó, chỉ số KOSPI tăng mạnh 4.32% lên 7822.24 điểm, chạm ngưỡng buy-sidecar trong phiên, SK Hynix tăng vọt 11.98%, lần đầu tiên vượt qua Eli Lilly để vươn lên vị trí thứ 14 toàn cầu về vốn hóa. Nhận định "chuyển giao giai đoạn tiếp theo cần xem hiện tượng FOMO tại Hàn Quốc" của báo cáo gần như xảy ra đồng thời với đợt tăng giá mạnh của chứng khoán Hàn Quốc. Động lực của giao dịch AI trên thị trường Mỹ đang chuyển từ "xóa sổ giao dịch bán khống" sang "FOMO từ nhà đầu tư nhỏ lẻ".

Xu hướng AI trên thị trường Mỹ vẫn chưa kết thúc. Chỉ số S&P 500 đã tăng tích lũy khoảng 16.6% trong 28 phiên giao dịch, nhưng nguồn tiền thúc đẩy chỉ số này từ đâu và nhiên liệu đẩy giá còn lại bao nhiêu, đang có những thay đổi tinh tế. Phán đoán của Nomura là: Giai đoạn được thúc đẩy bởi việc mua lại để bù đắp vị thế bán khống và các tổ chức tăng vị thế mua đã gần đến hồi kết; nếu giao dịch AI muốn tiếp tục, cần có một làn sóng vốn mới tiếp sức. Thị trường Hàn Quốc đã cho thấy một mẫu hình vào chính ngày báo cáo được công bố: KOSPI trong một tuần đã vượt qua ba mốc 7000, 7400, 7800 điểm, nhà đầu tư nhỏ lẻ rơi vào trạng thái "hynix FOMO", vốn nước ngoài tập trung tăng vị thế mua vào cổ phiếu chip thông qua ETF DRAM. Câu chuyện đang chuyển từ Nasdaq sang KOSPI.

Thị trường Mỹ trông vẫn bình thường, nhưng sự kết hợp trái ngược "giá spot tăng/độ biến động cũng tăng" đã bật đèn cảnh báo

Chỉ số bề mặt của giao dịch AI trên thị trường Mỹ vẫn sôi động. Báo cáo quyền chọn của Saxo ngày 11 tháng 5 cho thấy, VIX đóng cửa ở mức 17.19, tăng 0.64% trong ngày. Bản thân chỉ số này nằm dưới mức trung bình lịch sử, nhưng việc VIX vẫn tăng lên trong khi chỉ số chứng khoán đạt mức cao kỷ lục mới đã là một tín hiệu bất thường. Chỉ số CBOE SKEW tăng lên 138.21 (+1.54%), VVIX đo lường biến động của VIX tăng lên 96.78 (+3.39%), ba chỉ số cùng tăng lên cho thấy các nhà đầu tư tổ chức vẫn chưa từ bỏ việc phòng ngừa rủi ro khi chỉ số lập kỷ lục mới.

Báo cáo của Nomura ngày 11 tháng 5 mô tả sự kết hợp này là "tình thế trái ngược" của cổ phiếu công nghệ Mỹ. Báo cáo chỉ ra rằng, Nasdaq có sự kết hợp "giá spot tăng, độ biến động cũng tăng", VIX tiếp tục giảm trong khi VXN (độ biến động của Nasdaq) phục hồi rõ rệt; chênh lệch skew của quyền chọn cổ phiếu công nghệ Mỹ (chênh lệch giữa IV của quyền chọn bán 25-delta và quyền chọn mua 25-delta kỳ hạn 1 tháng) đã nhanh chóng giảm xuống gần mức thấp nhất lịch sử, trở về mức khoảng tháng 10/2025. Skew giảm có nghĩa là mức bảo hiểm của quyền chọn bán so với quyền chọn mua bị hạ thấp, thị trường định giá sự tăng giá của cổ phiếu công nghệ ngày càng trở nên chật chội.

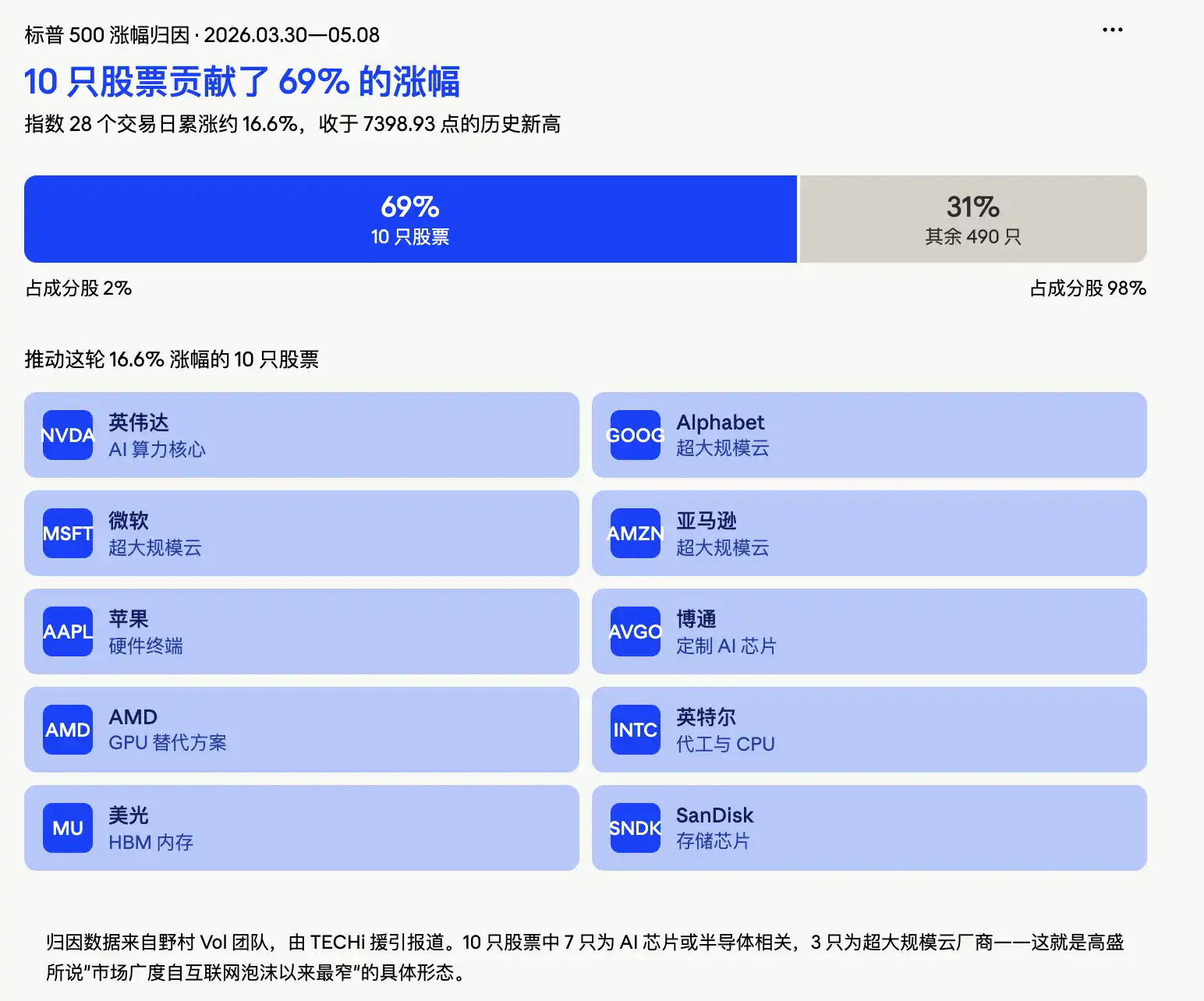

Điều đáng quan tâm hơn là cấu trúc của đợt tăng giá này. Theo biểu đồ phân tách lợi nhuận của nhóm Vol Nomura được TECHi trích dẫn, trong mức tăng khoảng 16% của S&P 500 từ ngày 30 tháng 3, 10 cổ phiếu đóng góp 69%, gồm Alphabet, Nvidia, Amazon, Broadcom, Intel, Micron, Apple, AMD, Microsoft, SanDisk, 490 cổ phiếu thành phần còn lại chỉ đóng góp 31%. Ben Snider, Giám đốc chiến lược cổ phiếu Mỹ tại Goldman Sachs cũng chỉ ra rằng, phạm vi thị trường hiện tại đã giảm xuống một trong những mức hẹp nhất kể từ thời kỳ bong bóng dotcom. "Xây dựng lớn về AI" và "Xung đột Iran" được Goldman Sachs liệt kê là hai rủi ro rõ ràng nhất đối với thị trường chứng khoán trong vài tuần tới.

Giao dịch bán khống đã bị xóa sổ, ai sẽ đẩy giai đoạn tiếp theo?

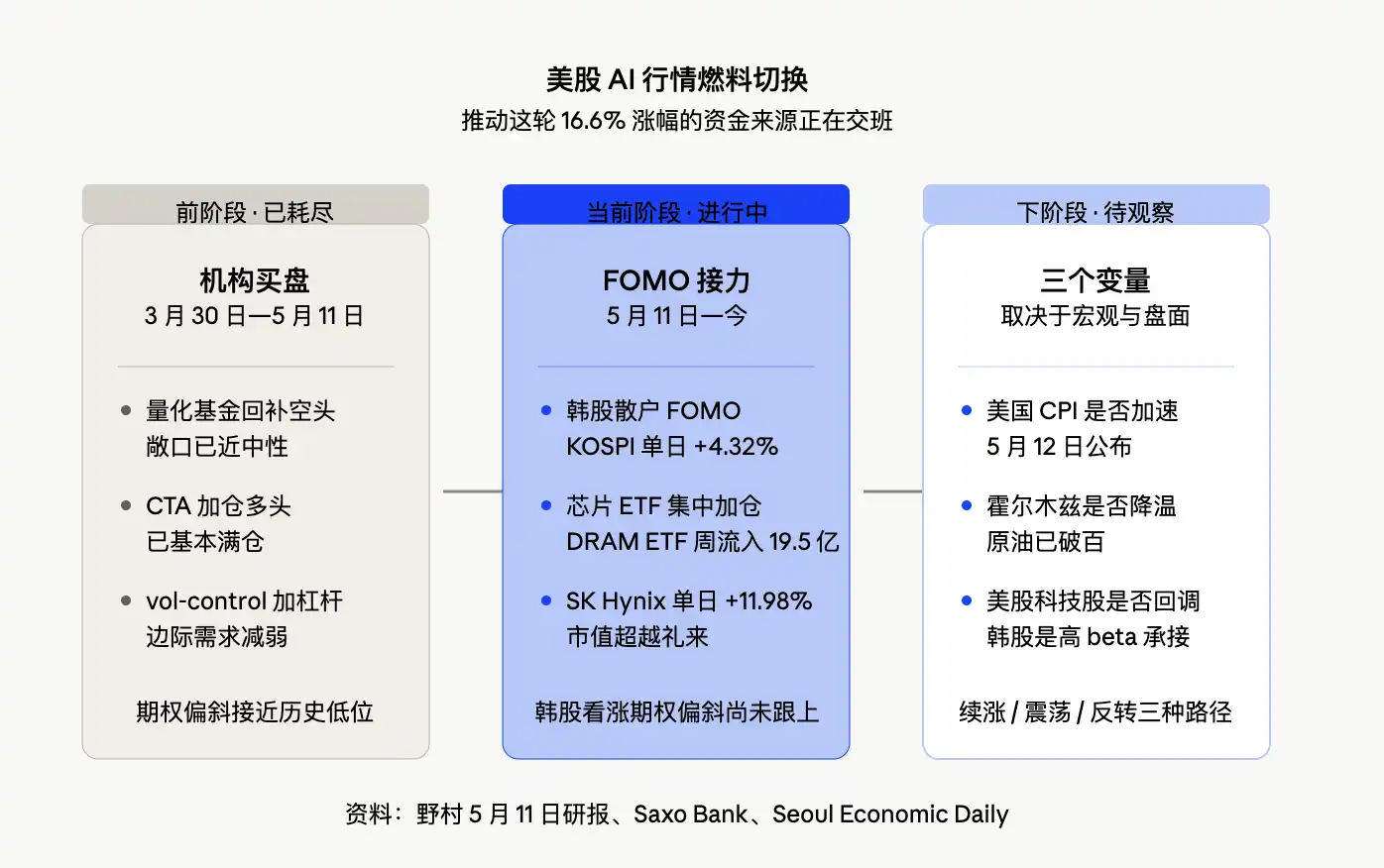

Nhận định sát thủ thực sự trong báo cáo của Nomura không nằm ở bản thân "sự kết hợp trái ngược", mà ở việc phân tích mặt vốn: Vị thế cổ phiếu của các quỹ định lượng đã phục hồi gần bằng trung lập, quá trình mua vào bắt buộc và mua lại để bù đắp vị thế bán khống trước đó về cơ bản đã hoàn tất. Các quỹ CTA (Cố vấn giao dịch hàng hóa) về cơ bản đã trở lại vị thế mua đầy đủ, nhu cầu tăng biên từ các chiến lược kiểm soát biến động cũng đang suy yếu.

Nói cách khác, ba nguồn mua chính đẩy giá cổ phiếu AI trong vài tuần qua - xóa sổ giao dịch bán khống, quỹ CTA tăng vị thế, và chiến lược kiểm soát biến động tăng đòn bẩy do biến động giảm - hiện đều đã tiệm cận giới hạn. Nếu cổ phiếu AI muốn tiếp tục tăng, không thể tiếp tục trông chờ chủ yếu vào lực lượng "mua vào do bị ép từ vị thế bán khống" này nữa.

Cần lưu ý, ước tính của Nomura về vị thế của các quỹ định lượng, CTA, quỹ macro... đều dựa trên mô hình tính toán, không phải là vị thế nắm giữ thực tế. Điều này quyết định rằng nó phù hợp hơn để làm nhiệt kế đo lường thay đổi biên, chứ không phải là bảng vị thế chính xác. Nhưng ngay cả như vậy, hướng đi là rõ ràng: Lực mua tự động hóa từ phía tổ chức đã gần đạt giới hạn, động lực tăng tiếp theo phải phụ thuộc nhiều hơn vào nhà đầu tư nhỏ lẻ và dòng vốn được thúc đẩy bởi cảm xúc.

Bàn giao dịch của Goldman Sachs đồng tình cao với phán đoán của Nomura. Trước đó, Giám đốc bàn giao dịch One-Delta của Goldman Sachs, Rich Privorotsky, đã dùng cụm từ "theo đuổi tăng giá nửa phi lý trí" để mô tả nhịp điệu hiện tại, và viện dẫn năm 1999 để so sánh, khi đó đơn hàng thiết bị viễn thông bùng nổ cung cấp "câu chuyện về nút thắt cụ thể", tương đồng với logic khan hiếm sức mạnh tính toán AI hiện tại. Bàn giao dịch biến động của Goldman Sachs định tính giai đoạn gần đây là động thái "giá spot tăng, độ biến động tăng" đã hạn chế không gian để các chiến lược hệ thống tiếp tục tăng vị thế.

Phán đoán này có nghĩa là, giao dịch AI trên thị trường Mỹ không sụp đổ, nhưng kịch bản "tiếp tục đẩy giá bằng cách xóa sổ giao dịch bán khống" đã gần đến hồi kết.

Thị trường Hàn Quốc đưa ra câu trả lời: Cùng ngày báo cáo Nomura công bố, KOSPI tăng 4.32% trong ngày, chạm ngưỡng buy-sidecar

Một phán đoán khác trong báo cáo của Nomura là: Nếu giao dịch AI muốn có thêm một giai đoạn nữa, tín hiệu tăng giá thực sự cần xem liệu FOMO có tái diễn tại Hàn Quốc hay không.

Vào ngày báo cáo được công bố, thị trường Hàn Quốc đã phản hồi bằng một đợt bùng nổ cực độ. KOSPI đóng cửa ở mức 7822.24 điểm, tăng 4.32% trong ngày, chạm mức 7899.32 điểm trong phiên, kích hoạt buy-side sidecar. SK Hynix tăng 11.98% lên 1.888 triệu won, lần đầu tiên vượt qua Eli Lilly để vươn lên vị trí thứ 14 toàn cầu về vốn hóa; Samsung Electronics tăng 6.33% lên 285,500 won, tổng vốn hóa của hai công ty này vượt qua 3000 nghìn tỷ won, chiếm gần một nửa tổng vốn hóa của KOSPI. Tổng vốn hóa của thị trường chứng khoán Hàn Quốc và KOSDAQ lần đầu tiên vượt qua 7000 nghìn tỷ won, chỉ 8 phiên giao dịch sau khi vượt qua mốc 6000 nghìn tỷ won vào ngày 27 tháng 10.

Trong phiên ngày 12 tháng 5, KOSPI tiếp tục vượt qua mốc 3900 điểm (tức mức 7900 điểm), lập kỷ lục cao mới. Nhưng dữ liệu cùng ngày tiết lộ mặt trái của FOMO: Trong tổng số 948 cổ phiếu trên toàn thị trường KOSPI, chỉ 186 cổ phiếu tăng, 696 cổ phiếu giảm; khoảng 30% cổ phiếu thành phần giảm tích lũy trong năm. Mức tăng hoàn toàn tập trung vào hai cổ phiếu trọng số bán dẫn là Samsung và SK Hynix.

Hiện tượng FOMO của nhà đầu tư nhỏ lẻ đã hình thành thuật ngữ thị trường mới. Truyền thông tài chính Hàn Quốc sử dụng "hynix FOMO" để mô tả tâm lý chia rẽ trong cộng đồng nhà đầu tư nhỏ lẻ, một bên là sự hối tiếc vì bỏ lỡ cơ hội "biết thế nên mua ở mức 800,000 won", một bên là lo lắng "liệu nên nhảy vào ngay bây giờ" và "điều chỉnh sắp xảy ra". Các cộng đồng nhà đầu tư nhỏ lẻ tràn ngập các cuộc thảo luận về "Samjeon-nix" (tên gọi kết hợp của Samsung + Hynix). Đây là một hình thái đuổi theo đà tăng điển hình do nhà đầu tư nhỏ lẻ dẫn dắt, phù hợp cao với "tín hiệu FOMO" mà Nomura định nghĩa.

Dòng vốn nước ngoài có tính minh họa rõ ràng hơn. Theo Seoul Economic Daily ngày 10 tháng 5, iShares MSCI Korea ETF (EWY) đã ròng rút 10.145 tỷ USD trong giai đoạn từ ngày 1 đến 7 tháng 5, đây là tín hiệu rút vốn của quỹ chỉ số thụ động khỏi thị trường Hàn Quốc. Nhưng đồng thời, Roundhill Active DRAM ETF đã có dòng tiền ròng chảy vào 19.538 tỷ USD trong cùng kỳ, trong ETF này, SK Hynix chiếm 25.94%, Samsung Electronics chiếm 21.62%, tổng cộng khoảng 48%. Vốn nước ngoài không bán rộng rãi Hàn Quốc, mà đang bán chỉ số rộng, mua chip, đây là sự tăng vị thế mua chính xác theo chủ đề AI.

Chỉ có một chi tiết đáng cảnh giác. Nomura chỉ ra trong báo cáo ngày 11 tháng 5 rằng, KOSPI 200 cũng xuất hiện "giá spot tăng, độ biến động tăng", nhưng skew của quyền chọn mua không tăng theo, điều này không giống như sự mở rộng biến động được kéo bởi nhu cầu đuổi theo quyền chọn mua. Nói cách khác, tính đến thời điểm báo cáo được công bố, thị trường Hàn Quốc vẫn chưa bước vào trạng thái điển hình "sợ bỏ lỡ, tranh giành quyền chọn mua". Sau đợt tăng mạnh của KOSPI trong ngày hôm đó, liệu tín hiệu này có nhanh chóng đảo chiều hay không sẽ là chìa khóa để đánh giá tính bền vững của FOMO ở bước tiếp theo.

Thị trường Hàn Quốc là phần mở rộng của chuỗi chi tiêu vốn AI tại Mỹ, giai đoạn tiếp theo kéo dài bao lâu phụ thuộc vào "đỉnh kim tự tháp"

FOMO ở thị trường Hàn Quốc không phải là sự kiện biệt lập, về bản chất nó là phần mở rộng beta cao của câu chuyện chi tiêu vốn AI tại thị trường Mỹ.

Dữ liệu có thể trực tiếp xác định chuỗi dẫn truyền này. Theo ước tính của Bridgewater, Alphabet, Amazon, Meta và Microsoft dự kiến sẽ đầu tư tổng cộng khoảng 6500 tỷ USD vào cơ sở hạ tầng liên quan đến AI trong năm 2026. Goldman Sachs trích dẫn dữ liệu chỉ ra rằng, ước tính đồng thuận về chi tiêu vốn trong năm 2026 của một số công ty hạ tầng điện toán đám mây lớn nhất đã tăng vọt 1300 tỷ USD trong quý gần nhất, đạt 6700 tỷ USD, tương đương hơn 90% dòng tiền hoạt động dự kiến của các công ty này. Chi tiêu vốn của Microsoft trong quý tài chính thứ ba đã đạt 31.9 tỷ USD, mua sắm bất động sản và thiết bị được Alphabet công bố trong báo cáo Q1 đạt 35.7 tỷ USD, Meta đã điều chỉnh hướng dẫn chi tiêu vốn năm 2026 lên khoảng 1250 - 1450 tỷ USD.

Dòng tiền này chảy vào các trung tâm dữ liệu, GPU, bộ nhớ, mạng lưới, hệ thống nguồn và dung lượng đám mây. SK Hynix và Samsung đang ngồi ở vị trí trung tâm của dòng tiền này, bộ nhớ HBM4, lưu trữ băng thông cao HBM đang được các nhà cung cấp dịch vụ đám mây quy mô lớn tranh giành. Theo Reuters, SK Hynix gần đây nhận được các đề xuất đặt hàng "chưa từng có tiền lệ" từ các công ty công nghệ lớn, một số khách hàng chủ động đề nghị sẵn sàng tài trợ cho các dây chuyền sản xuất mới và máy quang khắc ASML. Công suất chip về cơ bản đã cạn kiệt. Đây là lý do tại sao mức tăng 4.32% trong ngày của KOSPI hoàn toàn tự nhất quán về mặt câu chuyện, thị trường Hàn Quốc về bản chất là "đạo hàm bậc hai" của câu chuyện AI tại Mỹ.

Nhưng sự liên kết này cũng mang tính dễ tổn thương. Một khi cổ phiếu công nghệ Mỹ xuất hiện đảo chiều hoàn toàn, thị trường Hàn Quốc sẽ là tài sản beta cao trực tiếp nhất tiếp nhận áp lực bán. Con đường rủi ro khác mà Nomura đề cập là lạm phát phục hồi buộc các ngân hàng trung ương toàn cầu trở nên diều hâu hơn, CPI của Mỹ tuần này (ngày 12 tháng 5) là sự kiện then chốt, và thị trường quyền chọn hiện tại vẫn định giá thấp phí bảo hiểm cho rủi ro này, thị trường chưa trả một mức phí bảo hiểm cao cho rủi ro này.

Về bối cảnh vĩ mô còn có một biến số khác: Eo biển Hormuz. Dầu WTI đóng cửa ở mức 100.09 USD (+4.89%) vào ngày 8 tháng 5, dầu Brent ở mức 105.66 USD (+4.31%), xung đột gần eo biển Hormuz vẫn đang leo thang. Phán đoán của Nomura là: Chừng nào eo biển vẫn tiếp tục bị cản trở, và Mỹ-Iran vẫn còn bất đồng về các điều kiện ngừng bắn, môi trường thị trường do AI dẫn dắt có thể kéo dài hơn dự kiến. Sự nhiễu loạn giá năng lượng sẽ đẩy kỳ vọng lạm phát lên cao, nhưng đồng thời cũng khiến thị trường càng không muốn rời xa "câu chuyện AI kiếm được tiền" này.

Ghép tất cả manh mối trên lại với nhau, giai đoạn đẩy giá của xu hướng AI tại Mỹ bằng cách "xóa sổ giao dịch bán khống" đã gần đến hồi kết; FOMO tại Hàn Quốc đã được châm ngòi, nhà đầu tư nhỏ lẻ, ETF chip nước ngoài đồng loạt tăng vị thế mua, nhưng skew của quyền chọn vẫn chưa theo kịp; giai đoạn tiếp theo kéo dài bao lâu phụ thuộc vào việc cổ phiếu công nghệ Mỹ có điều chỉnh hay không, CPI của Mỹ có đưa ra tín hiệu lạm phát tăng tốc hay không, eo biển Hormuz có hạ nhiệt cuối cùng hay không. Khuôn khổ phán đoán của báo cáo Nomura đã được các hành động thị trường xác nhận từng bước, Seoul đang trở thành tâm chấn mới nhất của làn sóng giao dịch AI này.