Penulis: Dovey Wan, Pendiri dan Mitra Primitive Ventures

Disusun oleh: Dayu

Tahun 2025, industri cryptocurrency hampir mencapai semua target yang diharapkan. Secara struktural, seharusnya ini adalah tahun yang gemilang.

Tapi mengapa rasanya... sangat mati suri?

Bukan berarti "harga tidak naik" lalu semuanya berakhir. Bitcoin mencetak rekor tertinggi baru. Tapi suasana, sentimen, konfirmasi internal, respons dari cryptocurrency lain, dan antusiasme investor ritel, semuanya telah berubah. Mungkin yang paling mengkhawatirkan adalah, aset yang dulu menjadi "pemimpin uang panas" kini kehilangan daya tariknya baik dalam hal efek kekayaan maupun volatilitas.

Aset cryptocurrency terkait tidak lagi sinkron dengan Bitcoin dan Ethereum seperti pada siklus sebelumnya:

1. Memecoins menduduki puncak pada kuartal keempat 2024 hingga kuartal pertama 2025, dan peluncuran token Trump mendorong tren ini ke puncaknya.

2. Saham cryptocurrency mencapai puncak sekitar waktu IPO Circle, dan mulai turun pada periode Mei hingga Agustus 2025.

3. Kebanyakan altcoin tidak pernah membentuk tren yang berkelanjutan. Ada asimetri dalam kenaikan, dan penurunan sepenuhnya didominasi oleh semua peserta.

Diperbesar lagi, situasinya menjadi lebih aneh.

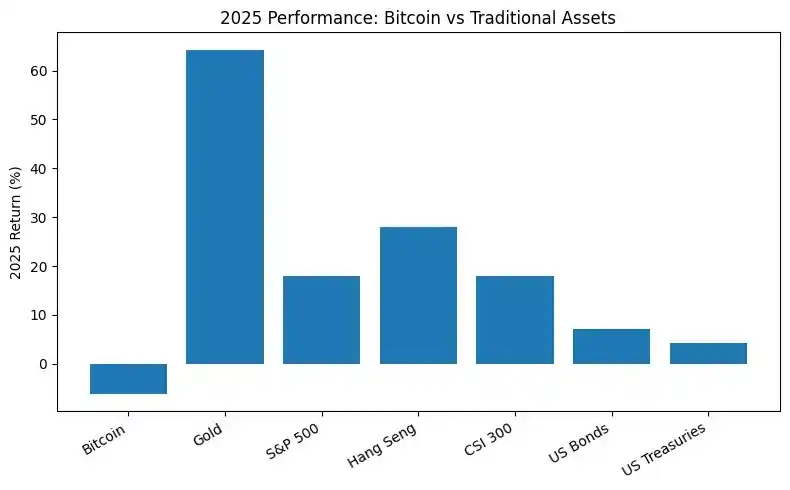

Meskipun lingkungan kebijakan ramah, kinerja Bitcoin pada tahun 2025 hampir kalah dibandingkan semua aset tradisional utama, termasuk emas, saham AS, saham Hong Kong, saham A, bahkan beberapa indeks benchmark obligasi.

(Perbandingan Bitcoin dengan aset lain, kinerja sangat buruk)

Ini adalah pertama kalinya kinerja Bitcoin terlepas dari semua kelas aset lainnya.

Penyimpangan ini sangat penting: harga mencetak rekor tertinggi baru, tetapi tidak dikonfirmasi secara internal, sementara pasar lain berkinerja lebih baik. Ini mengungkapkan fakta sederhana namun mengganggu: rantai pasokan likuiditas Bitcoin telah mengalami perubahan signifikan, siklus penyelesaian empat tahunnya yang lama telah diubah oleh kekuatan yang lebih besar dari pasar lain.

Oleh karena itu, kita akan menyelidiki lebih dalam siapa yang membeli di harga tinggi, siapa yang keluar dari pasar, dan di mana dasar harga berada.

Jurang Besar: Aktivitas Onshore vs Offshore

Kami mengalami tiga tahap yang sangat berbeda dalam siklus ini—

-

Tahap A (November 2024 hingga Januari 2025): Kemenangan Trump dan lingkungan regulasi yang lebih ramah memicu sentimen FOMO bersama di antara investor domestik dan luar negeri. Harga Bitcoin pertama kali menembus $100.000.

-

Tahap B (April hingga pertengahan Agustus 2025): Setelah penjualan deleveraging, BTC memulihkan momentum naik dan menembus $120.000.

-

Tahap C (awal Oktober 2025): BTC mencapai harga tertinggi lokal saat ini pada awal Oktober, kemudian mengalami flash crash pada 10 Oktober, dan memasuki periode penyesuaian.

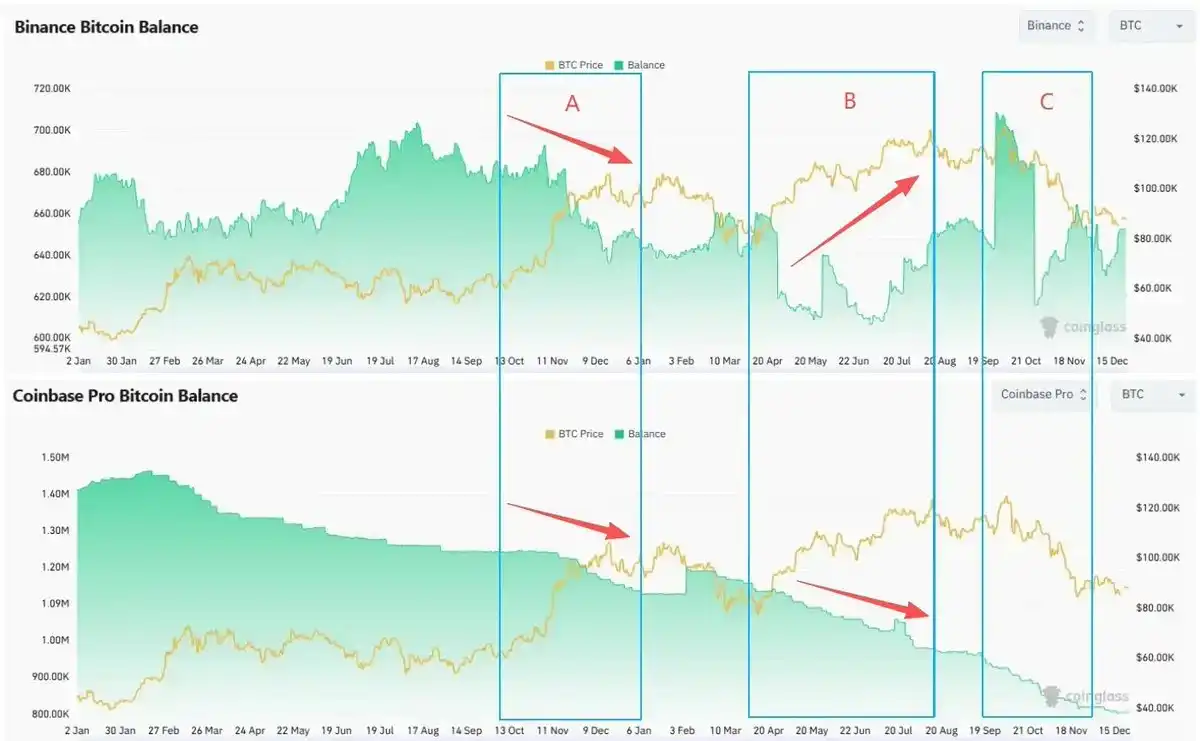

Di setiap tahap, kami melihat perbedaan besar antara pembelian AS dan penjualan luar negeri—

Spot: Onshore beli breakout, Offshore jual pada kenaikan.

-

Coinbase Premium tetap positif di Tahap A, B, dan C. Permintaan pembelian tingkat tinggi terutama berasal dari dana spot domestik.

-

Saldo BTC Coinbase menunjukkan tren penurunan selama siklus. Inventaris yang dapat dijual di sisi AS berkurang.

-

Dengan pemulihan harga di Tahap B dan C, saldo Binance meningkat signifikan. Pemegang spot offshore menambah inventaris, tekanan jual potensial juga meningkat.

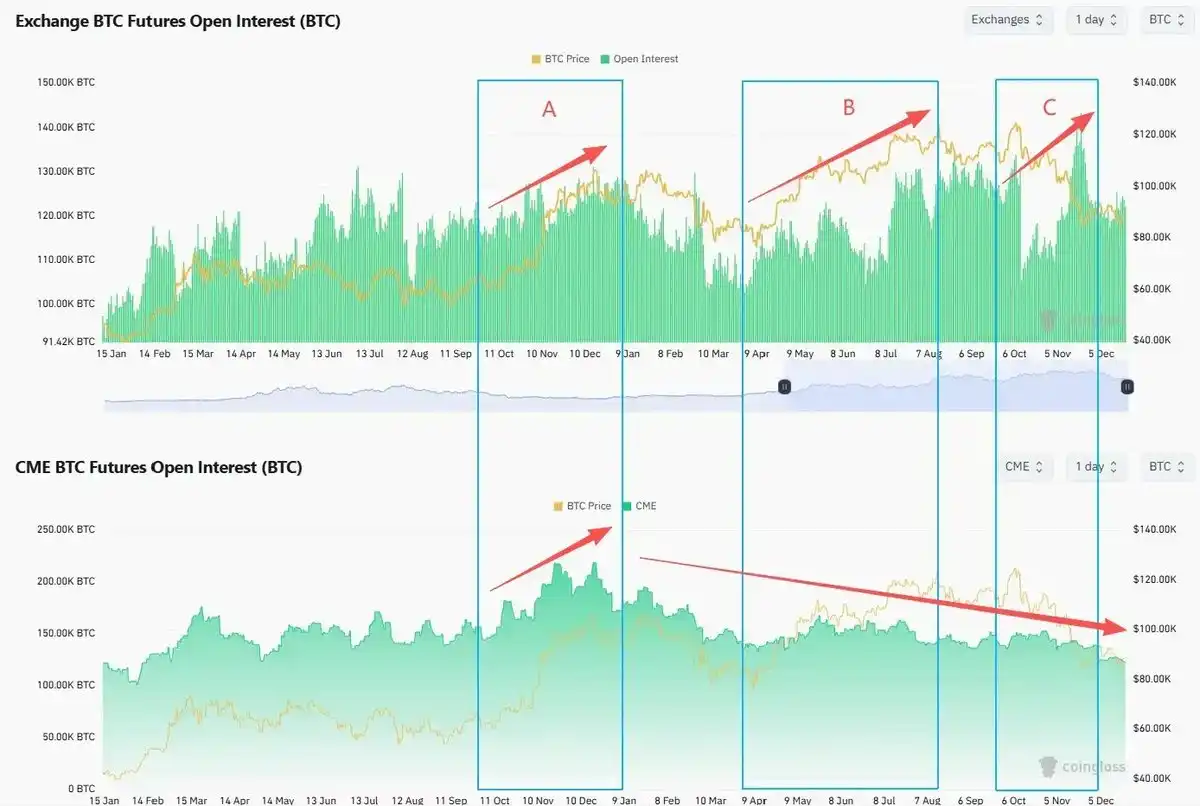

Futures: Leverage Offshore naik, posisi Onshore turun

Volume open interest offshore (Binance dan platform perdagangan offshore lainnya) mengalami kenaikan selama Tahap B dan C. Leverage meningkat. Bahkan setelah 10 Oktober, leverage dengan cepat turun dan pulih ke atau melebihi puncak sebelumnya.

Sejak awal 2025, open interest onshore (CME) menunjukkan tren penurunan. Investor institusional tidak menambah eksposur risiko meskipun kontrak mencetak rekor tertinggi baru.

Sementara itu, volatilitas Bitcoin menyimpang dari pergerakan harga.

Pada Agustus 2025, ketika harga Bitcoin pertama kali menembus $120.000, DVOL mendekati titik terendah lokal. Pasar opsi tidak memberikan kompensasi yang cukup untuk risiko berkelanjutan.

Setiap "puncak" sepertinya mencerminkan perbedaan antara trader domestik dan luar negeri. Ketika dana spot domestik mendorong harga突破, trader spot luar negeri akan memanfaatkan kesempatan untuk menjual. Ketika modal leverage luar negeri mengejar kenaikan, trader futures dan opsi domestik akan mengurangi posisi dan menunggu.

Di mana pembeli marginal? Siapa lagi yang bisa menerima?

Glassnode memperkirakan, jumlah Bitcoin yang dipegang oleh perusahaan dan alat-alat tipe DAT meningkat dari sekitar 197.000 pada awal 2023 menjadi sekitar 1,08 juta pada akhir 2025, dengan peningkatan bersih sekitar 890.000 dalam dua tahun. DAT telah menjadi salah satu alat investasi struktural terbesar dalam sistem Bitcoin.

Area lain yang sering disalahpahami adalah ETF. Pada akhir 2025, ETF Bitcoin spot AS memegang sekitar 1,36 juta, meningkat sekitar 23% tahun-ke-tahun, mewakili sekitar 6,8% dari pasokan yang beredar.

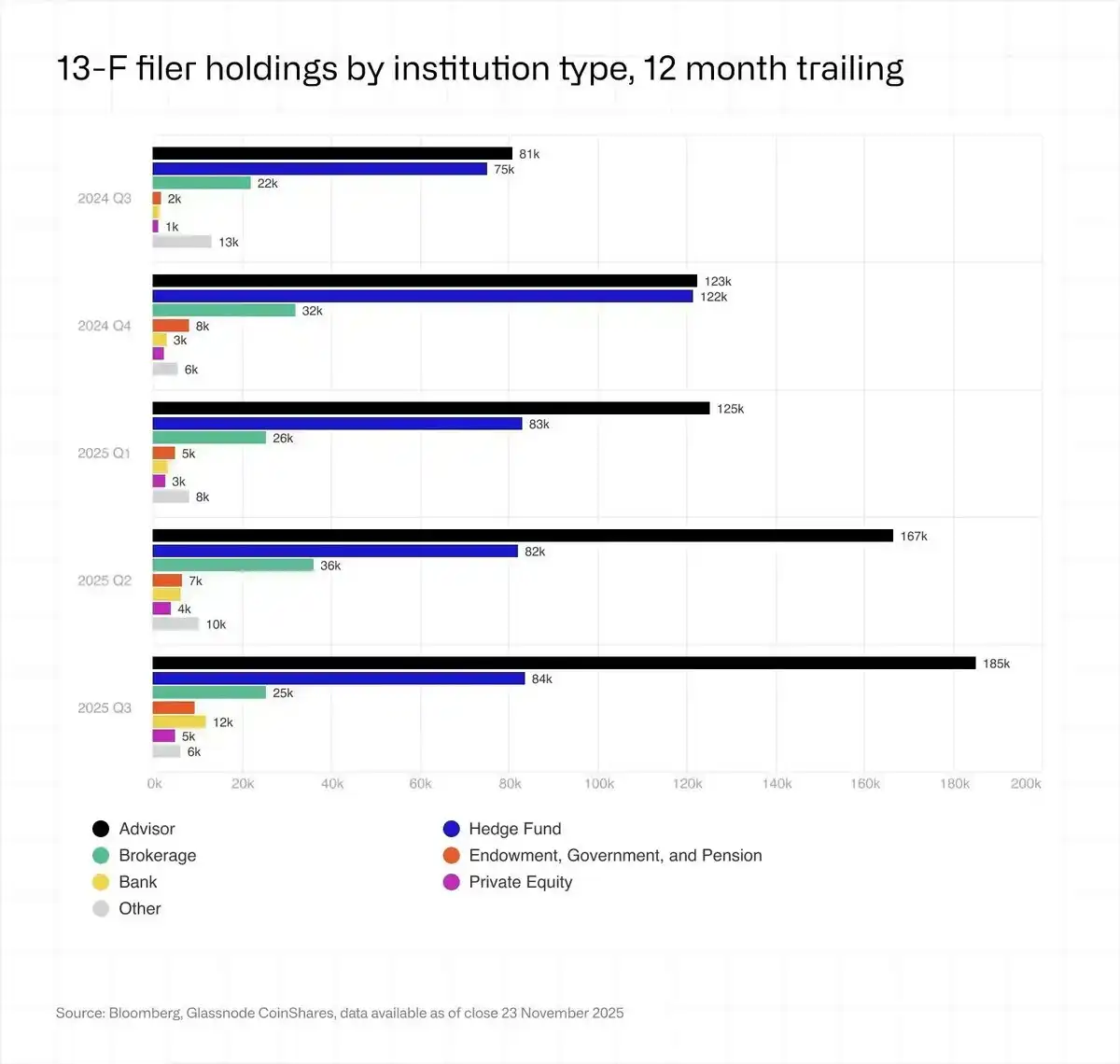

Investor institusional (pelapor 13F) memegang kurang dari seperempat dari total, dan sebagian besar adalah hedge fund dan penasihat investasi, jelas bukan anggota keluarga "tangan berlian" yang kita kenal.

Kematian Investor Ritel

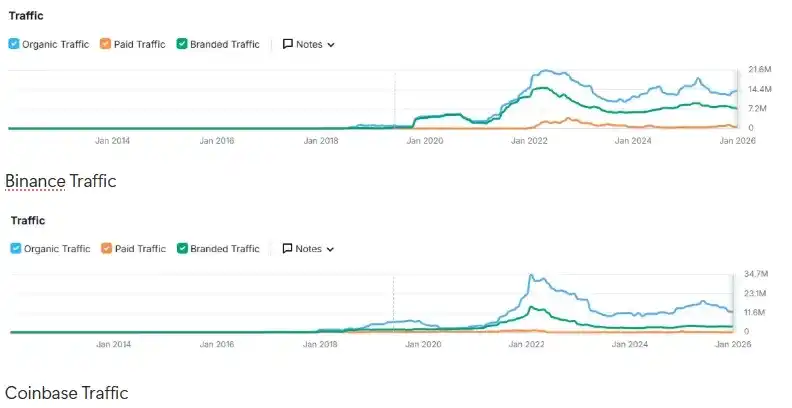

Sejak awal 2025, data traffic dari Binance, Coinbase, dan bursa top lainnya dengan jelas menunjukkan kelemahan investor ritel yang terus ada setelah Trump menjual "memecoin"-nya.

Selain itu, sejak awal 2024, sentimen sosial keseluruhan investor ritel sebenarnya bearish.

Sejak mencapai puncak pada tahun 2021, traffic situs web keseluruhan menunjukkan tren penurunan.

Harga Bitcoin yang mencapai rekor tertinggi baru tidak mengembalikan kunjungan ke level sebelumnya.

Anda dapat membaca lebih lanjut tentang topik ini di artikel kami tahun lalu. "Siapa pembeli marginal?"

Strategi bursa juga menyesuaikan. Menghadapi biaya akuisisi pelanggan yang tinggi dan aktivitas pengguna lama yang rendah, bursa telah beralih dari "mengejar pertumbuhan" ke "mempertahankan modal yang ada melalui produk penghasil bunga dan perdagangan multi-aset (meluncurkan saham AS, emas, dan valas secara agresif)".

Di Tempat Lain, Di Mana-mana Bullish

"Efek kekayaan" sejati tahun 2025 tidak terwujud di ruang cryptocurrency: S&P 500 (+18%), Nasdaq (+22%), Nikkei (+27%), Hang Seng (+30%), KOSPI (+75%), bahkan saham A naik 19%, semuanya menunjukkan pertumbuhan kuat. Emas (+70%) dan perak (+144%) juga naik signifikan, membuat "emas digital" terlihat agak lucu dalam perbandingan.

Saham AI, 0DTE (perdagangan nol hari), serta komoditas seperti emas dan perak semakin melemahkan daya tariknya.

Dana spekulan tidak berputar ke investasi alternatif. Banyak yang keluar sepenuhnya, kembali ke pasar volatilitas saham, sementara spekulan baru bersenang-senang mengambil keuntungan di pasar saham AS atau pasar saham domestik mereka sendiri.

Bahkan investor ritel Korea menjual Upbit dan beralih ke taruhan pada indeks KOSPI dan saham AS: Volume perdagangan harian rata-rata Upbit tahun 2025 turun sekitar 80% dibandingkan tahun 2024. Pada periode yang sama, indeks KOSPI naik lebih dari 75%. Investor ritel Korea membeli bersih sekitar $31 miliar saham AS

Siapa Penjual Terbesar?

Setiap siklus akan ada penjualan oleh pemain besar di puncak lokal, tapi yang menarik, waktu penjualan penjual di siklus ini bertepatan dengan titik penyimpangan RS.

Bitcoin sebelumnya sangat berkorelasi dengan pergerakan saham teknologi AS, sampai sekitar Agustus 2025, Bitcoin mulai jelas tertinggal dari ARKK dan Nvidia, kemudian mengalami crash pada 10 Oktober, dan hingga kini belum menutup kesenjangan sebelumnya.

Tepat sebelum penyimpangan ini muncul, pada akhir Juli, Galaxy mengungkapkan dalam laporan keuangan dan briefing medianya bahwa mereka mengeksekusi pesanan jual lebih dari 80.000 Bitcoin atas nama seorang pemegang lama. Transaksi ini membawa fenomena "paus era Satoshi mengambil untung" ke perhatian publik.

Perusahaan Tambang Menjual Aset untuk Belanja Modal AI

Dari pengurangan separuh Bitcoin 2024 hingga akhir 2025, cadangan penambang mengalami penurunan paling berkelanjutan sejak 2021. Pada akhir tahun, cadangan sekitar 1,806 juta Bitcoin. Hash rate turun sekitar 15% tahun-ke-tahun.

-

Di bawah "Rencana Aliran Keluar AI", penambang mentransfer Bitcoin senilai sekitar $5,6 miliar ke bursa untuk mendanai pembangunan pusat data AI.

-

Bitfarms, Hut 8, Cipher, Iren, dan lainnya sedang mengubah lokasi menjadi kampus AI dan komputasi kinerja tinggi, menandatangani kontrak komputasi 10 hingga 15 tahun, memperlakukan listrik dan lahan sebagai "emas di era AI".

-

Riot adalah perwakilan HODL, perusahaan mengumumkan pada April 2025 bahwa mereka akan mulai menjual semua koin yang ditambang setiap bulan.

Diperkirakan, pada akhir 2027, sekitar 20% kapasitas listrik penambangan dapat dialihkan ke beban kerja AI.

China mengambil langkah yang lebih keras. Pada Desember 2025, Xinjiang kembali menjadi target Bank Sentral Rakyat China dan berbagai kementerian. Sekitar 400.000 mesin ASIC dipaksa offline, menyebabkan hash rate global turun 8% hingga 10% dalam beberapa hari.

Paus Abu-abu: Mabuk Hitam Bitcoin

Mirip dengan bagaimana skema PlusToken memiliki dampak signifikan pada siklus 2021, beberapa kasus penipuan dan perjudian besar-besaran yang terjadi pada tahun 2025, termasuk jaringan ponzi/kultus Qian Zhimin dan kasus Kelompok Pangeran Kamboja/Chen Zhi, kemungkinan besar adalah kekuatan pendorong utama di balik kenaikan harga Bitcoin.

Kedua kasus tersebut melibatkan penyitaan puluhan ribu Bitcoin, dengan total mencapai atau melebihi level 100.000 koin hitam.

Ini mungkin juga menambah tekanan jual potensial dari pemerintah, sekaligus memiliki efek penghambatan signifikan pada pasar abu-abu besar yang telah lama memegang Bitcoin, yang dapat menciptakan tekanan jual dalam jangka menengah, tetapi secara keseluruhan positif dalam jangka panjang.

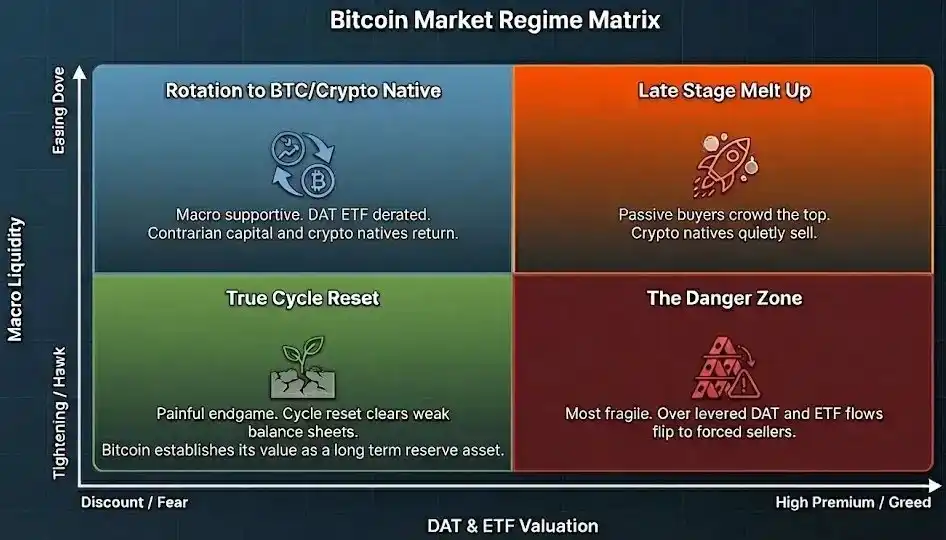

Prospek 2026

Dalam struktur baru ini, "siklus pengurangan separuh empat tahun" yang lama tidak lagi menjadi jalur realisasi diri yang layak.

Tahap rezim selanjutnya terutama didorong oleh dua sumbu.

-

Vertikal: Likuiditas makro dan kondisi kredit, suku bunga, posisi fiskal, siklus investasi AI.

-

Horizontal: Valuasi dan tingkat premium DAT, ETF, dan aset alternatif Bitcoin lainnya

Pemenang awal Bitcoin, termasuk pemain veteran, penambang, dan paus abu-abu Asia, mendistribusikan token mereka kepada pemegang ETF pasif, struktur DAT, dan modal negara jangka panjang.

Trajektori Bitcoin tampaknya mirip dengan trajektori FAANG antara 2013 dan 2020: Pasar perlahan beralih dari strategi investasi beta tinggi yang didominasi oleh ritel awal dan dana pertumbuhan ke strategi alokasi pasif yang didominasi oleh dana indeks, dana pensiun, dan dana kekayaan negara.

Bitcoin sekarang adalah aset crypto yang mudah dimiliki tanpa menyentuh cryptocurrency. Anda dapat membelinya melalui akun broker, menggunakannya seperti mengelola ETF, melakukan pembukuan yang jelas, dan dapat dijelaskan dalam lima kalimat kepada komite investasi trader.

Dan valuasi sebagian besar aset crypto lainnya tidak berasal dari utilitas atau legitimasi aktual mereka di pasar nyata dan Wall Street.

Kami selalu menantikan bull run baru, tetapi alangkah baiknya jika bull run kali ini bukan hanya kenaikan harga, tetapi kenaikan utilitas, yang dapat mengubah legitimasi era ETF menjadi permintaan on-chain, mengubah kepemilikan pasif menjadi penggunaan aktif, dan membawa pengembalian hasil nyata, bukan karena narasi yang terus berubah.

Jika ini terjadi, "pemain yang terjebak" hari ini tidak akan terlihat seperti orang yang terperangkap dalam satu siklus, tetapi lebih seperti investor pertama dari siklus baru.

Bitcoin akhirnya menjadi cadangan negara

Kode sedang memakan bank

Cryptocurrency masih perlu berkembang menjadi alat peradaban baru.