今年上市的加密美股涨幅,远远甩开了 90% 的山寨币和土狗币。

结束今年第一季度的行情低迷,5 月的加密终于又迎来了上涨。比特币在震荡中小幅上涨约 9.7%,但许多人不知道的是,而是今年这一批登陆纳斯达克的「加密新贵」,在这几个月里的表现,完全跑赢比特币甚至大多山寨币。Antalpha 首日上市即触发熔断,eToro 收盘大涨 23%,Amber Premium 一季度飙升近 8 倍,而完成反向合并的 Strive,更是在五个月内暴涨超 10 倍。

在本文中,律动 BlockBeats 将基于财报数据、股价表现与业务模式,拆解这几家 2025 年最具代表性的加密上市公司。

Antalpha

2025 年 5 月 14 日,Antalpha 以首次公开发行(IPO)的方式正式登陆纳斯达克全球市场,股票代码为「ANTA」。本次 IPO 发行价为每股 12.80 美元,共计发行 3,850,000 股普通股。上市首日,股价即大涨 73.59%,并触发熔断机制,成为近期市场最受瞩目的新股之一。

Antalpha 是一家专注于比特币矿业金融服务的加密金融科技公司,其核心定位是为全球比特币产业链提供结构化融资与风险管理解决方案。公司主要服务于矿工、矿机制造商及其上下游生态,业务体系包括供应链融资、清算网络、风险控制平台和技术服务输出。具体来看,Antalpha 为比特币矿工提供设备采购与运营资金贷款,并通过旗下 Antalpha Prime 技术平台实现抵押品头寸的实时监控,强化资产安全性与流动性管理。在产业合作方面,Antalpha 也是比特大陆(Bitmain)的核心贷款合作伙伴,深度嵌入矿业生态。此外,公司曾联合 Mantle 推出兼容 EVM 的锚定比特币资产 FBTC,并于 2023 年与 Cobo 合作,在托管与资产安全领域建立了标准化解决方案。

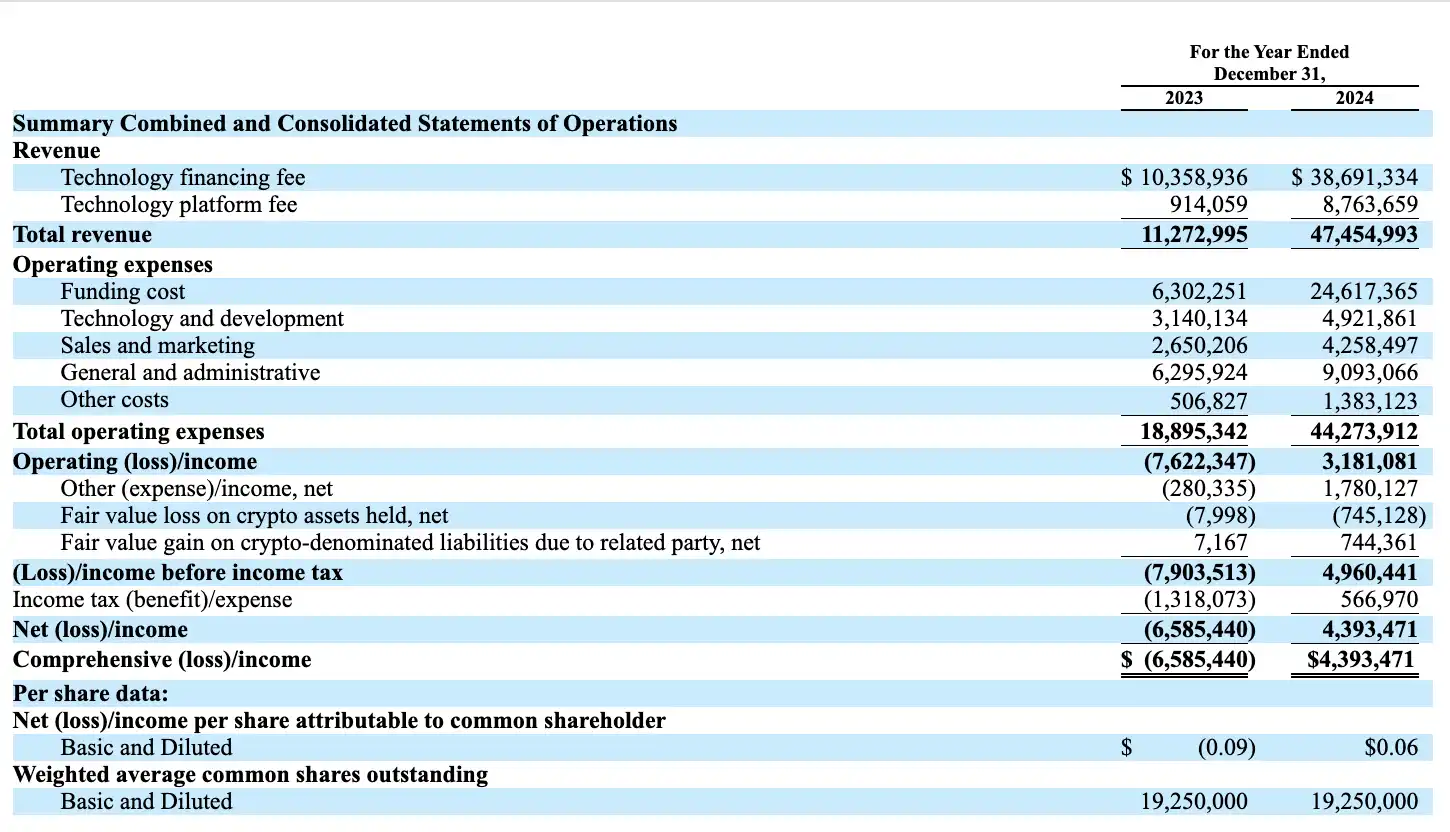

2024 年,Antalpha 实现总收入 4,745 万美元,相较 2023 年的 1,127 万美元增长了 321%,展现出极强的业务扩张能力。其收入结构也呈现出双引擎模式日趋清晰的特征:

一方面,技术融资费收入(Technology Financing Fee)从 1,035 万美元跃升至 3,869 万美元,近三倍增长。这一部分主要来源于公司作为机构资金方参与的结构化融资、抵押借贷和清算业务,反映出其作为「比特币金融水管」角色的市场接受度持续提升。

另一方面,技术平台费收入(Technology Platform Fee)也实现飞跃,从 91 万美元增长至 876 万美元,同比增长高达 859%。这一增长主要来自 Antalpha 将其资金调度系统、风险监控 API、SaaS 平台等核心能力打包向外输出,显示其不仅具备金融执行力,也正逐步构建可规模化复制的技术服务业务。

这两类收入共同构成了 Antalpha 作为合规加密基础设施服务商的基本商业闭环:一方面通过结构化融资为产业提供流动性,被视作「比特币金融的水管工」;另一方面则将其技术能力平台化输出,打造可编程、可集成的「基础设施即服务」工具链。

伴随收入规模的快速增长,公司的运营支出也显著提升。2024 年全年运营总成本达到 4,427 万美元,较 2023 年的 1,889 万美元增长约 135%。其中,融资成本从 630 万美元升至 2,462 万美元,与平台资产规模扩大高度匹配;技术研发支出达 492 万美元,同比增长 57%,显示出公司持续投入于技术栈建设;而市场营销与行政管理方面的支出合计约为 1,335 万美元,主要用于业务扩张、合规架构建设以及上市相关筹备。

尽管成本增长迅猛,但得益于规模效应的释放,公司已于 2024 年实现运营层面扭亏为盈,全年实现 运营利润 318 万美元,而上一年同期仍为亏损 762 万美元。

在运营利润的基础上,考虑其他收支后,公司实现了 净利润 439 万美元,成功实现从亏损向正向盈利的关键转折。其中,非主营业务部分的表现亦起到支撑作用:其他净收益录得 178 万美元,主要包括利息收入与币本位负债的估值浮盈;同时,由于部分加密资产价格波动,公司确认了 74 万美元的公允价值损失,但也从相关方币本位负债中获得了等值的 估值对冲收益。整体来看,这些非经营性项目未对利润构成实质性压制,反而在波动中提供了一定财务缓冲。

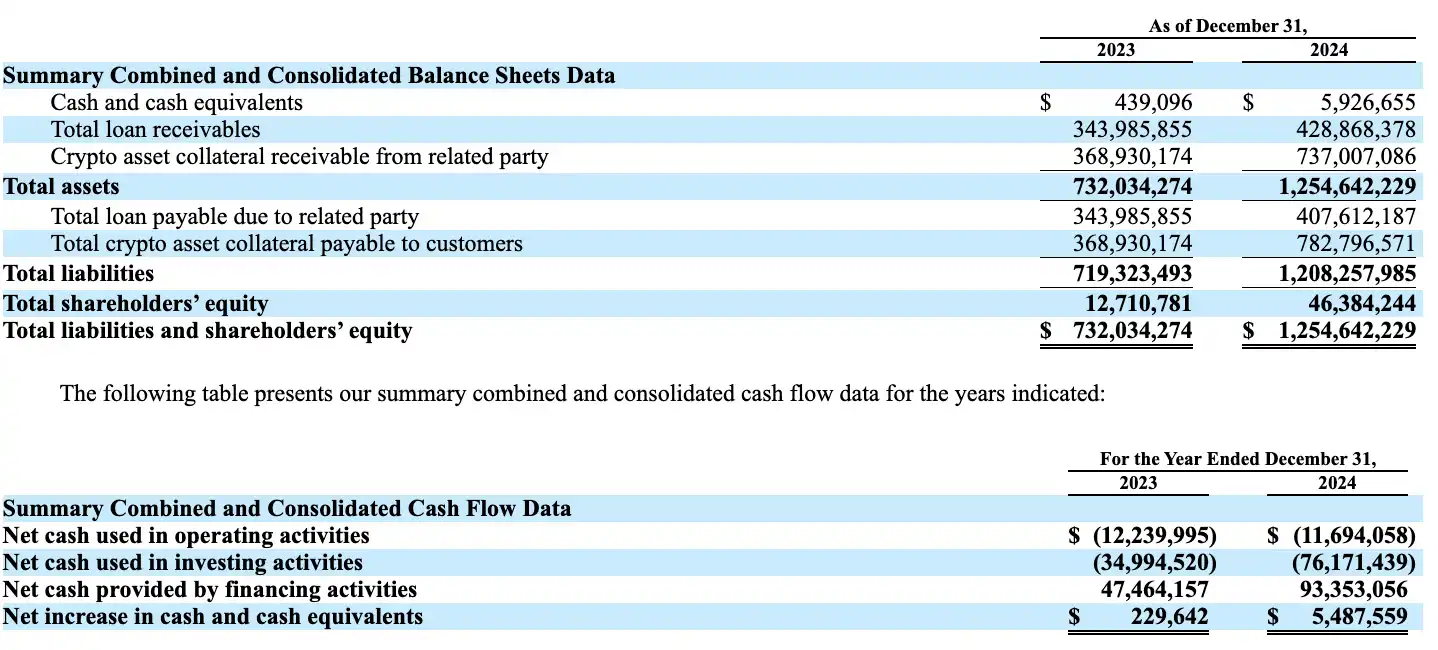

从资产负债结构来看,截至 2024 年底,Antalpha 的总资产已达到 12.5 亿美元,相较 2023 年的 7.3 亿美元增长了 71%。其中,加密资产抵押物应收由 3.7 亿美元跃升至 7.37 亿美元,反映出平台作为借贷撮合方所掌握的链上抵押资产迅速扩张。同时,贷款应收余额也上升至 4.29 亿美元,表明资金供给端的活跃程度显著增强。

在负债端,总负债由 7.19 亿美元上升至 12.08 亿美元,主要由平台客户币本位借款和抵押义务构成。这一增长与资产端基本匹配,未出现明显的流动性错配风险。与此同时,公司股东权益则从 1,271 万美元提升至 4,638 万美元,反映出在业务增长和持续盈利推动下,公司净资产稳步积累,为后续融资与资本运作打下坚实基础。

在现金流方面,Antalpha 2024 年经营性现金流净流出 1,169 万美元,投资性现金流流出 7,617 万美元,说明公司仍处于高投入、高成长的阶段。但通过积极的融资活动,公司当年获得 9,335 万美元的净融资资金,全年现金净增加 548 万美元,年末现金及等价物余额为 592 万美元,流动性保持稳健。

为了进一步体现运营效率与真实盈利能力,Antalpha 披露了非 GAAP 财务指标——调整后 EBITDA(Adjusted EBITDA)。在剔除所得税、折旧摊销及股权激励后,该项指标由 2023 年的 -757 万美元大幅改善为 2024 年的 +591 万美元,显示出公司核心经营模式在持续优化,已成功迈入盈利释放阶段。

Galaxy Digital

Galaxy Digital 是一家横跨加密金融与传统资本市场的综合性数字资产服务公司,由前高盛合伙人 Mike Novogratz 于 2018 年创立。自创立之初,Galaxy 便试图打造一家「新一代摩根士丹利」,主营业务涵盖资产管理、加密货币交易、做市与借贷、投资银行服务、结构化产品、以及近年来快速增长的数据中心与 AI 高性能算力租赁等新兴板块。

Galaxy 的上市路径显得颇具代表性,早在 2018 年,Galaxy 就通过与一家加拿大壳公司 Bradmer Pharmaceuticals 的反向收购,在多伦多证券交易所创业板(TSX Venture)完成借壳上市,股票代码为 GLXY。随着监管环境的成熟与合规架构的构建,Galaxy 自 2022 年起便着手进行结构性重组,启动了复杂的 Up-C 架构设计,将其注册地由开曼群岛迁至美国特拉华州,同时设立新的控股实体 Galaxy Digital Inc.,作为即将在纳斯达克挂牌的公开交易公司。

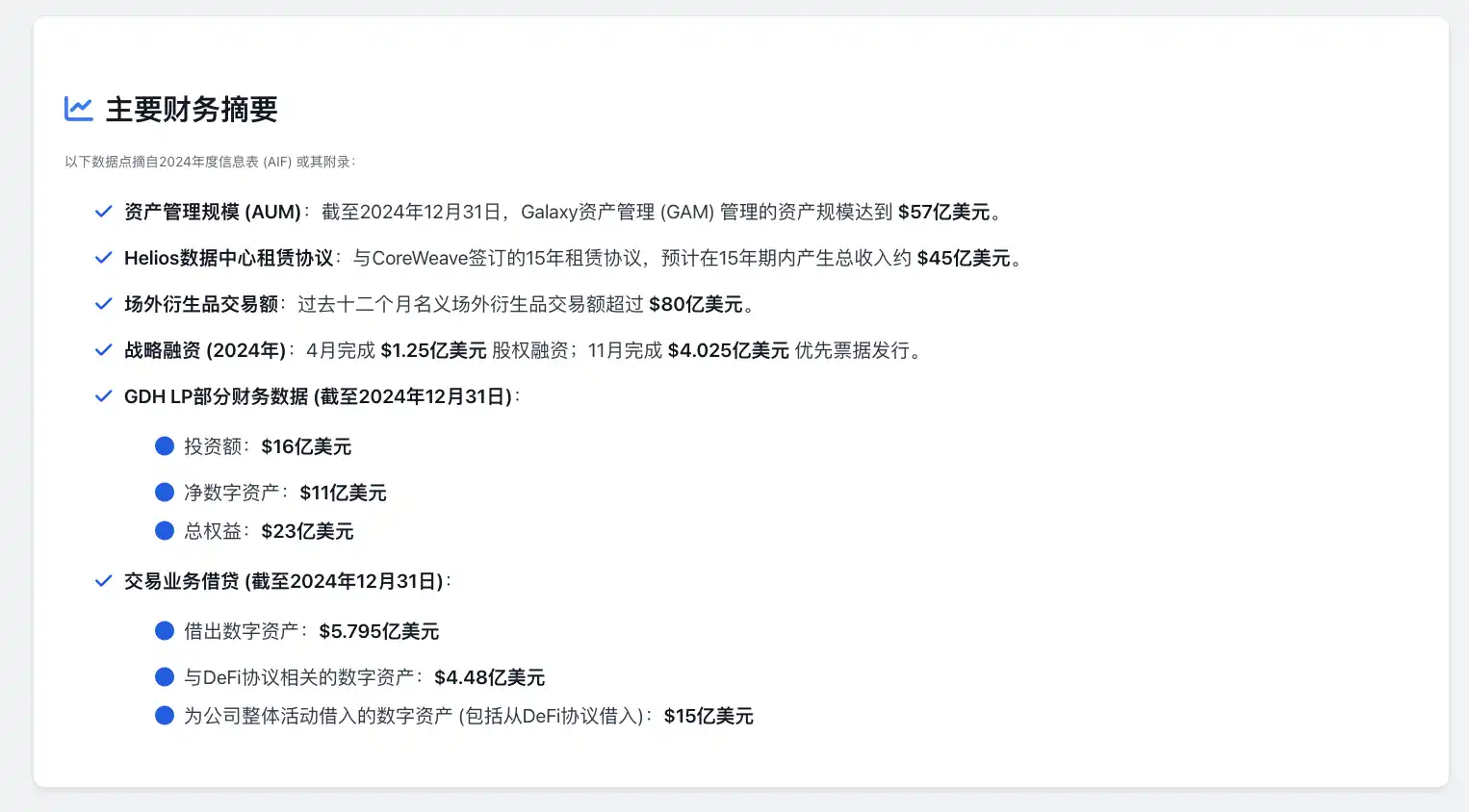

这种 Up-C 模型允许公司保留现有合伙人结构的灵活性,同时实现公众股东的权益透明与投票权结构的优化,是 Coinbase、Robinhood 等美国新经济企业在上市前常采用的标准重组路径。反映了加密行业公司在过去几年如何绕开传统监管障碍,逐步走向主流资本市场。资产管理业务是 Galaxy 在 2024 年表现最为亮眼的板块之一。全年资产管理规模(AUM)增长至 57 亿美元,创下历史新高。其中,35 亿美元来自与 Invesco、State Street 等全球传统金融巨头合作发行的 ETF 产品,22 亿美元则由旗下的对冲基金、风投基金等另类投资组合构成。Galaxy 与 Invesco 联合推出的现货比特币 ETF(BTCO)与现货以太坊 ETF(QETH)分别于年初和年中上线,迅速打入美国主流市场;与此同时,Galaxy 还与 State Street 合作推出三支加密生态主题型 ETF,覆盖去中心化科技与 Web3 技术相关指数。

不仅如此,Galaxy 还在年内启动了多资产对冲基金产品 Galaxy Absolute Return Fund,这是一支专为机构投资者设计、强调无币敞口的基金组合。在交易与衍生品业务方面,年报中未披露详细的年度交易收入数据,但 Galaxy 强调了其在产品多样性、机构服务深度与合规能力方面的持续投入,引入了多个新币种与杠杆交易产品,不断丰富衍生品平台的交易工具。

同时,Galaxy 也在区块链底层服务方面持续布局,包括节点托管服务、RPC 接口产品、多链验证服务等,逐步构建「金融基础设施即服务」的产品体系,并探索将其以 SaaS 模式向项目方与开发者开放。截至 2024 年底,Galaxy 的组织规模持续扩张,除纽约总部外,公司在伦敦、东京、香港、新加坡等地均设有本地团队,人员总数维持在数百人规模,招聘重点集中于资产管理、基础设施运营与合规团队。

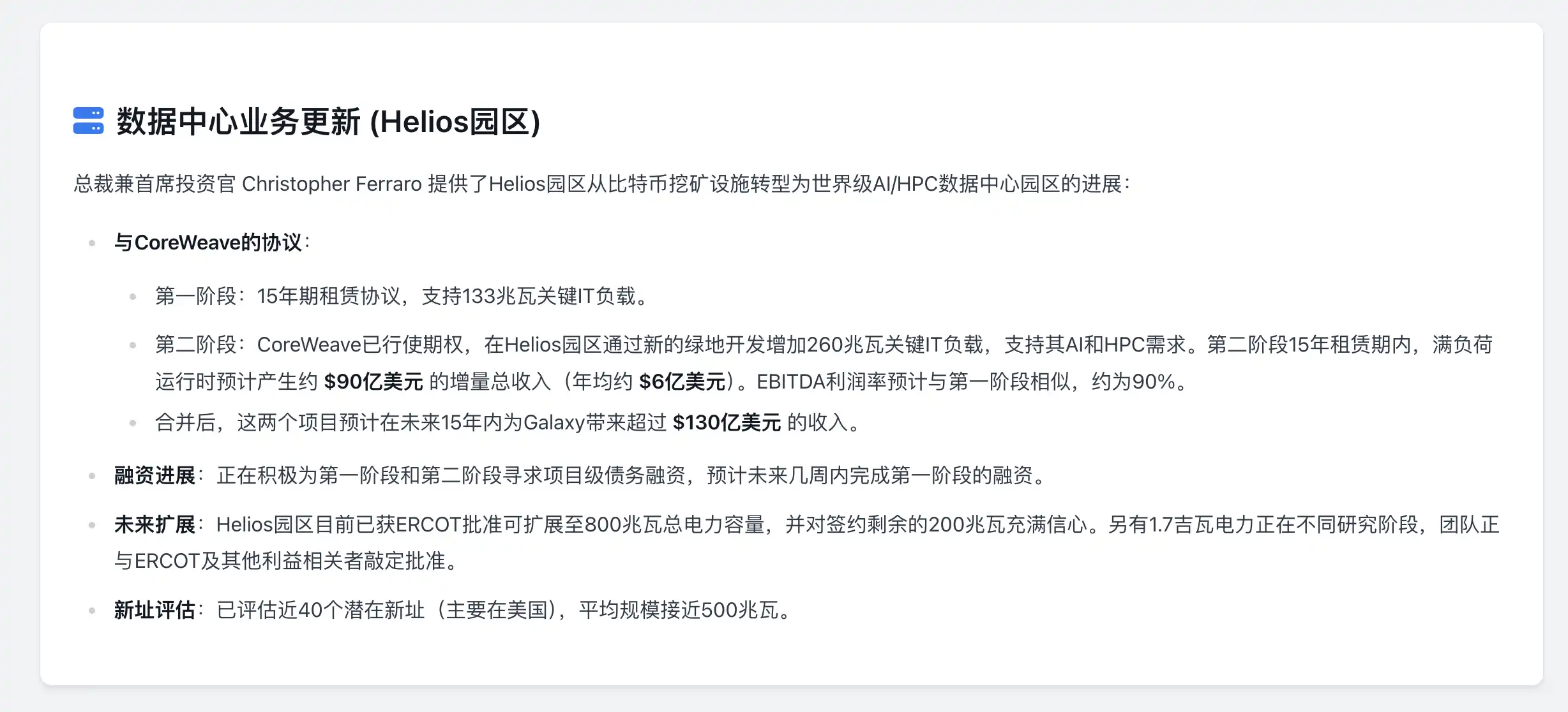

从 2025 年 Q1 这一季度起,Galaxy 还同步完成了财报结构的重组,将原有的三大业务线整合为两个运营板块与一个公司板块,以更契合其正在推进的战略重心。其中,「数字资产(Digital Assets)」板块汇集了所有与加密原生业务相关的服务,如交易、投行、资产管理与基础设施建设(包括质押、代币化与托管技术);「数据中心(Data Centers)」板块则独立呈现 Helios 项目的长期价值和转型进展,预计将在 2026 年初开始确认收入;「库务与公司(Treasury and Corporate)」板块主要包括资产负债表上的投资持仓影响,以及剩余的挖矿业务与其他非经营项目。

在 2025 年第一季度的财报中,Galaxy Digital 披露其 GAAP 口径下的总收入为 1,298 万美元。这一数字源自美国通用会计准则(U.S. GAAP)对数字资产交易的「gross-up」处理方式,即要求将客户之间买卖的总额分别计入收入与支出,而非仅记录实际赚取的差价或手续费。这种会计方法虽然符合监管要求,但并不能真实反映公司的盈利能力,反而容易放大营收表象,在 Galaxy 这样一家兼具资产管理、金融服务与数字基础设施布局的公司中尤为典型。

为了更准确地呈现经营表现,Galaxy 同步披露了非 GAAP 指标——Adjusted Gross Profit,作为自身内部管理和对外沟通的主要参考口径。

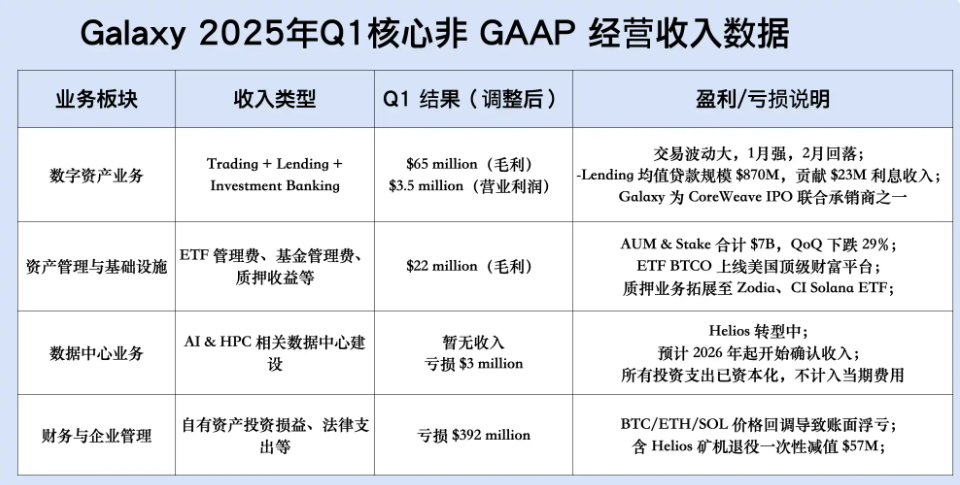

2025 年第一季度,Galaxy 的非 GAAP 经营收入合计达到 8,700 万美元,其中包括来自数字资产相关业务的 6,500 万美元和来自资产管理的 2,200 万美元。这部分收入主要来源于自营交易、Prime 经纪、结构化信贷、ETF 管理费与基金收入,构成了公司稳定且可持续的现金流来源,进一步显示出其「交易-资管-基础设施」三位一体的运营体系正在持续发挥作用。

在扣除相应成本后,Galaxy 录得 350 万美元的净营业利润,主要由数字资产业务贡献。这在加密市场整体尚处于震荡调整期的背景下,展现出其核心业务的韧性和规模化优势。

然而,GAAP 报表中显示本季度归属于股东的净亏损为 2.95 亿美元,这一亏损并非源于主营业务滑坡,而是由两部分非经常性项目造成:一是 BTC、ETH 等核心持仓资产价格在 Q1 出现阶段性回调,造成账面浮亏;二是 Galaxy 对 Helios 项目旧有矿机进行退役重组,并就此计提了一次性大额资产减值。这类非运营性损失虽在报表层面压低了利润表现,但并不影响 Galaxy 的现金流和主营运营质量。

Galaxy Digital 在 2025 年第一季度的收入结构显示出其日趋成熟的多元化运营框架。Trading 与 Lending 业务继续承担着核心的现金流生成角色。1 月市场强劲反弹,Galaxy 的自营交易与客户撮合业务取得了可观的回报,但进入 2 月后,加密资产价格趋于平稳,波动性降低,交易量随之下滑,对交易业务造成一定抑制。尽管如此,其 Lending 板块依然保持稳定增长,总贷款余额达 8.7 亿美元,较上季度增长 25%,主要来自于机构客户对结构化融资与流动性需求的增加。本季度 Lending 业务共带来 2,300 万美元的利息收入,体现出 Galaxy 在稳定收益资产布局上的显著成效。

资产管理方面,虽然市场下跌导致管理与质押资产总规模降至 70 亿美元,环比减少近三成,但管理费收入依旧稳健,表现出良好的客户粘性与产品护城河。旗下与 Invesco 联合发行的比特币现货 ETF——BTCO,在一季度成功进入多个传统金融的顶级财富管理平台,累计覆盖超过 2 万亿美元的资产体系。这标志着 Galaxy 的 ETF 产品已真正渗透至主流合规资金之中。此外,其加密创投基金 Galaxy Crypto Venture Fund II 也在本季度完成超过 1.6 亿美元的募资,显示出在一级市场依旧具备不俗的资本号召力。

值得关注的是 Galaxy 正在构建的 AI 数据中心业务,即位于德州的 Helios 项目。本季度虽然尚未开始确认该部分营收,但其转型进程已进入关键阶段。项目前两期合计部署算力达 393 兆瓦,并已与 AI 基础设施龙头 CoreWeave 签订 15 年长期租赁协议。根据协议推算,该数据中心将在未来十五年内为 Galaxy 创造约 13 亿美元甚至更高的累计营收。目前这部分支出被视为资本化投资,不影响当期利润,但它显然是 Galaxy 下一阶段增长曲线的关键组成。

与此同时,Galaxy 本季度报告净亏损 2.95 亿美元,主要并非来自主营业务,而是由于数字资产市场价格回调所引发的账面浮亏和 Helios 项目旧矿机退役所造成的资产减值。这些浮动项累计达 3.92 亿美元,虽然对 GAAP 净利润造成压制,但实际上并未影响其运营收入与现金流表现。从非 GAAP 角度看,Galaxy 的主营运营利润依旧稳定,资产管理、交易撮合、借贷、基金发行等板块持续产出结构性收益。

可以说,这一季的财报是 Galaxy 从运营层到会计制度全面「对接华尔街」的转型窗口。从 GAAP 报表中看,它是一家在市场波动中承受压力的公司;但从非 GAAP 的角度看,Galaxy 正在稳步构建一个拥有稳定现金流、广泛金融产品线、并以 AI 数据中心为中长期支点的全球多资产平台。

eToro

eToro 于 2025 年 5 月 14 日完成 IPO 定价,5 月 15 日正式在纳斯达克上市(股票代码 ETOR),以每股 52 美元的价格出售了 600 万股股票,从投资者那里筹集了约 3.12 亿美元。此次上市对公司的估值为 42 亿美元。。该平台在 2007 年成立于以色列,核心业务是提供加密货币、股票、ETF 等多资产社交化交易服务,定位 Robinhood 的竞争对手。

此前 eToro 曾尝试通过 SPAC 合并上市(2021 年估值 104 亿美元),但因市场环境变化于 2022 年终止该计划。值得注意的是,贝莱德旗下基金在 IPO 前已承诺以发行价认购 1 亿美元股票,显示出机构投资者对 Web3 赛道的高度关注。

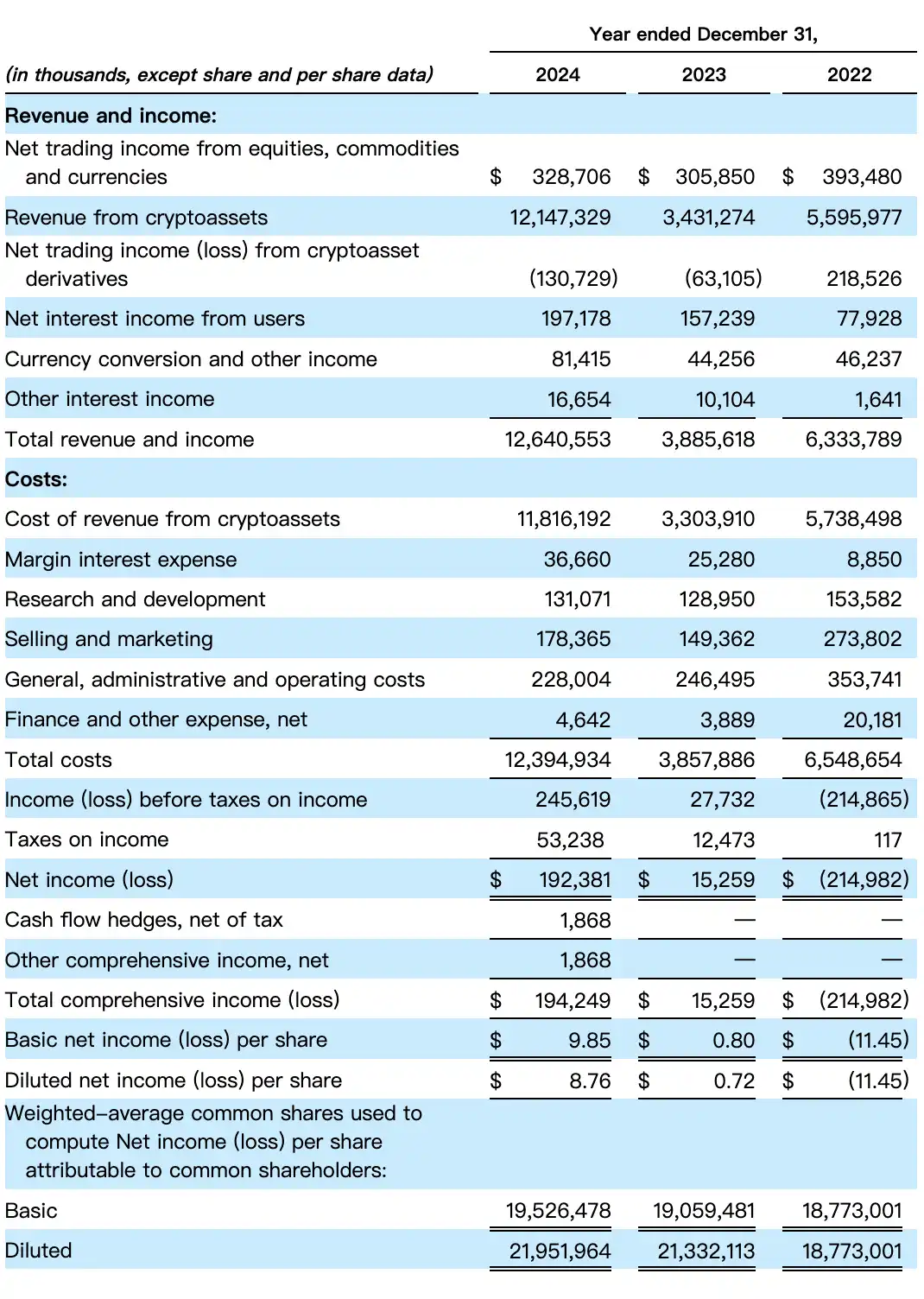

eToro 2024 年的总营收与其他收入合计达 126.4 亿美元,是 2023 年的三倍以上(38.9 亿美元),远超 2022 年的 63.3 亿美元。其中,加密资产交易收入为最主要贡献来源,达到 121.47 亿美元,占比超过 96%,而 2023 年的这项收入仅为 34.31 亿美元,可见平台在本轮加密行情中的市场份额大幅上升。

在非加密资产业务方面,eToro 也保持稳健发展:股票、商品和外汇交易净收入达 3.29 亿美元;来自用户的净利息收入 1.97 亿美元,同比增长约 25%;汇率转换及其他收入 8,141 万美元;其他利息收入 1,665 万美元。

同时,值得注意的是,加密衍生品交易部分在 2024 年录得 1.31 亿美元的净亏损,这与其风险敞口管理和部分波动性交易策略有关,也反映出加密杠杆市场的双刃剑属性。

eToro 在收入大幅增长的同时,其支出也有明显扩大。2024 年全年总成本达到 123.9 亿美元,其中:加密资产的收入成本(即交易对手和市场执行费用)为 118.16 亿美元,同比翻了近 3 倍;销售与营销费用达 1.78 亿美元,同比增长约 20%,主要用于用户增长、品牌扩张和 IPO 前市场投入;一般与行政支出约为 2.28 亿美元,略低于 2023 年的 2.46 亿;研发支出为 1.31 亿美元,维持较稳定水平;保证金利息支出、财务费用等为次要成本项,合计约 4,900 万美元。

尽管成本总额大增,但由于营收增长远超成本增幅,eToro 的利润能力在本年度实现飞跃。

在强劲收入拉动下,eToro 实现了 2.45 亿美元的税前利润,是 2023 年(2,773 万美元)的近 9 倍。扣除 5,324 万美元的所得税后,净利润为 1.92 亿美元,而上一年度净利润仅为 1,525 万美元,2022 年更是亏损 2.15 亿美元。

CoreWeave

CoreWeave 前身为 Atlantic Crypto(2017 年成立),早期专注于为以太坊等加密货币提供 GPU 挖矿基础设施。随着 2022 年以太坊转向 PoS 共识机制,其迅速调整战略,将原本用于挖矿的 GPU 集群转向图形渲染和 AI 训练,抓住生成式 AI 爆发机遇,成为了一家专注于 AI 云计算服务的公司,与币圈多个矿企均有托管合作。

CoreWeave 于 2025 年 3 月 28 日在纳斯达克上市,股票代码为「CRWV」,募集资金 15 亿美元,公司估值约 230 亿美元。尽管上市首日股价表现不佳,但公司在 AI 基础设施领域的布局备受关注,英伟达作为战略投资者认购了 2.5 亿美元股票,在美股圈被称为「英伟达亲儿子」。

5 月 14 日,CoreWeave 发布上市后首份财报,数据显示其营收增速远超分析师预期。

营收:3 月 31 日结束的季度内,营收达 9.816 亿美元,同比激增 420%(去年同期为 1.887 亿美元),远超市场预期的 8.53 亿美元;

每股收益:净亏损 1.49 美元,净亏损额从去年同期的 1.292 亿美元扩大至 3.146 亿美元,部分原因是与 IPO 相关的 1.77 亿美元股权激励费用;

业务增速:2024 年全年营收增速为 737%,本季度虽有所放缓,但仍维持三位数高增长。

在商业模式上,CoreWeave 通过向企业出租英伟达图形处理器(GPU)提供算力服务,竞争对手包括亚马逊云等科技巨头,但谷歌、微软等行业龙头已成为其依赖客户,其中微软贡献 2024 年 62% 的营收(19.2 亿美元)。

值得注意的是,OpenAI 本季度与 CoreWeave 签署五年期、价值最高达 119 亿美元的合作协议,叠加其对微软的依赖(微软贡献了 CoreWeave 2024 年 62% 的营收),凸显其在 AI 算力领域的关键地位。

Strive Asset Management

Strive 资产管理公司已于 5 月 7 日完成通过反向收购合并的方式在纳斯达克上市,其与纳斯达克上市公司 Asset Entities Inc.(NASDAQ: ASST)达成最终合并协议,合并后公司以「Strive」品牌继续在纳斯达克交易。交易完成后,Strive 持有新公司 94.2% 的股份,原 CEO Matt Cole 出任董事长兼首席执行官。

Strive 由美国政府效率部门 DOGE 共同领导人 Vivek Ramaswamy 创立,其投资者包括副总统候选人 JD Vance,与特朗普阵营关系密切。公司被视为推动「比特币战略储备」的重要力量。

Strive 资产管理公司已向美国监管机构申请批准上市一只投资于 MicroStrategy 及其他企业发行的可转换债券的交易所交易基金(ETF)。该 ETF 旨在提供对「比特币债券」的敞口,这些债券被描述为「由 MicroStrategy 或其他公司发行的可转换债券」,这些公司计划「将所有或大部分收益用于购买比特币」。

截至 2025 年第一季度,Strive 管理的资产总规模(AUM)已经达到约 20 亿美元,同比增长超过 70%。Strive 的主要业务结构围绕 ETF 产品构建,在不到三年的时间里,公司已推出 13 支交易所交易基金,涵盖了核心指数策略、主题投资、主动管理的固定收益基金等多个维度。

这些 ETF 产品成为其主要的经常性收入来源,尤其在获得零售市场认可后,迅速扩展至 7,000 多个注册投资顾问(RIA)团队,并进入多个企业 401(k) 养老金平台。同时,公司也在技术平台服务方面取得突破,开始通过直投组合、定制化指数服务与税收优化工具,向高净值客户和机构提供「技术平台费」收入,这也成为其新的收入增长曲线。

虽然公司尚未公布完整的 GAAP 财务报表,但从其 2025 年 5 月发布的投资者文件来看,收入结构日益清晰,支出侧的重点则集中在组织扩张和市场推广上,高度依赖社交媒体与内容运营进行市场渗透,在 TikTok 和 Discord 社群用户已超过 20 万,并拥有千万级别的年度互动。此外,随着 Strive 准备进入公开市场,公司在合规、人力和上市架构上的支出也显著增长,构成其主要运营成本项。

在完成合并的同时,Strive 推出了一项颇具突破性的财务工程计划:开放高达 10 亿美元的比特币股权换购窗口。通过 IRS Section 351 条款,公司允许比特币持有者在不触发资本利得税的前提下,将 BTC 置换为 Strive 股权。这一机制被称为「比特币资产负债表工程」,其目的并非仅是囤币,而是要将 BTC 转化为公司价值定价的基础锚点,打造一个以 BTC 为储备资产、以稳定收入流为支撑的资本配置平台。

更进一步,Strive 还将比特币正式确立为企业内部的「资本部署基准利率」(Hurdle Rate),即任何投资决策、并购交易或融资活动,都必须以「是否跑赢 BTC 的长期年化回报」为基本判断标准。这一理念的背后,是公司对比特币本位经济的坚定信仰:如果做不到优于 BTC 的资本增值回报,那就不值得进行。

从一家新锐 ETF 发行商,到一家正在构建「比特币资产国库」模型的合规上市平台,Strive 的转型速度几乎可用「激进」形容。但从其资本结构、业务表现与用户社区的粘性来看,它正在以一种不同于传统华尔街的方式,重新定义资产管理公司的边界。

Amber Premium

Amber Group 成立于 2017 年,总部位于香港,是全球化加密金融服务商。2025 年 3 月 12 日,Amber Group 旗下加密金融机构服务和解决方案提供商 Amber International(品牌名:Amber Premium)完成与 iClick Interactive Asia Group Limited 的合并交易,于纳斯达克全球市场以股票代码「AMBR」开始交易。

作为 Amber Group 的核心子公司,Amber Premium 将充分利用其自营区块链和金融技术、AI 赋能风险管理以及 Amber Group 多年来的市场经验和影响力,继续强化其执行服务、拓展合规产品,并通过深化机构合作和加强合规安全,推动机构级数字资产金融的规模化发展。

2024 年,Amber International 依然处于大规模战略转型的关键过渡期。从财务表现来看,虽然整体仍在亏损状态中,但多个核心指标的改善迹象开始显现,尤其是新业务板块的增长潜力正在初步释放。

首先看收入端,Amber 当年实现持续经营收入 3,280.6 万美元,较 2023 年的 3,605.1 万美元下降约 9%。这一降幅主要受到宏观经济环境承压影响,特别是广告主在营销预算上的紧缩,使得公司主要收入来源之一的营销解决方案同比下降 13%。不过,其企业解决方案板块收入仍录得小幅增长,显示出数字化服务需求在一定程度上对冲了传统广告业务的下行风险。与此同时,公司保持了良好的成本控制能力,全年毛利润为 1,674.7 万美元,毛利率约为 51.0%,与上一年的 52.9% 基本持平,显示出在收入波动的同时,公司整体盈利质量仍维持稳定。

但在费用端,Amber 的运营成本出现了显著上升,总运营支出从 2023 年的 3,072.5 万美元增加至 3,410.7 万美元,同比上涨约 11%。费用结构的变化较为剧烈:销售与市场费用从 1,728 万美元锐减至 711.8 万美元,压缩比例超过 59%,表明公司有意识地收缩传统推广开支,向更高效的营销方式转型。然而,节省下来的市场费用并未完全转化为利润空间。最大的一项支出增长出现在一般与行政费用,这一部分从 1,083.8 万美元飙升至 2,605.8 万美元,同比暴涨约 140%。这背后主要是 Amber DWM 并购所带来的法律、审计、合规、人力成本等一次性费用。研发支出则相对稳定,全年为 878 万美元,较上年略降,说明公司在技术投入方面保持理性控制。

在非运营部分,公司还遭遇了 7,210 万美元的其他净损失,远高于 2023 年的 2,299 万美元。这部分亏损可能涉及长期投资的减值、汇率波动带来的损失,以及 Amber DWM 并购过程中产生的额外费用。考虑利息收入和支出之后,Amber 当年的所得税前经营亏损扩大至 2,407 万美元(2023 年为 1,303 万美元)。最终,归属于普通股东的净亏损为 2,393.5 万美元,折合每 ADS 亏损 2.61 美元,亏损幅度同比扩大,反映出并购转型所带来的财务压力正在集中释放。

此外,公司已于 2023 年起逐步退出中国大陆市场,相关终止业务在 2024 年仍带来拖累,净亏损达 510.4 万美元,虽较前一年的 2,518.7 万美元有大幅收缩,但整体仍对集团财务构成一定负担。尽管当年录得一次性处置收益 258.5 万美元用于部分对冲,但综合影响下,Amber 全年归属于股东的净亏损达到 2,900.7 万美元,折合每 ADS 亏损 3.17 美元。相比 2023 年的每 ADS 亏损 3.78 美元有所改善,但整体仍处于深度转型期的「阵痛阶段」。

值得注意的是,Amber 在 2024 年录得了一笔 3,749 万美元的外币折算收益,主要来自亚洲本币兑美元的升值。这一汇兑收益有效对冲了部分账面亏损,使得公司的综合亏损控制在 2,259.3 万美元,显著优于上年的 3,867.3 万美元。这表明,在剔除汇率和一次性会计项目影响后,Amber 的运营质量正处于稳步修复中。

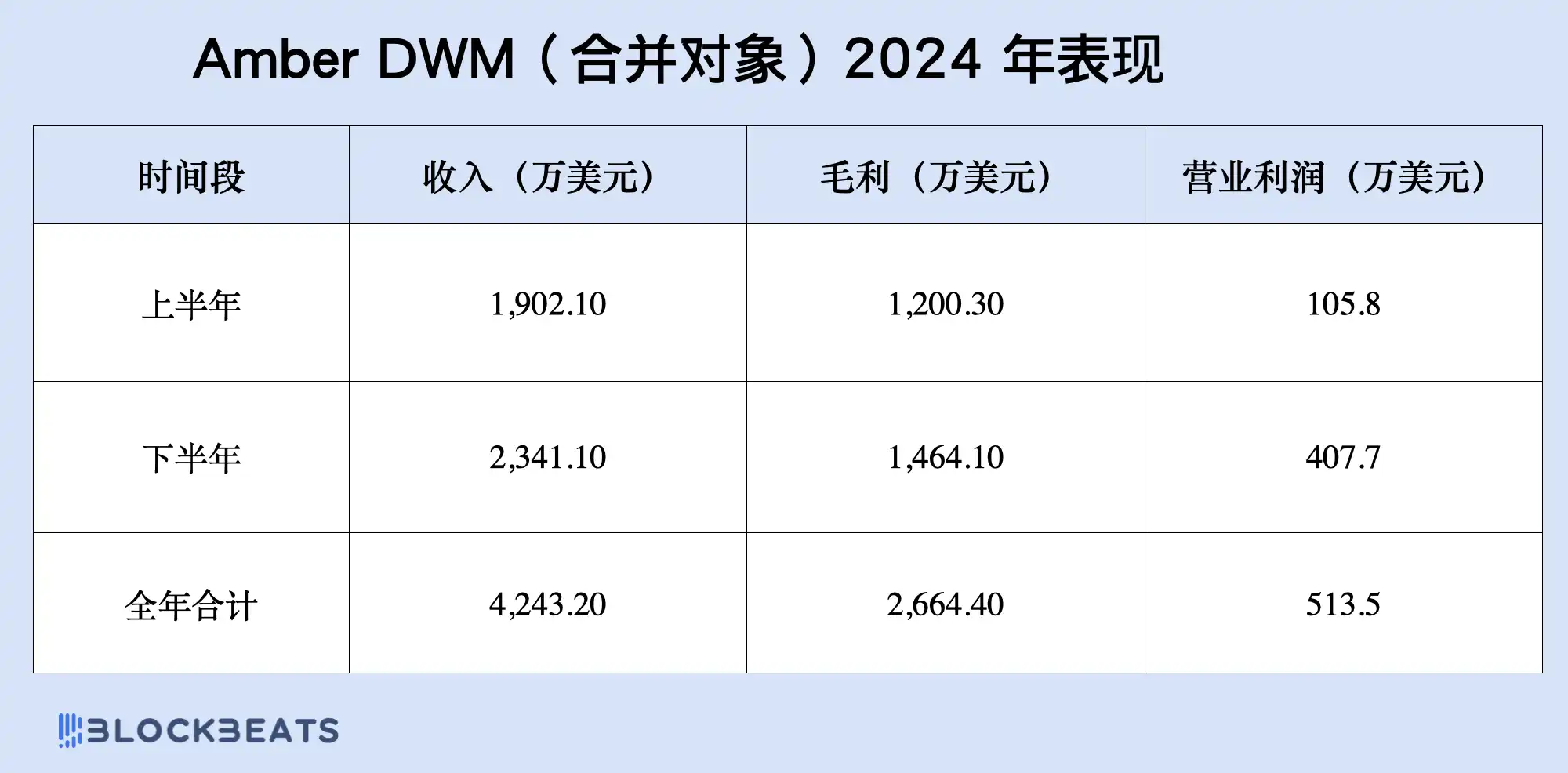

值得重点关注的是,Amber DWM,即公司于 2025 年正式完成合并的业务主体,在 2024 年的独立财务表现非常亮眼。虽然尚未并表,但 Amber 在年报中单独披露了该板块的全年收入已超过 4,200 万美元,且下半年利润增长显著。这一业务主体以 Amber Premium 品牌运营,是公司向合规加密金融服务全面转型的核心板块,涵盖机构加密资产托管、OTC 流动性撮合、投资组合管理以及为高净值客户提供的支付解决方案等服务,均具备高附加值和高增长潜力。

展望 2025 年,Amber Premium 被寄予厚望。公司预计其 2025 年第一季度收入将达到 1,250 万至 1,350 万美元,仅用一个季度就达到 DWM 去年三成营收,扩张速度非常迅猛。同时,Amber 已宣布设立一支 1,000 万美元的加密资产储备基金,首次将加密资产正式纳入公司资产负债表。这不仅代表其财务体系开始向 Web3 财务模型演进,也标志着 Amber 正在摆脱旧模式,全面向加密科技金融平台转型。