撰文:BitMart Research

主要结论

-

叙事周期的改变:上半年以太坊生态处于宏观叙事和资金驱动周期,尽管以 ZK 和 OP 为代表的技术型 Layer 2 的代币陆续上线,但由于前期市场的抛压和投资者信心不足,这些新 Layer 2 的价格持续下跌,未能有效支撑整体市场,最终导致价格走势与以太坊本身脱节。以太坊价格持续上涨,但新上线的 Layer 2 价格却持续走低。

-

Base 异军突起:Base 今年作为黑马在生态体系和用户活跃度方面出现了强劲增长,已经成为 Layer 2 第二大龙头。

-

OP rollup vs. ZK rollup:在 2024 上半年,OP rollup 目前已经占据了 Layer 2 市场的主导地位,全市场 Layer 2 TVL 排名前四的都是 OP rollup 项目。但是整体看来无论是 OP rollup 还是 ZK rollup 项目,其代币价格表现均不尽如人意,未能同步以太坊本身的上涨趋势。

L2 代币二级市场表现

在过去的半年里,以太坊的价格经历了一段时间的回调后开始上涨,最终实现了 35.01% 的涨幅。尽管以太坊的价格表现强劲,但新上线的 L2 相关的代币如 MNT、BLAST、ZK、MANTA 和 STRK 却经历了更大幅度的下跌。市场参与者似乎更倾向于购买以太坊本身而非相关的 L2 这类技术项目,以下是 2024 年 1 月 1 日至 2024 年 7 月 1 日期间 ETH 与 L2 项目代币的价格表现情况:

-

ETH,上涨 35.01%

-

MNT,上涨 9.27%

-

BLAST,上涨 1.36%

-

ZK,下跌 26.46%

-

MANTA,下跌 59.44%

-

STRK,下跌 76.89%

这种现象意味着上半年以太坊依然处于宏观叙事和资金驱动周期,市场普遍认为目前 ETH ETF 的通过将为以太坊带来更多的机构投资和市场流动性,而非技术创新的 L2 项目。造成这种现象是因为:首先,今年大量的机构项目涌入市场,这些项目的平均估值较高,导致了初期上线后的价格持续下跌,进而使得投资者对这类项目的信心不足;其次,上述以太坊二层项目的代币上线时间较短,初期的市场接受度和流动性相对较低,价格波动较为剧烈。因此,尽管以太坊的价格回调后出现上涨趋势,但其二层代币未能同步反弹,反而遭受了更大的跌幅。

图一:在代币价格表现方面,本文观察的 L2 代币价格走势均与 ETH 的价格走势脱节。

数据来源:Trading View

Layer 2 链上数据指标分析

-

生态体系&TVL 分析

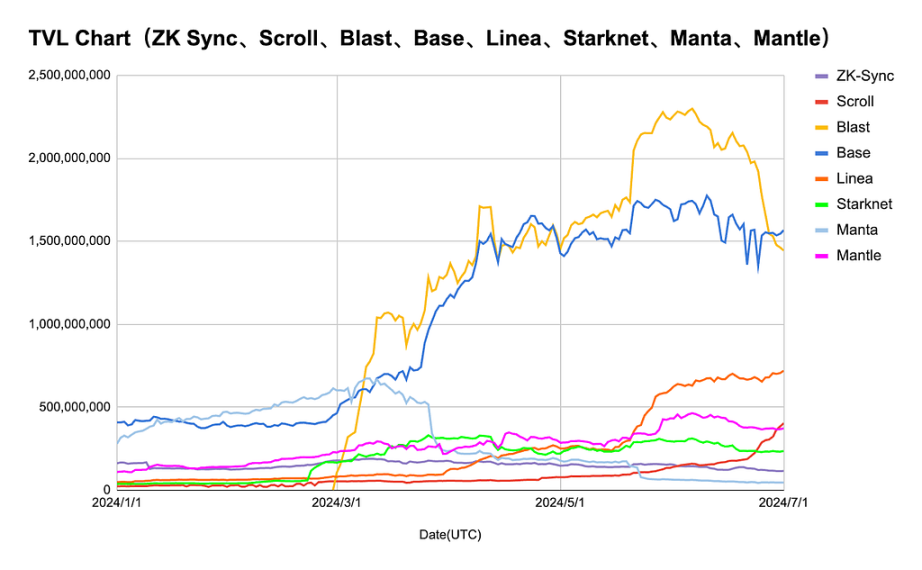

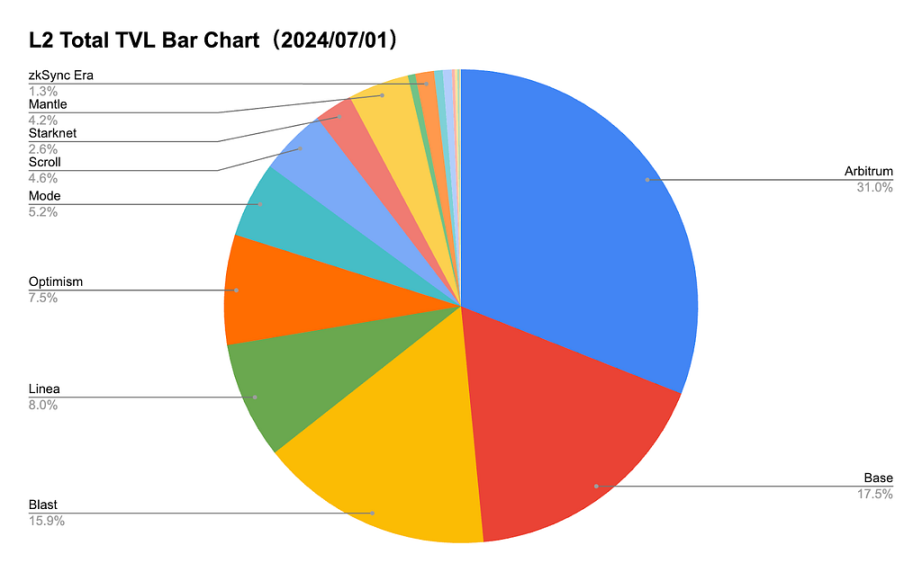

尽管大部分 L2 的币价在上半年的表现不太令人满意,但部分项目的链上数据表现依然存在亮点。Base 和 Blast 的 TVL 在上半年内呈现大幅增长的趋势并且在总量上远超其他 L2,其中 Base TVL 的峰值达到 18 亿左右,Blast TVL 的峰值达到 23 亿左右。此外 Base、Blast、Linea 全市场 L2 TVL 占比已经超过了 Optimism,位居前四。 Base TVL 的增长主要得益于其多样化的生态体系,根据 Coingecko 数据显示,Base 生态共支持 656 个币种且日交易量约 6.64 亿美金。相比之下,平均 TVL 更高的 Blast 的生态体系却并没有那么完善,目前仅支持 74 个币种,日均交易量约 0.65 亿美金。

Linea 的 TVL 于 5 月中旬出现较大幅度的增长,这可能是得益于其生态的再质押项目 Zerolend 宣布空投并发币,以及 Linea 官方于 5 月推出的质押积分活动,从而吸引了大量的 TVL。目前 Linea 生态支持 57 个币种,日均交易量约 0.37 亿美金。Starknet、ZK Sync、Scroll、Mantle 在整个观察期内 TVL 整体波动幅度不大,一直呈现逐步上涨的趋势。而 Manta 从 4 月开始,TVL 便出现了较大幅度的下跌,直至 7 月 1 日依然保持下跌趋势。

总的来说从生态面积、活跃度与 TVL 三个指标来看,Base 目前处于断档式的领先,多样化的生态体系为 Base 带来了更大的链上活跃度以及 TVL。

图二:截止 7 月 1 日,各 Layer 2 支持的币种与 24H 交易量

数据来源:Coingecko

图三:上半年 Balst 和 Base 的 TVL 远高于其他所观察的 Layer 2 项目。

数据来源:Defillama、Coingecko

图四:截止 7 月 1 日,全平台 Layer2 TVL 中占比最高的依然是 Arbitrum(31%),Base、Blast、Linea 的 TVL 超过 Optimism 位居前四。

数据来源:Defillama

-

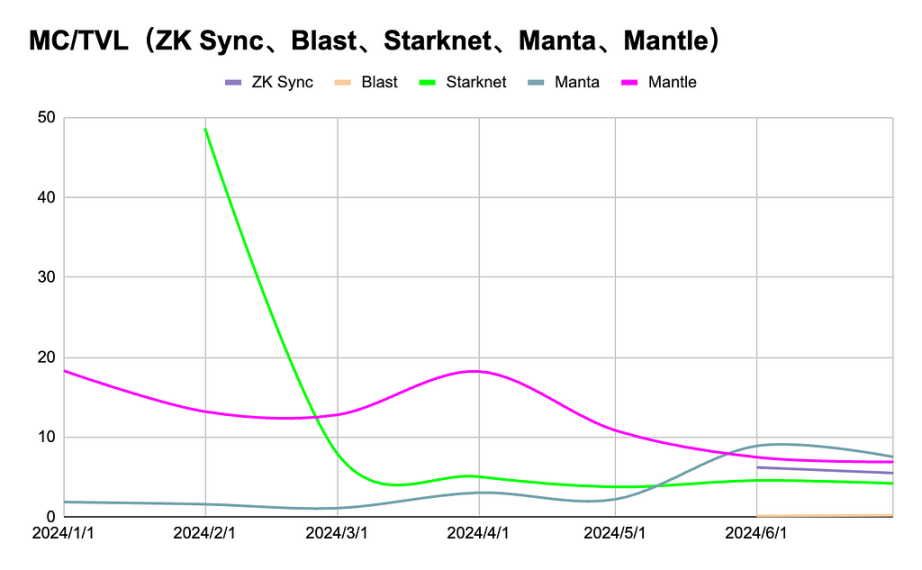

PE 比率分析(TVL/MC)

Starknet 和 Mantle:这两个项目在初期的 PE 比率较高,但随后迅速下降并保持稳定。市场对其未来增长潜力持谨慎态度,初期的高 PE 比率可能是由于过高的估值所致。根据 CMC 和 Defillama 的数据显示,STRK 在 2 月开盘时的流通市值接近 19 亿美金,但其当时的 TVL 大约只有 4047 万美金,导致其价格被极其高估。尽管一个月后 TVL 出现近六倍的增长大幅降低了 PE 比率,但投资者信心依然不足,大额的前期市场抛压导致 STRK 成为上半年观察 Layer 2 中跌幅最大的代币(-76.89%)。

ZK Sync 和 Linea:在上半年显示出强劲的增长势头,但在达到峰值后 TVL 出现回落。这表明它们在短期内吸引了大量关注和资金,但也仍然面临市场波动。

Scroll、Blast、Base 和 Manta:变化较小,这些项目的 TVL 和 PE 比率变化较小,表明它们在市场中的地位相对稳定,但未能引起较大关注。这可能反映出代币持有者对这些项目的信心较为平稳,但没有特别突出的增长预期。

总体来看,以太坊二层解决方案的市场表现存在显著差异,反映出市场参与者对不同项目的信心和预期不同。ZK Sync 和 Linea 的迅速增长和随后的回落,说明市场对新兴项目存在一定的投机行为,而 Starknet 和 Mantle 则表现出更为稳健的市场接受度。Scroll、Blast、Base 和 Manta 的相对稳定表现则表明其在市场中的地位虽未突出,但也较为稳定。

图五:Starknet 作为首个上线的 ZK rollup 项目币价在初期被市场严重高估

数据来源:Defillama、CMC

-

Layer2 上半年收入统计

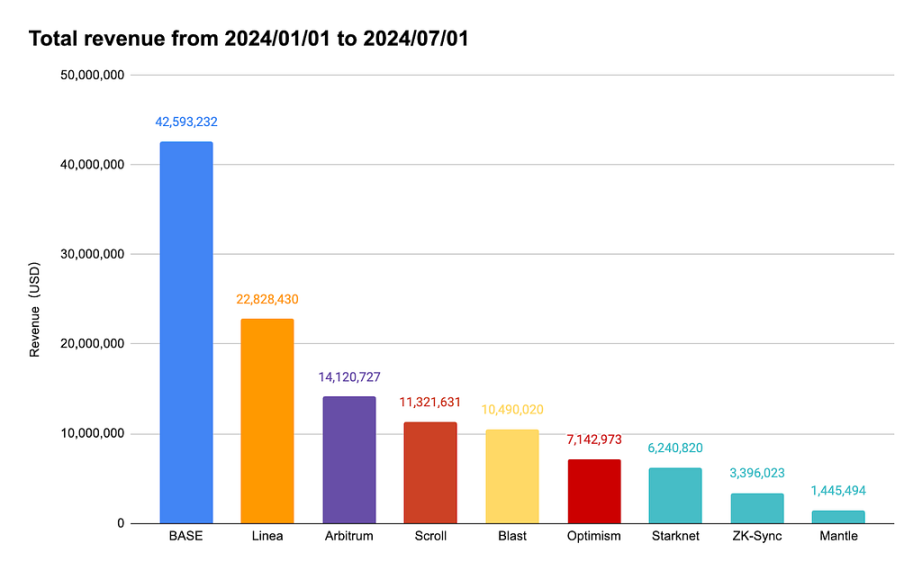

在过去的上半年中 Base 的收益高达 4259 万美金,远超了 Layer 2 两大龙头 Arbitrum 和 Optimism,如上文所述,Base 的高收益主要得益于其多样化的生态体系,从而使得其成为 Layer 2 新贵。此外 Linea 以 2282 万美金的收益超过了 Arbitrum 和 Optimism,并排名第二。

图六:Base 成为创收最高的 Layer 2,收入远超 Arbitrum 和 Optimism

数据来源:Artemis

-

交易转账数量

根据各 Layer 2 官方浏览器数据显示,近半年各 Layer 2 每日交易转账的数量呈现出较大的差异。Base 的每日交易量 4 月份出现大幅增长,此后就一直处于断档式领先,日均交易量在 200 万至 400 万笔之间波动。Linea 四月份出现了异常的交易量增长,日均交易量一度接近 500 万笔,具体原因暂时未详。其他的 Layer 2 的日均交易量基本维持在 200 万笔以内,并小幅度上涨。总的来说上半年 Layer 2 依然保持着活跃度,整体的日均交易笔数并未出现大幅下跌。

图七:在本文观察的 Layer 2 中,Base 的每日交易量处于断档式领先

数据来源:Each L2Scan

-

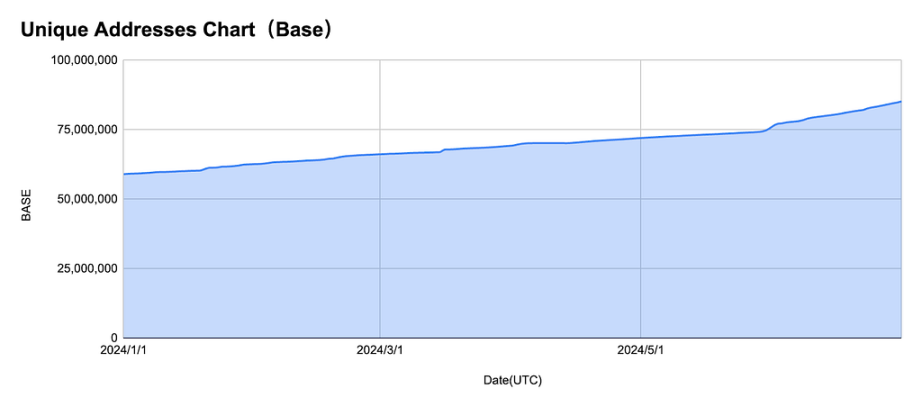

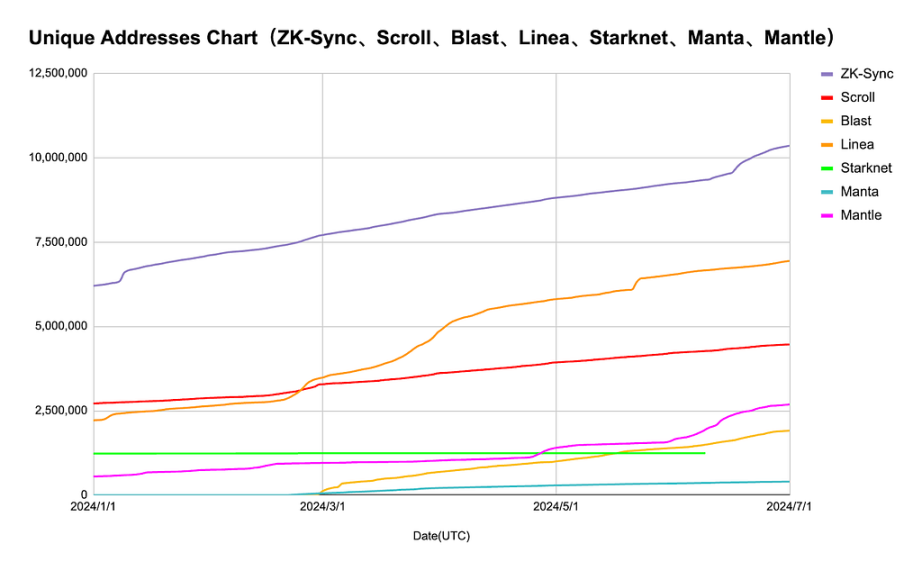

新地址数量

-

Base:在 2024 年初 Base 的独特地址数约为 60,000,000,到 2024 年 7 月初增加到接近 85,000,000,领先第二名的 ZK Sync 七倍以上。这显示了 Base 的用户群体在不断扩大,其网络的采用率持续上升。

-

ZK Sync:从年初到 7 月初,其独特地址数从大约 6,000,000 增加到接近 10,000,000,增长趋势显著,表明其在市场中获得了越来越多的用户认可。

-

Scroll、Blast、Linea、Mantle:近半年中这四个 Layer 2 的独特地址数量保持稳定增长。

-

Starknet 和 Manta:近半年中这两个 Layer 2 的独特地址数量几乎保持不变,这意味着近半年生态中并没有吸引较多的新用户加入。

整体来看,上述 Layer 2 在用户数量上的表现存在显著差异,Base、ZK Sync、Linea 都表现出强劲的增长势头,这意味近半年有较多的新用户加入到其生态中,相反 Starknet 和 Manta 的独特地址数量却几乎保持不变。

图八:在本文观察的在本文观察的 Layer 2 中,Base 的每日新增地址数量处于断档式领先

数据来源:Each L2Scan

数据来源:Each L2Scan

-

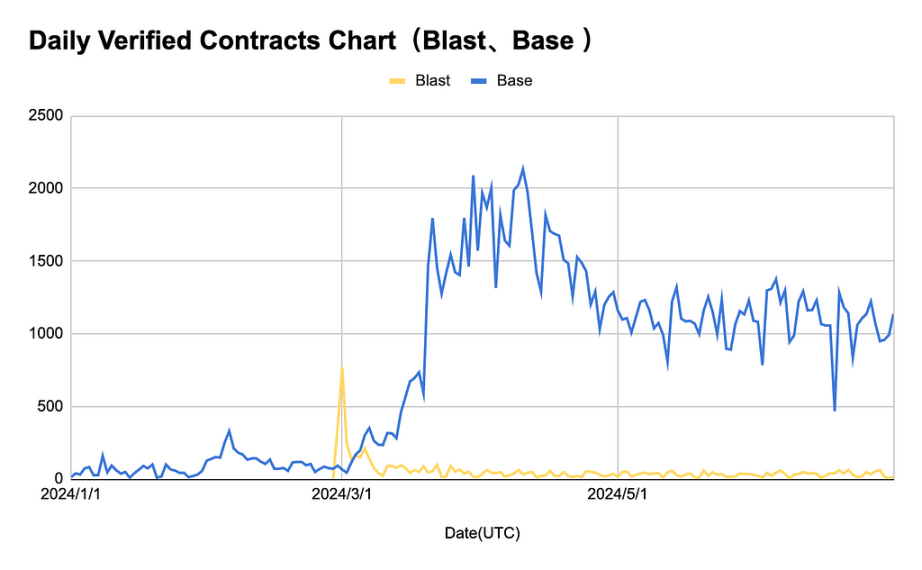

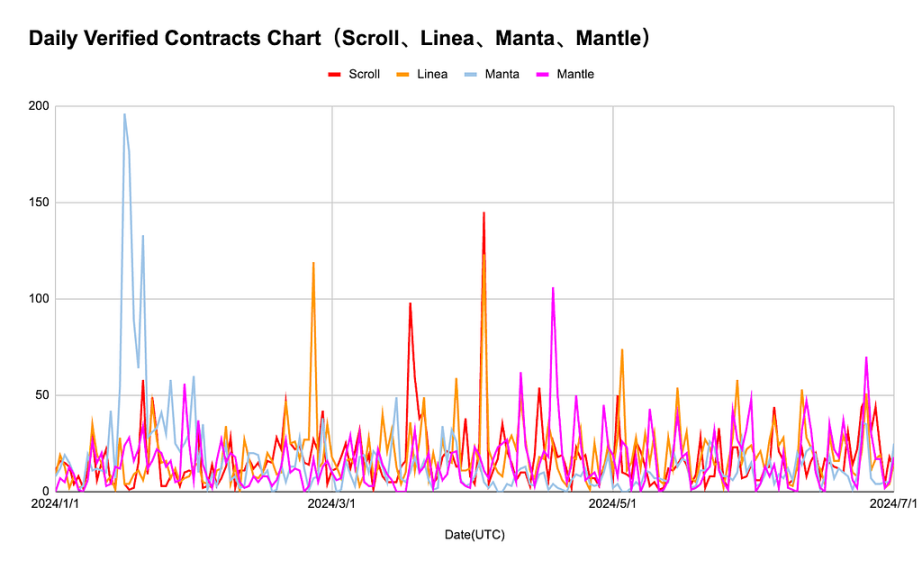

新增验证合约数量

从下图可以看到,Base 的每日验证合约数量走势与其他 Layer 2 明显不同。每日新增的验证合约数量在 2024 年 3 月达到了峰值,单日接近 2000 个合约,之后有所下降但仍维持在相对较高的水平。如此高额的新增合约数量的主要原因是 Base 生态中的 MEME 代币持续发展。根据 Coingecko 数据显示,目前 MEME 币总市值约为 562 亿美元,其中Base 链上的 MEME 币目前约占 3.2%,排名第三,仅次于占 市场份额 16.6% 的 Solana MEME 币。大量 Base MEME 代币的诞生让其合约数量持续上涨。其他的 Layer 2 整体波动不大,在上半年中基本维持在日均新增 200 个以内,Blast 和 Manta 在初期表现出一个显著的峰值,可能是由于某些特定项目的推动,随后迅速下降并趋于平稳,显示出其初期受欢迎程度高但持续性较差。

整体来看,Base 平台在所有平台中表现最为突出,显示出较强的增长势头和用户活跃度,而 Blast、Scroll、Linea、Manta 和 Mantle 的新增合约数量相对较低且波动性较大,反映出这些平台在市场中的影响力和用户活跃度较为不稳定。

图九:在本文观察的 Layer 2 中,Base 的每日新增可验证合约数量处于断档式领先

数据来源:Each L2Scan

数据来源:Each L2Scan

OP 和 ZK rollup 市场表现对比

OP rollup(Base、Blast、Mantle、Manta)

-

Base:Base 在上半年取得了显著进展,尽管其主网推出仅一年左右,但 TVL 已经达到 15 亿美元并超越了 OP 主网,成为仅次于 Arbitrum 的第二热门以太坊 Layer 2。此外 Base 成为收入最高的 L2 链,2024 年上半年的收益达到 4260 万美元,几乎是第二名 Linea 的两倍。

-

Blast:今年 2 月 29 日主网推出后,Blast 通过空投和积分活动等营销策略吸引了大量的用户参与其生态的 DAPP 交互,这也使得 Blast 的 TVL 曾一度突破 20 亿。但随着 Blast 代币上线后,空投活动带来的大量前期抛压以及用户流失导致 Blast 的币价和 TVL 持续下跌,目前 Blast 的 TVL 在全市场 Layer 2 的第三名(约 14 亿)。Blast能否在空投后继续保持其 TVL 和活跃度水平,将反映其初始用户群体的粘性。

-

Mantle:Mantle 上半年的链上数据表现整体中规中矩,无论是从 TVL、收益、链上活跃度等纬度来看均没有突出的亮点。

-

Manta:年初时 Manta 链上活跃度较高,但是随着币价的下跌以及生态无创新导致其 TVL 与链上数据表现逐渐下降,目前综合来看已经处于 Layer 2 末尾。

ZK rollup(ZK Sync、Starknet、Linea、Scroll)

-

ZK Sync:作为老牌的 ZK rollup 项目在上半年发行其代币 ZK,zkSync 向 L2 链的早期用户进行了 ZK 代币空投。该代币发行时的初始流通市值为 8 亿美元,完全稀释市值为 45 亿美元。自推出以来,该代币的价格稳定在 0.15 至 0.18 美元之间,流通市值约为 6.7 亿美元,略低于其竞争对手 Starknet 的 $STRK 代币,后者目前的流通市值接近 9 亿美元。

-

Linea:Linea 目前的 TVL 在 ZK rollup 中排名第一,全 Layer 2 中排名第四。2023 年 8 月才推出的 Linea 能够实现 TVL 和链上活跃度快速的增长主要得益于其 5 月份推出的积分活动。但值得注意的是,Linea 目前暂未发币,如果发币后积分活动所带来的前期抛压较大,且用户是否能在获得空投后依然保持活跃会是 Linea 后续需要关注的问题。

-

Starknet:Starknet 于2024 年 2 月 20 日空投了 $STRK 代币,其也是第一个发行代币的 ZK rollup。但由于是 ZK 系代币首次发行,导致市场初期对其价值出现严重高估,STRK 在 2 月开盘时的流通市值接近 19 亿美金,但其当时的 TVL 大约只有 4047 万美金。前期大额的市场抛压导致 STRK 成为观察 Layer 2 中跌幅上半年最大的代币(-76.89%)。上半年 Starknet 主要重心在布局 GameFi 赛道,但由于山寨币的持续低迷导致 Starknet 链上活跃度与 TVL 并未出现较大幅度的增长。

-

Scroll:今年 5 月份 Scroll 与 Linea 一样推出了 L2 积分活动,此次活动推出后 Scroll 的 TVL 实现了显著的增长,从 1 亿增长至 4 亿左右。如此高的链上活跃度使得 Scroll 成为下半年需要重点关注的空投项目之一。

总的来说在 2024 上半年,OP rollup 目前已经占据 Layer 2 市场的主导地位,全市场 Layer 2 TVL 排名前四的都是 OP rollup 项目。特别是 Base 今年作为黑马在生态系统和用户活跃度方面出现了强劲增长,已经成为 Layer 2 第二大龙头。但是整体看来无论是 OP rollup 还是 ZK rollup 项目,其代币价格表现均不尽如人意,未能同步以太坊本身的上涨趋势。这反映出市场目前市场并不处于创新型赛道的周期,市场参与者资金更倾向于宏观叙事的驱动。