根据Josh Swihart的说法,Zcash的强劲复苏并非偶然。他认为,ZEC约1500%的涨幅反映了其在治理、产品战略、叙事定位和组织结构方面长达数年的重置过程。在一份详细的更新报告中,Swihart将Zcash近期的强势归因于2023年和2024年做出的艰难决定,这些决定的影响正在整个生态系统中复合显现。

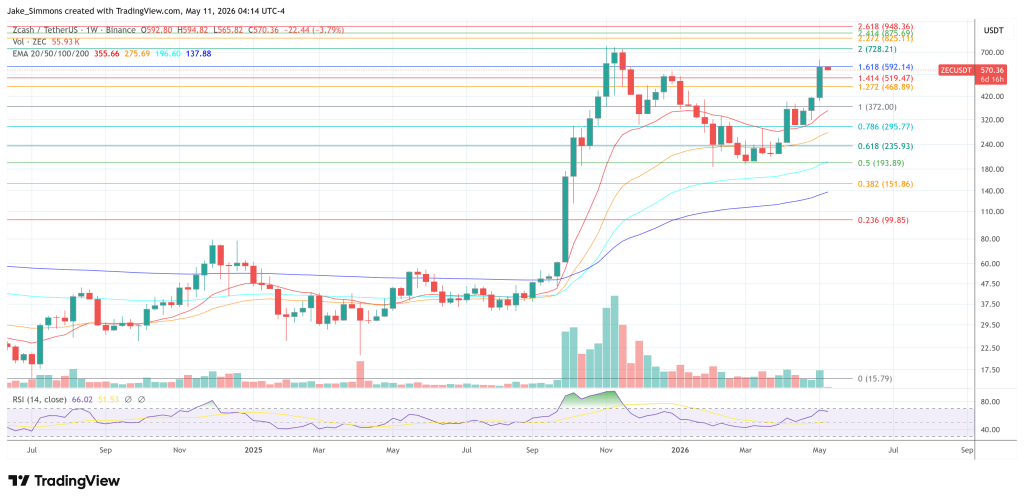

Swihart说,三年前,Zcash拥有强大的密码学技术但势头疲弱。ZEC交易价格在30美元左右,只有不到11%的供应量处于屏蔽状态(shielded),社区讨论主要由治理纠纷主导。如今,ZEC价格约为600美元,约31%的供应量处于屏蔽状态,用户控制的屏蔽钱包中持有价值超过30亿美元的资产,并且在3月中旬,屏蔽交易的比例达到了86.5%。

“没有什么是偶然发生的,”Swihart写道。“以下是关键的解锁时刻,以及增长加速的原因。”

治理重置成为Zcash故事的核心

Swihart的第一个解释集中在治理上。在Zcash最初的八年里,每个区块奖励的20%都分配给相同的核心机构,后来也包括了Zcash社区赠款计划。在他看来,这造成了既得利益问题:这些机构在获得有保障资金的同时,还对协议方向拥有重大影响力。

这种情况在2024年发生了改变,Electric Coin Co.(ECC)宣布将不再接受直接资金。Swihart表示,这个决定迫使旧模式瓦解。随后,网络升级6(NU6)取消了直接资金分配,将8%的区块奖励重定向至Zcash社区赠款计划,同时将12%放入一个由协议控制的锁定资金池,旨在让ZEC持有者能够追溯性地向交付可衡量价值的贡献者发放赠款。除非获得压倒性的社区共识续期,否则这两条资金流都将在2028年底第三次减半时终止。

商标问题也很重要。Swihart提到,ECC在2024年8月发出通知终止商标协议,随后Zcash基金会决定不再使用该商标进行治理,这终结了ECC和ZF对协议拥有实际否决权的结构。

“对Zcash治理的束缚被打破了,整个生态系统中的代币持有者和其他团体得以发声,”他写道。“没有任何一个单一机构,包括ZF的ZCAP,能够垄断对社区情绪的判定。Zcash终于获得了自由。”

Zodl与屏蔽使用让产品重获关注

第二个转变是产品。Swihart表示,ECC在多年技术工作建立了强大的隐私基础设施但用户增长有限之后,于2024年1月重新转向用户采用。他指出,到2023年,社区规模在萎缩,X(前Twitter)上的情绪多为负面或中性,ZURE调查显示ZEC持有者的净推荐值(NPS)低至-60。

Zashi(后来更名为Zodl)成为这一转变最清晰的体现。这款钱包于2024年3月推出,具备默认屏蔽、硬件钱包支持和代币交换功能。Swihart表示,到2025年底,屏蔽供应量从约11%上升至约30%,以绝对ZEC数量计增长超过400%,同时自去年10月以来,该钱包处理的ZEC交换额已超过6亿美元。

他强调,这些活动并非仅仅是交易所库存或被动地国库积累。“这是真实的用户选择隐私并自己持有密钥,”Swihart写道。

Swihart还指出,Zcash曾存在叙事问题。“隐私币”这个标签,他说,将ZEC归入了一个与退市、监管审查和机构犹豫相关的类别,从而模糊了其真正的价值主张:可选择的屏蔽支付、比特币式的货币政策以及可验证的隐私交易。

他表示,围绕“不可阻挡的隐私货币”这一新叙事框架,使得ZEC对资金配置者和基础设施提供商来说更易理解。Swihart列举了Robinhood的上币、Multicoin披露持仓、Grayscale提交ETF申请以及Foundry推出Zcash矿池等例子,作为更广泛渠道和机构参与度提升的佐证。

ZODL融资2500万美元,扩展与抗量子工作取得进展

组织的重置发生在2026年1月。Swihart说,在与Bootstrap董事会产生分歧后,ECC团队离开并成立了Zcash开放发展实验室(Zcash Open Development Lab,简称ZODL)。他认为,Zcash需要初创公司式的资本和速度来大规模构建消费级产品。

ZODL此后完成了一轮由Paradigm、a16z crypto、Winklevoss Capital、Coinbase Ventures、Cypherpunk Technologies、Chapter One、Balaji Srinivasan等机构和投资人支持的2500万美元融资。Swihart形容这轮融资是对团队扩大Zcash采用使命的强烈信号。

当前的近期重点包括用户体验、可扩展性和抗量子准备。Swihart表示,Zodl正在致力于提升性能、增加交换选项、改进出入金通道、应用内持币者投票以及实现用户要求的功能。在可扩展性方面,Zcash的目标是将出块时间从75秒缩短至25秒,而Tachyon项目则旨在围绕携带递归零知识证明的无状态钱包重构协议。

“总而言之,Zcash将变得更快、更易用、功能更丰富、更具可扩展性,并且具备抗量子安全性,”Swihart总结道。

截至发稿时,ZEC交易价格为570.36美元。