作者:Climber,CryptoPulse Labs

原文标题:深度解析Hyperliquid:链上合约之王——正把DeFi推向“交易所时代”

过去几年,DeFi 诞生了无数交易产品,但真正能把专业交易搬上链的项目屈指可数。Hyperliquid 的出现,某种程度上改变了这一局面。

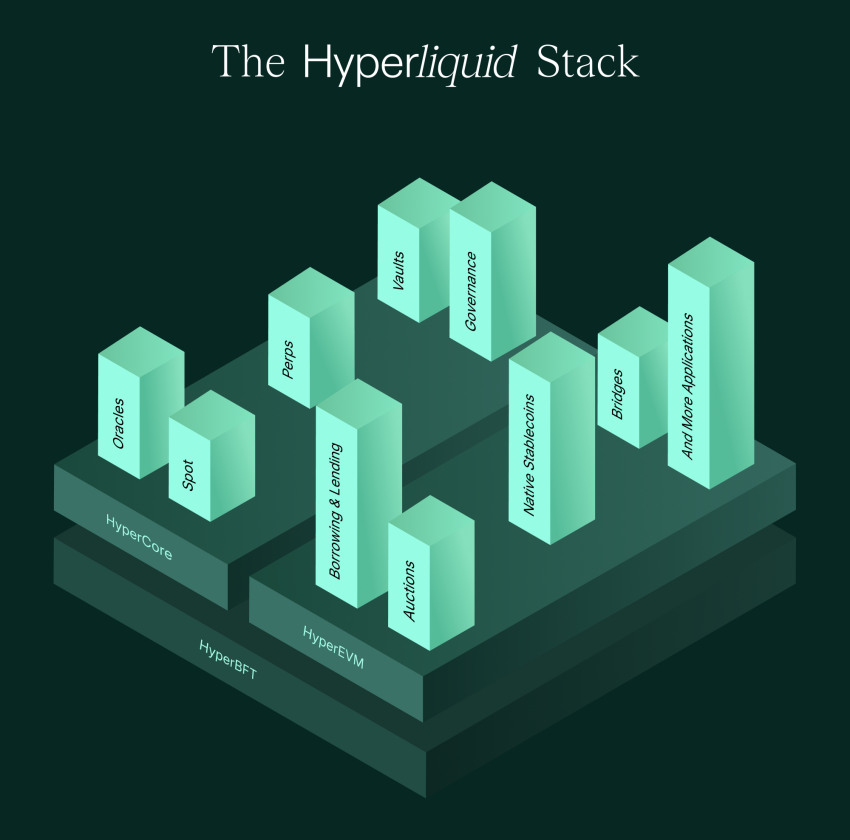

它不是在以太坊上做一个合约 DEX,而是干脆做了一条为交易而生的 Layer1。把订单簿、撮合、成交与清算尽可能放在链上完成,同时把体验打磨到接近中心化交易所的水准。于是,一个原本属于 CEX 的巨大市场——永续合约,开始被链上力量真正撬动。

Hyperliquid 被看做是链上合约之王,但也因风控、去中心化程度与系统性风险备受争议。它到底代表 DeFi 的下一次跃迁,还是一个更复杂的风险实验?本文将从产品逻辑、代币价值与潜在风险三条主线,拆解 Hyperliquid 的真实底牌。

一、Hyperliquid:把链上合约做成“像交易所一样好用”

如果把 DeFi 的发展史当成一条主线来看,会发现一个很残酷的事实:大多数链上金融产品,并不是输在理念,而是输在体验。

链上借贷、DEX 兑换、收益聚合这些东西,天然更适合慢操作和低频交易,用户可以接受确认慢一点、滑点大一点、手续费贵一点。

但永续合约完全不同,它属于典型的高频金融产品,交易者要的是毫秒级响应、稳定的深度、丝滑的撤单挂单体验,以及在极端行情里系统不崩。

Hyperliquid 的核心价值就在这里,它几乎是第一个让普通用户在链上体验到接近 CEX 级别的订单簿永续合约平台。

第一次打开 Hyperliquid的用户,会有一种强烈的错觉。它不像 DeFi,更像币安或 OKX。界面、下单逻辑、盘口深度、成交速度,都在逼近中心化交易所的体验区间。

更关键的是,它不是用牺牲透明度换来的,而是把订单簿、撮合、成交、清算这些关键动作尽可能放到链上,让交易过程变得可验证。这也是为什么Hyperliquid 会在 2024年到2026 年这段时间突然跑出来的原因。

衍生品市场是加密世界最大的现金流入口,CEX 的手续费大头来自合约交易,而 DeFi 长期缺乏能承接这部分需求的产品。

过去链上永续合约的主流路线,要么走 AMM 模式,例如 GMX 这类,靠资金池报价来实现交易。要么是走订单簿模式,但撮合放链下,体验很割裂,且去中心化被打折扣。

AMM 的问题在于对专业交易者不友好,深度、报价、滑点在大仓位下很难令人满意。链下撮合的问题在于透明度不足,用户永远会怀疑平台是否在暗箱操作。

于是Hyperliquid 选择了一条最激进的路线,既然链上很难承载订单簿的高频行为,那我干脆做一条专门为交易而生的链。

它把交易所当成区块链的第一性需求,而不是在一条通用链上硬塞一个交易应用。

除了体验,Hyperliquid 另一个做对的点是,它成功解决了订单簿 DEX 的经典难题——流动性。

Hyperliquid 的 HLP(Hyperliquid Liquidity Provider)机制,本质上是把做市能力产品化,让用户可以把资金存入做市池,由系统执行做市策略,并与平台共享手续费和价差收益。

它让平台的流动性不再完全依赖外部做市商,而是形成一种内生循环。交易量越大,手续费越多,做市收益越强。资金越愿意进来,深度越好,体验越强,交易量继续增长。

因此,Hyperliquid 的崛起并不神秘。它本质上是 DeFi 世界少见的产品驱动型项目,靠真实交易者把量做出来。

二、HYPE爆火背后——链上交易所的股权叙事

聊 Hyperliquid,绕不开 HYPE。很多人对 HYPE 的理解停留在又一个平台币,但如果只用平台币的视角去看,它的估值逻辑会显得非常普通。

所以HYPE 更像一种混合资产,它同时承载了交易平台的价值捕获预期,也承载了公链原生资产的网络效应预期,主要是背靠衍生品交易。

衍生品是加密世界的发动机。现货市场更多是买卖资产,而合约市场是持续收手续费的赌场,交易频次更高、手续费更稳定、用户粘性更强。

CEX 的统治力很大程度来自合约,而Hyperliquid 的意义在于,它第一次让市场看到,合约交易并不一定只能由中心化交易所提供。只要体验足够好、深度足够强、清算足够稳,链上也可以承接大规模的永续合约交易需求。

于是 HYPE 的市场想象空间就出现了,如果 Hyperliquid 吃掉更多链上合约份额,它就有可能成为“链上 Binance”式的存在,而 HYPE 就被自然类比为 BNB 那样的资产。

但Hyperliquid 并不满足于当一个合约平台,它在 2025–2026年推进 HyperEVM 的动作,这也意味着它要从交易所扩展为链上金融生态。

EVM 兼容的意义很简单,它可以吸引以太坊生态的开发者,让 DeFi 的各种金融乐高在 Hyperliquid 这条链上生长出来。

交易所提供流量与资金,生态提供应用与粘性,这就是 CEX 过去十年最成功的路径:先用交易做入口,再用生态扩大护城河。而Hyperliquid 正在把这条路搬到链上。

此外,Hyperliquid 的传播方式更像“币圈原教旨”,强调产品、强调交易者、强调社区驱动,所以它的用户画像里有大量职业交易者和高频玩家,而不是只来薅空投的散户。

这种用户结构会带来一种强烈的信号,这不是一个靠补贴堆起来的假繁荣,而是一个真实可持续的交易场。这种真实感,在经历过太多泡沫项目之后,会显得非常珍贵。

三、Hyperliquid 的困境:去中心化矛盾、系统性风险、HLP机制、监管

如果只看 Hyperliquid 的增长曲线,很多人会认为链上合约的王者出现了。但其实Hyperliquid 的争议非常集中,主要是它的商业路线天然带来的矛盾。

最大的矛盾是去中心化问题。Hyperliquid 被很多人称为“链上 Binance”,这句话既是赞美也是质疑。赞美在于它把体验做到了极致,质疑在于它在某些行为上更像中心化平台,比如风控、封禁、地址限制等。

Hyperliquid 目前走的是一种实用主义的中间路线,为了保障交易系统的稳定性、减少攻击和异常资金流,它可能会采取更强的风控手段。

但问题在于,风控越强它越像 CEX,越像 CEX它的去中心化叙事就越会被削弱。这个矛盾不会消失,只会随着规模扩大而变得更尖锐。因为当平台交易量越大、影响力越强,它就越需要管理风险,也越容易被外界要求承担责任。

第二个风险来自衍生品系统本身。永续合约是一种高度复杂的金融产品,它的系统性风险永远存在,比如极端行情、连环清算、保险基金不足、坏账、强制减仓机制失效,任何一个环节出问题,都可能引发信任危机。

Hyperliquid 的挑战是,它既要保持链上透明,又要在极端行情里做到清算可靠。

CEX 在遇到黑天鹅时可以用很多“非链上手段”来救火,比如暂停交易、调整风控、强制减仓、临时规则变更。

而链上系统更难这样做,它需要更强的机制设计和更强的抗压能力。Hyperliquid 是否真正经历过足够极端的压力测试?这是一个必须保持谨慎的问题。

第三个风险来自 HLP。很多新用户看到 HLP,会误以为这是一个“稳定收益池”,但事实上它更像一个做市基金。

它的收益来自手续费分成和做市价差,但它的风险来自交易者的对手盘优势和极端行情的单边冲击。做市从来不是无风险生意,它是一个专业领域。HLP 的本质是你把资金交给系统去做市,而你承担做市被“高手收割”的风险。

牛市里交易量大、手续费多,HLP 看起来收益漂亮。但在某些行情里,它也可能出现明显回撤。对普通用户来说,最大的风险不是亏损本身,而是误解风险,把它当成低风险理财。

最后风险是监管与现实世界的碰撞。衍生品在传统金融里是强监管领域,永续合约在很多国家更是敏感产品。

Hyperliquid 作为链上平台,短期内可能处在灰色地带,但当它规模足够大,进入主流视野后,监管压力几乎是必然的。

结语

Hyperliquid 不是神话,它是 DeFi 进入“交易所时代”的标志。

Hyperliquid 之所以重要,并不是因为它让某个代币涨了,而是因为它证明了一件事:链上衍生品不必永远停留在“能用但不好用”的阶段,它可以做到接近中心化交易所的体验,并吸引真实交易者迁移。

但从投资角度看,平台仍然是一套高风险衍生品系统。它仍然有去中心化争议,它仍然需要在规模扩张中面对极端行情和监管现实。

如果说过去的 DeFi 时代属于协议,那么 Hyperliquid 代表的,则是 DeFi 走向市场的时代。它不是终点,但它可能是一个转折点。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush