基于Solana的钱包Phantom和去中心化交易所Hyperliquid已敦促美国衍生品市场监管机构——商品期货交易委员会(CFTC)实现其法规的现代化。

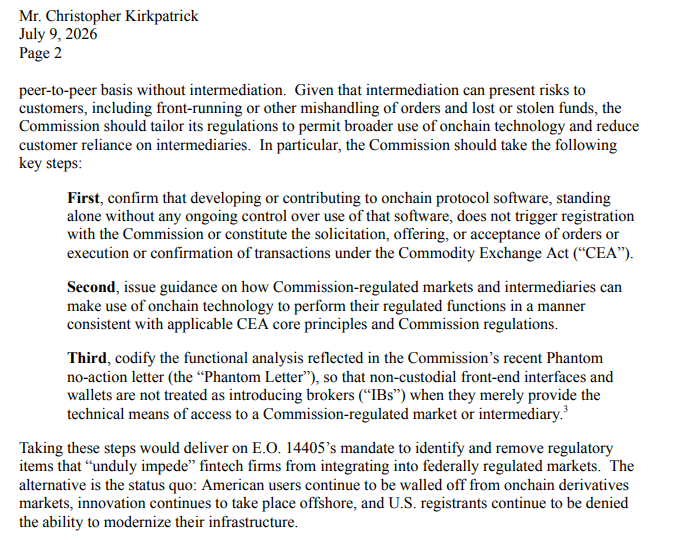

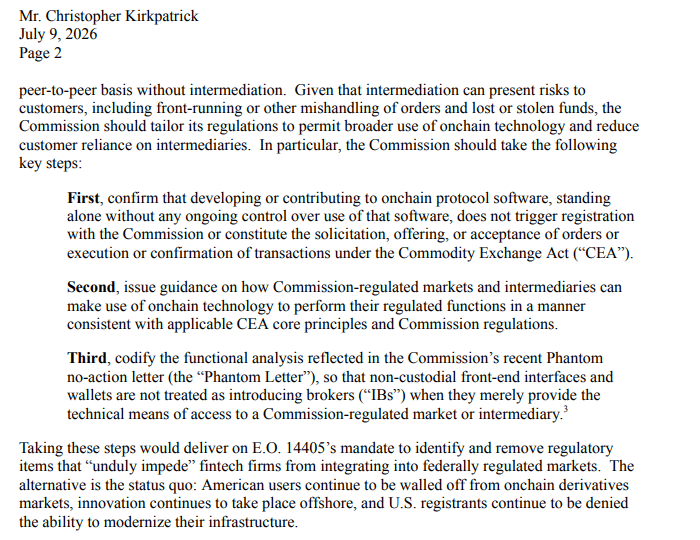

在一封致CFTC的信函中,这些DeFi参与者提出了三项要求。首先,该机构不应将非托管软件开发者(由用户控制资金,而非平台)视为经纪商。

换言之,创建链上协议不应自动触发向CFTC注册为交易所或清算所的义务。简而言之,他们希望获得开发者保护。

其次,应将授予自托管钱包(如2026年3月授予Phantom的)的“不采取行动救济”制定为正式指引。

一个行业联盟曾在四月份提出类似论点并施压。若被采纳,像Phantom这样的非托管DeFi前端界面,即使处理美国代币化股票,也将无需注册为经纪商或交易所。

最后,他们希望CFTC创建一个框架,允许受监管实体使用区块链进行交易和结算。

DeFi公司为何寻求豁免?

这封信函是对CFTC就阻碍金融科技公司与其受监管实体合作的相关问题征求意见的回应。

Hyperliquid和Phantom提出的一些问题涉及DeFi豁免,其中部分正在《CLARITY法案》中审议。事实上,甚至美国证券交易委员会(SEC)也在探索针对代币化资产交易的类似“创新豁免”。

这些DeFi参与者警告称,若不探索这些建议,将强化现状,并带来严重后果。

另一种选择是维持现状:美国用户继续被隔绝在链上衍生品市场之外,创新继续在海外发生,而美国的注册实体则继续被剥夺使其基础设施现代化的能力。

为何DeFi豁免请求可能被推迟

但这些请求,即使获得批准,也可能引发传统市场参与者的法律挑战。芝加哥商业交易所(CME)已就CFTC批准Kalshi的加密货币永续合约(Perps)对其提起诉讼。

CME辩称,永续合约是掉期交易而非期货,这意味着此类合约应受其监管框架管辖。这一立场促使CFTC重新考虑其对掉期交易的定义。

Hyperliquid政策中心创始人Jake Chervinsky称CME的诉讼是反竞争的,并做出了“令人震惊的错误判断”。

Citadel证券公司和代表传统交易所的伞形组织也反对DeFi豁免,尤其是在代币化资产交易方面。他们认为,监管机构应根据平台的功能,而非其底层技术,将每个平台视为经纪商。

简而言之,处理美国代币化股票的DeFi平台应满足与传统交易所相同的信息披露要求和法律义务。

与CME一样,如果CFTC批准所请求的DeFi豁免,其他传统市场参与者也可能起诉该机构,特别是因为立法者尚未将其编入法典,且《CLARITY法案》的未来仍不确定。

最终摘要

- Hyperliquid和Phantom已请求CFTC为DeFi前端界面制定正式的豁免规定。

- 但由于《CLARITY法案》仍悬而未决,CME及其他传统参与者将继续就此类请求对监管机构发起法律挑战。