作者:Frank,PANews

在预测市场寻找一把盈利“金钥匙”有多难?

在社交媒体上,你常能看到很多人说发现了一个聪明钱的盈利秘诀,但实际上却言之无物。人们能看到的,只是这些聪明钱增长的收益曲线,而非背后的逻辑。

究竟该如何构建一个独属个人,适用于预测市场的交易策略?

PANews以BTC 15分钟的预测市场为例,对近一个月2773万笔交易,3082个窗口期进行了分析,得到了一些可能打破常规认知的结论。此前的文章当中,我们已经对这个市场的宏观数据进行了一次分析。这一次,我们将深入肌理,寻找那把可能存在的“金钥匙”。

幻觉破灭:K线技术分析的全面失效

不知你是否想过一种策略,就是将预测市场看待成股票或者加密货币一样的交易逻辑,通过单纯分析不同入场点位和出场价格,结合仓位管理、止盈止损等要素实现一套完全脱离BTC行情,只考虑预测市场价格变化的交易策略?

在传统的加密市场当中,这样的交易方式被称为“技术分析”流派。按理来说,这套理论放到预测市场当中应该同样奏效。因此,PANews也在这个方向上进行了模拟,并自制了一套预测市场回测模拟系统,这个系统可以通过输入入场点、止盈点、止损点、入场时机、排除干扰价格等多种因子来从过去30天的3000多个市场当中测算出这套策略的实际盈亏比、胜率等要素。

起初,在数据不完整的情况下(Polymarket的历史数据每个盘口只提供3500条),这个回测的结果可以轻松的找到盈利的答案,比如在60%的价格入场,90%的价格卖出,40%的价格止损,并设置一定的窗口期内交易。

但实测的结果却大相径庭,这种策略的真实执行下,收益曲线却处于钝刀割肉一样缓慢的下降。于是,我们试图将数据量尽量补齐,在经历多种方案之后,最终实现了所有盘口的价格信息数据,而这一次,结果终于和现实开始吻合。

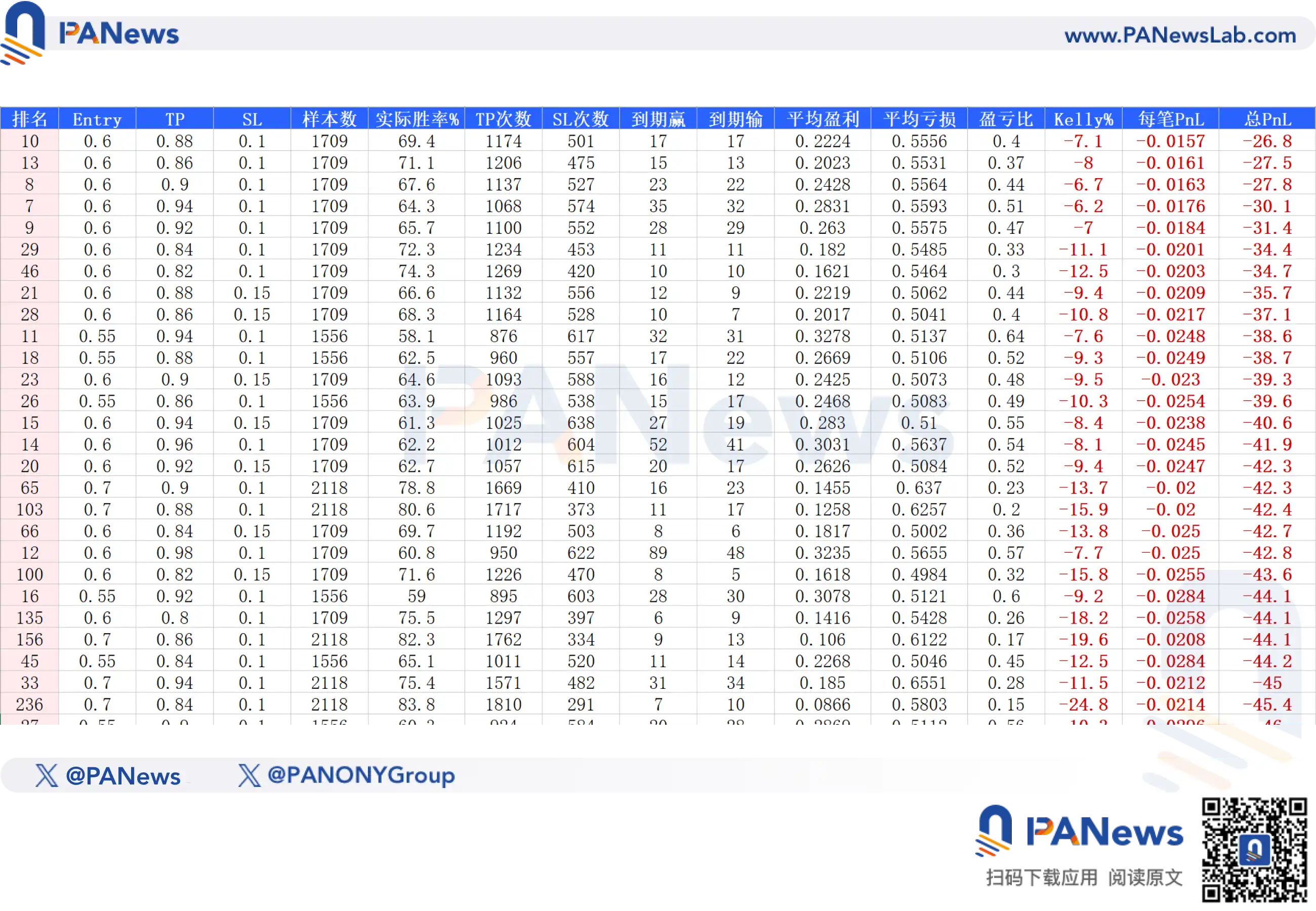

在真实的数据实测下,PANews对价格、止盈止损、入场时机、干扰排除、滑点等要素综合模拟了690种组合,最终的结果是,没有一种策略能够实现正期望收益。

即便是收益最高的可能,期望的收益也是-26.8。这个结果说明,在预测市场当中,一切排除事件本身的纯数学预测,几乎不具备盈利的可能。

例如,社交媒体上讨论很多的“尾盘策略”,即在90%的时候买进,99%的时候卖出。看起来这个策略胜率会非常高,长期来看是赚钱的。从实测的结果来看,这个策略的胜率的确很高达到了90.1%,在3047的模拟当中,有2558次能实现止盈。但可怕的是,这个策略之下,实际的盈亏比却只有0.08,最终根据凯利公式给出的期望是-32.2%,不值得采用。

或许有人会说,如果加上止损会不会提升盈亏比?但残酷的现实是,当盈亏比提升的同时,胜率还是会对应的下降,例如将止损设在40%,胜率就会下降至84%,结合仍不高的盈亏比,最终的凯利期望值是-37.8%,依旧亏损。

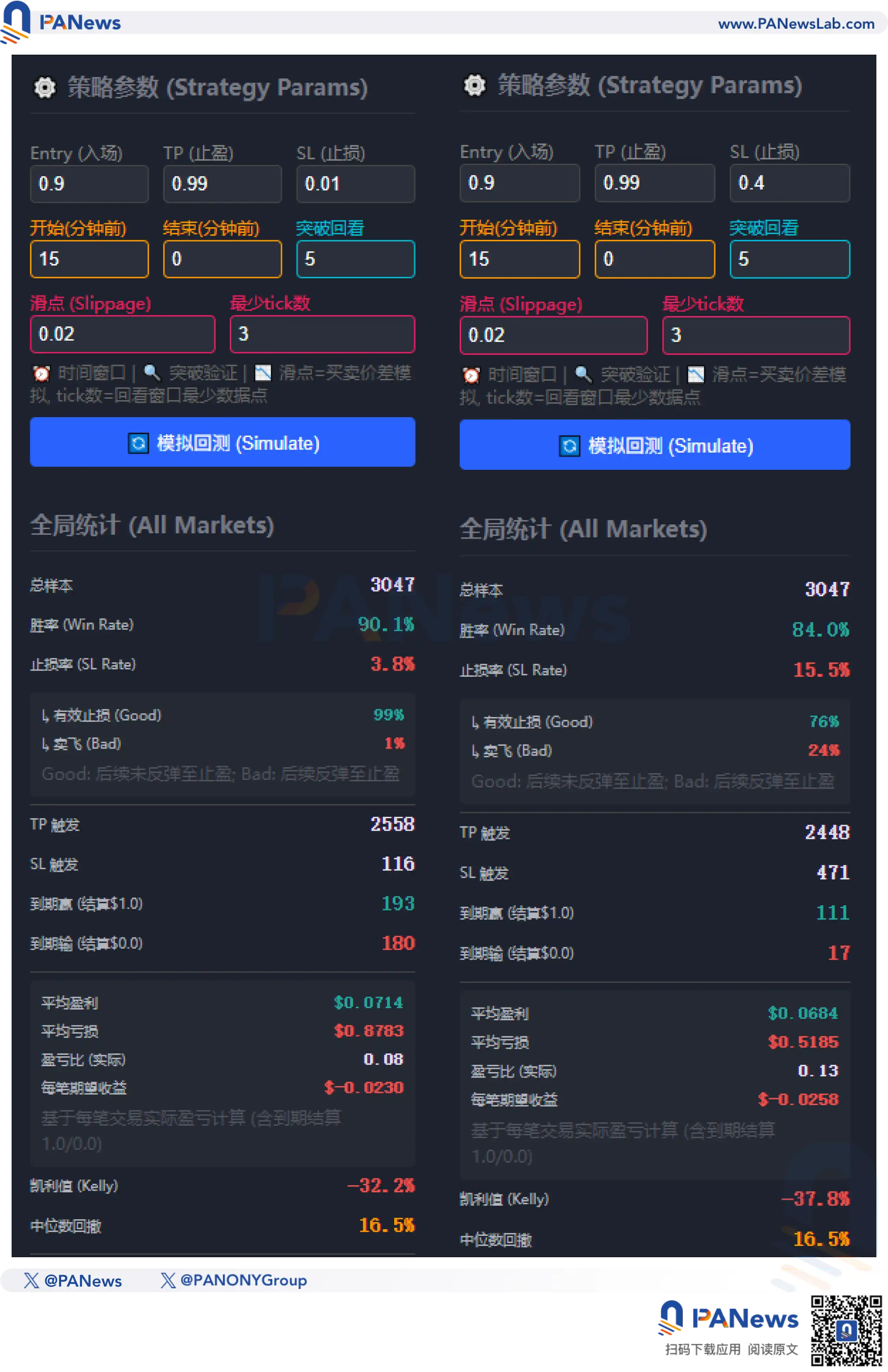

反而最可能接近盈利的方案则是买翻转,以1%的价格买进,赌盘面会反转最终获胜。在模拟中,这种方案的胜率约为1.1%,高于价格概率。以及超高的盈亏比94,最终能够实现0.0004的期望收益。但这个前提是没有任何滑点和手续费,一旦考虑到手续费的支出,又会瞬间变为负期望。

总之,在这方面的研究我们发现,在预测市场中,只靠金融交易当中的技术分析,是无法实现盈利的。

“双向套利”的陷阱

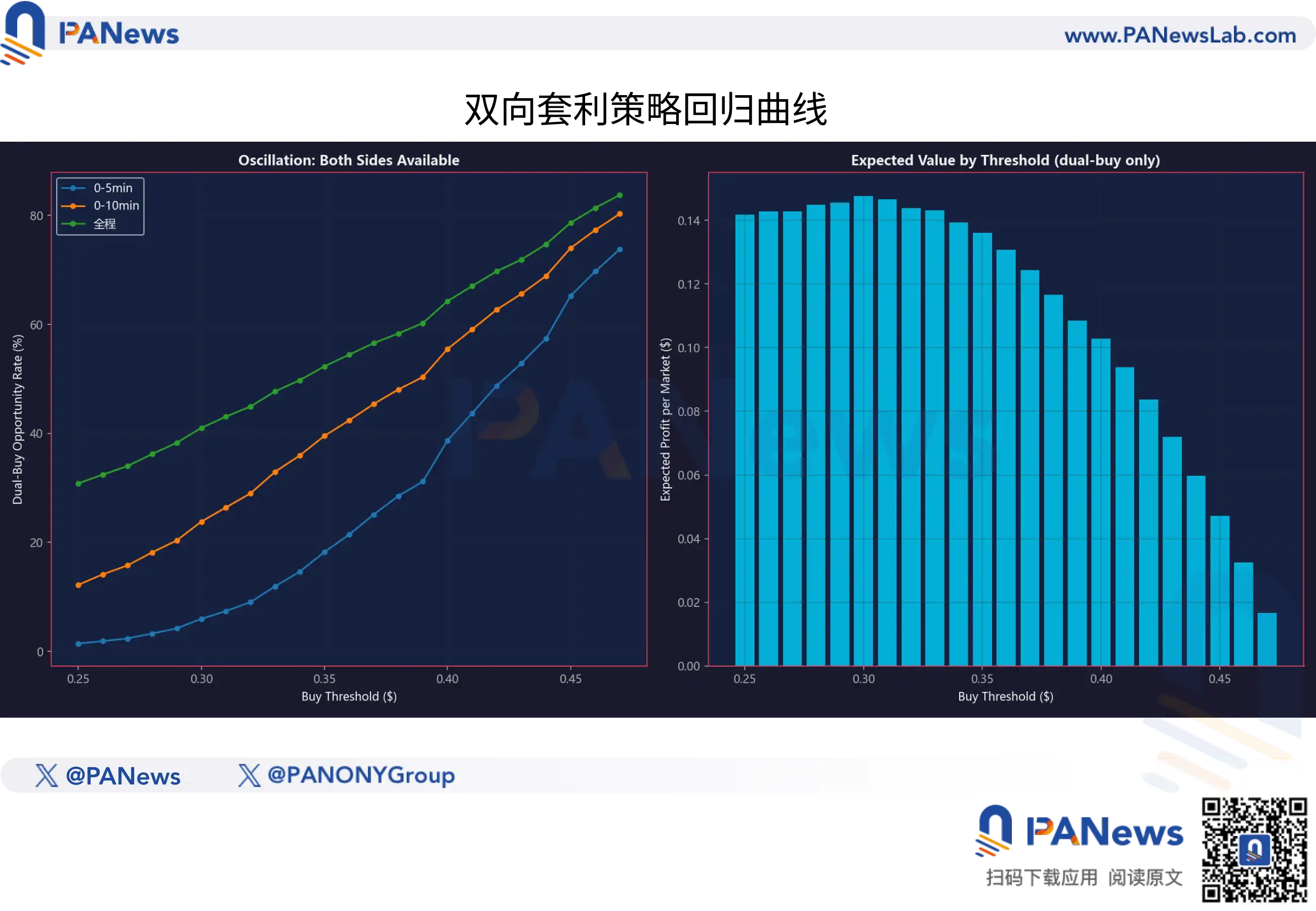

那么,除了这种方案之外,主流还有一种观点,就是双向套利,即只要YES+NO的总成本低于1,这种结果无论如何都能实现盈利。同样,这也是一种理想很丰满,但现实很骨感的想法。

首先,如果采取跨平台套利的方案,现在的机器人已经非常多了。普通用户根本无法和机器人争抢可怜的流动性。

那么,为了实现这种操作效果,还有一种方案是,例如在同一个市场当中,YES价格降至40%,NO也降到40%的时刻买入,也能实现20%的套利空间。

但数据最终的结果却并不相同,根据数据显示,虽然这种策略下有着64.3%的胜率可以实现,但盈亏比过低却扔导致这个策略最终也是负的期望。

这种“双向策略”看起来很美好,实际却很容易翻车。并且从归类上来看,这种策略同样属于在脱离事件本身变化的纯理论设定。

公允价值与偏离模型才是“金钥匙”

那么,究竟什么样的策略才可能真正实现盈利?

答案隐藏在BTC现货价格与预测市场Token价格的“时间差”里。

PANews发现,预测市场的流动性提供者和做市商算法并非完美无缺。当BTC在短时间内(例如1-3分钟内)发生剧烈位移,例如价格突然跳涨超过150美元或200美元时,预测市场的代币价格并不会瞬间“瞬移”到理论价格。

数据显示,这种定价的“效率差”从最大值(约0.10)衰减到一半(约0.05),平均需要消耗30秒左右的时间。

30秒,对于高频交易来说是沧海桑田,但对于手动交易者来说,这就是稍纵即逝的“黄金窗口”。

这意味着,预测市场并不是一个完全有效的市场。它更像是一个反应迟钝的巨兽,当BTC的指挥棒已经挥下,它往往要慢半拍才能完成转身。

不过,这并不意味着只要手速快就能捡钱。我们的数据进一步显示,这种“延迟套利”的空间正在被迅速压缩。在BTC变动小于50美元的微小波动区间,扣除Gas费和滑点后,大部分所谓的“套利机会”其实是负期望的陷阱。

除了依靠速度的动量交易,PANews的研究还揭示了另一种基于“价值投资”的盈利逻辑。

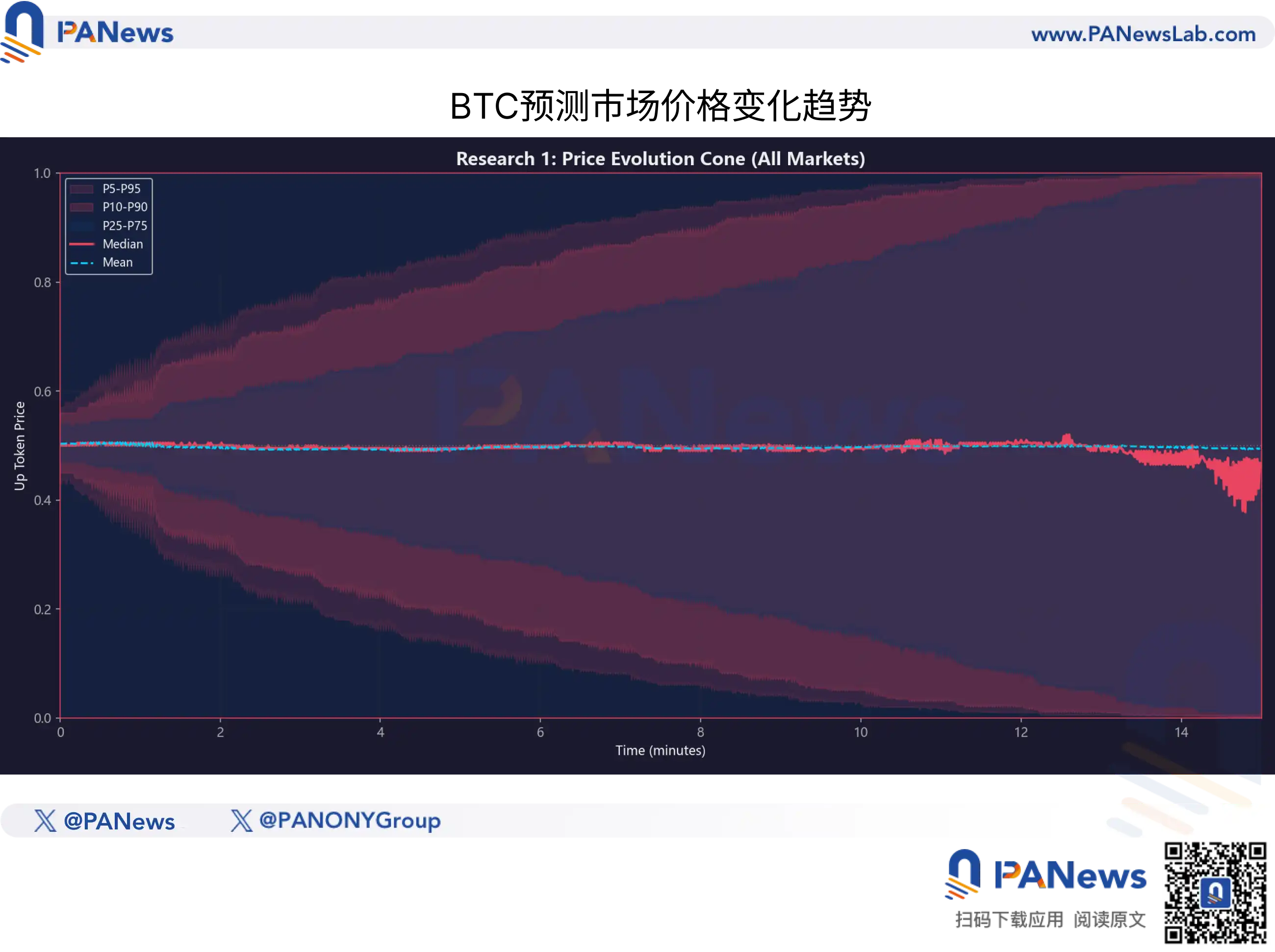

在预测市场中,“价格”并不等于“价值”。为了量化这一点,PANews基于92万个历史快照,构建了一个“公允价值模型”(Fair Value Model)。该模型不依赖市场情绪,而是基于BTC当前的波动率状态和距离交割的剩余时间,计算出当前代币的理论胜率。

对比理论公允价值与市场实际价格,我们发现了预测市场定价效率的非线性特征。

1. 时间的魔法

很多散户直觉认为,随着时间推移,价格应该是线性回归的。但数据表明,确定性的收敛是加速的。

例如,在同样的BTC波动条件下,比赛最后3-5分钟的定价修正速度,远快于开场前5分钟。然而,市场往往低估了这种收敛速度,导致在比赛中后段(剩余7-10分钟区间)经常出现代币价格显著低于其公允价值的情况。

2. 只有“深折价”才值得买入

这是本次研究给出的最重要风控结论。

通过对不同偏离指数(公允价值 - 实际价格)水平的回测发现:

当市场价格高于公允价值(即溢价买入)时,无论BTC走势如何,长期期望值(EV)全线为负。

只有当偏离指数> 0.10,即实际价格比公允价值低至少10美分时,交易才具有稳健的正数学期望。

这意味着,对于聪明的资金而言,0.70美元的价格并不意味着“有70%的概率赢”,它只是一个报价。只有当模型计算出背后的真实胜率高达85%时,0.70美元才是一个值得下注的“便宜货”。

而这也解释了为什么很多散户容易在预测市场当中亏损,因为你的实际成交价格很可能就是以高于市场公允价格的水平买入的。

对于普通参与者而言,这次调研是一份冷静的劝退书,也是一份进阶的指南。它告诉我们:

放弃K线迷信: 不要试图在预测代币的走势图中寻找规律,那是海市蜃楼。

关注标的资产: 盯着BTC的异动,而不是盯着预测盘口。

敬畏赔率: 哪怕有90%的胜率,如果价格太贵(溢价),那也是一笔注定亏损的买卖。

在这个由算法主导的丛林里,普通散户如果不能建立起“公允价值”的数学坐标系,没有捕捉“30秒滞后”的技术能力,那么每一次点击“Buy”,可能都只是在为流动性池贡献的一笔捐赠。