上周我们强调市场结构脆弱,未实现亏损上升、亏损实现率居高不下以及长期持有者持续获利了结,继续压制上行空间。虽然耐心买家的需求使价格锚定在真实市场均值上方,但疲软的ETF资金流、稀薄的现货流动性、清淡的期货头寸以及防御性期权活动,使市场对宏观催化剂高度敏感。

此后,价格在9.29万美元附近遭遇阻力并跌向8.56万美元,这一走势与我们之前报告中概述的时间驱动卖压一致。本期报告中,我们将探讨投资者挫败感如何转化为亏损实现,评估现货和期货情绪,并以每周期权分析作为总结。

链上洞察

顶部沉重的悬顶压力

价格现已回落至近一年前的水平,尽管期间经历了两次大幅上涨。这在9.3万至12万美元区间留下了顶级买家积累的密集供应集群。由此产生的供应分布反映了顶部沉重的市场结构,与2022年初类似,复苏尝试越来越受到上方卖压的限制,尤其是在熊市阶段的早期。

只要价格保持在该区间下方且未能收复关键阈值(尤其是短期持有者成本基础10.15万美元),进一步回调下行的风险将继续笼罩市场。

衡量悬顶压力

为了更好地理解这种上方供应的压力,我们可以首先评估当前处于亏损状态的代币数量。亏损供应量已上升至670万BTC(7日移动平均),这是本轮周期中观察到的最高亏损持仓水平。

自11月中旬以来,该数值持续保持在600-700万BTC区间,这种模式与之前周期早期的过渡阶段高度相似,当时投资者挫败感加剧预示着将转向更明显的看跌状况,并在更低价格出现更强烈的投降式抛售。

亏损成熟化

基于亏损持仓比例的上升,时间现在成为市场压力的主要来源。如下图所示,在当前处于水下状态的23.7%流通供应中,10.2%由长期持有者持有,13.5%由短期持有者持有。这种分布表明,与之前周期过渡到更深熊市阶段时类似,近期买家积累的亏损持仓正逐渐成熟化进入长期持有者群体。

随着这些水下供应经历 prolonged 的时间压力测试,信念较弱的投资者可能会越来越多地以亏损 capitulation(投降式抛售),给市场增加进一步的卖压。

亏损卖家涌现

延伸这种时间驱动的压力,亏损持仓从短期持有者向更长期群体的成熟化,现在正通过市场上不断上升的亏损实现表现出来。为了更好地追踪看跌条件如何塑造投资者行为,我们转向“按投资者行为划分的供应”指标。该框架不是简单地按持币时间,而是按参与者与价格的互动方式对代币供应进行分类,揭示谁在买入、谁在卖出以及在何种条件下操作。

为此,供应被划分为基于行为的群体:在弱势中积累的信念买家(Conviction Buyers)、在上涨趋势中入场的动量买家(Momentum Buyers)、首次买家(First-Time Buyers)、获利了结者(Profit Takers)以及以亏损退出的亏损卖家(Loss Sellers)。该指标跟踪每个群体随时间累积持有的供应量,排除交易所和智能合约以隔离投资者行为。

目前,归属于亏损卖家的供应量已攀升至约36万BTC。因此,任何进一步的下行,特别是跌破8.13万美元的真实市场均值,都可能扩大这一群体,给本已脆弱的市场结构增加递增的卖压。

链下洞察

现货需求缺乏持续性

现货市场资金流继续反映出主要交易场所需求状况不均。累积成交量Delta(CVD)偏差显示买盘活动间歇性爆发,但这些走势未能发展为持续的积累,尤其是在近期的价格回调期间。Coinbase现货CVD仍然相对具有建设性,表明美国投资者的参与更为稳定,而币安和聚合交易所的资金流则依然波动且 largely 缺乏方向性。

这种分散性指向的是选择性参与,而非协调一致的现货需求。近期的下跌并未引发正CVD的决定性扩张,表明逢低买入仍然是战术性的且性质短视。在缺乏跨交易场所持续现货积累的情况下,价格行为继续更依赖于衍生品头寸和流动性状况,而非有机的现货主导需求。

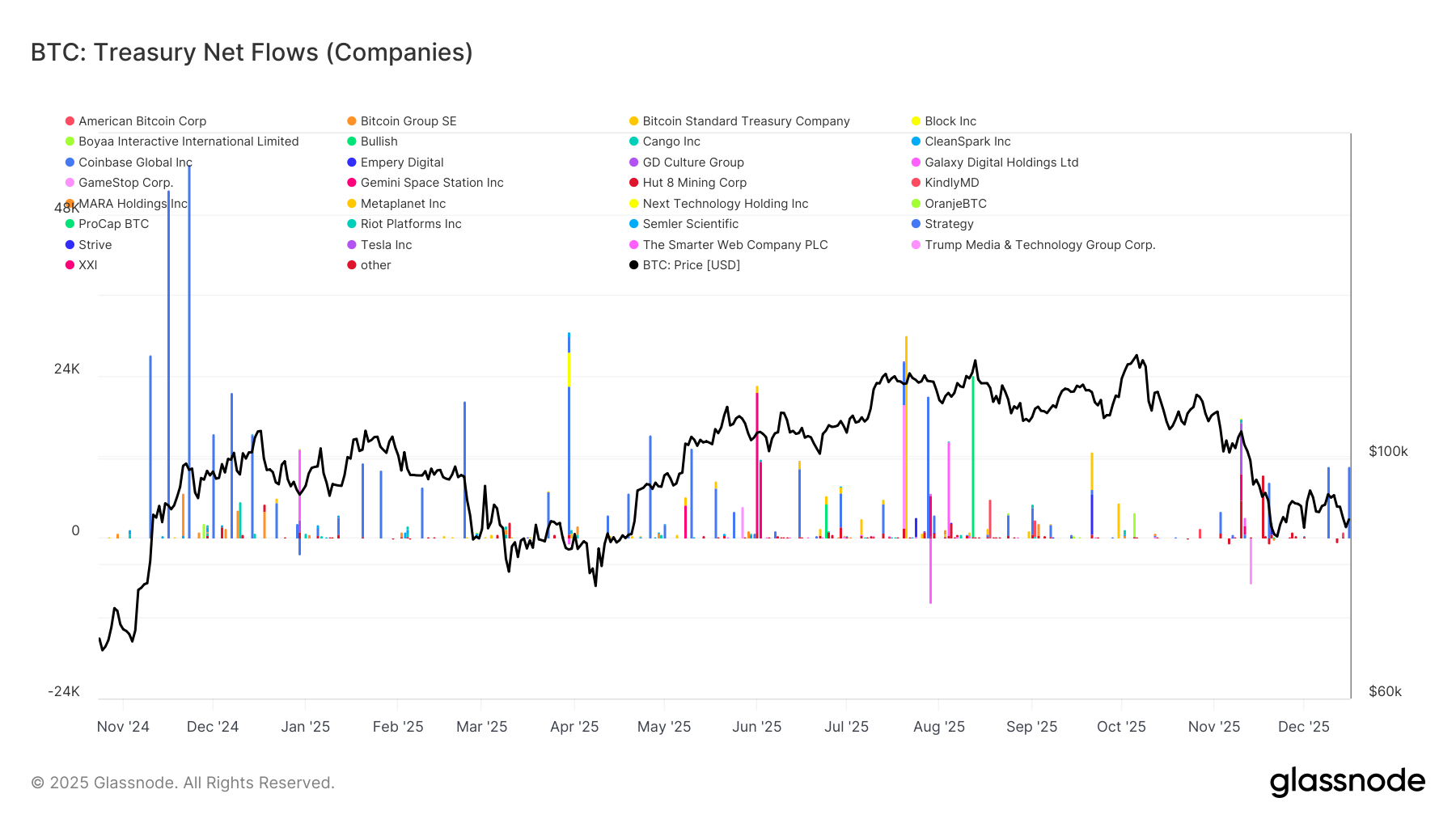

国库资金流仍呈间歇性

企业比特币国库活动继续由离散的、公司特定事件主导,而非持续的积累趋势。净流量显示少数公司零星出现大额流入,其间穿插着长时间的最小活动期,表明企业需求仍然是机会主义的而非系统性的。这些爆发通常与有利的价格条件或战略资产负债表决策相吻合,但尚未形成能够塑造更广泛市场结构的一致买单。

重要的是,近期的价格疲软并未引发协调一致的国库积累增加,表明大多数企业仍然保持纪律性和价格敏感性。因此,企业国库正在加剧头条流量波动,但尚未成为可靠的、周期性的结构性需求来源。

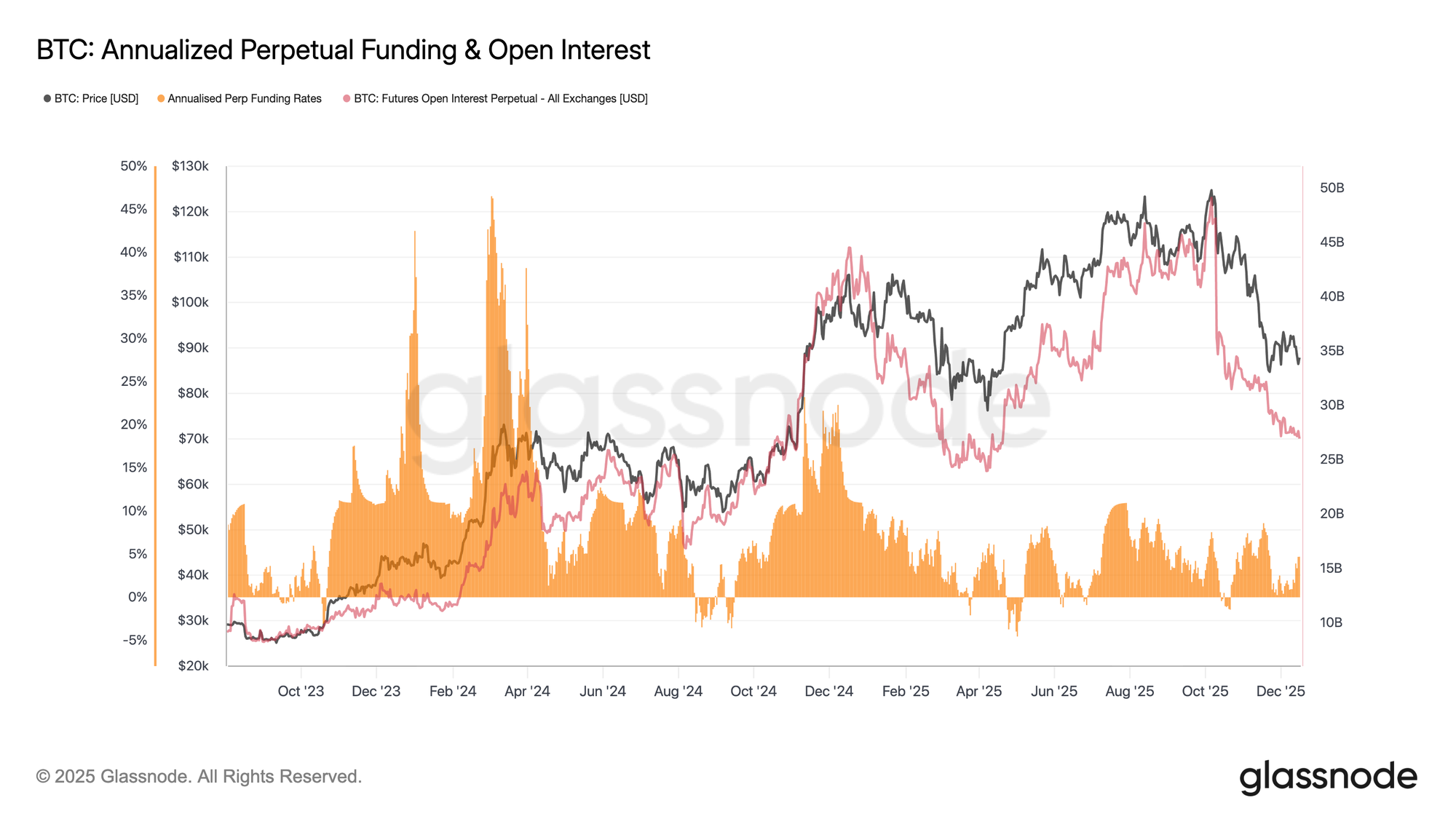

期货头寸持续去风险化

alongside subdued spot activity, perpetual futures markets remain characterized by muted risk appetite. Open interest has continued to trend lower from cycle highs, signalling ongoing position reduction rather than fresh leverage deployment. This unwind has occurred alongside relatively contained funding rates, which have oscillated around neutral levels for much of the recent decline.

与现货活动低迷并存,永续期货市场仍然以风险偏好低迷为特征。未平仓合约持续从周期高点下降,表明头寸持续减少而非新的杠杆部署。这种平仓发生在资金费率相对受控的情况下,资金费率在近期下跌的大部分时间里围绕中性水平波动。

重要的是,缺乏持续高企的资金费率表明,此次下跌并非由过多的多头头寸或过度拥挤的杠杆驱动。相反,期货市场似乎正处于 consolidation(盘整)阶段,交易员优先考虑资产负债表管理而非方向性信念。

随着杠杆已经减少且资金费率受到抑制,期货头寸不再是下行压力的主要来源。然而,缺乏新的未平仓合约增长也突显了目前支撑持续上行行情的投机需求有限。

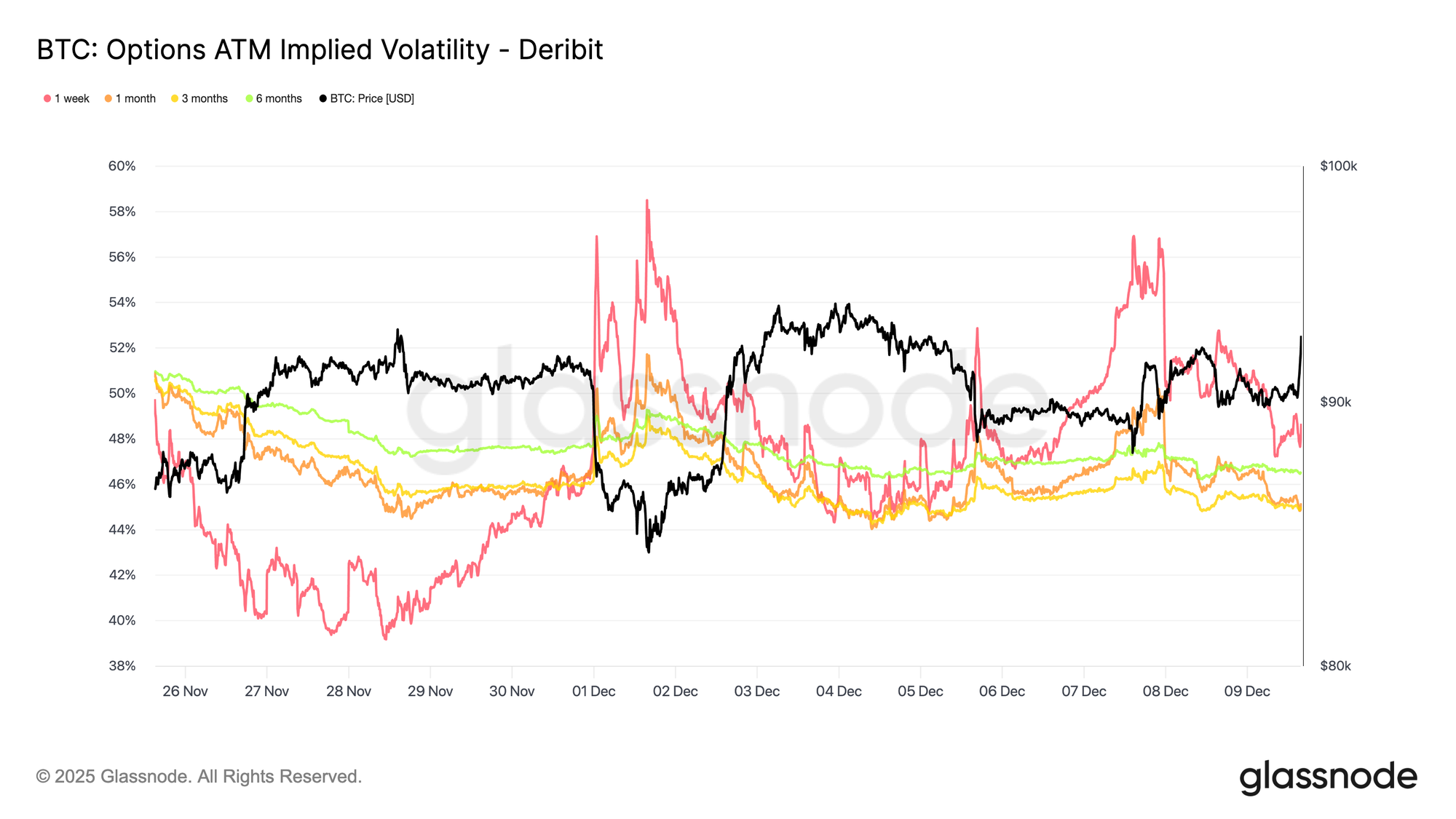

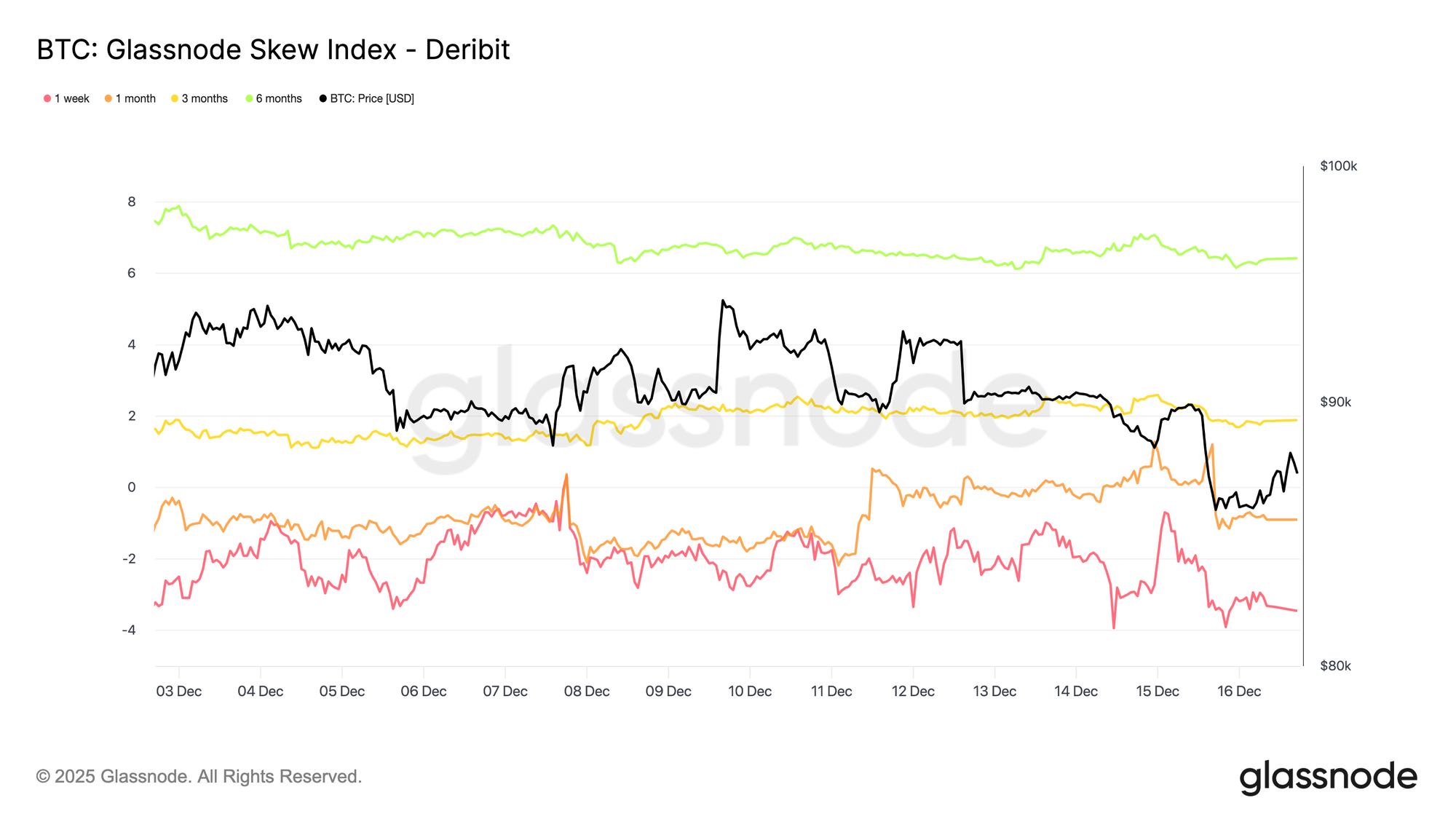

前端波动性消退

继衍生品去风险化之后,隐含波动率在前端(FOMC会议后)继续压缩,而较长期限的隐含波动率尽管略有下降,但相对保持稳定。这种配置表明交易员正在积极减少对近期不确定性的敞口,而非重新评估更广泛的波动机制。短期隐含波动率对事件风险最敏感,当其下降时,通常反映了有意退出 immediate catalysts(即时催化剂)的决定。

因此,当前的平静并非偶然。波动率正被卖入市场,指向的是头寸效应,而非脱离市场或缺乏流动性。

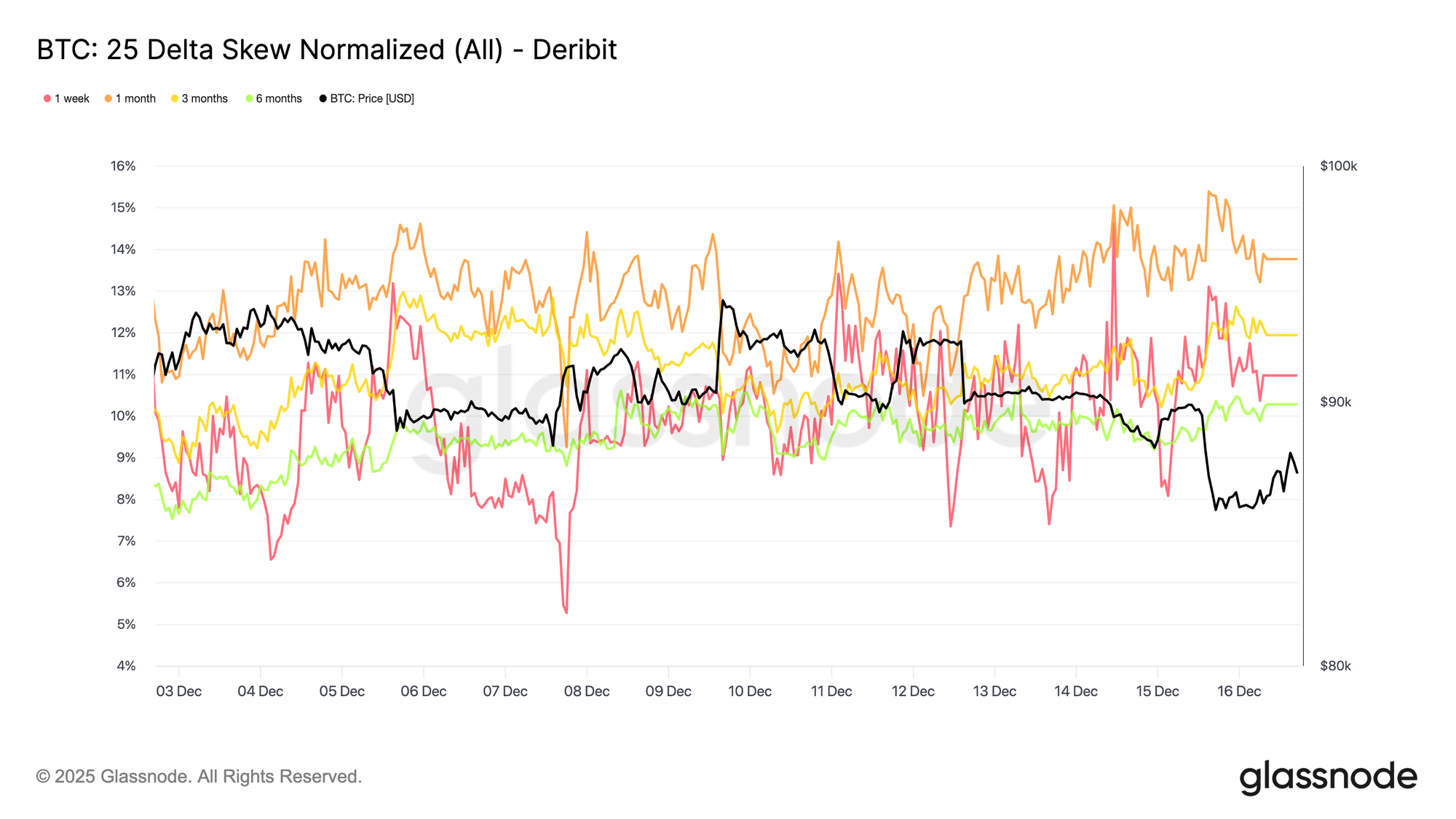

下行风险持续存在

与 softer front-end volatility 一致,25-delta偏斜率 across maturities 大体保持稳定,即使前端隐含波动率压缩,仍保持在看跌期权(put)区域。这表明下行看跌期权继续比看涨期权(call)交易溢价,但该溢价并未扩大。实际上,交易员正在维持下行保护而非增加它。

against falling short-dated implied volatility, this stability suggests that concern around sharp downside moves has eased without disappearing entirely. The market is stepping back from defensive escalation, while stopping short of rotating into outright bullish positioning.

在短期隐含波动率下降的背景下,这种稳定性表明对急剧下行风险的担忧已经缓解,但并未完全消失。市场正在从防御性升级中后退,但止步于转向 outright bullish positioning(完全看涨头寸)。

偏斜信号显示分化预期

further along the curve, while 25-delta skew indicates that downside protection remains priced across maturities, the skew index adds context on how that risk is distributed. At short maturities, the index remains negative, consistent with the 25-delta skew and confirming that downside risk continues to command a premium in the near term. Further out, however, the skew index turns positive, indicating relatively higher pricing for upside exposure at longer horizons.

展望更远期,虽然25-delta偏斜表明下行保护在所有期限都有定价,但偏斜指数增加了关于风险如何分布的背景信息。在短期,该指数保持负值,与25-delta偏斜一致,并确认下行风险在近期继续要求溢价。然而,在更远期,偏斜指数转为正值,表明对长期上行敞口的定价相对较高。

Read together, these measures suggest that caution persists in the short term, while longer-dated positioning reflects growing interest in upside scenarios rather than an increase in downside hedging. Risk is being maintained near term and rebalanced further out the curve, rather than shifting decisively in one direction.

综合来看,这些指标表明短期内谨慎情绪持续存在,而较长期头寸反映出对上行情景的兴趣日益增长,而非下行对冲的增加。风险在近期得到维持,并在曲线远端进行再平衡,而非果断地转向一个方向。

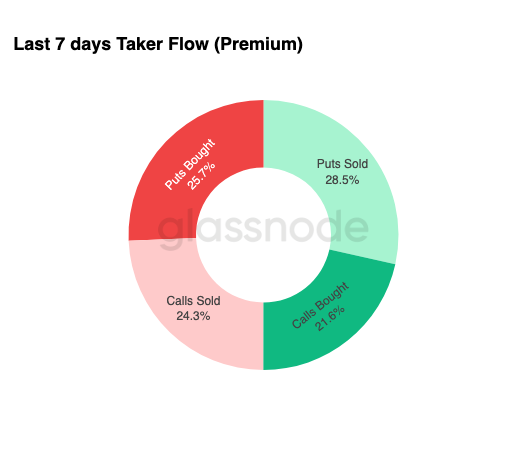

资金流偏好溢价收割

与稳定的偏斜 profile 一致,期权资金流显示了交易员在实践中如何表达这种环境。过去一周,Taker flow(主动成交流)以卖出看跌期权为主,紧随其后的是买入看跌期权,表明在持续对冲的同时,积极的溢价货币化(premium monetization)也在进行。Taker flow 反映的是 aggressive execution(主动执行)而非被动头寸,使其成为当前意图的有用信号。卖出看跌期权通常与 yield generation(收益生成)和对下行波动将保持 contained(受控)的信心相关,而买入看跌期权的存在表明保护并未被完全放弃。

总而言之,资金流表明交易员 less focused on positioning for a breakout(不那么专注于为突破布局),并且更 comfortable harvesting premium in a balanced, range-driven market(更乐于在平衡的、区间驱动的市场中收割溢价),而非 pricing an imminent tail-risk event(为即将发生的尾部风险事件定价)。

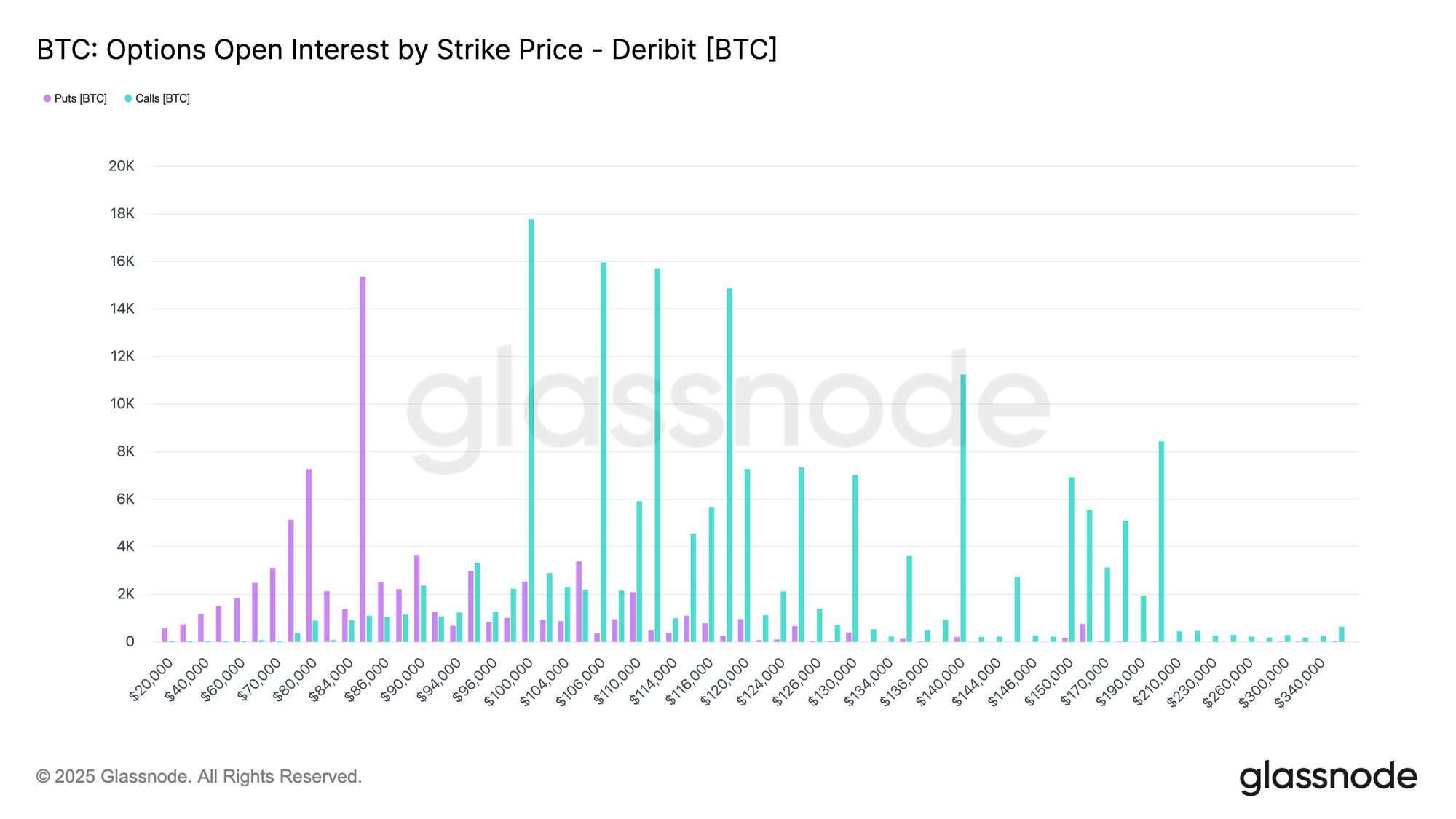

到期日锁定市场

在期权图景的最远端,未平仓合约显示风险高度集中在两个12月底的到期日,其中相当一部分在12月19日到期,随后是12月26日更大量的集中到期。大规模到期日很重要,因为它们将头寸和对冲活动压缩到特定日期,放大了其对短期价格动态的影响。

在当前水平,这种集中度使做市商(dealers)在市场的两侧都持有 long gamma(长伽马),激励他们卖出上涨、买入下跌以保持对冲。这种行为 mechanically reinforces range-bound price action and suppresses volatility as expiry approaches(机械地强化区间波动的价格行为,并在到期日临近时抑制波动性)。

这种效应在12月26日今年最大的到期日到来时会加剧。一旦该到期日过去且相关的对冲头寸解除,由这种头寸造成的价格引力自然会减弱,允许市场结构重置和新的动态出现。

结论

市场继续在一个脆弱的、时间敏感的结构中交易,由沉重的上方供应、不断上升的亏损实现和逐渐消退的需求持续性所塑造。价格在9.3万美元附近遭遇拒绝以及随后跌向8.56万美元,反映了在9.3万至12万美元区间积累的密集供应,先前顶级买家继续限制复苏尝试。只要价格保持在0.75分位数(约9.5万美元)下方且未能收复短期持有者成本基础10.15万美元,上行进展很可能继续受限。

尽管存在这种压力,耐心的需求迄今守住了8.13万美元附近的真实市场均值,防止了更深的崩盘。现货需求仍然具有选择性,企业国库资金流呈间歇性,期货头寸继续去风险化而非重建信念。期权市场强化了这种区间波动的机制,前端波动性压缩,下行风险持续有定价但保持稳定,到期日驱动的头寸将价格行为锁定至12月下旬。

总之,比特币仍然被困在8.1万美元附近的结构性支撑和持续的上方卖压之间。有意义的转变需要要么在9.5万美元上方出现卖家 exhaustion(枯竭),要么有新的流动性涌入能够吸收供应并收复关键成本基础水平。

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策均不应基于此处提供的信息,您应对自己的投资决策全权负责。

所呈现的交易所余额源自 Glassnode 全面的地址标签数据库,这些标签通过官方发布的交易所信息和专有聚类算法收集而成。虽然我们力求在呈现交易所余额时保证最高准确性,但需要注意的是,这些数字可能并不总能完全涵盖交易所的全部储备,尤其是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。Glassnode 不对任何差异或潜在错误负责。

使用交易所数据时请阅读我们的透明度通知。