加密市场没有秘密,只有传播的快与慢。

确实应该给 Perp DEX 写个后续,近 20 余个项目要在 2026Q1 走上 TGE 之路,从 Aster 的交易量到 StandX 的挂单积分,向市场输出的噪音让每个人心神不定。

这不应该成为对 Hyperliquid 的怀疑,HyperEVM 和 HYPE 的协同飞轮未成功建立,但 Lighter 们无法卷死新王,我们沉湎于币安和 FTX 争霸的一手资料,导致 Perp DEX War 成为二手记忆。

陷进 HYPE 新篇章

“Lighter 不 Lighter,Hyper 更 Hyper”

Lighter 无疑是成功项目,在 Hyperliquid 证实 Perp 赛道后成功抢滩,营造出 Hyperliquid 是币安的对标者,Lighter 是 Hyperliquid 的对标者的既定印象。

乌龟不能持续叠下去,参考交易所本身的竞争格局,币安之外的 OKX 运营 OKB 异常困难,Coinbase 的市值是 Kraken 估值 5 倍有余。

交易具备天然垄断效应,行业第二都无法自循环,Perp DEX 目前已经进入红海阶段,不可能出现大规模市场增量,剩下的只是为了 TGE 而进行的存量博弈。

先来给 BNB 正名,币安主站和 BNB Chain 需要链接器,HYPE 至今未完成的动作。

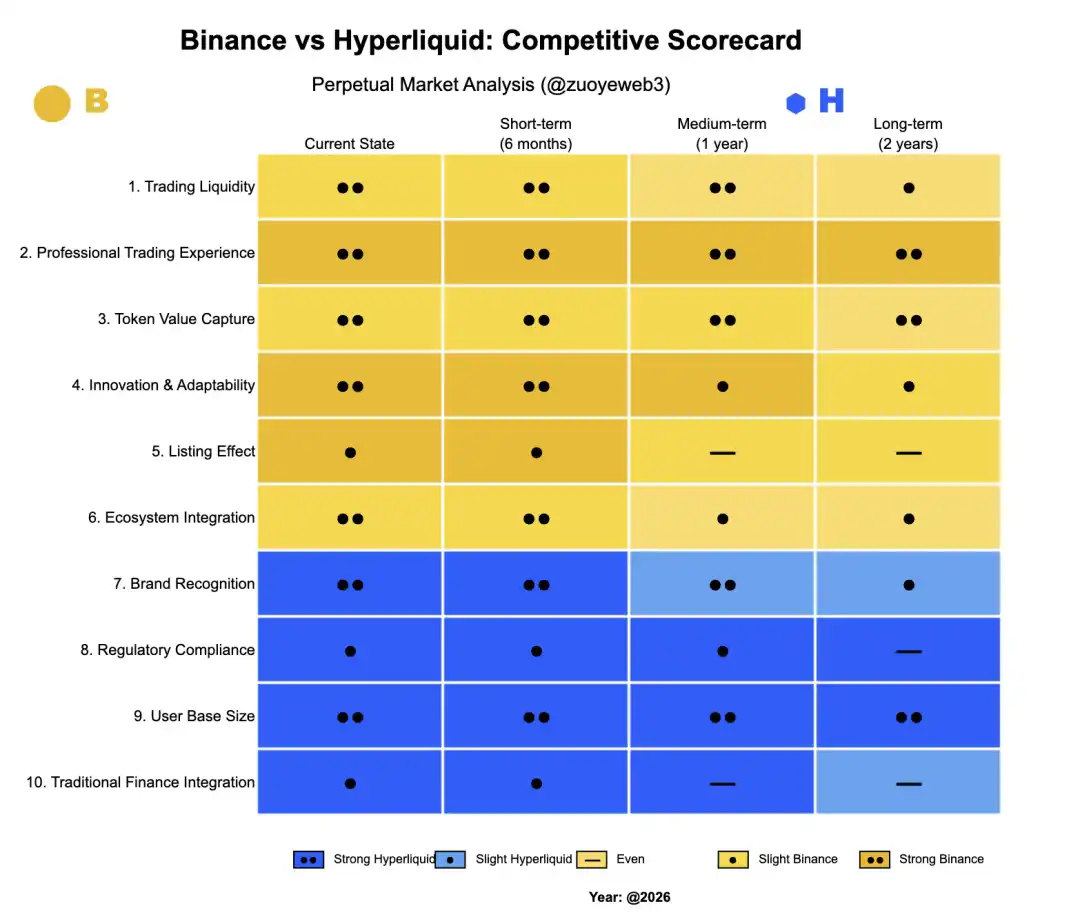

图片说明:币安和 Hyperliquid 比较,图片来源:@zuoyeweb3

项目方需要币安“上币效应”,因此愿意支付最贵的渠道费,从币安主站现货、合约到盘前交易,再到钱包的 Alpha 和 YZi Labs 的 EASY Residency,莫不如是。

币安需要项目方在主站外的“流量运营”,尽量延缓上币后的死亡曲线,因此 BNB Chain 上的亲儿子们(如 PancakeSwap 和 ListaDAO)需要接纳项目方的资产,用运营动作接续下一波上币效应。

这才是整个 BNB 和 BNB Chain 对币安的真实作用,但这建立在币安主站存在上币效应的前提下,反而引发 Hyperliquid 的自我突破。

如果要为以上的逻辑纠错,Hyperliquid 崛起之路就是明证,Perp 长期遵循“先现货,再合约”的既定逻辑,但是 Hyperliquid 并不是如此,而是主打「交易 Perp」本身,这建立在整个行业,尤其是交易所已经无法保证上币效应,交易主流化已经成为行业共识。

-

OKX 们无法在上币后维持项目价格,既无流动性,也无链上 DeFi 生态,只能作为项目方的二等分销商,OKB 缺乏链上价值捕捉能力,只能用作站内优惠券,丢失代币根本作用;

-

Hyperliquid 给予 Trader 专业体验,在 FTX 崩溃后,HyperCore 成为链上交易代名词,越是大额交易,越需要 Hyperliquid 流动性支持。

多说一句,Aster 和 CZ 曾推动「隐私/暗池交易」,但无法撼动 Hyperliquid 市占率,在少数洗钱需求外,隐私并不构成 Trader 优先项,币安主站需要 KYC 也无关紧要。

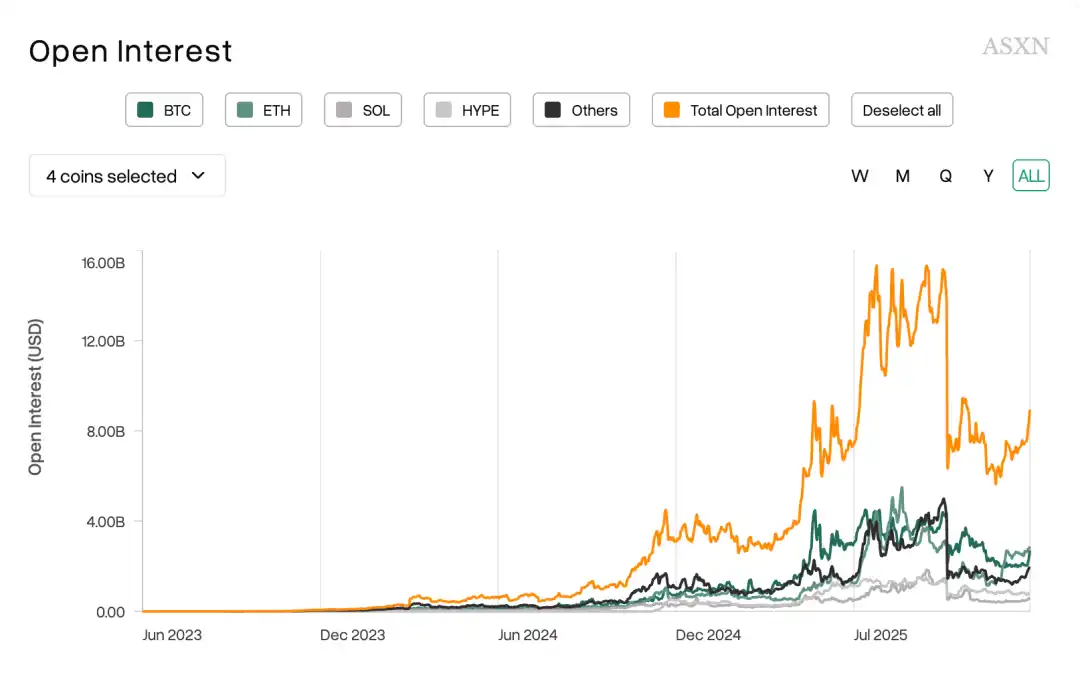

图片说明:主要交易主流币,图片来源:@asxn_r

真正根本性、且不可逆的趋势是,人们只交易 BTC/ETH 等主流币种,新币仅在上线时有一定交易量,从 BeraChain 等到 Monad 、Sonic 等新生代 L1 莫不如是。

头部交易所赖以生存的“上币效应”,二三线所依赖的手续费,都已经无可奈何走入历史,这可能才是交易所自营 Perp DEX,以及主打交易一切,接纳传统金融(股票、外汇和贵金属)背后的真实原因。

但这一切都不会伤害到 Hyperliquid 的流动性,在RFQ 架构:市场级做市商,迟到 Perp DEX 的另类选择一文中,我曾指出Variational 的优势/特点在于开放做市商架构给普通散户,这是一种真实的市场需求,但是大部分 Perp DEX 的刷量积分赛是一种“前期负债”,等待 TGE 时刻兑现。

如果你认为 Bitget 搞金色营销就能抢占币安衍生品市场,那么 StandX 挂单积分就能挑战 Hyperliquid 的市场份额。

流动性越好的市场,越会成为 trader 的日常场所,在上币效应更加缺乏的 Perp DEX 领域,撸毛党和真实用户的画像更加偏离,别忘了,大部分人还在靠 CEX 买双币赢,更别说真去链上实操 Perp。

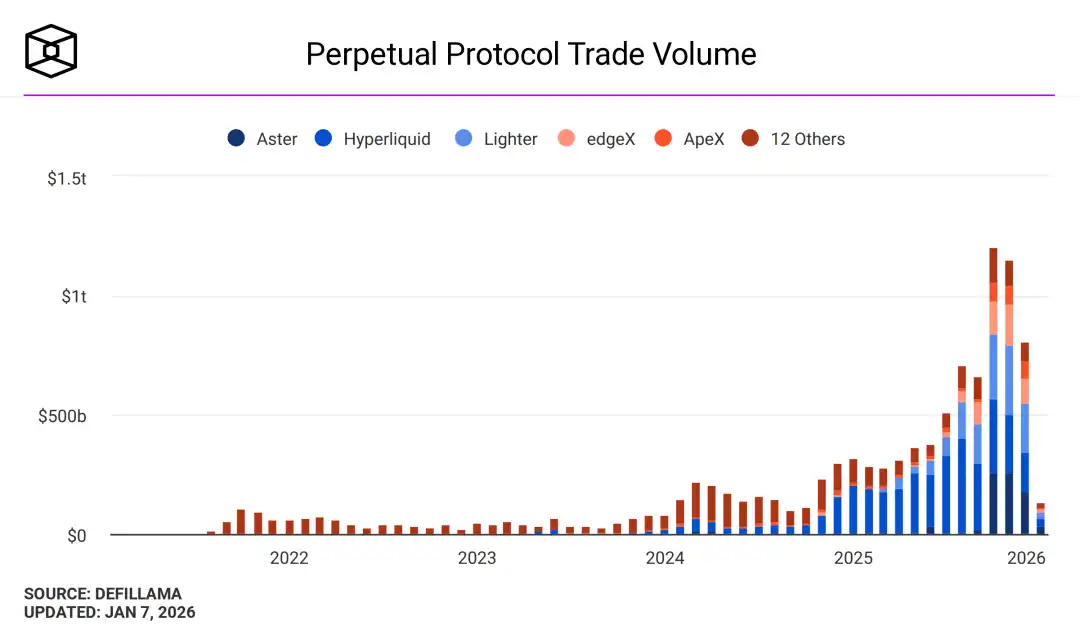

图片说明:Perp DEX 交易量,图片来源:@TheBlock__

Ligher 接纳外汇,Edge 自建 Chain,在未战胜 HyperCore 流动性的前提下,已经不可避免变得复杂以支撑叙事,这会反向降低其代币价值捕捉能力,进而演化为 OKB 类似物——站内优惠券。认真回答一下监管对 Hyperliquid 的预期“折价”,从 BitMEX 开始,CEX/DEX 从未因为美国的监管行动而被市场排斥,只有因为被盗、暴跌而出现市场份额的大幅变化。

-

被盗组:KuCoin(2020)、ByBit(2025 被盗 14 亿+美元)

-

暴跌组:BitMEX 2020·3·12 拔网线

-

名誉组:火币——孙割的 pGala 事件

此外,只有 SBF 的 FTX 是被 Coindesk 的 FUD 致死,并且输在江湖经验不如 CZ,由此观之,而 1011 只不过是币安等老牌交易所的年度日常。

现在是 SEC 难得的放松监管时刻,币安已经正式上岸阿布扎比,Hashkey 完成香港 IPO,Hyperliquid 不存在无法被监管的状态,即使是 Hyperliquid 团队坚持“去中心化”的外表,其也可参考币安的分主体监管,将核心清算部分纳入监管框架。

法律是弱者的准入限制,合规是强者的上岸价格。

公链需要强运营

“回拨历史时钟,复古成为主旋律。”

CEX 上币效应和 DEX 刷量效果都在下降,Hyperliquid 的流动性没有任何问题,HYPE 越过斩杀线,不会沦为第二个 FTT。

这不是故事的全部,HYPE 至今和 HyperEVM 生态对不齐,制造不出类似 BNB 的生态“虚假繁荣”,而不是类似 ETH 主网的 DeFi 体系,这种现象已经在对不齐:以太坊失血,Hyperliquid 失速详述,在此不再多言。

本文聚焦现象的成因,以及出路在何方。

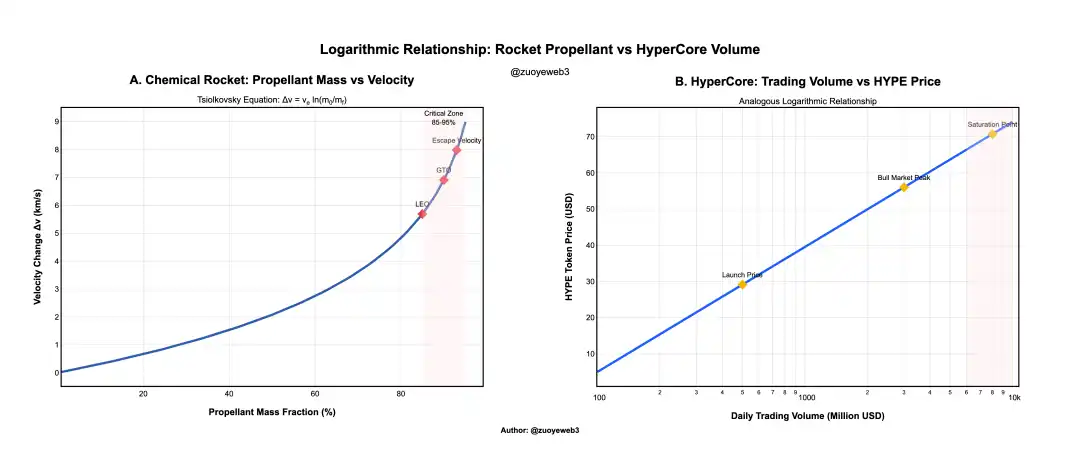

火箭燃料和推力的关系是对数关系,HyperCore 交易量和 HYPE 币价也是对数关系。

限定在化学火箭架构下,这意味着燃料质量需指数级增加才能实现线性速度提升,现在 HyperCore 交易费用支撑 HYPE 的币价,但是 HyperCore 的交易量不可能无限制增加,尤其是在币安和 Perp DEX 全力分流的情况下。

图片说明:代币价格和交易量,图片来源:@zuoyeweb3

注意,以上仅作运动变化说明,HYPE 的初始价格在个位数,但真正稳定在 30 美元才是“大众视野下”的初始公允估值,并且交易量也进行过修改,以便于说明代币价格和 HyperCore 交易量的关系。

注意一下,这和 Perp DEX 卷不死 Hyperliquid 并不冲突,币圈的资产只有 BTC/ETH,现阶段整体 Perp 市场规模已经阶段性触顶。

我们来解构下 Hyperliquid 团队的“佛系”从何而来,也许这个道理并不复杂,但足够残酷,Hyper 团队仍在以 BTC 当做公链标准,仍在以 FTX 当做衍生品交易所的参考对象,好的要学习,坏的要避免。

USDH 的拍卖 Ticker 就很有说服力,Hyperliquid 官方节点不参与投票,也不指定任何团队,也不会进行官方扶持流动性,现状就是 USDH 缺乏足够的发展潜力,并无相较于 USDC 和 USDe 的显著优势。

Hyperliquid 团队的“无为而治”是目前 HyperEVM 的最大问题,这并不是说 Hyperliquid 缺乏运营意愿和能力,大家也许还记得,Hyperliquid 首次出圈就是因为 Meme,随后上线的 Unit 也有“官方”跨链桥之实,USDC 也长期借助 Arbitrum 直通 HyperCore。

但这一切都仅限于对 HyperCore,也许在 Hyperliquid 团队看来,HyperCore 是产品,HyperEVM 是生态,产品要强运营,生态要足够开放。

可惜,时代变了,如今的公链更像一种 Super App,并且和互联网巨头类似,已经多年没有新全民单品出现,TON/Monad/Berachain/Sonic 都是如此,甚至于 Plasma 压根不像稳定币公链,更像 Vault 成精。

链上基建的过分成熟,导致公链/L2 已经没有直接的网络效应,要么像 ETH L1/Solana 打存量,要么像 Canton 引入 RWA 做 SaaS 变种服务,要么像 BNB Chain 人为维持。

但是,Jeff 想竭力避免 FTX 的强运营导致的灾难,进而在 HyperEVM 生态上选择保守策略,导致项目方只能靠社区自治,无法构筑起和 HYPE 的互动,只能在分销完 HYPE 后速生速死。

即使是 HyperCore 的运营动作,也遵循在最小限度原则,大家可以关注下 Hyperliquid、Jeff 和 Hyper Foundation 三个账号,基本没有任何和项目方的互动。

这种情况适合 2017 年或者 2020 DeFi Summer 时代,链上缺乏对应的卡位产品,做出来就意味着流量和利润,甚至还有对代币的过分想象,这些条件如今已经消失。

甚至于,并不需要 Hyperliquid 大幅改变风格,只需要学习下 BNB 的打法,就能构筑起独属于自己的增长飞轮。

HYPE 的出路在于模仿 BNB。

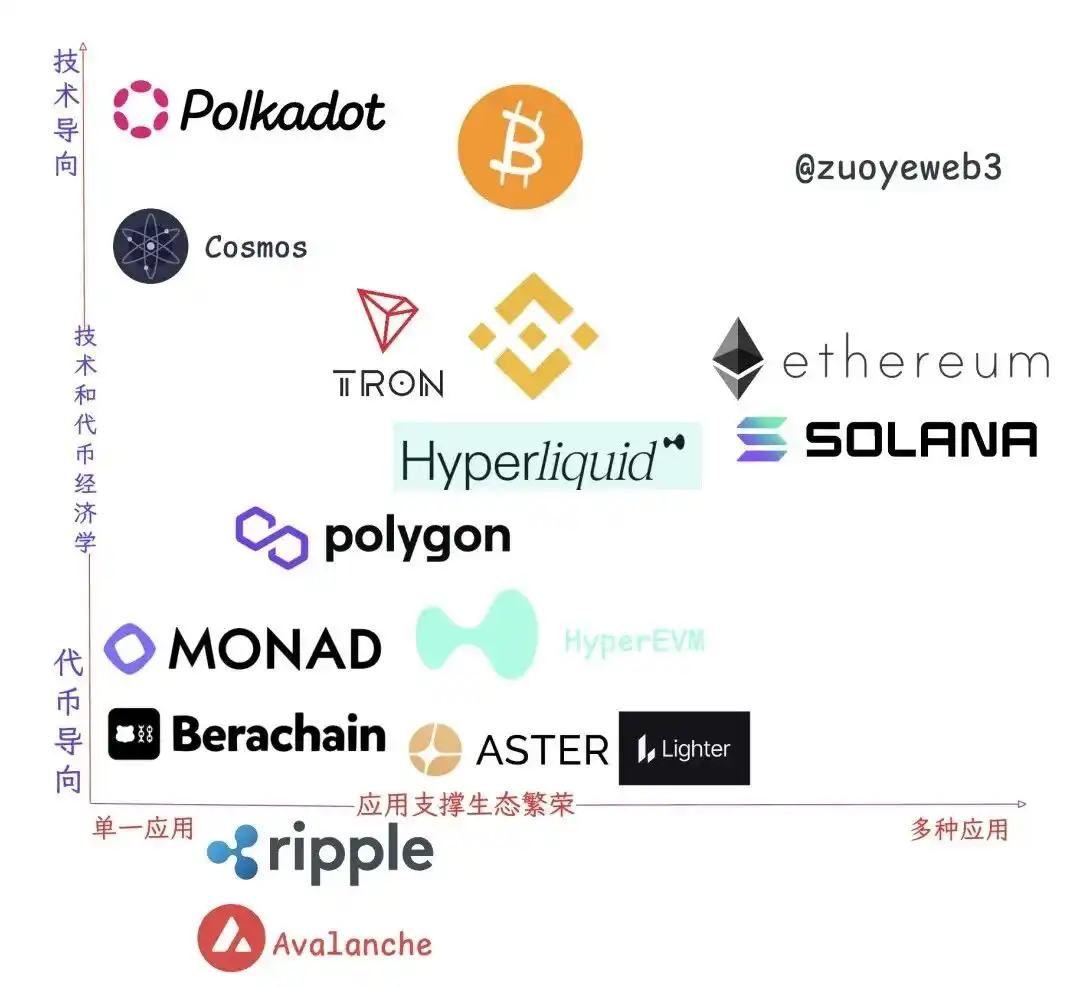

图片说明:生态和应用关系,图片来源:@zuoyeweb3

观察现今能存活的公链/L2,并不是简单的生态繁荣和主网代币价值捕获能力强的互动关系,事实远比理论更复杂,唯一符合既定印象的只有 ETH 本身,剩下的基本都无法被简单归类。

换言之,理想之所以理想,从不在现实中显灵。

-

单一应用组:TRON 和 Polygon 都是靠单一应用存活,前者的 USDT,后者的 Polymarket;

-

技术导向组(时代眼泪组):波卡和 ATOM,在技术和理念上先进,但代币无法捕捉经济价值;

-

纯代币导向:Monad/Berachain,不再赘述,发完币就完成历史使命

-

生态繁荣组:Solana 和以太坊

-

存在主义组:Ripple、Avalanche,存在就是一切,一切都是存在

还可细分,币安主站和 HyperCore 都是处于“水桶组”,他们的代币都有极强的价值捕获能力,他们的产品都属于多类赋能:现货/Perp 交易、理财、质押甚至转账,不是公链,胜似公链。

BNB Chain 的价值是作为“公链”形态的币安主站的一个组成部分,走了龙妈,来了 Rong 妈,币安一直不放弃 BNB Chain 的原因也在这,很多事情公链搞起来比交易所方便,流量的价值是长期价值。

但是,Hyperliquid 的 HIP-3 也是 HyperCore 流动性的外溢,本质上也是和 HyperEVM 争夺流量入口,这种流量打架现在不仅发生在 HIP-3 项目方之间,也发生在 Builder Code 和 HyperEVM 项目方。

Hyperliquid 要成为流动性 AWS,但是内部的组织架构没有梳理清楚。

BNB Chain 不是币安想要的完美形态,但是足够 Hyperliquid 学习。

BNB Chain 是币安主站的分销渠道,并不能离开强运营进行自造血能力,更别说反哺币安本身,但这对于目前阶段的 HyperEVM 已经足够堪用。

在不伤害最小化运营原则和维持 HyperEVM 开放性之间,存在向前推一步的可能性,“钦点”借贷、Swap 和 LST 等各赛道的龙头,夭折的 HIP-5 提案过于粗暴,使用回购的 HYPE 迭代回购项目代币也不可行。

生态的协作并不违反任何原则,Hyperliquid 团队几乎不和任何项目方“往来”,也许是偏好采取类似 MM 联盟的链下合作,但是链上还是需要曝光度。

如果连最低程度的 HyperEVM 运营都不做,我们大概率能看到 50 美元的 HYPE,缺乏 HyperEVM 网络效应的想象力,HYPE 会失去指数的想象力支撑。

如果没有 HyperEVM 的辅助,HyperCore 就要靠流动性到达 OKX 的级别,但那样还是无法构筑起 HYPE 飞轮。

一言以蔽之,对于链上生态,“去中心化”的 HyperEVM 没有退路。

结语

“Hyperliquid 比币安更轻,资本效率更高,Lighter 并不比 Hyperliquid 轻,Aster 更是急于变得复杂。”

TGE 或接近 TGE 的 Aster、Edge 等 Perp DEX 都会做自己的 L2/公链,这是拉高估值计划的一部分,就像 PumpChain 也是发币计划的一部分。

现在到了 Hyperliquid 变得复杂,用规模优势换取未来的关键时刻。

之前提到过,Hyperliquid 并不擅长创新某类产品(Jeff 也做过预测市场),强在工程化的组合能力,如果 FTX 不是好的学习对象,那现在 BNB Chain 是个很好的模仿对象。