原文作者:Prathik Desai

编译及整理:BitpushNews

正当你觉得金融变得枯燥乏味时,它总能给人惊喜。近来,似乎所有人都在以鲜有人预见的方式重构金融体系,甚至包括那些来自娱乐和媒体行业的人。

以吉米·唐纳森(Jimmy Donaldson,也就是 YouTube 上的 「MrBeast」)为例,他不仅拥有一个零食帝国,近期还收购了一款银行应用,旨在向青少年和年轻人普及金融素养和资金管理。为什么?或许没有什么比利用金融产品将 4.66 亿订阅用户群进行变现更直接的了。

今年夏天,全球最大的衍生品交易市场芝商所(CME Group) 将推出 个股期货,允许用户交易包括 Alphabet、英伟达(NVIDIA)、特斯拉(Tesla)和 Meta 在内的 50 多种顶级美股的期货。

这些重构向我们展示了人们参与金融方式的变化。而过去几年中,没有什么比永续合约(Perpetual Markets)市场的爆发更能说明这一点了。

永续期货(或称 Perps)是一种金融衍生品合约,允许市场参与者在没有到期日的情况下对资产价格进行投机。Perps 还让人们能够快速且廉价地表达对资产的看法。它们比传统市场更迷人,因为它们提供即时访问和杠杆。与传统市场不同,它们不需要经纪商入驻流程,没有管辖区的文书工作,也不遵循「传统」的市场营业时间。

此外,链上永续市场可以让任何资产(无论是传统资产还是加密资产)以无需许可、高杠杆的方式进行交易。这让投机变得有趣,尤其是当人类无法抗拒在传统交易时段之外,对波动资产的轨迹进行博弈时。这使得风险能够被实时定价。

想想两周前发生了什么。当传统市场和加密市场同时崩盘时,交易者涌向 Hyperliquid,推动了永续黄金和白银交易进入狂热状态。1 月 31 日,仅 Hyperliquid 一家就在其上线不到一个月的白银(Silver)永续合约市场上,占据了全球白银日交易量的 2%。

这就解释了为什么永续合约交易量的仪表盘正日益主导加密社区和论坛。交易量是一个绝对值。它看起来很大,每隔几分钟刷新一次,非常适合做排行榜。但它错过了一个关键的细微差别:交易量可能反映的是一种缺乏意义的运动。一个市场的交易量大,可能是因为深度够,但也可能是因为奖励和激励措施鼓励了更高频率的活动。这种活动通常是递归的,意义不大。

本周,我深入研究了永续交易市场的其他指标。当这些指标与交易量配合使用时,能增加更多的维度,并讲述与单纯交易量完全不同的故事。

让我们开始吧。

几个数据点

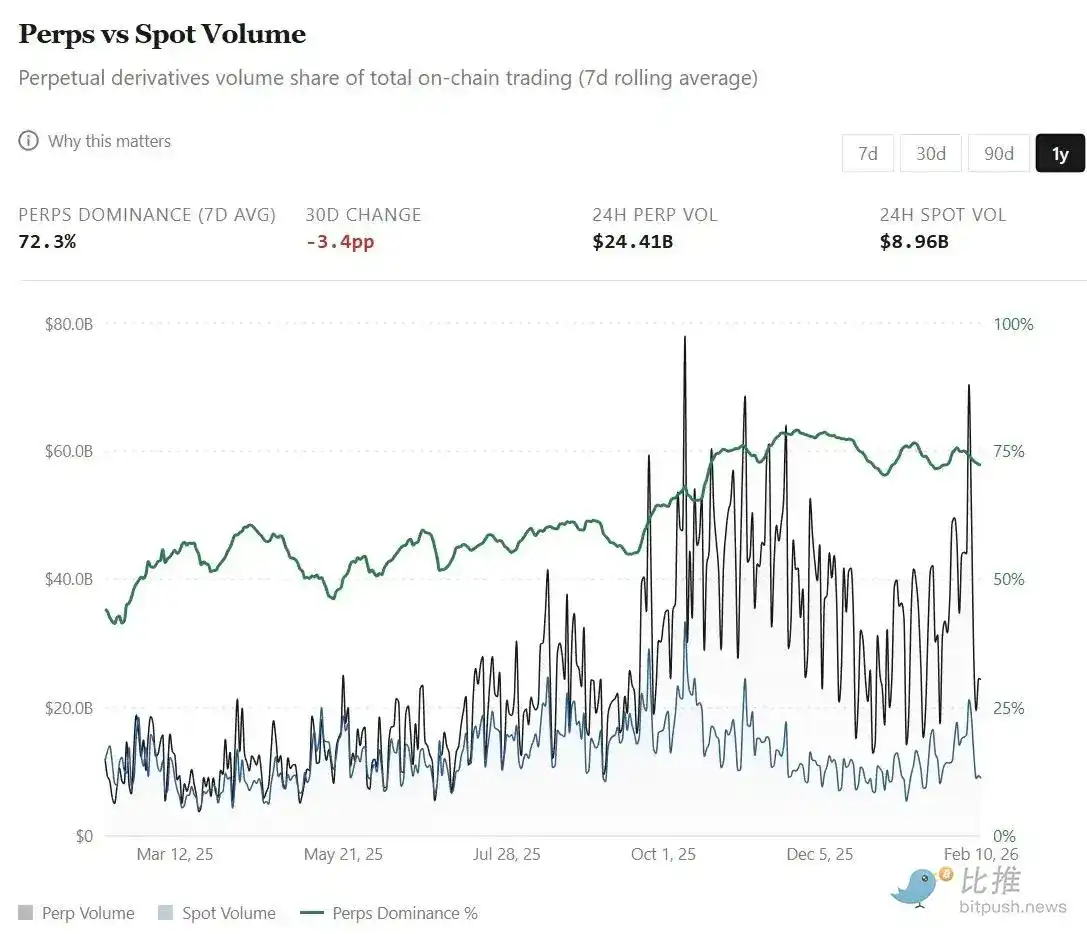

永续市场友好的用户界面使其成为跨各种市场和全球资产表达观点的低门槛、默认界面。在单一平台上对传统和加密资产进行高杠杆衍生品交易的广泛选择,已导致永续合约的交易量超越了去中心化交易所的现货交易量。从 2025 年 2 月的 44%,永续合约的交易量占比已飙升至今天的 75% 左右(相对于现货交易量)。

这种增长在过去几个月中尤为显著:

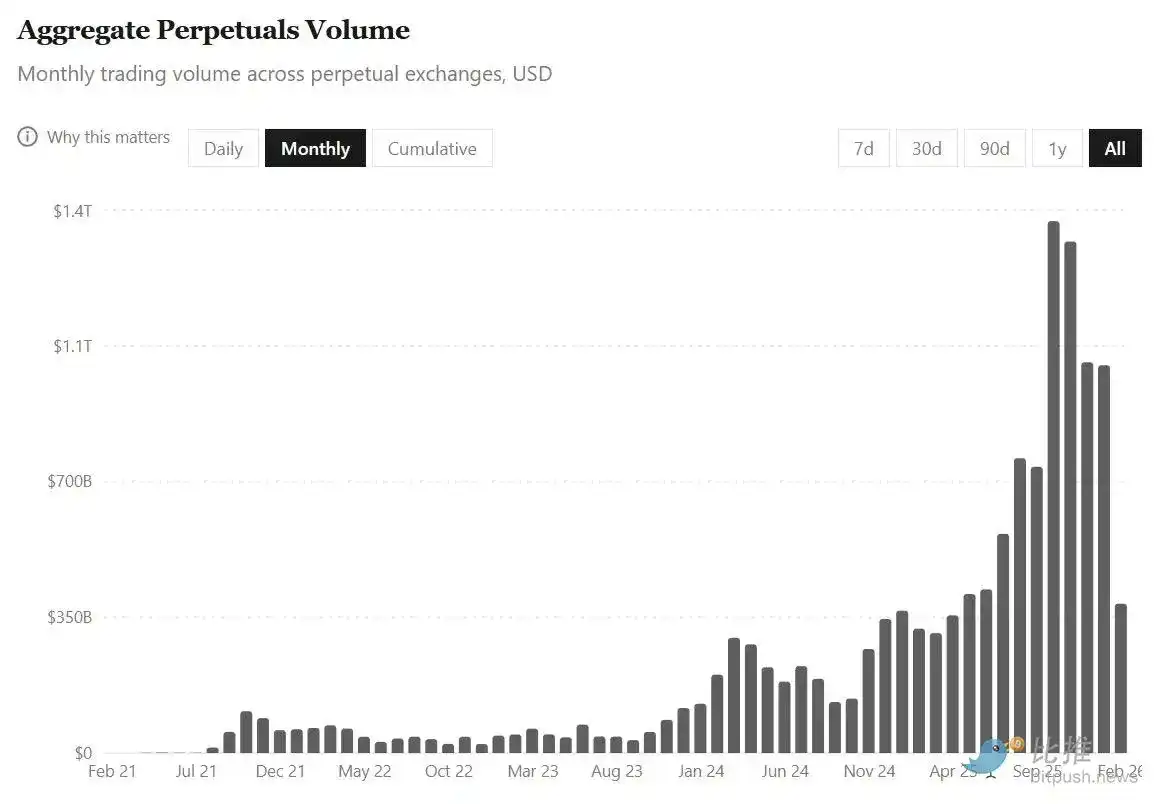

- 截至 2025 年 7 月 31 日的四年间,全平台累计永续交易总量为 6.91 万亿美元。

- 而仅在过去的六个月里,这一交易量就翻了一番,达到了 14 万亿美元。

所有这些增长都是在加密货币总市值在 2025 年 8 月 1 日至 2026 年 2 月 9 日期间缩水近 40% 的背景下实现的。这一活跃度表明,交易者越来越倾向于衍生品交易、套期保值和短期定位,尤其是在现货市场变得剧烈波动且看跌时。

但这里有一个陷阱。在如此庞大的活动中,很容易误读交易量指标。尤其是因为永续交易不仅仅是买入资产并长期持有,它还包括在更短的时间框架内,利用杠杆反复调整投注规模。

因此,当市场换手率快速提升时,我脑海中不可避免地浮现出一个问题:破纪录的交易量反映的是更多的资本流入,还是同样的资本在以更快的速度循环?

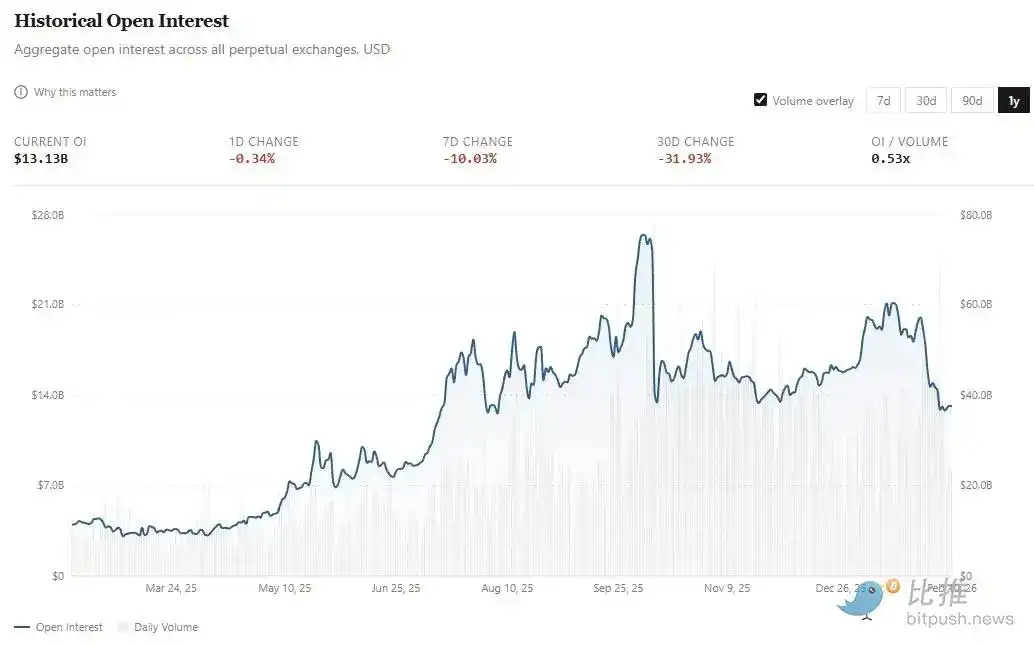

这就是观察 持仓量(Open Interest,简称 OI) 的意义所在。如果说交易量反映的是资本流动,那么 OI 衡量的是未平仓的风险敞口。在永续交易所,OI 指的是交易者持有的活跃且未结算的多头和空头合约的总美元价值。

如果永续交易被大众市场接受,我们不仅希望看到更大的资本流,还希望看到成比例增长的未平仓敞口。

- 去年 2 月,OI 平均约为 40 亿美元;

- 现在这一数字已翻了三倍多,达到约 130 亿美元。实际上,整个 1 月份的平均值曾达到约 180 亿美元,随后在 2 月份第一周下降了约 30%。

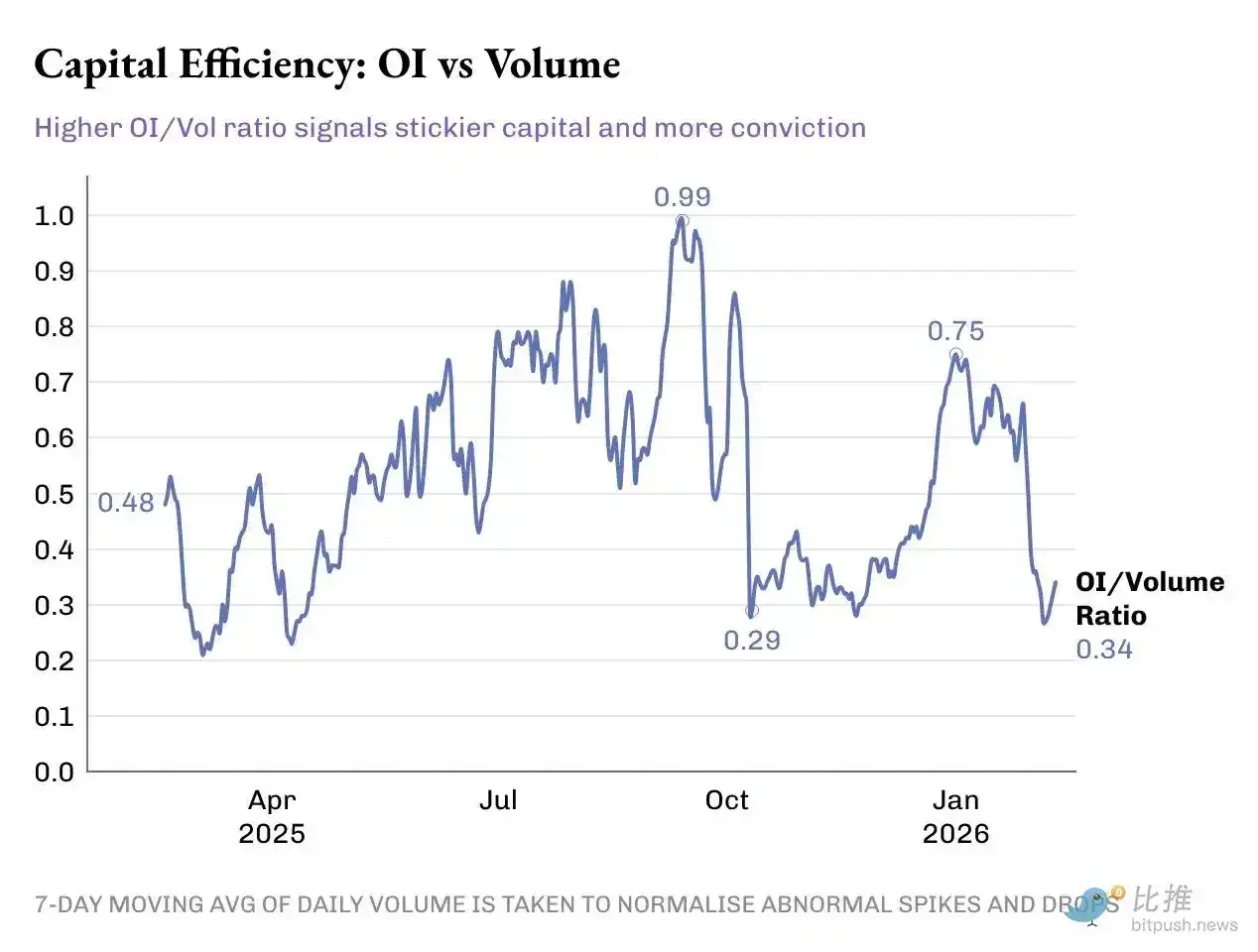

虽然永续交易量在过去五个月翻了一番,但 OI 增长了约 50%(从 130 亿美元增至约 180 亿美元,随后回落至 130 亿美元)。为了更好地理解这一点,我观察了资本效率(即 OI 占日交易量的百分比)在过去一年的走势。

OI/ 交易量比率从去年的 0.33x 跳升了 50%,达到今天的 0.49x。但这一进展并非一帆风顺,在该比率 50 个基点的增长过程中,经历了多个波峰和波谷:

第一阶段(2025 年 2 月 -5 月): 沉寂期。OI/ 交易量比率平均约为 0.46x,平均 OI 约为 48 亿美元,平均日交易量约为 115 亿美元。

第二阶段(6 月 -10 月中旬): 飞跃期。比率平均达到约 0.72x。在此期间,平均 OI 升至 148 亿美元,日均交易量为 230 亿美元。这不仅标志着交易量创历史新高,也意味着风险敞口的增加和对这些衍生品更大的资本投入。

第三阶段: 市场反转。这一阶段的开始恰逢 10 月 10 日的大规模爆仓,24 小时内抹去了超过 190 亿美元的杠杆头寸。从 10 月中旬到 12 月下旬,OI/ 交易量比率下降至 ~0.38x,主要是由交易量增长驱动,而持仓量基本停滞。10 月、11 月和 12 月创下了 2025 年最高的三个月交易量,平均每月超过 1.2 万亿美元。同期,OI 平均约为 150 亿美元,略低于前三个月的平均水平。

协议层面

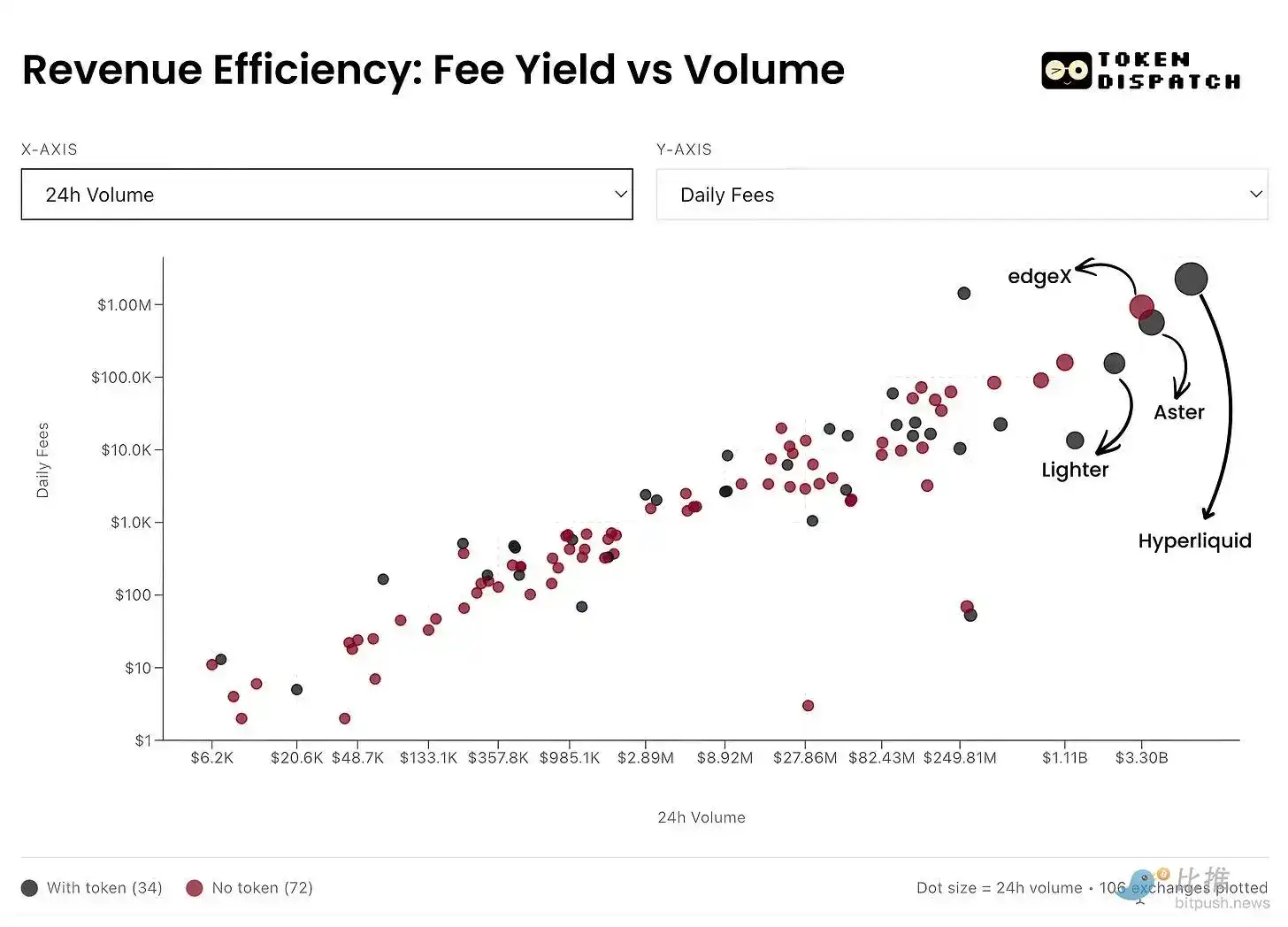

在这里,我希望在协议层面为永续市场增加更多维度。这有助于我们理解永续交易所将交易活动转化为「粘性资本」和收入的效率如何。

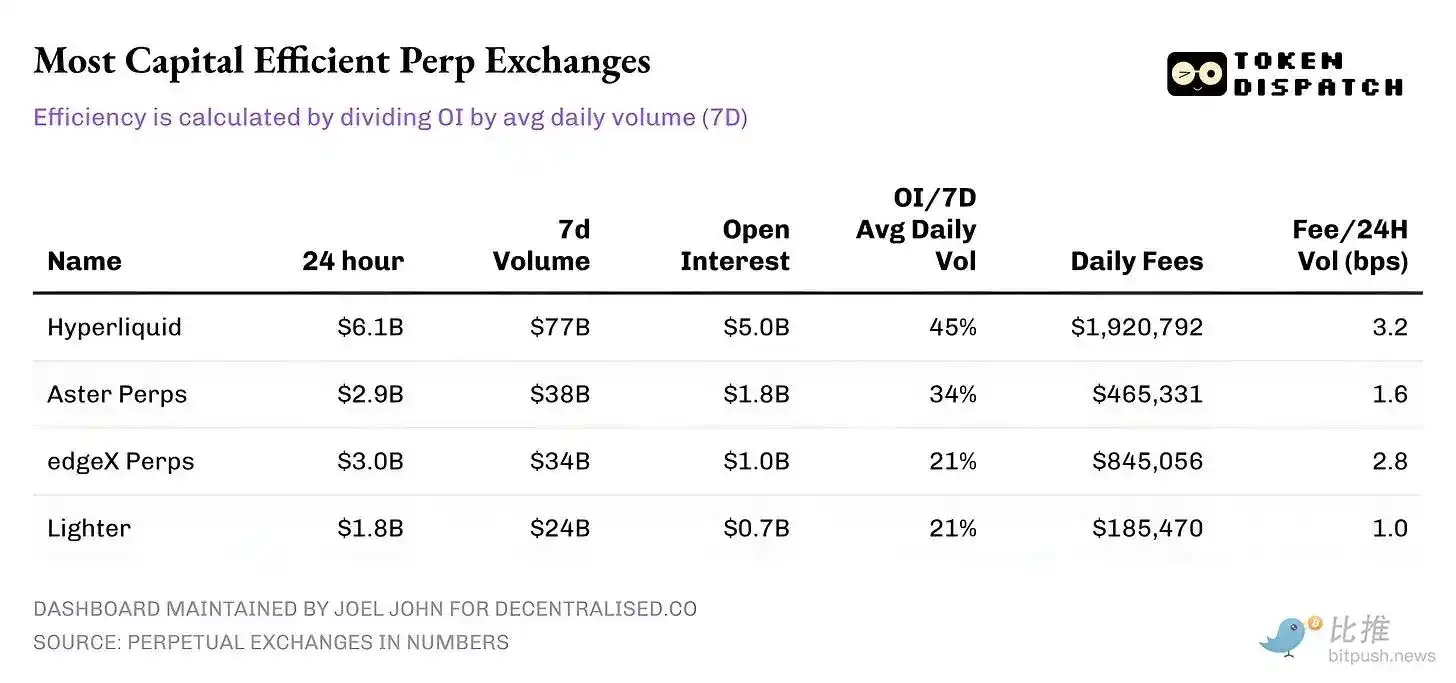

截至 2 月 10 日,以下是 24 小时交易量排名前五的永续交易所表现:

Hyperliquid: 其 OI 与 7 日平均日交易量的比例超过 45%,能够将很大份额的交易量转化为持久头寸。这表明在该平台上每交易 10 美元,就有 4.5 美元投入到了活跃头寸中。这很重要,因为高 OI 率会带来更窄的点差、更深的流动性,以及在没有滑点的情况下扩大交易规模的信心。

Hyperliquid 的手续费收入强化了这个故事。其变现率(Take Rate)约为 3.2 个基点,正将最大份额的 24 小时交易量转化为手续费收入。

Aster: 目前排名第二,尽管交易量几乎只有 Hyperliquid 的一半,但仍拥有 34% 的不错资本效率(OI/Vol)。然而,其变现能力引人关注——由于变现率较低(约 1.6 bps),Aster 显然优先考虑其平台上的资本留存,而非手续费最大化。

edgeX 与 Lighter: 两者在资本效率阶梯上表现相似,OI/Vol 均为 21%。然而,edgeX 在手续费变现方面与 Hyperliquid 相当,为 2.8 bps。

总结

令人瞩目的是,如今的永续合约市场不再是一个简单的增长故事,它需要对多个指标进行细腻的解读。在宏观层面,交易量呈爆炸式增长:六个月内的累计永续交易量增长量超过了此前四年的总和。但只有当 OI 和交易量结合在一起阅读时,图景才会变得清晰。

更明确的胜利在于 OI/ 交易量比率的增长。这是一个直接信号,表明有「耐心资本」愿意信任并押注于永续交易交易所中出现的各种产品和市场。

未来更值得关注的是,个体玩家将如何从这里演进,以及他们选择优化什么。随着时间的推移,那些能够优化「交易信心(Conviction)」并实现可持续变现的交易所,将比那些仅仅依靠奖励和激励手段在交易量排行榜上霸榜的平台重要得多。