撰文:Eli5DeFi

编译:AididiaoJP,Foresight News

从 2024 年的后视镜里看,比特币矿业就像一群生存主义者在艰难跋涉,既要应对比特币减半事件,又要熬过「加密寒冬」的余寒。

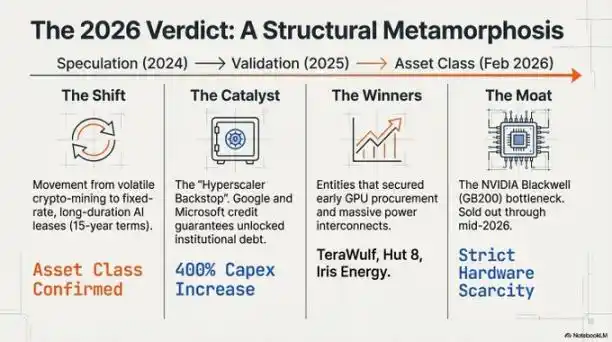

但到了 2026 年初,这种印象被彻底颠覆了。这个行业已经完成了一次根本性转型,从充满投机色彩的算力前哨站,蜕变为新时代的基石——「人工智能工厂」。

推动这一转变的是一场残酷的资源争夺战。

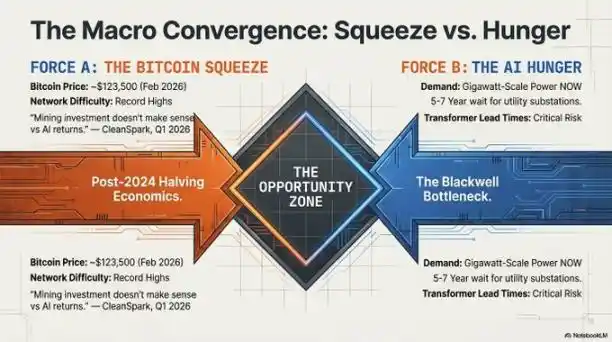

随着全球对 AI 算力的需求达到白热化程度,瓶颈已经从「芯片不够用」转移到了「电力不够用」。高性能计算需要一种无法下载、也无法快速制造的东西:已经通电的土地。

那些曾经被嘲笑为波动性大、不靠谱的比特币矿工们,成功地将自己在 2021 年前后圈占的土地和电力资源,变成了 2026 年的基础设施垄断资本,摇身一变,成了 AI 淘金热中不可或缺的「地主」。

伟大的计算翻转

在 2026 年的格局里,电力成了新的稀缺资源。

保护行业赢家的首要「物理护城河」,就是公用事业的电力接入点。现在新建一个变电站要等上 5 到 7 年,那些已经通电的圣地——也就是那些已经接入电网的老矿场——就成了唯一能满足前沿 AI 模型训练即时需求的地方。

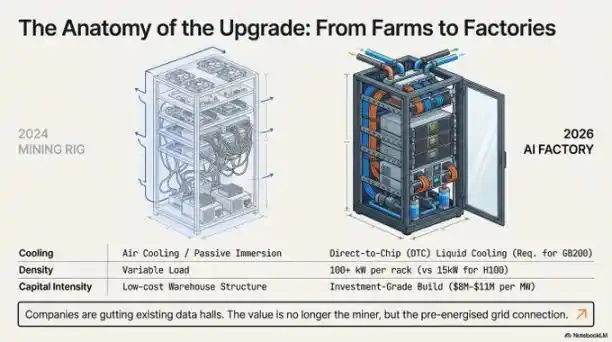

不过,入行门槛已经从简单的「圈地」变成了资本密集型堡垒。由于高密度液冷的要求和全球变压器短缺,建设一个 AI 就绪设施的成本已经飙升至每兆瓦约 800 万到 1100 万美元。这道高昂的资本开支门槛,在「执行领导者」和其他玩家之间划出了一条清晰的分界线:

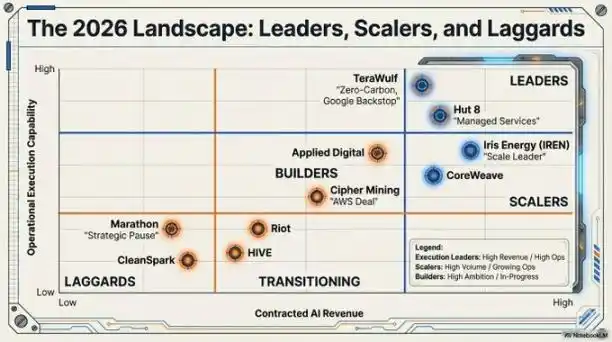

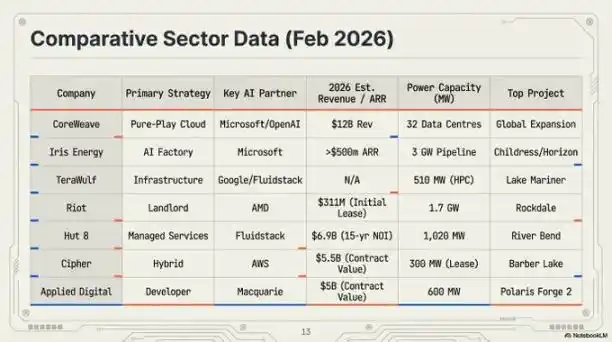

- Iris Energy (IREN):行业规模领导者,估值 140 亿美元。它坐拥 2910 兆瓦的电力与土地组合,支撑着其不断扩大的「AI 工厂」版图。

- Riot Platforms:拥有 1.7 吉瓦的已获批电力容量。Riot 将其「德州三角」资产转变成了战略性的托管中心,最近刚与 AMD 签下了一个里程碑式的租约。

- TeraWulf 和 Hut 8:公认的执行领导者。这两家公司分别拿下了价值 67 亿美元和 70 亿美元的合同,成功地将矿场改造成了高价值、符合投资级标准的 AI 资产。

「超大规模企业担保」——加密币波动性的终结?

最深刻的变革或许是商业模式的结构性重估,这得益于「信用增强」。

过去,因为比特币价格波动太大,顶级金融机构根本不愿意给矿工贷款。这种情况随着「超大规模企业担保」的出现而改变。

通过「认可协议」,谷歌、微软这样的行业巨头现在为这些前矿工支付的租金提供财务担保。

这样一来,原本风险很高的矿工租赁合同,就变成了风险很低的科技巨头信用合同。结果就是,这个行业能以大约 7.125% 的优惠利率进入债券市场。像 Cipher Mining 和 Hut 8 这样的公司,就能从摩根大通、高盛那里拿到高达项目成本 85% 的、不会稀释股权的项目融资。这种「照付不议」条款的「房东」模式,吸引了 Vanguard、Oaktree 和 Citadel 等机构的大量资本涌入。

Blackwell 现实与水下数据中心

2026 年 AI 的技术要求,让过去那种风冷矿机设计不仅过时,而且根本没法用来部署高密度的 AI 集群。

NVIDIA Blackwell GB200 NVL72 平台,每个机柜的功耗高达 120 千瓦,这逼着行业必须转向直接到芯片的液冷技术。

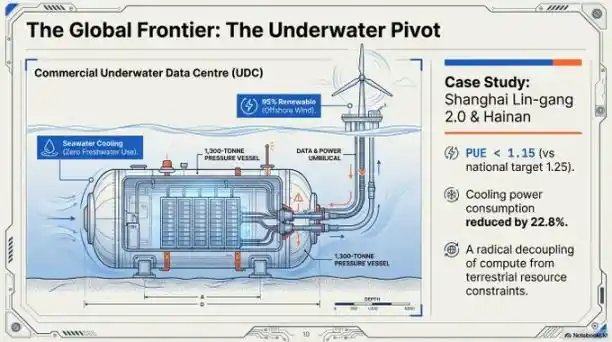

为了同时解决散热和用地紧张的问题,行业开始把目光投向「蓝色经济」。上海的临港 2.0 项目就是商业规模水下数据中心的典范。

- 技术指标:这个设施的电源使用效率做到了 1.15,远超国家 1.25 的目标。它利用海水作为主要散热源,总功耗降低了 40-60%。

- 精密部署:通过 GPS 引导的「三航风范」号船舶,这些 1300 吨重的水下机舱能以零误差精度下潜,由海上风电供电,彻底摆脱了陆地上的资源限制。

「Blackwell 护城河」与硬件持有者

到 2026 年,一道「供应链墙」巩固了行业的层级。因为 NVIDIA 的 Blackwell 架构芯片到 2026 年年中之前都卖光了,所以一家公司在 2024 年下的订单,就成了它现在的竞争壁垒。

没有芯片,有电也没用;没有电,芯片就是块砖。赢家是那些早早同时锁定了电力和芯片的公司。

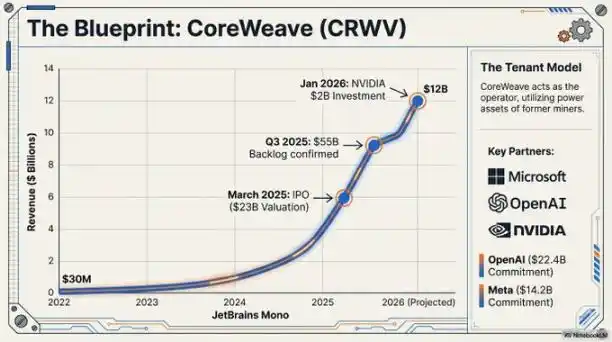

CoreWeave 准备以 350 亿美元的估值上市,底气就来自它庞大的硬件订单,其中包括 OpenAI 承诺的 224 亿美元大单。那些没能在 2024 年窗口期抢到芯片的后来者,基本上就被挡在 AI 基础设施的核心市场之外了。

「Blackwell 架构有 360 万个单位的订单积压,实际上把后来者锁在了 AI 基础设施一级市场外面,这个局面在可预见的未来都难以改变。」 —— NVIDIA 首席执行官黄仁勋,2026 年。

超越矿机

从「比特币工厂」到「AI 数字基础设施枢纽」的转变,标志着一个曾经边缘的行业已经成熟,并成为全球产业政策的重要组成部分。

那种孤立的、纯粹的采矿模式正在走向终结。取而代之的是工业级的能源转型公司。它们把计算——不管是比特币的 SHA-256 算法,还是大语言模型的训练——都看作是其核心电力资产的一种可互换的产出,按需分配。

随着这些千兆瓦级的「AI 工厂」成为电网的永久组成部分,我们不禁要问:

在每兆瓦收入差距如此悬殊的情况下,没有 AI 业务多元化的纯采矿模式还能活下去吗?更重要的是,当这些设施从用电灵活的「矿场」,转变为要求稳定供电的 AI「基础负荷」时,全球电网要如何适应?那时候,数据中心将不再是单纯的用电客户,而是电网的设计者和建筑师。

矿机变了,但这场高风险的能源套利游戏,才刚刚开始。